Para alcanzar su objetivo a largo plazo de obtener un título universitario, es posible que deba hacer algunos sacrificios financieros a corto plazo en el camino. Con una tasa promedio de finalización de grado de 4 a 6 años, tu educación universitaria es una inversión de tu tiempo, intelecto y finanzas. Asistir a la universidad requiere dinero, y la responsabilidad de pagar la matrícula recae en usted y/o su familia. Habla abiertamente con tu familia sobre cómo planeas pagar tu educación ahora y en el futuro. Al conversar con tu familia, toma una determinación clara de quién va a estar pagando qué gastos. Además, recuerde que los costos no se limitan a colegiatura y vivienda (Consejo Financiero de Educación, 2009), sino que también incluyen:

- Tarifas: Las tarifas incluyen costos como tarifas de actividad, estacionamiento, etc. Por favor, consulte el sitio web de Bursar Services para obtener el precio más reciente de las tarifas.

Cuentas de Estudiantes — www.uta.edu/uta/tuition.php

Centro de Administración de Dinero Estudiantil — https://www.uta.edu/business-affairs/smmc/

- Libros y Suministros: Los libros son sorprendentemente caros, sobre todo si van acompañados de un CD o libro de trabajo. En 2006—2007, el costo promedio nacional de los libros fue de $1000 anuales. Los costos de suministro pueden incluir bolígrafos, lápices, unidades USB, cuadernos, papel, etc.

- Equipo, materiales de vivienda y artículos diversos: El equipo incluye computadoras de escritorio y portátiles, calculadoras, impresoras, etc. Los materiales de la carcasa incluyen microondas, refrigeradores, tostadoras, almohadas, edredones, etc. Los gastos diversos incluyen ropa, teléfonos celulares, películas, iPods, etc.

Actividad 9-1

Gastos Universitarios de Computación

El primer paso para administrar tu dinero es crear un presupuesto realista, seguido de minimizar los gastos y pedir préstamos sabiamente. Como estudiante universitario, tendrás algunos gastos que ocurren intermitentemente (2—3 veces al año) como colegiatura, tasas y libros. Usando la hoja de trabajo Presupuesto de gastos universitarios a continuación, calcula tus gastos universitarios por semestre. Después de haber calculado sus costos semestrales, deberá compararlos con los recursos totales de subvenciones, préstamos y becas.

Presupuesto de Gastos Universitarios

| Gastos por un Semestre | Total Semestral |

|---|

| Matrícula y Tasas | |

| Libros | |

| Estacionamiento | |

| Gastos Totales | |

| Recursos para pagar gastos universitarios | |

| Becas | |

| Subvenciones | |

| Préstamo (s) Estudiantil | |

| Beneficios para Veteranos | |

| Dinero de padres/familiares | |

| Dinero del Empleo | |

| Otros | |

| Total de Recursos | |

Consejo Financiero de Educación. (2009). Haz tu plan universitario. Haciendo que la universidad sea más asequible. Recuperado a partir de www.efc.org/cs/root/resources/resources #plan

- Restar los Gastos Totales de los Recursos Totales. Si este es un número negativo, necesitará encontrar fondos adicionales para cubrir los gastos universitarios. En esta última parte del capítulo se discutirán los medios para asegurar fondos adicionales.

- Si la diferencia entre Gastos Totales y Fondos Totales es un número positivo, divida este número por 4 (el número de meses en el semestre) para determinar la cantidad excedente de dinero que tendrás para ayudar a cubrir los gastos mensuales de manutención.

Total de Gastos Universitarios $ _______________

Menos recursos totales $ _______________ = ___________________

Recursos netos positivos $ _______________ ÷ 4 = ___________________

Los gastos universitarios y los recursos de ayuda económica solo representan la mitad de tus costos totales. A continuación, deberá estimar sus gastos mensuales de subsistencia para tener una mejor idea de cómo se gasta su dinero cada mes.

Presupuesto de Gastos de Vida

Después de cubrir los costos de matrícula, vivienda, libros y suministros, aún necesitará dinero para vivir mientras esté en la escuela. Si bien es posible que no tenga tanto control sobre sus ingresos y gastos universitarios como le gustaría, puede controlar la mayoría de sus gastos de subsistencia solo por las elecciones que tome. Tendrás que trazar tu “flujo de caja”: cuánto dinero entra (ingresos) y dónde se gasta (gastos) en un periodo de 12 meses.

Independientemente del método utilizado, el proceso de creación de un presupuesto es básicamente el mismo: Registrar ingresos mensuales, rastrear y documentar los gastos mensuales y, finalmente, hacer ajustes para equilibrar el flujo de caja. Con un presupuesto, puedes tomar decisiones informadas sobre el gasto y el ahorro de tu dinero.

Pregunta de Pensamiento

Puede que tengas una idea general de a dónde va la mayor parte de tu dinero cada mes —vivienda, comida, servicios públicos, matrícula— pero ¿puedes dar cuenta de cada dólar?

La primera regla de presupuestación es rastrear y documentar tus gastos mensuales. Registrar sus gastos mensuales puede ser una tarea desalentadora, por lo que siempre es útil usar una herramienta de presupuestación precisa para rastrear los gastos. Eche un vistazo a continuación y notará que los gastos se dividen en tres categorías amplias (Comisión Federal de Comercio, n.d.):

- Gastos fijos: Gastos que suelen ser los mismos cada mes, como renta o hipoteca, pagos de autos, cuidado de niños, pagos con tarjeta de crédito y ahorros. Los gastos fijos son generalmente los más difíciles de cambiar.

- Gastos Variables: Gastos que ocurren cada mes, pero los montos que gastas en ellos varían de mes a mes. Los ejemplos incluyen alimentos, ropa y servicios públicos. Los gastos variables generalmente tienen el mayor grado de flexibilidad.

- Gastos Periódicos: Gastos que ocurren anualmente, semestrales, trimestrales o estacionalmente. Dichos gastos incluyen registro de automóviles, mantenimiento de automóviles o viviendas, regalos, impuestos y seguros.

Completa la siguiente actividad para identificar tus gastos mensuales.

ACTIVIDAD 9-2:

Seguimiento de sus gastos semanales y mensuales

- Reúna información sobre cómo se gastó su dinero durante el último mes en su registro de chequera, recibos, facturas de tarjetas de crédito, estados de cuenta en línea y cualquier otro registro financiero que tenga. Esto te ayudará a obtener la información más precisa.

- Si no tiene registros financieros completos del mes pasado, comience a registrar todos los gastos de las próximas semanas.

- Transfiera estos totales diarios a la hoja de trabajo Registro de Gastos Semanales.

- Complete la hoja de trabajo después de tener al menos 30 días de información de gastos.

El gran total en tu “Registro de Gastos de Vida Semanales” te muestra cuánto dinero gastas o deberías reservar cada mes para cubrir tus gastos. Una vez que hayas documentado todos tus gastos, estarás listo para computar tus ingresos mensuales y compararlos con tus gastos mensuales para determinar, cuáles, si los hay, cambios son necesarios para equilibrar tu presupuesto.

Pregunta de Pensamiento

¿Gastas más de lo que ganas cada mes?

Registro de Gastos de Vida Semanal

Mes: _____________________

Año: _______________________

| Gastos | Semana 1 | Semana 2 | Semana 3 | Semana 4 | Totales por Mes |

|---|

| Gastos Fijos | | | | | |

|---|

| Alquiler/Hipoteca | | | | | |

|---|

| Gas/Luz/Agua | | | | | |

|---|

| Teléfono | | | | | |

|---|

| Seguro de vida/coche/salud | | | | | |

|---|

| Pago de auto | | | | | |

|---|

| Celular | | | | | |

|---|

| Registro de autos | | | | | |

|---|

| TV por cable/satélite | | | | | |

|---|

| Servicio de Internet | | | | | |

|---|

| Pagos con Tarjeta de Crédito | | | | | |

|---|

| Otros pagos de deuda | | | | | |

|---|

| | | | | |

|---|

| | | | | |

|---|

| Gastos Variables | | | | | |

|---|

| Ahorro | | | | | |

|---|

| Comida a Domicilio | | | | | |

|---|

| Comida en el trabajo/escuela | | | | | |

|---|

| Cena fuera | | | | | |

|---|

| Ropa | | | | | |

|---|

| Lavandería/Tintorería | | | | | |

|---|

| Gas y petróleo | | | | | |

|---|

| Estacionamiento | | | | | |

|---|

| Barbería | | | | | |

|---|

| Salón de Belleza | | | | | |

|---|

| Cuidado Personal | | | | | |

|---|

| Donaciones | | | | | |

|---|

| Presenta | | | | | |

|---|

| Periódicos/Revistas/Libros | | | | | |

|---|

| películas/eventos deportivos | | | | | |

|---|

| DVD/CDs/Videojuegos | | | | | |

|---|

| Aficiones | | | | | |

|---|

| Médico y Hospital | | | | | |

|---|

| | | | | |

|---|

| | | | | |

|---|

| Gastos Periódicos | | | | | |

|---|

| Cuotas del Club | | | | | |

|---|

| Vacaciones | | | | | |

|---|

| | | | | |

|---|

| | | | | |

|---|

| Total | | | | | |

|---|

Fundación Educativa de la Asociación Americana de Servicios Financieros (AFSAEF). (n.d.). Dinero. Recuperado a partir de http://www.afsaef.org

Compara tus ingresos con los gastos

Para determinar sus ingresos mensuales, querrá incluir su “pago para llevar a casa” (ganancias de su cheque de pago después de que se deduzcan los impuestos) y cualquier otra forma de ingreso. Reste sus gastos mensuales totales de sus ingresos mensuales. Si el número es positivo, tienes un excedente de ingresos y estás viviendo dentro de tus posibilidades. Si el número es negativo, tus gastos están superando tus ingresos y tendrás que recortar el gasto.

Ingreso Total $ ________________ — Total de Gastos = ______

Equilibrar sus ingresos y gastos

Si tus gastos superan tus ingresos, tienes tres opciones:

- Incrementa tus ingresos mensuales

- Disminuye tus gastos mensuales

- Combinar ingresos crecientes y gastos decrecientes

Como estudiante universitario, es posible que no pueda eliminar un déficit de efectivo al obtener un ingreso más alto. No obstante, puedes buscar formas de disminuir tus gastos mensuales sin privarte de las cosas que realmente necesitas.

Disminuir Gastos Fijos y Variables

Hay menos oportunidades de disminuir los gastos fijos que los gastos variables; sin embargo, algunos gastos fijos como renta, pagos de autos y facturas de teléfonos celulares pueden reducirse a través de compras de comparación. Si bien estos pasos pueden reducir sus gastos, pueden tardar tiempo en completarse y pueden resultar en cargos adicionales.

Los gastos variables, por otro lado, pueden ser la solución más fácil y rápida. Revise sus gastos variables con la intención de reducir los totales en algunas categorías, en lugar de eliminar categorías de gastos completas. Por ejemplo, si necesitas recortar $200 de tu presupuesto y usualmente gastas $100 mensuales en televisión por cable, ¿estarías dispuesto a disminuir eso en $50, ahorrando así $50? Sigue buscando lugares en los que puedas hacer ajustes similares, pequeños hasta que hayas reducido tus gastos en $200 (Fundación Nacional para la Consejería de Crédito, n.d.).

Utilice estos indicadores mientras revisa sus gastos mensuales y continúa evaluando formas de reducir cualquier gasto innecesario.

Consejos sobre cómo recortar gastos innecesarios

Compras

- No compre cuando tenga hambre o esté aburrido puede gastar más.

- Aprovecha las ventas, pero no compres artículos que no necesites ni artículos de mala calidad.

- No compres por impulso. Piensa las cosas y asegúrate de que realmente necesitas el artículo.

- Compara precios unitarios para encontrar las mejores ofertas. Por ejemplo, puede ser una mejor oferta comprar un artículo en una cantidad mayor.

- Compra marcas genéricas o tiendas cuando puedas. Suelen ser menos costosos.

- Compara precios en artículos tanto dentro de la tienda como en diferentes tiendas. Prueba tiendas de descuento o de segunda mano.

- Usa cupones y rebajas para artículos adicionales que necesites comprar.

- Haz una lista de lo que necesitas. Solo compra lo que hay en él.

- Ten en cuenta que los artículos no alimentarios pueden ser más caros en los supermercados.

- Renta herramientas y equipos que no usarás a menudo en lugar de comprarlos.

- Cuidado con los gimmicks de ventas. No pierdas de vista lo que necesitas.

Alimentos

- Planifica las comidas para que puedas comprar con una lista.

- Compra frutas y verduras que estén en temporada.

- Empaque sus almuerzos y refrigerios en lugar de comprarlos.

- Use cortes de carne más baratos de lo que una receta requiera o sustituya un tipo de carne menos costoso.

- Tenga cuidado al comprar alimentos preparados. Pueden ser más rápidos, pero suelen ser más caros.

- Comer menos.

Transporte

- Utilice el transporte público cuando sea posible. Pregunte si hay tarifas reducidas disponibles. Por ejemplo, es posible que pueda comprar un pase para varios viajes en lugar de pagar por cada viaje por separado.

- Haga mantenimiento regular en su vehículo para evitar costosas reparaciones.

- Compara tarifas en diferentes aerolíneas antes de comprar boletos.

- Considera comprar un vehículo usado que esté en buena forma en lugar de uno nuevo para mantener el pago mensual más bajo.

- Use el gas de octanaje más bajo recomendado por su fabricante.

Entretenimiento

- Asiste a eventos gratuitos que se ofrecen en UTA y en la comunidad. Consulta el Calendario de Eventos de UTA y la Cámara de Comercio de Arlington para más información.

- Rentar una película o ir a una matiné en lugar de pagar el precio completo.

- Visite la Biblioteca Central de UTA o la Biblioteca Pública de Arlington. A menudo patrocinan eventos, y también puedes consultar libros y otros materiales de forma gratuita.

Servicios Telefónicos

- Tienda comparativa para el mejor plan de celular.

- Realiza llamadas cuando las tarifas son más bajas o gratuitas.

- Deshazte de los servicios que no usas con tanta frecuencia.

Vivienda

- En clima cálido, elevar los termostatos de los aires acondicionados cuando no hay nadie ahí o por la noche cuando hace más frío.

- En climas más fríos, baje el calor cuando no haya nadie en casa.

- Baje su calentador de agua a 120 grados.

- Busque dispositivos de ahorro de energía, como bombillas de bajo consumo y dispositivos de control de temperatura.

- Aprende a hacer reparaciones tú mismo para ahorrar dinero.

Fundación Nacional de Consejería de Crédito (NFCC). (n.d.). Herramientas de consumo. Recuperado de www.nfcc.org/Financial Education/ConsumerTools.cfm

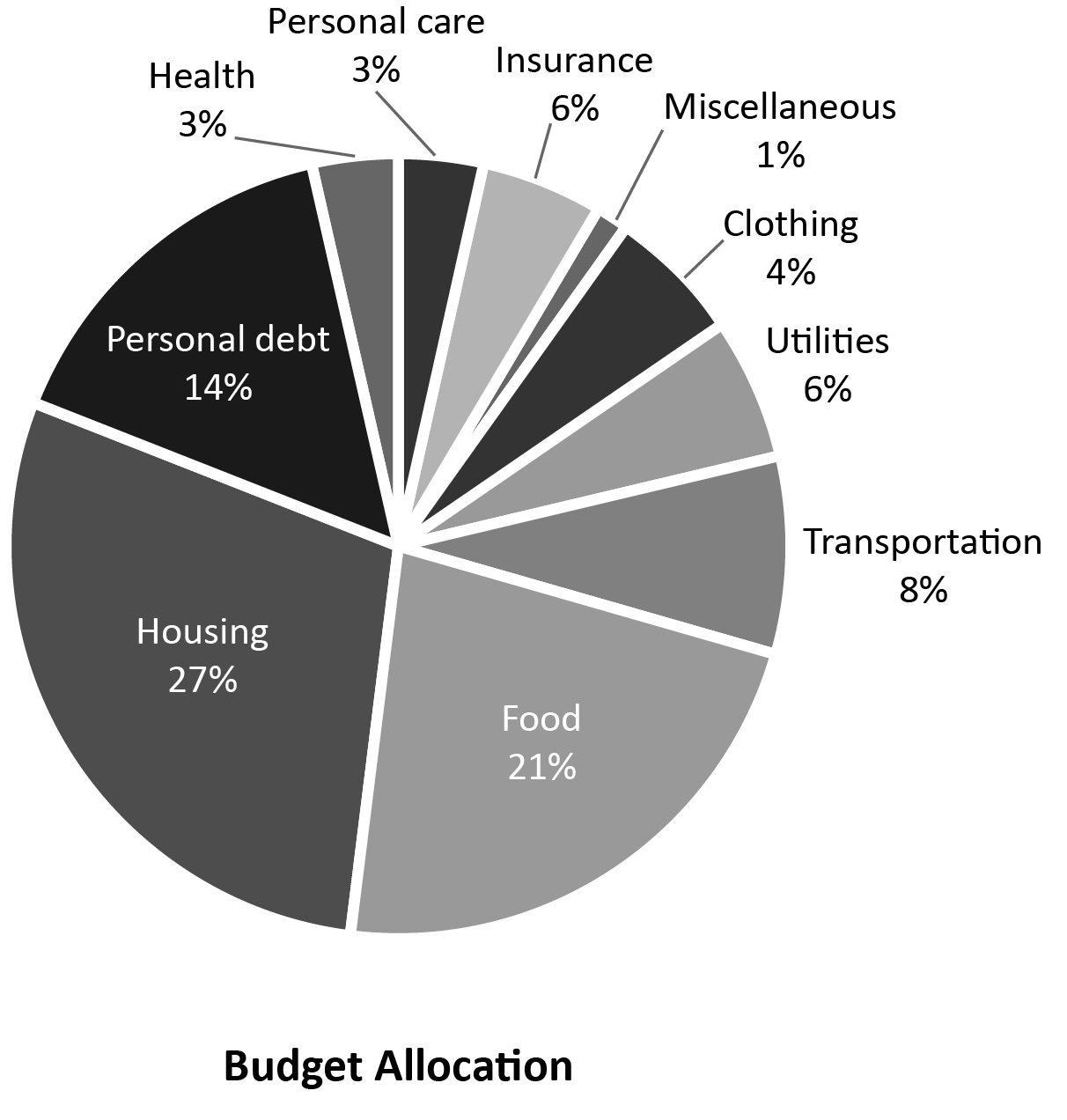

El cuadro de asignación presupuestal a continuación muestra el porcentaje promedio que las familias gastan en ciertas categorías presupuestales. Escogerás gastar dinero a tu manera, para cumplir tus propias metas como estudiante. La cantidad que gastes en cada categoría variará según la persona y el nivel de ingresos. Cuanto menos ganes, mayor será el porcentaje que gastarás en gastos básicos.

Figura 9-3. Asignación Presupuestaria Modelo

Pregunta de Pensamiento

¿Has establecido un sistema para pagar tus facturas cada mes?

Gestión del flujo de caja

Una vez que tenga suficiente dinero para cubrir todos los gastos, aún puede que le resulte difícil pagar sus facturas a tiempo si las fechas de vencimiento no coinciden con los días de pago. Sin embargo, hay varias herramientas disponibles, incluidas las que se enumeran a continuación. Estos métodos te ayudan a gestionar el flujo de ingresos y gastos de diferentes maneras (Fundación Nacional para la Consejería de Crédito, n.d.) . \

Método Envelope

- Esta herramienta es útil si pagas tus facturas en efectivo cada mes.

- Hacer un sobre para cada categoría de gastos (renta, servicios públicos, alimentos, etc.).

- Etiquete el sobre con el propósito, la cantidad necesaria y la fecha de vencimiento.

- Cuando recibas ingresos, divídalo en montos para cubrir los gastos que figuran en el sobre.

- Pague las facturas en cuanto las reciba para que no se sienta tentado a gastar el dinero en otra cosa.

- Si prefieres usar un cheque para pagar gastos mayores, como renta o pagos de autos, puedes escribir el cheque y colocarlo en el sobre hasta que venza el pago.

- Cualquier exceso de ingresos puede aplicarse a los gastos del próximo mes, otros gastos o colocarse en un fondo de ahorros/emergencia.

Método Calendario

- Este método utiliza un calendario mensual.

- Registrar en el calendario las fechas de recepción de ingresos y las fechas de vencimiento de gastos.

- Es útil usar dos bolígrafos de diferentes colores al grabar esta información.

- Este método te da una representación visual de cuándo te pagan versus cuándo vencen las facturas.

- Cualquier exceso de ingresos puede aplicarse a los gastos del próximo mes, a otras salidas, o colocarse en un fondo de ahorros/emergencia.

Software de Gestión Financiera Personal

- Este método le ayuda a organizar los ingresos y gastos electrónicamente, producir informes y gráficos que comparan datos en cualquier período de tiempo y categorizar el gasto para ayudar con la preparación de impuestos.

- Hay muchos productos de software de finanzas personales disponibles en el mercado. Puede encontrar los productos comparados en línea.

- Antes de comprar, intente probar varios programas de software para encontrar uno que satisfaga sus necesidades. Por ejemplo, ¿el software le permite acceder a la banca en línea, pagar facturas en línea, dividir facturas y gastos al registrar datos, y cumplir con otros criterios importantes para usted?

- Evalúe si tiene el tiempo y la experiencia para utilizar las funciones del programa de software.

Monitoree su progreso

Un presupuesto viable puede tardar entre seis meses y un año en desarrollarse. Cada semana, registre y documente sus ingresos y gastos correspondientes a ese mes. Luego, evaluar los hallazgos. Si constantemente gasta de más en una categoría de presupuesto (como comer fuera de casa), necesita cambiar el monto proyectado para esa línea. Un propósito de un presupuesto es ayudarte a reconocer lo que puedes y no puedes pagar. Si encuentra que nunca tiene suficiente dinero al final del mes, es posible que deba considerar hacer algunos cambios más grandes.

Consulte los lineamientos de asignación presupuestal en la Figura 9-3, comparando lo que gasta en estas categorías con los porcentajes sugeridos. Por ejemplo, si está gastando 35% en su automóvil, ¿podría considerar cambiar el existente por un modelo menos costoso, usado y más eficiente en combustible? De no ser así, puede ser el momento de considerar aumentar sus ingresos con un empleo adicional, más horas en un trabajo de alquiler, o un aumento salarial.

Es importante comprometerse con su presupuesto establecido sin centrarse demasiado en los ajustes temporales. Si se sigue de manera consistente, tu presupuesto se convertirá en una herramienta de trabajo efectiva que te ayudará a tomar el control de tus finanzas (American Financial Services Educational Foundation, n.d.).

Un presupuesto realista te ayudará a:

- Vive dentro de tus ingresos

- Gasta tu dinero sabiamente

- Alcanza tus metas financieras

- Prepararse para emergencias financieras

- Desarrollar hábitos inteligentes de administración del dinero

Préstamos Estudiantiles

A medida que continúe pagando la universidad, intente confiar en fuentes que no requieran reembolso: becas, ahorros personales, ingresos por trabajo de verano y planes de ahorro prepago o 529. Al igual que muchos otros estudiantes, es posible que no puedas cubrir todos los gastos solo a través de estos recursos y debes depender de otras vías como el gobierno federal y las ayudas institucionales y estatales.

Los estudiantes reciben más de 83 millones de dólares anuales en ayuda federal para estudiantes. Para calificar para la ayuda federal para estudiantes, debe ser ciudadano estadounidense o no ciudadano elegible con un número de Seguro Social válido. Además, los beneficiarios deben mantener un progreso académico satisfactorio una vez en la escuela (Departamento de Educación de Estados Unidos, 2008). La ayuda federal para estudiantes puede venir en las siguientes formas:

- Subvenciones: Dinero que no tiene que ser devuelto. Muchos estudiantes califican en base a una necesidad financiera demostrada.

- Trabajo-Estudio: Los estudiantes trabajan mientras pagan simultáneamente los gastos universitarios.

- Préstamos: El dinero es prestado y debe ser reembolsado con intereses.

A medida que planeas para la universidad, es importante maximizar las fuentes de ayuda que no requieren reembolso.

Cuadro 9-2. Maximice las fuentes de ayuda que no tiene que pagar

Maximizar las fuentes en la parte superior del gráfico

| NO TIENEN QUE PAGAR | - Becas y Ayudas

- Ahorro y Ganancias Trabajo-Estudio

|

| PRÉSTAMOS MÁS BARATOS | |

| PRÉSTAMOS CAROS | - Educativo Privado, Préstamos con garantía hipotecaria

- Tarjetas de Crédito

|

Departamento de Educación de Estados Unidos. (2008). Tus Préstamos Federales Estudiantiles: Aprende los Fundamentos y Administra Tu Deuda. Washington, D.C.: Departamento de Educación de Estados Unidos.

Si desea obtener una estimación de su elegibilidad para la ayuda federal para estudiantes, puede acceder a FAFSA4caster. Esta herramienta gratuita en línea enumerará los tipos de ayuda para los que es elegible, junto con los montos estimados de la concesión de subvenciones y los paquetes de premios basados en escenarios (Departamento de Educación de los Estados Unidos, 2009).

FAFSA4caster*

www.FAFSA4caster.ed.gov/f4capp/index/index.jsf

* Una herramienta de Federal Student AID—www.federalstudentaid.ed.gov

Si bien sería ideal cubrir todos los gastos a través de becas, subvenciones y trabajo-estudio, es posible que tenga que depender de préstamos privados o federales para cubrir todos los gastos. Es prudente comparar de cerca los préstamos privados y federales antes de tomar una decisión sobre cuál utilizar. Los préstamos federales tienen tasas de interés fijas más bajas, opciones de reembolso razonables, sin sanciones de reembolso y sin verificación de crédito (excluyendo los préstamos PLUS) (Departamento de Educación de los Estados Unidos, 2007).

Los préstamos privados, en contraste, son considerablemente más caros que los préstamos federales porque tienen tasas de interés más altas y variables que aumentan con su monto de reembolso. Tenga cuidado: muchos prestamistas privados se comercializan agresivamente a través de la televisión, la radio y las solicitudes en el campus.

Cuadro 9-3. Préstamos federales para estudiantes vs. préstamos privados

Préstamos Federales Estudiantiles

(Préstamos del gobierno o garantizados por el gobierno) | Préstamos privados para estudiantes

(préstamos no federales de un banco, cooperativa de ahorro y crédito u otra institución financiera) |

|---|

| No tendrá que comenzar a pagar sus préstamos federales para estudiantes hasta que se gradúe, deje la escuela o cambie el estado de inscripción a menos de tiempo completo. | Muchos préstamos estudiantiles privados requieren pagos mientras aún estás en la escuela. |

| La tasa de interés de los préstamos Stafford es fija, actualmente en 4.29 por ciento para préstamos subsidiados para estudiantes de pregrado y 5.84 por ciento para préstamos no subsidiados para estudiantes de pregrado y posgrado, y casi siempre menor que en un préstamo privado y mucho menor que en una tarjeta de crédito. | Los préstamos privados pueden tener tasas de interés variables mayores al 18 por ciento. |

| Los estudiantes con mayor necesidad económica podrían calificar para un préstamo subsidiado. El gobierno paga los intereses de los préstamos subsidiados mientras que un prestatario está matriculado en la escuela al menos a medio tiempo durante ciertos periodos. | Los préstamos privados para estudiantes no están subsidiados. Nadie paga los intereses del préstamo sino tú. |

| No es necesario pasar una verificación de crédito para obtener un préstamo federal estudiantil (a excepción de los Préstamos PLUS). Los préstamos federales para estudiantes te ayudan a establecer un buen historial crediticio. | Los préstamos estudiantiles privados requieren un registro crediticio establecido. El costo de un préstamo estudiantil privado depende de tu puntaje crediticio, que quizás aún no tengas como estudiante. |

| No necesitas un cofirmante para obtener un préstamo federal para estudiantes. | Es posible que necesite un cofirmante para obtener la mejor oferta posible. |

| La ayuda gratuita está disponible al 1-800-4-FED-AID. | Necesitas saber si hay ayuda gratuita. |

| Algunos intereses son deducibles de impuestos. | Los intereses no pueden ser deducibles de impuestos. |

| Los préstamos se pueden consolidar en los programas Direct o FFEL Consolidation que tienen planes de reembolso favorables y otros beneficios. Consulte www.loanconsolidation.ed.gov para más información. | Los préstamos estudiantiles privados no pueden consolidarse en un programa de consolidación de préstamos federales. Solo pueden consolidarse en un préstamo bancario privado, si están disponibles. |

Departamento de Educación de Estados Unidos. (2008). Tus Préstamos Federales Estudiantiles: Aprende los Fundamentos y Administra Tu Deuda. Washington, D.C.: Departamento de Educación de Estados Unidos.

Solicitar Préstamos

Para solicitar un préstamo federal para estudiantes, deberá completar la Solicitud Gratuita de Ayuda Federal para Estudiantes (FAFSA). La FAFSA determina si usted es elegible para recibir subvenciones federales, trabajo-estudio y ayuda estatal e institucional. Deberá completar la FAFSA el 1 de enero o después del 1 de enero del año que espera asistir a la escuela. Los premios de ayuda estatal e institucional se otorgan por orden de llegada, por lo que aplican lo antes posible (Departamento de Educación de Estados Unidos, 2008).

Tener los siguientes documentos (si corresponde) disponibles en el momento de la presentación:

- Tu número de Seguro Social

- Tu licencia de conducir (si tienes una)

- Sus formularios W-2 y otros registros de ingresos

- Tu (y la de tu cónyuge, si estás casado) Declaración Federal del Impuesto sobre la Renta

- Declaración Federal del Impuesto sobre la Renta de tus padres (si eres dependiente)

- Sus registros comerciales no gravados

- Su registro de extranjero o tarjeta de residente permanente (si no es ciudadano estadounidense)

Incluso si no planeas tomar ningún préstamo federal para estudiantes, siempre es una buena idea completar la FAFSA de todos modos. En algunos casos, las solicitudes de becas pueden requerir que los estudiantes muestren necesidad económica en función de su FAFSA. Y, nunca se sabe, los planes mejor establecidos pueden cambiar y puede decidir tomar la ayuda federal a mediados de año.

Solicitud Gratuita de Ayuda Federal para Estudiantes (FAFSA)

www.Fafsa.ed.gov

Una nota sobre las tasas de interés

Al igual que las tarjetas de crédito y préstamos privados, los préstamos educativos tienen tasas de interés. El interés es “un porcentaje del monto original del préstamo (el principio) que se suma al monto total de reembolso” (Departamento de Educación de Estados Unidos, 2008). Esencialmente, es un cargo por pedir dinero prestado. No todos los préstamos federales son iguales, y algunos se adjuntan con tasas de interés mayores.

- Préstamos no subsidiados: Los intereses, que es tu responsabilidad de pagar, se devengan desde el momento en que recibes el préstamo. Puedes pagar los intereses mientras asistes a la escuela o puedes permitir que se acueste y se agregue al saldo principal, haciéndola mucho más cara.

- Préstamos subsidiados: El gobierno federal paga los intereses del préstamo mientras aún asistes a la universidad.