Una política monetaria que baja las tasas de interés y estimula el endeudamiento se conoce como una política monetaria expansiva o políticamonetaria floja. Por el contrario, una política monetaria que eleva las tasas de interés y reduce el endeudamiento en la economía es una política monetaria contraccionaria o una políticamonetaria apretada. Este módulo discutirá cómo las políticas monetarias expansionarias y contraccionarias afectan las tasas de interés y la demanda agregada, y cómo tales políticas afectarán objetivos macroeconómicos como el desempleo y la inflación. Concluiremos con una mirada a la práctica de política monetaria de la Fed en las últimas décadas.

El efecto de la política monetaria en las tasas de interés

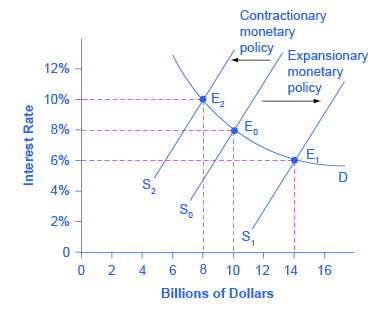

Considere el mercado de fondos bancarios prestables, que se muestra en la Figura 1. El equilibrio original (E 0) ocurre a una tasa de interés del 8% y a una cantidad de fondos prestados y prestados de $10 mil millones. Una política monetaria expansiva desplazará la oferta de fondos prestables hacia la derecha de la curva de oferta original (S 0) a S 1, lo que conducirá a un equilibrio (E 1) con una tasa de interés menor del 6% y una cantidad de fondos prestados de 14 mil millones de dólares. Por el contrario, una política monetaria contraccionaria desplazará la oferta de fondos prestables hacia la izquierda de la curva de oferta original (S 0) a S 2, lo que conducirá a un equilibrio (E 2) con una tasa de interés superior del 10% y una cantidad de fondos prestados de 8 mil millones de dólares.

Política Monetaria y Tasas de Interés

Figura 1: El equilibrio original ocurre en E 0. Una política monetaria expansiva desplazará la oferta de fondos prestables hacia la derecha de la curva de oferta original (S 0) a la nueva curva de oferta (S 1) y a un nuevo equilibrio de E 1, reduciendo la tasa de interés de 8% a 6%. Una política monetaria contraccionaria desplazará la oferta de fondos prestables hacia la izquierda de la curva de oferta original (S 0) a la nueva oferta (S 2), y elevará la tasa de interés de 8% a 10%.

Entonces, ¿cómo un banco central “sube” las tasas de interés? Al describir las acciones de política monetaria tomadas por un banco central, es común escuchar que el banco central “elevó las tasas de interés” o “bajó las tasas de interés”. Hay que tener claro esto: más precisamente, a través de operaciones de mercado abierto, el banco central cambia las reservas bancarias de una manera que afecta la curva de oferta de los fondos prestables. Como resultado, las tasas de interés cambian, como se muestra en la Figura 1. Si no cumplen con el objetivo de la Fed, la Fed puede abastecer más o menos reservas hasta que las tasas de interés lo hagan.

Recordemos que la tasa de interés específica a la que apunta la Fed es la tasa de fondos federales. La Reserva Federal ha establecido, desde 1995, su tasa objetivo de fondos federales antes de cualquier operación de mercado abierto.

Por supuesto, los mercados financieros muestran una amplia gama de tasas de interés, representando a prestatarios con diferentes primas de riesgo y préstamos que se van a reembolsar en diferentes períodos de tiempo. En general, cuando la tasa de fondos federales baja sustancialmente, otras tasas de interés también bajan, y cuando la tasa de fondos federales sube, otras tasas de interés suben. Sin embargo, una caída o aumento de un punto porcentual en la tasa de los fondos federales, que se recuerda es para pedir prestado durante la noche, generalmente tendrá un efecto de menos de un punto porcentual en un préstamo a 30 años para comprar una casa o un préstamo de tres años para comprar un automóvil. La política monetaria puede empujar a todo el espectro de tasas de interés a subir o bajar, pero las tasas de interés específicas son fijadas por las fuerzas de la oferta y la demanda en esos mercados específicos de préstamos y empréstitos.

El efecto de la política monetaria en la demanda agregada

La política monetaria afecta las tasas de interés y la cantidad disponible de fondos prestables, lo que a su vez afecta a varios componentes de la demanda agregada. La política monetaria apretada o contraccionaria que lleve a tasas de interés más altas y una menor cantidad de fondos prestables reducirá dos componentes de la demanda agregada. La inversión empresarial disminuirá porque es menos atractivo para las firmas pedir prestado dinero, e incluso las empresas que tienen dinero notarán que, con tasas de interés más altas, es relativamente más atractivo poner esos fondos en una inversión financiera que hacer una inversión en capital físico. Además, las tasas de interés más altas desincentivarán el endeudamiento de los consumidores para artículos de gran valor como casas y automóviles. Por el contrario, la política monetaria floja o expansiva que conduce a tasas de interés más bajas y una mayor cantidad de fondos prestables tenderá a aumentar la inversión empresarial y el endeudamiento de los consumidores para artículos de gran valor.

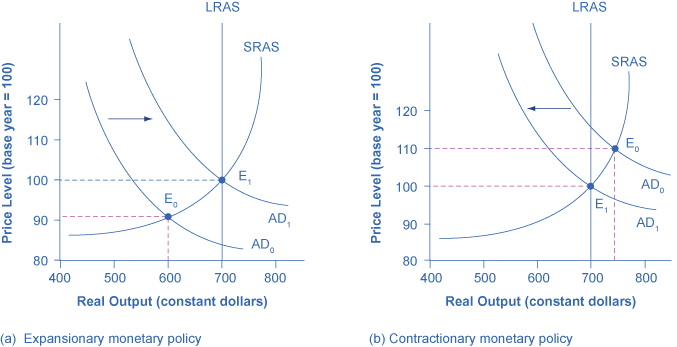

Si la economía está sufriendo una recesión y un alto desempleo, con una producción por debajo del PIB potencial, la política monetaria expansiva puede ayudar a la economía a regresar al PIB potencial. La figura 2 (a) ilustra esta situación. En este ejemplo se utiliza una curva de oferta agregada keynesiana (SRAS) con pendiente ascendente a corto plazo. El equilibrio original durante una recesión de E 0 ocurre a un nivel de producción de 600. Una política monetaria expansiva reducirá las tasas de interés y estimulará la inversión y el gasto de consumo, provocando que la curva de demanda agregada original (AD 0) se desvíe a la derecha al AD 1, de manera que el nuevo equilibrio (E 1) se produzca en el nivel potencial del PIB de 700.

Política monetaria expansiva o contraccional

Figura 2: a) La economía se encuentra originalmente en recesión con el equilibrio de producción y nivel de precios mostrados en E 0. La política monetaria expansiva reducirá las tasas de interés y desplazará la demanda agregada hacia la derecha de AD 0 a AD 1, conduciendo al nuevo equilibrio (E 1) en el nivel potencial del PIB de la producción con una subida relativamente pequeña en el nivel de precios. b) La economía está produciendo originalmente por encima del nivel potencial del PIB de la producción en el equilibrio E 0 y está experimentando presiones por una subida inflacionaria en el nivel de precios. La política monetaria contraccionaria desplazará la demanda agregada hacia la izquierda del AD 0 al AD 1, conduciendo así a un nuevo equilibrio (E 1) al nivel potencial del PIB de la producción.

Por el contrario, si una economía está produciendo a una cantidad de producción por encima de su PIB potencial, una política monetaria contraccionaria puede reducir las presiones inflacionarias por un nivel de precios al alza. En la Figura 2 (b), el equilibrio original (E 0) ocurre a una producción de 750, que está por encima del PIB potencial. Una política monetaria contraccionaria elevará las tasas de interés, desincentivará el endeudamiento para inversión y gasto de consumo, y provocará que la curva de demanda original (AD 0) se desvíe a la izquierda al AD 1, de manera que el nuevo equilibrio (E 1) se produzca en el nivel potencial del PIB de 700.

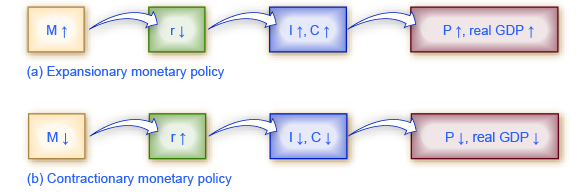

Estos ejemplos sugieren que la política monetaria debe ser anticíclica; es decir, debe actuar para contrarrestar los ciclos económicos de recesiones y repuntes económicos. La política monetaria debe aflojarse cuando una recesión ha provocado que el desempleo aumente y se endurezca cuando la inflación amenaza. Por supuesto, la política anticíclica sí plantea un peligro de reacción exagerada. Si la política monetaria floja que busca poner fin a una recesión va demasiado lejos, puede empujar la demanda agregada hasta el momento a la derecha que desencadena la inflación. Si la política monetaria apretada que busca reducir la inflación va demasiado lejos, puede empujar la demanda agregada hasta el momento a la izquierda que comience una recesión. La figura 3 (a) resume la cadena de efectos que conectan la política monetaria floja y apretada con los cambios en la producción y el nivel de precios.

Los caminos de la política monetaria

Figura 3: a) En la política monetaria expansiva el banco central hace que aumente la oferta de dinero y fondos prestables, lo que baja la tasa de interés, estimulando el endeudamiento adicional para la inversión y el consumo, y desplazando la derecha de la demanda agregada. El resultado es un nivel de precios más alto y, al menos a corto plazo, mayor PIB real. b) En la política monetaria contraccional, el banco central hace que disminuya la oferta de dinero y crédito en la economía, lo que eleva la tasa de interés, desincentiva el endeudamiento para inversión y consumo, y desplazando la demanda agregada a la izquierda. El resultado es un menor nivel de precios y, al menos a corto plazo, menor PIB real.

Acciones de la Reserva Federal en las últimas cuatro décadas

Para el periodo comprendido entre mediados de la década de 1970 y hasta finales de 2007, la política monetaria de la Reserva Federal puede resumirse en gran medida observando cómo se orientó a la tasa de interés de los fondos federales utilizando operaciones de mercado abierto.

Por supuesto, contar la historia de la economía estadounidense desde 1975 en términos de acciones de la Reserva Federal deja de lado muchos otros factores macroeconómicos que estuvieron influyendo en el desempleo, la recesión, el crecimiento económico y la inflación durante este tiempo. Los nueve episodios de acción de la Reserva Federal descritos en los apartados siguientes también demuestran que el banco central debe ser considerado como uno de los principales actores que influyen en la macroeconomía. Como se señaló anteriormente, la persona soltera con mayor poder para influir en la economía estadounidense es probablemente la presidenta de la Reserva Federal.

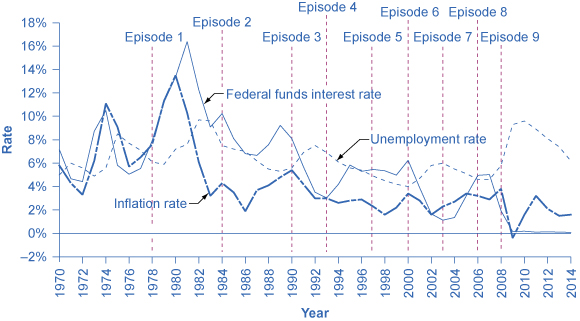

La figura 4 muestra cómo la Reserva Federal ha llevado a cabo la política monetaria al apuntar a la tasa de interés de los fondos federales en las últimas décadas. La gráfica muestra la tasa de interés de los fondos federales (recuerde, esta tasa de interés se fija a través de operaciones de mercado abierto), la tasa de desempleo y la tasa de inflación desde 1975. En la cifra se indican diferentes episodios de política monetaria durante este periodo.

Política Monetaria, Desempleo e Inflación

Figura 4: A través de los episodios aquí mostrados, la Reserva Federal reaccionó típicamente a una mayor inflación con una política monetaria contraccionaria y una tasa de interés más alta, y reaccionó al mayor desempleo con una política monetaria expansiva y una tasa de interés más baja.

Episodio 1

Considera el episodio 1 a finales de la década de 1970. La tasa de inflación fue muy alta, superando el 10% en 1979 y 1980, por lo que la Reserva Federal utilizó una política monetaria ajustada para elevar las tasas de interés, con la tasa de los fondos federales al subir de 5.5% en 1977 a 16.4% en 1981. Para 1983, la inflación bajó a 3.2%, pero la demanda agregada se contrajo lo suficientemente bruscamente como para que ocurran recesiones consecutivas en 1980 y en 1981—1982, y la tasa de desempleo subió de 5.8% en 1979 a 9.7% en 1982.

Episodio 2

En el episodio 2, cuando la Reserva Federal fue persuadida a principios de la década de 1980 de que la inflación estaba disminuyendo, la Fed comenzó a recortar las tasas de interés para reducir el desempleo. La tasa de interés de los fondos federales bajó de 16.4% en 1981 a 6.8% en 1986. Para 1986 más o menos, la inflación había caído a cerca del 2% y la tasa de desempleo había bajado al 7%, y seguía bajando.

Episodio 3

Sin embargo, en el episodio 3 a finales de los 80, la inflación parecía estar subiendo de nuevo, pasando del 2% en 1986 hacia el 5% en 1989. En respuesta, la Reserva Federal utilizó la política monetaria contraccionaria para elevar las tasas de los fondos federales de 6.6% en 1987 a 9.2% en 1989. La política monetaria más ajustada detuvo la inflación, que cayó de arriba del 5% en 1990 a menos del 3% en 1992, pero también ayudó a provocar la recesión de 1990—1991, y la tasa de desempleo subió de 5.3% en 1989 a 7.5% en 1992.

Episodio 4

En el episodio 4, a principios de los noventa, cuando la Reserva Federal confiaba en que la inflación volvía a estar bajo control, redujo las tasas de interés, con la tasa de interés de los fondos federales cayendo de 8.1% en 1990 a 3.5% en 1992. A medida que la economía se expandió, la tasa de desempleo disminuyó de 7.5% en 1992 a menos de 5% en 1997.

Episodios 5 y 6

En los episodios 5 y 6, la Reserva Federal percibió un riesgo de inflación y elevó la tasa de fondos federales de 3% a 5.8% de 1993 a 1995. La inflación no subió y continuó el periodo de crecimiento económico durante la década de 1990. Entonces en 1999 y 2000, la Fed estaba preocupada de que la inflación pareciera estar subiendo por lo que elevó la tasa de interés de los fondos federales de 4.6% en diciembre de 1998 a 6.5% en junio de 2000. A principios de 2001, la inflación volvió a disminuir, pero en 2001 se produjo una recesión. Entre 2000 y 2002, la tasa de desempleo pasó de 4.0% a 5.8%.

Episodios 7 y 8

En los episodios 7 y 8, la Reserva Federal realizó una política monetaria floja y recortó la tasa de fondos federales de 6.2% en 2000 a apenas 1.7% en 2002, y luego nuevamente a 1% en 2003. De hecho, lo hicieron por miedo a la deflación al estilo de Japón; esto los persuadió de bajar los fondos de la Fed más de lo que habrían hecho de otra manera. La recesión terminó, pero, las tasas de desempleo tardaron en disminuir a principios de la década de 2000. Por último, en 2004, la tasa de desempleo disminuyó y la Reserva Federal comenzó a elevar la tasa de fondos federales hasta llegar al 5% para 2007.

Episodio 9

En el episodio 9, cuando la Gran Recesión se afianzó en 2008, la Reserva Federal se apresuró a recortar las tasas de interés, bajándolas al 2% en 2008 y a casi el 0% en 2009. Cuando la Fed había bajado las tasas de interés a casi cero en diciembre de 2008, la economía seguía en una recesión profunda. Las operaciones de mercado abierto no pudieron hacer que la tasa de interés se volviera negativa. La Reserva Federal tuvo que pensar “fuera de la caja”.

flexibilización cuantitativa

La más poderosa y comúnmente utilizada de las tres herramientas tradicionales de la política monetaria, las operaciones de mercado abierto, funciona expandiendo o contratando la oferta monetaria de una manera que influye en la tasa de interés. A finales de 2008, mientras la economía estadounidense luchaba con la recesión, la Reserva Federal ya había reducido la tasa de interés a casi cero. Con la recesión aún en curso, la Fed decidió adoptar una política innovadora y no tradicional conocida como flexibilización cuantitativa (QE). Se trata de la compra de valores a largo plazo respaldados por hipotecas gubernamentales y privadas por parte de los bancos centrales para poner crédito a disposición de manera que se estimule la demanda agregada.

La flexibilización cuantitativa difería de la política monetaria tradicional en varias formas clave. Primero, involucró a la Fed comprando bonos del Tesoro a largo plazo, en lugar de letras del Tesoro a corto plazo. En 2008, sin embargo, era imposible estimular aún más la economía bajando las tasas a corto plazo porque ya eran lo más bajas que podían conseguir. (Lea la función de cierre Bring it Home para obtener más información sobre esto). Por lo tanto, Bernanke buscó reducir las tasas a largo plazo utilizando flexibilización cuantitativa.

Esto lleva a una segunda forma en que la QE es diferente de la política monetaria tradicional. En lugar de comprar valores del Tesoro, la Fed también comenzó a comprar valores privados respaldados por hipotecas, algo que nunca antes había hecho. Durante la crisis financiera, que precipitó la recesión, los valores respaldados por hipotecas se denominaron “activos tóxicos”, porque cuando el mercado de la vivienda colapsó, nadie sabía lo que valían estos valores, lo que puso a las instituciones financieras que los mantenían en un terreno muy tembloroso. Al ofrecer comprar valores respaldados por hipotecas, la Fed estaba empujando a la baja las tasas de interés a largo plazo y también eliminando posiblemente “activos tóxicos” de los balances de las firmas financieras privadas, lo que fortalecería el sistema financiero.

La flexibilización cuantitativa (QE) ocurrió en tres episodios:

Durante el primer trimestre, que comenzó en noviembre de 2008, la Fed compró 600 mil millones de dólares en valores respaldados por hipotecas a las empresas gubernamentales Fannie Mae y Freddie Mac.

En noviembre de 2010, la Fed inició el segundo trimestre, en el que compró 600 mil millones de dólares en bonos del Tesoro de Estados Unidos.

QE 3, comenzó en septiembre de 2012 cuando la Fed comenzó a comprar $40 mil millones de valores adicionales respaldados por hipotecas por mes. Esta cantidad se incrementó en diciembre de 2012 a 85 mil millones de dólares mensuales. La Fed afirmó que, cuando las condiciones económicas lo permitan, comenzará a disminuir (o reducir las compras mensuales). Para octubre de 2014, la Fed había anunciado la compra final de bonos por $15 mil millones, poniendo fin a la flexibilización cuantitativa.

Las políticas de flexibilización cuantitativa adoptadas por la Reserva Federal (y por otros bancos centrales de todo el mundo) suelen considerarse como medidas de emergencia temporales. Si estos pasos son, efectivamente, para ser temporales, entonces la Reserva Federal tendrá que dejar de hacer estos préstamos adicionales y vender los valores financieros que ha acumulado. La preocupación es que el proceso de flexibilización cuantitativa puede resultar más difícil de revertir de lo que fue promulgar. La evidencia sugiere que QE 1 fue algo exitoso, pero que QE 2 y QE 3 lo han sido menos.

Conceptos clave y resumen

Una política monetaria expansiva (o floja) eleva la cantidad de dinero y crédito por encima de lo que de otro modo habría sido y reduce las tasas de interés, impulsando la demanda agregada y contrarrestando así la recesión. Una política monetaria contraccionaria, también llamada política monetaria apretada, reduce la cantidad de dinero y crédito por debajo de lo que de otro modo habría sido y eleva las tasas de interés, buscando frenar la inflación. Durante la recesión 2008-2009, los bancos centrales de todo el mundo también utilizaron la flexibilización cuantitativa para ampliar la oferta de crédito.

Glosario

política monetaria contraccionaria

una política monetaria que reduce la oferta de dinero y préstamos

anticíclico

moviéndose en la dirección opuesta al ciclo económico de recesiones y repuntes económicos

política monetaria expansiva

una política monetaria que incremente la oferta de dinero y la cantidad de préstamos

tasa de fondos federales

la tasa de interés a la que un banco presta fondos a otro banco a un día

política monetaria suelta

ver política monetaria expansiva

flexibilización cuantitativa (QE)

la compra de valores a largo plazo respaldados por hipotecas gubernamentales y privadas por parte de los bancos centrales para hacer que el crédito esté disponible con la esperanza de estimular la demanda agregada