Habiendo discutido el lado de ingresos (impuestos) y gasto (gasto) del presupuesto, ahora pasamos al déficit o superávit presupuestal anual, que es la diferencia entre los ingresos fiscales recaudados y los gastos a lo largo de un ejercicio fiscal, que inicia el 1 de octubre y termina el 30 de septiembre del siguiente año.

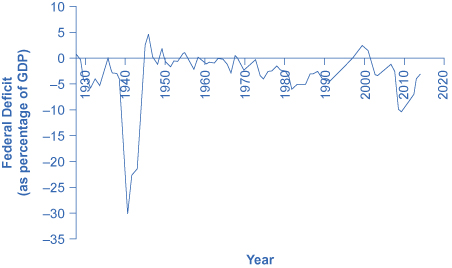

En la figura 1 se muestra el patrón de déficit y superávit presupuestales federales anuales, que se remontan a 1930, como porcentaje del PIB. Cuando la línea está por encima del eje horizontal, el presupuesto está en superávit; cuando la línea está por debajo del eje horizontal, se produjo un déficit presupuestal. Claramente, los mayores déficits como participación del PIB durante este tiempo se incurrieron para financiar la Segunda Guerra Mundial. Los déficits también fueron grandes durante la década de 1930, la década de 1980, principios de la década de 1990 y más recientemente durante la recesión de 2008—2009.

Patrón de Déficits y Superávit Presupuestarios Federales, 1929—2014

Figura 1: El gobierno federal tiene déficits presupuestales desde hace décadas. El presupuesto estuvo brevemente en superávit a fines de la década de 1990, antes de volver a entrar en déficit en la primera década de los 2000, y especialmente a déficits profundos en la recesión de 2008—2009. (Fuente: Banco de la Reserva Federal de San Luis (FRED). research.stlouisfed.org/fred2... es/fyfsgda188s)

Relación Deuda/PIB

Otra manera útil de ver el déficit presupuestario es a través del prisma de la deuda acumulada en lugar de los déficits anuales. La deuda nacional se refiere al monto total que el gobierno ha prestado a lo largo del tiempo; en contraste, el déficit presupuestario se refiere a cuánto se ha prestado en un año en particular. En la figura 2 se muestra la relación deuda/PIB desde 1940. Hasta la década de 1970, la relación deuda/PIB revelaba un patrón bastante claro de endeudamiento federal. El gobierno subió grandes déficits y elevó la relación deuda/PIB en la Segunda Guerra Mundial, pero de la década de 1950 a la década de 1970 el gobierno tuvo superávit o déficits relativamente pequeños, por lo que la relación deuda/PIB bajó. Los grandes déficits en la década de 1980 y principios de los noventa hicieron que la proporción aumentara bruscamente. Cuando los superávit presupuestales llegaron de 1998 a 2001, la relación deuda/PIB disminuyó sustancialmente. Los déficits presupuestarios que comenzaron en 2002 elevaron entonces la relación deuda/PIB, con un gran salto cuando la recesión se afianzó en 2008—2009.

Deuda Federal como Porcentaje del PIB, 1942—2014

Figura 2: La deuda federal es la suma de los déficits y superávit presupuestales anuales. Los déficits anuales no siempre significan que la relación deuda/PIB esté aumentando. Durante las décadas de 1960 y 1970, el gobierno a menudo presentaba pequeños déficits, pero como la deuda crecía más lentamente que la economía, la relación deuda/PIB estaba disminuyendo durante este tiempo. En la recesión 2008—2009, la relación deuda/PIB aumentó bruscamente. (Fuente: Informe Económico del Presidente, Cuadro B-20, www.gpo.gov/fdsys/pkg/erp-201... nt-detail.html)

En la siguiente característica Clear it Up se discute cómo el gobierno maneja la deuda nacional.

Nota: ¿Cuál es la deuda nacional?

El déficit presupuestario federal de un año hace que el gobierno federal venda bonos del Tesoro para hacer la diferencia entre los programas de gasto y los ingresos fiscales. El valor en dólares de todos los bonos del Tesoro pendientes sobre los que el gobierno federal debe dinero es igual a la deuda nacional.

El camino de los déficits a los excedentes a los déficits

¿Por qué los déficits presupuestales se convirtieron repentinamente en excedentes de 1998 a 2001? ¿Y por qué los excedentes volvieron a los déficits en 2002? ¿Por qué el déficit se hizo tan grande después de 2007? La Figura 3 sugiere algunas respuestas. El gráfico combina la información anterior sobre el gasto federal total y los impuestos en una sola gráfica, pero se centra en el presupuesto federal desde 1990.

Total Gasto Gubernamental e Impuestos como Participación del PIB, 1990—2014

Figura 3: Cuando el gasto gubernamental supera los impuestos, la brecha es el déficit presupuestal. Cuando los impuestos superan el gasto, la brecha es un superávit presupuestal. El periodo recesivo que comenzó a finales de 2007 vio un mayor gasto y menores impuestos, combinándose para crear un gran déficit en 2009. (Fuente: Informe Económico del Presidente, Cuadros B-21 y B-1, “www.gpo.gov/fdsys/pkg/erp-201... nt-detail.html)

El gasto gubernamental como porcentaje del PIB disminuyó de manera constante durante la década de 1990. La razón más importante fue que el gasto en defensa disminuyó de 5.2% del PIB en 1990 a 3.0% en 2000, pero los pagos de intereses por parte del gobierno federal también cayeron cerca de 1.0% del PIB. Sin embargo, las recaudaciones fiscales federales aumentaron sustancialmente a finales de la década de 1990, saltando de 18.1% del PIB en 1994 a 20.8% en 2000. El poderoso crecimiento económico a fines de la década de 1990 alimentó el auge de los impuestos. Los impuestos sobre la renta de las personas físicas aumentan a medida que aumentan los ingresos; los impuestos sobre la nómina aumentan a medida que aumentan los empleos y las nóminas; los impuestos sobre la renta Al mismo tiempo, el gasto gubernamental en pagos de transferencias como prestaciones por desempleo, estampillas de alimentos y bienestar disminuyó con más gente trabajando.

Este fuerte aumento en los ingresos fiscales y la disminución de los gastos en pagos de transferencias fue en gran parte inesperada incluso para analistas presupuestarios experimentados, por lo que los excedentes presupuestarios fueron una sorpresa. Pero a principios de la década de 2000, muchos de estos factores comenzaron a correr a la inversa. Los ingresos fiscales se hundieron, debido en gran parte a la recesión que inició en marzo de 2001, que redujo los ingresos. Una serie de recortes fiscales fue promulgada por el Congreso y promulgada por el presidente George W. Bush, a partir de 2001. Además, el gasto gubernamental se incrementó debido a los aumentos en los programas de defensa, atención médica, educación, Seguridad Social y apoyo para quienes resultaron heridos por la recesión y el lento crecimiento que siguió. Regresaron los déficits. Cuando la severa recesión golpeó a finales de 2007, el gasto subió y las recaudaciones de impuestos cayeron a niveles históricamente inusuales, lo que resultó en enormes déficits.

Los pronósticos a más largo plazo del presupuesto de Estados Unidos, una década o más en el futuro, predicen enormes déficits. Los mayores déficits ocurridos durante la recesión de 2008—2009 tienen repercusiones, y la demografía será desafiante. La razón principal es el “baby boom”, las tasas de natalidad excepcionalmente altas que comenzaron en 1946, justo después de la Segunda Guerra Mundial, y duraron aproximadamente dos décadas. A partir de 2010, la vanguardia de la generación del baby boom comenzó a llegar a los 65 años, y en las próximas dos décadas, la proporción de estadounidenses mayores de 65 años aumentará sustancialmente. El nivel actual de los impuestos a la nómina que apoyan al Seguro Social y Medicare se quedará muy por debajo de los gastos proyectados de estos programas, como lo muestra la siguiente característica Clear It Up; así, el pronóstico es para grandes déficits presupuestales. Una decisión de recaudar más ingresos para apoyar estos programas o disminuir los niveles de beneficios alteraría este pronóstico a largo plazo.

Nota: ¿Cuál es la perspectiva presupuestaria a largo plazo para el Seguro Social y Medicare?

En 1946, solo un estadounidense de cada 13 tenía más de 65 años. Para el año 2000, era uno de cada ocho. Para 2030, un estadounidense de cada cinco será mayor de 65 años. Dos enormes programas federales de Estados Unidos se enfocan en los ancianos: el Seguro Social y Medicare. El creciente número de estadounidenses de edad avanzada aumentará el gasto en estos programas, así como en Medicaid. El impuesto a la nómina vigente que se aplica a los trabajadores, que apoya a todo el Seguro Social y a la parte del seguro de hospitalización de Medicare, no será suficiente para cubrir los costos esperados. Entonces, ¿cuáles son las opciones?

Las proyecciones a largo plazo de la Oficina de Presupuesto del Congreso en 2009 son que el gasto combinado de Medicare y Seguro Social subirá de 8.3% del PIB en 2009 a cerca de 13% para 2035 y alrededor de 20% en 2080. Si se produce este aumento en el gasto, sin ningún aumento correspondiente en las recaudaciones de impuestos, entonces se debe producir alguna mezcla de cambios: (1) los impuestos deberán aumentarse drásticamente; (2) habrá que recortar drásticamente otros gastos; (3) la edad de jubilación y/o la edad que recibe beneficios de Medicare deberá aumentar, o (4 ) el gobierno federal tendrá que ejecutar déficits presupuestales extremadamente grandes.

Algunas propuestas sugieren eliminar el tope a los salarios sujetos al impuesto sobre la nómina, de manera que aquellos con ingresos muy altos tendrían que pagar el impuesto sobre la totalidad del monto de sus salarios. Otras propuestas sugieren trasladar el Seguro Social y Medicare de los sistemas en los que los trabajadores pagan a los jubilados hacia programas que establecen cuentas donde los trabajadores ahorran fondos a lo largo de su vida y luego se retiran después de la jubilación para pagar la atención médica.

Estados Unidos no está solo en este problema. De hecho, proporcionar el nivel prometido de beneficios de jubilación y salud a una proporción creciente de personas mayores con una proporción decreciente de trabajadores es un problema aún más grave en muchas naciones europeas y en Japón. Cómo pagar los niveles prometidos de beneficios a los adultos mayores será una difícil decisión de política pública.

En el siguiente módulo pasamos al uso de la política fiscal para contrarrestar las fluctuaciones del ciclo económico. Además, exploraremos propuestas que requieran un presupuesto equilibrado, es decir, que el gasto gubernamental y los impuestos sean iguales cada año. Los impactos del endeudamiento gubernamental también cubrirán cómo la política fiscal y los empréstitos gubernamentales afectarán el ahorro nacional y, por lo tanto, afectarán el crecimiento económico y los desequilibrios comerciales.

Conceptos clave y resumen

Durante la mayor parte del siglo XX, el gobierno de Estados Unidos asumió deudas durante la guerra y luego pagó esa deuda lentamente en tiempos de paz. Sin embargo, asumió deudas bastante sustanciales en tiempos de paz en los años 80 y principios de los noventa, antes de un breve periodo de superávit presupuestales de 1998 a 2001, seguido de un retorno a los déficits presupuestales anuales desde 2002, con déficits muy grandes en la recesión de 2008 y 2009. Un déficit presupuestario o superávit presupuestal se mide anualmente. La deuda total del gobierno o deuda nacional es la suma de los déficits presupuestarios y los excedentes presupuestarios a lo largo del tiempo.

Referencias

Eisner, Robert. El gran déficit asusta: el presupuesto federal, el comercio y la seguridad social. Nueva York: Publicaciones Prioritarias de Prensa, 1997.

Weisman, Jonathan y Ashley Parker. “Los republicanos retroceden, poniendo fin a la crisis por cierre y límite de deuda”. The New York Times, 16 de octubre de 2013. www.nytimes.com/2013/10/17/us... et-debate.html.

Wessel, David. Tinta roja: Dentro de la política de alto riesgo del presupuesto federal. Nueva York: Crown Publishing Group, 2013.

Glosario

deuda nacional

el monto total acumulado que el gobierno ha tomado prestado, a lo largo del tiempo, y aún no devuelto