Cuando los gobiernos son prestatarios en los mercados financieros, existen tres posibles fuentes para los fondos desde el punto de vista macroeconómico: (1) los hogares podrían ahorrar más; (2) las empresas privadas podrían pedir menos préstamos; y (3) los fondos adicionales para el endeudamiento gubernamental podrían provenir de fuera del país, de extranjeros inversionistas financieros. Comencemos con una revisión de por qué debe ocurrir una de estas tres opciones, para luego explorar cómo las tasas de interés y los tipos de cambio se ajustan a estas conexiones.

La identidad nacional de ahorro e inversión

La identidad nacional de ahorro e inversión, introducida por primera vez en el capítulo de Comercio Internacional y Flujos de Capital, proporciona un marco para mostrar las relaciones entre las fuentes de demanda y oferta en los mercados de capitales financieros. La identidad comienza con una declaración que siempre debe ser cierta: la cantidad de capital financiero suministrado en el mercado debe ser igual a la cantidad de capital financiero demandado.

La economía estadounidense tiene dos fuentes principales de capital financiero: el ahorro privado desde dentro de la economía estadounidense y el ahorro público.

Estos incluyen la entrada de capital financiero extranjero desde el extranjero. La entrada de ahorros del exterior es, por definición, igual al déficit comercial, como se explica en El capítulo Comercio Internacional y Flujos de Capital. Por lo que esta entrada de capital de inversión extranjera puede escribirse como importaciones (M) menos exportaciones (X). También hay dos fuentes principales de demanda de capital financiero: la inversión del sector privado (I) y el endeudamiento gubernamental. El endeudamiento gubernamental en un año determinado es igual al déficit presupuestario, y puede escribirse como la diferencia entre el gasto gubernamental (G) y los impuestos netos (T). Llamemos a esta ecuación 1.

Los gobiernos suelen gastar más de lo que reciben en impuestos y, por lo tanto, el ahorro público (T — G) es negativo. Esto provoca la necesidad de pedir prestado dinero por la cantidad de (G — T) en lugar de sumar a los ahorros de la nación. Si este es el caso, los gobiernos pueden ser vistos como demandantes de capital financiero en lugar de proveedores. Entonces, en términos algebraicos, la identidad nacional de ahorro e inversión se puede reescribir así:

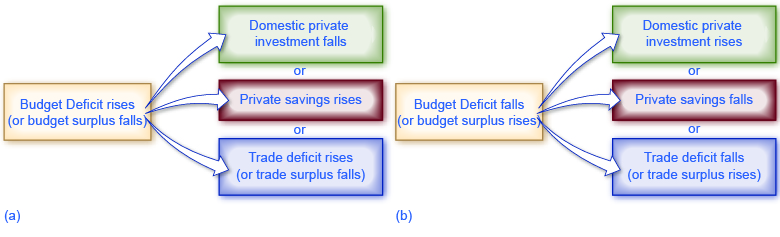

Llamemos a esta ecuación 2. Un cambio en cualquier parte de la identidad nacional de ahorro e inversión debe ir acompañado de cambios compensatorios en al menos otra parte de la ecuación porque siempre se asume que se mantiene la igualdad de cantidad suministrada y cantidad demandada. Si el déficit presupuestario del gobierno cambia, entonces el ahorro o la inversión privada o la balanza comercial, o alguna combinación de los tres, también deben cambiar. La Figura 1 muestra los posibles efectos.

Efectos del cambio en el superávit o déficit presupuestario sobre la inversión, el ahorro y la balanza comercial

Figura 1: El gráfico (a) muestra los resultados potenciales cuando el déficit presupuestario sube (o cae el superávit presupuestario). El gráfico b) muestra los resultados potenciales cuando cae el déficit presupuestario (o sube el superávit presupuestario).

¿Qué pasa con los excedentes presupuestarios y los excedentes comerciales?

La identidad nacional de ahorro e inversión siempre debe ser cierta porque, por definición, la cantidad suministrada y la cantidad demandada en el mercado de capitales financieros deben ser siempre iguales. No obstante, la fórmula se verá algo diferente si el presupuesto del gobierno está en déficit más que en superávit o si la balanza comercial está en superávit y no en déficit. Por ejemplo, en 1999 y 2000, el gobierno de Estados Unidos tenía excedentes presupuestarios, aunque la economía seguía experimentando déficits comerciales. Cuando el gobierno estaba ejecutando excedentes presupuestarios, actuaba como ahorrador más que como prestatario, y suministraba en lugar de exigir capital financiero. En consecuencia, la identidad nacional de ahorro e inversión durante este tiempo estaría redactada de manera más adecuada:

Llamemos a esta ecuación 3. Observe que esta expresión es matemáticamente la misma que la ecuación 2 excepto que los lados de ahorro e inversión de la identidad simplemente tienen lados invertidos.

Durante la década de 1960, el gobierno de Estados Unidos a menudo tenía un déficit presupuestario, pero la economía normalmente tenía excedentes comerciales. Dado que un superávit comercial significa que una economía está experimentando una salida neta de capital financiero, la identidad nacional de ahorro e inversión estaría escrita:

En lugar de que la balanza comercial representa parte de la oferta de capital financiero, que ocurre con un déficit comercial, un superávit comercial representa una salida de capital financiero que sale de la economía interna y se invierte en otras partes del mundo.

El punto de este desfile de ecuaciones es que se supone que la identidad nacional de ahorro e inversión se sostiene siempre. Entonces, cuando escribes estas relaciones, es importante involucrar tu cerebro y pensar en lo que está en el lado de la oferta y lo que está en el lado de la demanda del mercado de capitales financieros antes de poner lápiz al papel.

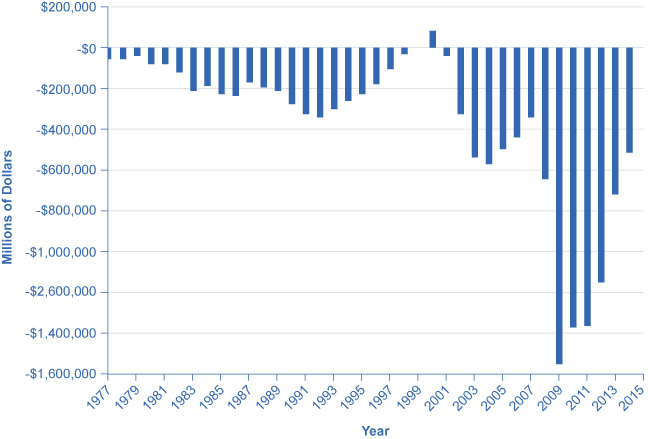

Como se puede apreciar en la Figura 2, la Oficina de Gestión y Presupuesto muestra que Estados Unidos ha corrido consistentemente déficits presupuestales desde 1977, con excepción de 1999 y 2000. Lo alarmante es el dramático incremento de los déficits presupuestales que se ha producido desde 2008, lo que en parte refleja la disminución de los ingresos fiscales y el incremento de los gastos netos de seguridad debido a la Gran Recesión. (Recordemos que T es impuestos netos. Cuando el gobierno debe devolver fondos a individuos para gastos netos de seguridad como el Seguro Social y prestaciones por desempleo, aumentan los déficits presupuestarios). Estos déficits tienen implicaciones para la salud futura de la economía estadounidense.

Estados Unidos Presupuestario, Superávit y Déficit, 1977—2014 ($ millones)

Figura 2: Estados Unidos tiene un déficit presupuestal desde hace más de 30 años, con excepción de 1999 y 2000. Los gastos militares, los programas de derechos y la disminución de los ingresos fiscales, junto con el aumento del apoyo de la red de seguridad durante la Gran Recesión, son los principales contribuyentes a los dramáticos aumentos del déficit después de 2008. (Fuente: Cuadro 1.1, “Resumen de recibos, desembolsos y excedentes o déficits”, https://www.whitehouse.gov/omb/budget/Historicals)

Un déficit presupuestario creciente puede resultar en una caída de la inversión interna, un aumento del ahorro privado o un aumento del déficit comercial. Los siguientes módulos discuten cada uno de estos posibles efectos con más detalle.

Conceptos clave y resumen

Un cambio en cualquier parte de la identidad nacional de ahorro e inversión sugiere que si cambia el déficit presupuestario del gobierno, entonces el ahorro privado, la inversión privada en capital físico, o la balanza comercial —o alguna combinación de los tres— deben cambiar también.