Los fundamentos del crecimiento económico son las inversiones en capital físico, capital humano y tecnología, todo ello ambientado en un entorno económico donde las empresas y los individuos pueden reaccionar ante los incentivos que brindan los mercados que funcionan bien y los precios flexibles. El endeudamiento gubernamental puede reducir el capital financiero disponible para que las empresas privadas inviertan en capital físico. Pero el gasto gubernamental también puede incentivar ciertos elementos de crecimiento a largo plazo, como el gasto en carreteras o sistemas de agua, en educación, o en investigación y desarrollo que genere nuevas tecnologías.

Desplazamiento de la inversión de capital físico

Un mayor déficit presupuestario incrementará la demanda de capital financiero. Si el ahorro privado y la balanza comercial siguen siendo los mismos, entonces habrá menos capital financiero disponible para la inversión privada en capital físico. Cuando el endeudamiento gubernamental absorbe el capital financiero disponible y deja menos para la inversión privada en capital físico, el resultado se conoce como desplazamiento.

Para comprender el impacto potencial del desplazamiento, considere la situación de la economía estadounidense ante las circunstancias excepcionales de la recesión que inició a fines de 2007. En 2005, por ejemplo, el déficit presupuestario fue aproximadamente del 4% del PIB. La inversión privada de las empresas en la economía estadounidense ha rondado en el rango de 14% a 18% del PIB en las últimas décadas. Sin embargo, en un año determinado, aproximadamente la mitad de la inversión estadounidense en capital físico solo reemplaza maquinaria y equipo que se ha desgastado o se ha vuelto tecnológicamente obsoleto. Sólo cerca de la mitad representa un incremento en la cantidad total de capital físico en la economía. Por lo que la inversión en nuevo capital físico en cualquier año es de aproximadamente 7% a 9% del PIB. En esta situación, incluso los déficits presupuestarios de Estados Unidos en el rango del 4% del PIB pueden potencialmente desplazar una parte sustancial del nuevo gasto de inversión. Por el contrario, un déficit presupuestario menor (o un mayor superávit presupuestario) aumenta el fondo de capital financiero disponible para la inversión privada.

Nota

Visite este sitio web para ver el “Reloj de Deuda de Estados Unidos”.

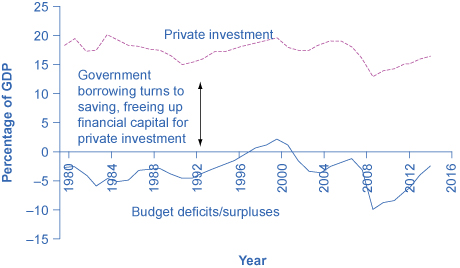

Los patrones de déficit presupuestales estadounidenses y de inversión privada desde 1980 se muestran en la Figura 1. Si mayores déficits gubernamentales conducen a una menor inversión privada en capital físico, y la reducción de los déficits gubernamentales o los excedentes presupuestarios conducen a una mayor inversión en capital físico, estas dos líneas deberían moverse hacia arriba y hacia abajo al mismo tiempo. Este patrón ocurrió a finales de la década de 1990 y principios de la década de 2000. El presupuesto federal estadounidense pasó de un déficit de 2.2% del PIB en 1995 a un superávit presupuestario de 2.4% del PIB en 2000, una oscilación de 4.6% del PIB. De 1995 a 2000, la inversión privada en capital físico pasó de 15% a 18% del PIB, un aumento de 3% del PIB. Entonces, cuando el gobierno de Estados Unidos nuevamente comenzó a correr déficits presupuestarios a principios de la década de 2000, se disponía de menos capital financiero para la inversión privada, y la tasa de inversión privada volvió a caer a cerca del 15% del PIB para 2003.

Déficitos/Superávit Presupuestarios de Estados Unidos e Inversión Privada

Este argumento no pretende que los déficits presupuestarios de un gobierno ensombrecen exactamente su tasa nacional de inversión privada; después de todo, también se deben tomar en cuenta el ahorro privado y las entradas de inversión financiera extranjera. A mediados de la década de 1980, por ejemplo, los déficits presupuestarios gubernamentales aumentaron sustancialmente sin una correspondiente caída de la inversión privada. En 2009, la inversión fija privada no residencial cayó 300 mil millones de dólares respecto a su nivel anterior de 1.941 mil millones de dólares en 2008, principalmente porque, durante una recesión, las empresas carecen tanto de los fondos como del incentivo para invertir. El crecimiento de la inversión entre 2009 y 2014 promedió aproximadamente 5.9% a $2,210.5 mil millones, solo ligeramente por encima de su nivel de 2008, según la Oficina de Análisis Económico. Durante ese mismo periodo, las tasas de interés bajaron de 3.94% a menos de un cuarto por ciento ya que la Reserva Federal tomó medidas dramáticas para evitar una depresión al aumentar la oferta monetaria mediante la reducción de las tasas de interés a corto plazo. El “desplazamiento” de la inversión privada debido al endeudamiento gubernamental para financiar gastos parece haber sido suspendido durante la Gran Recesión. Sin embargo, a medida que la economía mejora y las tasas de interés suben, los préstamos por parte del gobierno pueden generar potencialmente presión sobre las tasas de interés.

La conexión de la tasa de interés

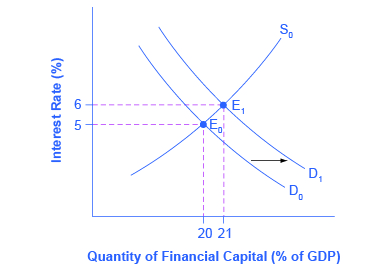

Supongamos que el endeudamiento gubernamental de cantidades sustanciales tendrá un efecto sobre la cantidad de inversión privada. ¿Cómo afectará esto a las tasas de interés en los mercados financieros? En la Figura 2, el equilibrio original (E 0) donde la curva de demanda (D 0) para el capital financiero se cruza con la curva de oferta (S 0) ocurre a una tasa de interés del 5% y una cantidad de equilibrio igual al 20% del PIB. Sin embargo, a medida que aumenta el déficit presupuestario gubernamental, la curva de demanda de capital financiero pasa de D 0 a D 1. El nuevo equilibrio (E 1) ocurre a una tasa de interés del 6% y una cantidad de equilibrio del 21% del PIB.

Déficits presupuestales y tasas de interés

Figura 2: En el mercado financiero, un incremento en los empréstitos gubernamentales puede desplazar la curva de demanda de capital financiero hacia la derecha de D 0 a D 1. A medida que la tasa de interés de equilibrio cambia de E 0 a E 1, la tasa de interés sube de 5% a 6% en este ejemplo. La tasa de interés más alta es un mecanismo económico por el cual los préstamos gubernamentales pueden desplazar la inversión privada.

Una encuesta de estudios económicos sobre la conexión entre los empréstitos gubernamentales y las tasas de interés en la economía estadunidense sugiere que un incremento de 1% en el déficit presupuestario conducirá a un alza en las tasas de interés de entre 0.5 y 1.0%, otros factores mantenidos iguales. A su vez, una tasa de interés más alta tiende a desalentar a las empresas de realizar inversiones de capital físico. Una de las razones por las que los déficits presupuestarios del gobierno desplazan a la inversión privada, por lo tanto, es el incremento de Existen, sin embargo, estudios económicos que muestran una conexión limitada entre ambos (al menos en Estados Unidos), pero a medida que crece el déficit presupuestario, los peligros de subir las tasas de interés se vuelven más reales.

En este punto, tal vez te preguntes sobre la Reserva Federal. Después de todo, ¿no puede la Reserva Federal utilizar la política monetaria expansiva para reducir las tasas de interés, o en este caso, para evitar que las tasas de interés suban? Esta útil pregunta enfatiza la importancia de considerar cómo funcionan las políticas fiscal y monetaria en relación entre sí. Imagínese un banco central ante un gobierno que está ejecutando grandes déficits presupuestarios, provocando un aumento en las tasas de interés y desplazando la inversión privada. Si los déficits presupuestarios están incrementando la demanda agregada cuando la economía ya está produciendo un PIB cercano al potencial, amenazando con un incremento inflacionario en los niveles de precios, el banco central puede reaccionar con una política monetaria contraccionaria. En esta situación, las tasas de interés más altas de los préstamos gubernamentales se harían aún más altas por la política monetaria contraccional, y el endeudamiento gubernamental podría desplazar una gran cantidad de inversión privada.

Por otro lado, si los déficits presupuestarios están aumentando la demanda agregada cuando la economía está produciendo sustancialmente menos que el PIB potencial, un incremento inflacionario en el nivel de precios no es un gran peligro y el banco central podría reaccionar con una política monetaria expansiva. En esta situación, las tasas de interés más altas de los empréstitos gubernamentales se compensarían en gran medida con tasas de interés más bajas de la política monetaria expansiva, y habría poco desplazamiento de la inversión privada.

No obstante, ni siquiera un banco central puede borrar el mensaje general de la identidad nacional de ahorro e inversión. Si los préstamos gubernamentales aumentan, entonces la inversión privada debe caer, o el ahorro privado debe subir, o el déficit comercial debe caer. Al reaccionar con una política monetaria contraccionaria o expansiva, el banco central sólo puede ayudar a determinar cuál de estos resultados es probable.

Inversión Pública en Capital Físico

El gobierno puede invertir directamente en capital físico: carreteras y puentes; abastecimiento de agua y alcantarillado; puertos marítimos y aeropuertos; escuelas y hospitales; plantas que generan electricidad, como presas hidroeléctricas o molinos de viento; instalaciones de telecomunicaciones; y armas utilizadas por los militares. En 2014, el presupuesto del gobierno federal de Estados Unidos para el año fiscal 2014 muestra que Estados Unidos gastó alrededor de 92 mil millones de dólares en transporte, incluidas autopistas, transporte público y aeropuertos. En el cuadro 1 se muestra el desembolso total para 2014 para la mayor inversión pública de capital físico realizado por el gobierno federal en Estados Unidos. En esta tabla se omite el capital físico relacionado con lo militar o con las residencias donde vive la gente, porque el foco aquí está en las inversiones públicas que tienen un efecto directo en el aumento de la producción en el sector privado.

Tipo de Capital Físico Público

Gastos Federales 2014 ($ millones)

Transporte

91,915

Desarrollo comunitario y regional

$20,670

Recursos naturales y medio ambiente

36,171$

Educación, capacitación, empleo y servicios sociales

$90,615

Otros

37,282

Total

$276,653

Cuadro 1: Subvenciones para Inversión de Capital Físico Mayor, 2014

La inversión pública de capital físico de este tipo puede incrementar la producción y productividad de la economía. Una economía con carreteras confiables y electricidad podrá producir más. Pero es difícil cuantificar cuánta inversión gubernamental en capital físico beneficiará a la economía, porque el gobierno responde tanto a incentivos políticos como económicos. Cuando una firma realiza una inversión en capital físico, está sujeta a la disciplina del mercado: Si no recibe un retorno positivo de la inversión, la firma puede perder dinero o incluso salir del negocio.

En algunos casos, los legisladores hacen inversiones en capital físico como una forma de gastar dinero en los distritos de políticos clave. El resultado puede ser caminos innecesarios o edificios de oficinas. Aunque un proyecto sea útil y necesario, podría hacerse de una manera excesivamente costosa, porque los contratistas locales que hacen contribuciones de campaña a los políticos aprecian el negocio extra. Por otro lado, los gobiernos a veces no hacen las inversiones que deberían porque una decisión de gastar en infraestructura no necesita simplemente tener sentido económico; también debe ser políticamente popular. Gestionar la inversión pública para que se haga de manera rentable puede ser difícil.

Si un gobierno decide financiar una inversión en capital físico público con mayores impuestos o menor gasto gubernamental en otras áreas, no necesita preocuparse de que esté desplazando directamente a la inversión privada. Sin embargo, indirectamente, el aumento de los impuestos familiares podría reducir el nivel de ahorro privado disponible y tener un efecto similar. Si un gobierno decide financiar una inversión en capital físico público mediante endeudamiento, puede terminar aumentando la cantidad de capital físico público a costa de desplazar la inversión en capital físico privado, que es más beneficioso para la economía dependería del proyecto que se esté considerando.

Inversión Pública en Capital Humano

En la mayoría de los países, el gobierno juega un papel importante en la inversión de la sociedad en capital humano a través del sistema educativo. Una fuerza laboral altamente educada y calificada contribuye a una mayor tasa de crecimiento económico. Para las naciones de bajos ingresos del mundo, parece probable que la inversión adicional en capital humano aumente la productividad y el crecimiento. Para Estados Unidos, se han planteado preguntas difíciles sobre cuánto los aumentos en el gasto gubernamental en educación mejorarán el nivel real de educación.

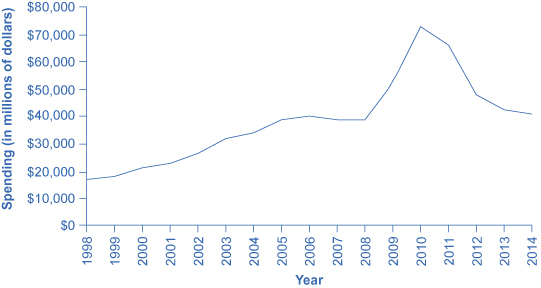

Entre los economistas, las discusiones sobre la reforma educativa a menudo comienzan con algunos hechos incómodos. Como se muestra en la Figura 3, el gasto por alumno para kindergarten hasta el grado 12 (K—12) aumentó sustancialmente en dólares reales hasta 2010. La Oficina del Censo de Estados Unidos informa que el gasto corriente por alumno para educación primaria y secundaria aumentó de $5,001 en 1998 a $10,608 en 2012. Sin embargo, medido por pruebas estandarizadas como el SAT, el nivel de rendimiento académico de los estudiantes apenas se ha movido en las últimas décadas. De hecho, en las pruebas internacionales, los estudiantes estadounidenses se quedan atrás de los estudiantes de muchos otros países. (Por supuesto, los puntajes de los exámenes son una medida imperfecta de educación por diversas razones. Sería difícil, sin embargo, argumentar que no hay problemas reales en el sistema educativo estadounidense y que las pruebas son simplemente inexactas).

Gasto total para educación primaria, secundaria y vocacional (1998—2014) en Estados Unidos

Figura 3: La gráfica muestra que el gasto gubernamental en educación estuvo en continuo aumento hasta 2006 donde se niveló hasta 2008 cuando aumentó drásticamente. Desde 2010, el gasto ha disminuido de manera constante. (Fuente: Oficina de Gestión y Presupuesto)

El hecho de que el aumento de los recursos financieros no haya traído mayores ganancias mensurables en el desempeño estudiantil ha llevado a algunos expertos en educación a cuestionar si los problemas pueden deberse a la estructura, no solo a los recursos gastados.

Otros programas gubernamentales buscan incrementar el capital humano ya sea antes o después del sistema educativo K-12. Los programas de educación en la primera infancia, como el programa federal Head Start, están dirigidos a familias donde los padres pueden tener recursos educativos y financieros limitados. Gobierno también ofrece apoyo sustancial para universidades y colegios. Por ejemplo, en Estados Unidos alrededor del 60% de los estudiantes toman al menos algunas clases universitarias o universitarias más allá del nivel de preparatoria. En Alemania y Japón, aproximadamente la mitad de todos los estudiantes toman clases más allá del nivel comparable de secundaria. En los países de América Latina, solo alrededor de un estudiante de cada cuatro toma clases más allá del nivel de secundaria, y en las naciones del África subsahariana, solo alrededor de un estudiante de cada 20.

No todo el gasto en capital humano educativo tiene que suceder a través del gobierno: muchos estudiantes universitarios en Estados Unidos pagan una parte sustancial del costo de su educación. Si los países de bajos ingresos del mundo van a experimentar un aumento generalizado en sus niveles educativos para los niños de la escuela primaria, parece probable que el gasto gubernamental juegue un papel sustancial. Para la economía estadounidense, y para otros países de ingresos altos, el enfoque principal en este momento es más en cómo obtener un mayor rendimiento del gasto existente en educación y cómo mejorar el desempeño del graduado promedio de secundaria, en lugar de aumentos dramáticos en el gasto educativo.

Cómo la política fiscal puede mejorar la tecnología

Los esfuerzos de investigación y desarrollo (I+D) son el elemento vital de las nuevas tecnologías. De acuerdo con la Fundación Nacional de Ciencias, los desembolsos federales para investigación, desarrollo y mejoras físicas de plantas a diversas agencias gubernamentales se han mantenido en un promedio de 8.8% del PIB. Alrededor de una quinta parte del gasto en I+D de Estados Unidos se destina a defensa e investigación orientada al espacio. Aunque el gasto en I+D orientado a la defensa a veces puede producir derivados orientados al consumidor, es menos probable que la I+D que tenga como objetivo producir nuevas armas beneficie a la economía civil que el gasto civil directo en I+D.

La política fiscal puede fomentar la I+D utilizando ya sea el gasto directo o la política fiscal. Gobierno podría gastar más en la I+D que se lleva a cabo en laboratorios gubernamentales, así como ampliar las subvenciones federales de I+D a universidades y colegios, organizaciones sin fines de lucro y el sector privado. Para 2014, la participación federal de los desembolsos en I+D totalizaba 135.5 mil millones de dólares, es decir, alrededor del 4% de los desembolsos presupuestarios totales del gobierno federal, según datos de la Fundación Nacional de Ciencias. La política fiscal también puede apoyar la I+D a través de incentivos fiscales, que permiten a las empresas reducir su factura fiscal a medida que aumentan el gasto en investigación y desarrollo.

Resumen de Política Fiscal, Inversión y Crecimiento Económico

La inversión en capital físico, capital humano y nuevas tecnologías es esencial para el crecimiento económico a largo plazo, como se resume en el Cuadro 2. En una economía orientada al mercado, las empresas privadas emprenderán la mayor parte de la inversión en capital físico, y la política fiscal debe tratar de evitar una larga serie de déficits presupuestarios desmesurados que podrían desplazar dicha inversión. Los efectos de muchas políticas orientadas al crecimiento se verán muy gradualmente a lo largo del tiempo, a medida que los estudiantes estén mejor educados, se hagan inversiones de capital físico y se inventen e implementen nuevas tecnologías.

Capital Físico

Capital Humano

Nueva Tecnología

Sector Privado

Nueva inversión en bienes y equipos

Capacitación en el trabajo

Investigación y desarrollo

Sector Público

Infraestructura pública

Educación pública Capacitación laboral

Se fomenta la investigación y el desarrollo a través de incentivos del sector privado y gasto directo.

Cuadro 2: Papel de inversión del sector público y privado en una economía de mercado

Conceptos clave y resumen

El crecimiento económico proviene de una combinación de inversión en capital físico, capital humano y tecnología. Los préstamos gubernamentales pueden desplazar la inversión del sector privado en capital físico, pero la política fiscal también puede incrementar la inversión en capital físico de propiedad pública, capital humano (educación) e investigación y desarrollo. Los posibles métodos para mejorar la educación y la inversión de la sociedad en capital humano incluyen gastar más dinero en maestros y otros recursos educativos, y reorganizar el sistema educativo para brindar mayores incentivos para el éxito. Los métodos para aumentar el gasto en investigación y desarrollo para generar nuevas tecnologías incluyen el gasto gubernamental directo en I+D e incentivos fiscales para que las empresas realicen I+D adicional.

Referencias

Departamento de Comercio de Estados Unidos: Oficina de Análisis Económico. “Datos Nacionales: Tablas de Ingresos Nacionales y Cuentas de Productos”. Consultado el 1 de diciembre de 2013. www.bea.gov/itable/itable.cfm... 905=2013&906=A.

La Casa Blanca. “Año Fiscal 2013 Cuadros Históricos: Presupuesto del Gobierno de Estados Unidos”. Accedido diciembre 12, 2013. www.whitehouse.gov/sites/defa... ssets/hist.pdf.

La Fundación Nacional de Ciencias. Consultado el 19 de diciembre de 2013. http://www.nsf.gov/.

Glosario

Programa Head Start

un programa de educación en la primera infancia dirigido a familias con escasos recursos educativos y financieros.