Evaluar las razones para tomar decisiones intertemporales

Interpretar una restricción presupuestal intertemporal

Analizar por qué la gente en Estados Unidos tiende a ahorrar un porcentaje tan pequeño de sus ingresos

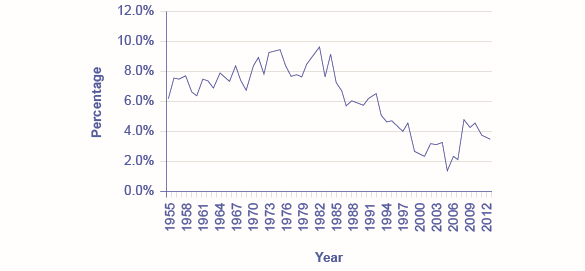

Las tasas de ahorro en América nunca han sido especialmente altas, pero parecen haber bajado aún más en los últimos años, como los datos de la Oficina de Análisis Económico en la Figura\(\PageIndex{1}\) muestran a continuación. Una decisión sobre cuánto ahorrar se puede representar usando una restricción presupuestal intertemporal. Las decisiones de los hogares sobre la cantidad de ahorro financiero muestran el mismo patrón lógico subyacente que la decisión de elección de consumo y la decisión de trabajo-ocio.

Ahorro Personal como Porcentaje de Ingresos Personales

Figura\(\PageIndex{1}\): Los ahorros personales fueron alrededor del 7 al 11% de los ingresos personales durante la mayor parte de los años desde finales de la década de 1950 hasta principios de la década de 1990. Desde entonces, la tasa de ahorro personal ha caído sustancialmente, aunque parece haberse recuperado un poco desde 2008. (Fuente: www.bea.gov/newsreleases/nati... ewsrelease.htm)

La discusión sobre el ahorro financiero aquí no se centrará en las opciones específicas de inversión financiera, como cuentas bancarias, acciones, bonos, fondos mutuos, o ser dueño de una casa o monedas de oro. Las características de estas inversiones financieras específicas, junto con los riesgos y compensaciones que plantean, se detallan en el capítulo de Trabajo y Mercados Financieros. Aquí, el enfoque es ahorrar en total, es decir, en cómo un hogar determina cuánto consumir en el presente y cuánto ahorrar, dada la tasa de retorno esperada (o tasa de interés), y cómo se altera la cantidad de ahorro cuando cambia la tasa de retorno.

Uso de la utilidad marginal para tomar decisiones intertemporales

El comportamiento de ahorro varía considerablemente entre los hogares. Un factor es que los hogares con mayores ingresos tienden a ahorrar un mayor porcentaje de sus ingresos. Este patrón tiene sentido intuitivo; una familia acomodada tiene la flexibilidad en su presupuesto para ahorrar\(20-25\%\) ingresos, mientras que una familia pobre que lucha por mantener la comida en la mesa tendrá más dificultades para poner dinero a un lado.

Otro factor que hace que el ahorro personal varíe son las preferencias personales. Algunas personas pueden preferir consumir más ahora, y dejar que el futuro se cuida por sí mismo. Otros tal vez deseen disfrutar de una jubilación suntuosa, con unas vacaciones costosas, o acumular dinero que puedan pasar a sus nietos. Hay ahorradores y derrochadores entre los jóvenes, los de mediana edad y los mayores, y entre aquellos con niveles de ingresos altos, medios y bajos.

Considera este ejemplo: Yelberton es un joven que comienza en su primer trabajo. Piensa en el “presente” como su vida laboral y el “futuro” como después del retiro. El plan de Yelberton es ahorrar dinero de edades\(30\) a\(60\), jubilarse a la edad\(60\), y luego vivir de su dinero de jubilación de edades\(60\) a\(85\). En promedio, por lo tanto, estará ahorrando por\(30\) años. Si la tasa de rendimiento que puede recibir es\(6\%\) por año, entonces\(\$1\) ahorrado en el presente se acumularía hasta\(\$5.74\) después de\(30\) años (usando la fórmula para el interés compuesto,\(\$1(1 + 0.06)30 = \$5.74\)). Decir que Yelberton ganará\(30\) a\(\$1,000,000\) lo largo de los\(30\) años de edad en edad\(60\) (esta cantidad es aproximadamente un salario anual de\(\$33,333\) multiplicado por\(30\) años). La pregunta para Yelberton es cuánto de esos ingresos vitalicios consumir durante su vida laboral, y cuánto dejar a un lado hasta después de jubilarse. Este ejemplo obviamente se construye sobre supuestos simplificadores, pero sí transmite la elección básica del ciclo de vida de ahorrar durante la vida laboral para consumo futuro después de la jubilación.

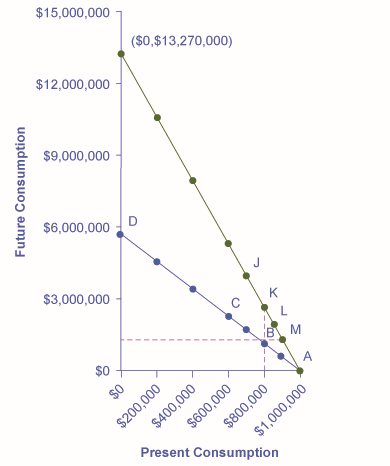

La figura\(\PageIndex{2}\) y la tabla\(\PageIndex{1}\) muestran la restricción presupuestal intertemporal de Yelberton. La elección de Yelberton implica comparar la utilidad del consumo presente durante su vida laboral y el consumo futuro después de su jubilación. La tasa de rendimiento que determina la pendiente de la línea presupuestal intertemporal entre el consumo presente y el consumo futuro en este ejemplo es la tasa de interés anual que ganaría con sus ahorros, agravada a lo largo de los\(30\) años de su vida laboral. (Por simplicidad, estamos asumiendo que cualquier ahorro del ingreso corriente se compondrá durante\(30\) años). Así, en la línea de restricción presupuestal inferior sobre la cifra, el consumo futuro crece por incrementos de\(\$574,000\), porque cada vez que\(\$100,000\) se ahorra en el presente, se agrava a\(\$574,000\) después de\(30\) años a una tasa de\(6\%\) interés. Si algunos de los números en el eje de consumo futuro parecen bizarrosamente grandes, recuerde que esto ocurre por el poder del interés compuesto durante periodos sustanciales de tiempo, y porque la cifra está agrupando todos los ahorros de Yelberton para el retiro a lo largo de su vida.

La elección de Yelberton: El conjunto de presupuestos intertemporales

Figura\(\PageIndex{2}\): Yelberton hará una elección entre consumo presente y futuro. Con una tasa anual de rendimiento del 6%, decide que su utilidad será la más alta en el punto B, lo que representa una opción de $800,000 en consumo presente y $1,148,000 en consumo futuro. Cuando la tasa de rendimiento anual sube al 9%, la restricción presupuestal intertemporal gira hacia arriba. Yelberton podría optar por tomar las ganancias de esta mayor tasa de retorno en varias formas: más ahorro presente y mucho mayor consumo futuro (\(J\)), el mismo ahorro presente y mayor consumo futuro (\(K\)), más consumo presente y más consumo futuro (\(L\)), o más presente consumo y el mismo consumo futuro (\(M\)).

Tabla\(\PageIndex{1}\): Restricción presupuestal intertemporal de Yelburton

Consumo Presente

Ahorros Presentes

Consumo futuro (6% de rendimiento anual)

Consumo Futuro (9% de rendimiento anual)

$1,000,000

0

0

0

$900,000

$100,000

574,000

1,327,000

$800,000

$200,000

1,148,000

2,654,000

$700,000

$300,000

1,722,000

3,981,000

$600,000

$400,000

2,296,000

$5,308,000

$400,000

$600,000

3,444,000

7,962,000

$200,000

$800,000

$4,592,000

10,616,000

0

$1,000,000

$5,740,000

13,270,000

Yelberton comparará las diferentes opciones a lo largo de la restricción presupuestaria y elegirá la que le proporcione la mayor utilidad. Por ejemplo, comparará la utilidad que recibiría desde un punto de elección similar\(A\), con consumo de\(\$1\) millones en el presente, cero ahorro, y cero consumo futuro; punto\(B\), con consumo presente de\(\$800,000\), ahorro de\(\$200,000\), y consumo futuro de \(\$1,148,000\); punto\(C\), con consumo presente de\(\$600,000\), ahorro de\(\$400,000\), y consumo futuro de\(\$2,296,000\); o incluso elección\(D\), con consumo presente de cero, ahorro de\(\$1,000,000\), y consumo futuro de\(\$5,740,000\). Yelberton también se hará preguntas como estas: “¿Preferiría consumir un poco menos en el presente, ahorrar más y tener más consumo futuro?” o “¿Preferiría consumir un poco más en el presente, ahorrar menos y tener menos consumo futuro? ” Al considerar cambios marginales hacia más o menos consumo, puede buscar la elección que le brinde el más alto nivel de utilidad.

Digamos que la opción preferida de Yelberton es\(B\). Imagínese que la tasa anual de rendimiento de Yelberton aumenta de\(6\%\) a\(9\%\). En este caso, cada vez que ahorre\(\$100,000\) en el presente, valdrá\(\$1,327,000\) en\(30\) años a partir de ahora (utilizando la fórmula para interés compuesto que\(\$100,000 (1 + 0.09)^{30} = \$1,327,000\)). Un cambio en la tasa de retorno altera la pendiente de la restricción presupuestal intertemporal: una mayor tasa de retorno o tasa de interés provocará que la línea presupuestaria pivote hacia arriba, mientras que una tasa de retorno menor hará que pivote hacia abajo. Si Yelberton no consumiera nada en el presente y ahorrara todo\(\$1,000,000\), con una\(9\%\) tasa de retorno, su consumo futuro sería\(\$13,270,000\), como se muestra en la Figura\(\PageIndex{2}\).

A medida que aumenta la tasa de rendimiento, Yelberton considera una variedad de opciones sobre la nueva restricción presupuestal intertemporal. Las líneas discontinuas verticales y horizontales que recorren la elección original\(B\) ayudan a ilustrar su gama de opciones. Una opción es reducir el consumo presente (es decir, ahorrar más) y tener un consumo futuro considerablemente mayor en un punto como el\(J\) anterior y a la izquierda de su elección original\(B\). Una segunda opción sería mantener el mismo nivel de consumo y ahorro presentes, y recibir los beneficios de la mayor tasa de rendimiento enteramente en forma de mayor consumo futuro, lo que sería elección\(K\).

Como tercera opción Yelberton podría tener tanto un consumo más presente —es decir, menos ahorros— pero aún así tener un mayor consumo futuro debido a la mayor tasa de interés, que sería una elección como\(L\), arriba y a la derecha de su elección original\(B\). Así, la mayor tasa de rendimiento podría hacer que Yelberton ahorre más, o menos, o la misma cantidad, dependiendo de sus propias preferencias. Una cuarta opción sería que Yelberton pudiera reaccionar ante la mayor tasa de retorno aumentando su consumo actual y dejando sin cambios su consumo futuro, como en punto\(M\) directamente a la derecha de su elección original\(B\). La elección real de qué cantidad ahorrar y cómo responderá el ahorro a los cambios en la tasa de retorno variará de persona a persona, de acuerdo a la elección que maximice la utilidad de cada persona.

Aplicaciones del Modelo de Elección Intertemporal

El modelo teórico de la restricción presupuestal intertemporal sugiere que cuando la tasa de retorno sube, la cantidad de ahorro puede subir, bajar o permanecer igual, dependiendo de las preferencias de los individuos. Para la economía estadounidense en su conjunto, el patrón más común parece ser que la cantidad de ahorro no se ajusta mucho a los cambios en la tasa de retorno. En la práctica, muchos hogares o ahorran a un ritmo bastante estable, al poner contribuciones regulares en una cuenta de jubilación o al hacer pagos regulares mientras compran una casa, o no ahorran mucho en absoluto. Por supuesto, algunas personas tendrán preferencias que les hagan reaccionar ante una mayor tasa de retorno al aumentar su cantidad de ahorro; otras reaccionarán ante una mayor tasa de retorno al notar que con una mayor tasa de retorno, pueden ahorrar menos en el presente y aún tener mayor consumo futuro.

Un ejemplo destacado en el que una mayor tasa de rendimiento conduce a una menor tasa de ahorro ocurre cuando las empresas ahorran dinero porque han prometido pagar a los trabajadores un cierto nivel fijo de beneficios de pensión después de la jubilación. Cuando suben las tasas de retorno, esas empresas pueden ahorrar menos dinero en el presente en su fondo de pensiones y aún así tener suficiente para pagar los beneficios de jubilación prometidos en el futuro.

Esta perspicacia sugiere cierto escepticismo sobre las propuestas políticas para fomentar un mayor ahorro al proporcionar a los ahorradores una mayor tasa de rendimiento. Por ejemplo, las cuentas individuales de jubilación (IRA) y 401 (k) son cuentas especiales de ahorro donde el dinero que ingresa a la cuenta no se grava hasta que se saca muchos años después, después de la jubilación. La principal diferencia entre estas cuentas es que una IRA suele ser establecida por un individuo, mientras que una 401 (k) necesita ser establecida a través de un empleador. Al no gravar el ahorro en el presente, el efecto de una IRA o de una 401 (k) es incrementar el retorno al ahorro en estas cuentas.

Las cuentas IRA y 401 (k) han atraído una gran cantidad de ahorros desde que se hicieron comunes a fines de la década de 1980 y principios de los noventa. De hecho, la cantidad de IRA aumentó de\(\$239\) mil millones en 1992 a\(\$3.7\) billones en 2005, luego a más de\(\$5\) billones en 2012, según el Investment Company Institute, una asociación nacional de compañías de inversión estadounidenses. Sin embargo, el ahorro personal general de Estados Unidos, como se discutió anteriormente, en realidad bajó de bajo a menor a fines de la década de 1990 y en los 2000. Evidentemente, los montos mayores en estas cuentas de jubilación están siendo compensados, en la economía en su conjunto, ya sea por menos ahorros en otras clases de cuentas, o por una mayor cantidad de préstamos (es decir, ahorros negativos). El siguiente Clear It Up explora más a fondo las tasas de ahorro de Estados Unidos.

Un aumento en las tasas de interés facilita que las personas disfruten de un mayor consumo futuro. Pero también les permite disfrutar de un mayor consumo presente, si eso es lo que desean estos individuos. Nuevamente, un cambio en los precios —en este caso, en las tasas de interés— conduce a una serie de posibles resultados.

¿Cómo se comparan las tasas de ahorro de Estados Unidos con respecto a otros países?

Por estándares internacionales, los estadounidenses no ahorran una alta proporción de sus ingresos, como\(\PageIndex{2}\) muestra Table. La tasa de ahorro nacional bruto incluye el ahorro de particulares, empresas y gobierno. Por esta medida, el ahorro nacional\(17\%\) de Estados Unidos asciende al tamaño del PIB de Estados Unidos, que mide el tamaño de la economía estadounidense. La tasa promedio mundial comparable de ahorro es\(22\%\).

El poder unificador del marco de presupuestación maximizadora de servicios públicos

Las elecciones de los hogares están determinadas por una interacción entre precios, restricciones presupuestarias y preferencias personales. La terminología flexible y poderosa de maximizar la utilidad da a los economistas un vocabulario para unir estos elementos.

Ni siquiera los economistas creen que la gente anda por ahí murmurando sobre sus servicios públicos marginales antes de entrar a un centro comercial, aceptar un trabajo o hacer un depósito en una cuenta de ahorros. No obstante, los economistas sí creen que los individuos buscan su propia satisfacción o utilidad y que la gente suele decidir probar un poco menos de una cosa y un poco más de otra. Si se aceptan estos supuestos, entonces la idea de maximizar la utilidad de los hogares que enfrentan restricciones presupuestarias se vuelve altamente plausible.

Economía del Comportamiento: un punto de vista alternativo

Como sabemos, las personas a veces toman decisiones que parecen “irracionales” y no en su propio interés. Las decisiones de las personas pueden parecer inconsistentes de un día para otro e incluso ignoran deliberadamente formas de ahorrar dinero o tiempo. Los modelos económicos tradicionales asumen la racionalidad, lo que significa que las personas toman toda la información disponible y toman decisiones consistentes e informadas que sean de su mejor interés. (De hecho, los profesores de economía a menudo se deleitan en señalar el llamado “comportamiento irracional” cada semestre a sus nuevos alumnos, y presentan la economía como una forma de volverse más racional).

Pero un nuevo grupo de economistas, conocidos como economistas del comportamiento, argumentan que el método tradicional deja de lado algo importante: el estado mental de las personas. Por ejemplo, uno puede pensar de manera diferente sobre el dinero si uno siente venganza, optimismo o pérdida. Estos no son necesariamente estados mentales irracionales, sino parte de una gama de emociones que pueden afectar a cualquiera en un día determinado. Y lo que es más, las acciones bajo estas condiciones son ciertamente predecibles, si se entiende mejor el entorno subyacente. Entonces, la economía conductual busca enriquecer la comprensión de la toma de decisiones integrando los conocimientos de la psicología en la economía. Lo hace investigando cómo cantidades dadas en dólares pueden significar cosas diferentes para los individuos dependiendo de la situación. Esto puede llevar a decisiones que parecen exteriormente inconsistentes, o irracionales, para el observador externo.

La forma en que funciona la mente, según esta visión, puede parecer inconsistente para los economistas tradicionales, pero en realidad es mucho más compleja que una máquina sumadora de costo-beneficio sin emociones. Por ejemplo, un economista tradicional diría que si hoy perdiste una\(\$10\) factura, y además obtuviste un extra\(\$10\) en tu sueldo, deberías sentirte perfectamente neutral. Después de todo,\(-\$10 + \$10 = \$0\). Eres lo mismo financieramente que antes. Sin embargo, los economistas del comportamiento han realizado investigaciones que muestran que muchas personas sentirán alguna emoción negativa —ira, frustración, etc.— después de que esas dos cosas sucedan. Tendemos a enfocarnos más en la pérdida que en la ganancia. Esto se conoce como aversión a la pérdida, donde una\(\$1\) pérdida nos duele\(2.25\) veces más que una\(\$1\) ganancia nos ayuda, según los economistas Daniel Kahneman y Amos Tversky en un famoso artículo de 1979 en la revista Econometrica. Esta visión tiene implicaciones para invertir, ya que las personas tienden a “exagerar” el mercado de valores al reaccionar más a las pérdidas que a las ganancias. En efecto, este comportamiento parece irracional para los economistas tradicionales, pero es consistente una vez que entendemos mejor cómo funciona la mente, argumentan estos economistas.

Los economistas tradicionales también asumen que los seres humanos tienen un autocontrol completo. Pero, por ejemplo, la gente va a comprar cigarrillos por paquete en lugar de por el cartón a pesar de que el cartón les ahorra dinero, para mantener el consumo bajo. Compran cerraduras para sus refrigeradores y pagan de más impuestos para obligarse a ahorrar. Es decir, nos protegemos de nuestras peores tentaciones pero pagamos un precio por hacerlo. Una forma en que los economistas del comportamiento están respondiendo a esto es estableciendo formas para que las personas se mantengan libres de estas tentaciones. Esto incluye lo que se llama “empujones” hacia un comportamiento más racional en lugar de regulaciones obligatorias del gobierno. Por ejemplo, hasta\(20\%\) de los nuevos empleados no se inscriben en planes de ahorro para el retiro de inmediato, debido a la dilación o sentirse abrumados por las diferentes opciones. Algunas empresas ahora se están moviendo a un nuevo sistema, donde los empleados se inscriben automáticamente a menos que “opten por no participar”. Casi nadie opta por no participar en este programa y los empleados comienzan a ahorrar en los primeros años, que son los más críticos para la jubilación.

Otra área que parece ilógica es la idea de la contabilidad mental, o poner dólares en diferentes categorías mentales donde toman diferentes valores. Los economistas suelen considerar que los dólares son fungibles, o que tienen igual valor que el individuo, independientemente de la situación.

Podrías, por ejemplo, pensar en lo que\(\$25\) encontraste en la calle de manera diferente a la\(\$25\) que ganaste por tres horas trabajando en un restaurante de comida rápida. El dinero de la calle bien podría tratarse como “dinero loco” con poca consideración racional para obtener el mejor valor. Esto es en cierto sentido extraño, ya que sigue siendo equivalente a tres horas de arduo trabajo en el restaurante. Sin embargo, la mentalidad de “fácil vene-fácil ir” reemplaza al economizador racional por la situación, o contexto, en el que se logró el dinero.

En otro ejemplo de contabilidad mental que le parece inconsistente a un economista tradicional, una persona podría llevar una deuda de tarjeta de crédito de\(\$1,000\) esa que tenga un costo de interés\(15\%\) anual, y simultáneamente tener una cuenta de\(\$2,000\) ahorro que paga sólo\(2\%\) por año. Eso significa que paga\(\$150\) un año a la compañía de tarjetas de crédito, mientras cobra solo\(\$40\) anualmente en intereses bancarios, por lo que pierde\(\$130\) un año. Eso no parece sabio.

La decisión “racional” sería saldar la deuda, ya que una cuenta de\(\$1,000\) ahorro con\(\$0\) deuda es el patrimonio neto equivalente, y ahora sería neta\(\$20\) por año. Pero curiosamente, no es raro que las personas ignoren este consejo, ya que tratarán una pérdida en su cuenta de ahorros como mayor que el beneficio de pagar su tarjeta de crédito. Los dólares no están siendo tratados como fungibles por lo que parece irracional a los economistas tradicionales.

¿Cuál es la opinión correcta, la de los economistas del comportamiento o la visión tradicional? Ambos tienen sus ventajas, pero los economistas del comportamiento al menos han arrojado luz sobre tratar de describir y explicar comportamientos que históricamente han sido descartados como irracionales. Si la mayoría de nosotros estamos comprometidos en algún “comportamiento irracional”, tal vez haya razones subyacentes más profundas para este comportamiento en primer lugar.

“Eeny, Meeny, Miney, Moe"—Tomar decisiones

¿En qué categoría los consumidores a nivel mundial incrementaron su gasto durante la recesión? Educación superior. Según la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO), la matrícula en colegios y universidades aumentó un tercio en China y casi dos tercios en Arabia Saudita, casi se duplicó en Pakistán, se triplicó en Uganda y aumentó en tres millones—\(18\%\) —en Estados Unidos. ¿Por qué los consumidores estaban dispuestos a gastar en educación durante los tiempos de escasez? Tanto los individuos como los países ven la educación superior como el camino hacia la prosperidad. Muchos sienten que el aumento de las ganancias es un beneficio significativo de asistir a la universidad.

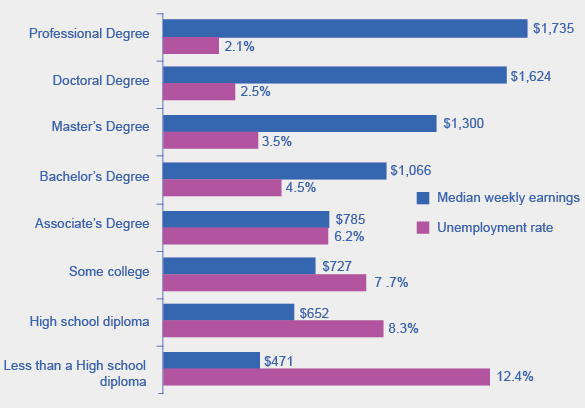

Los datos de la Oficina de Estadísticas Laborales de mayo de 2012 respaldan esta visión, como se muestra en la\(\PageIndex{3}\) Figura Muestran una correlación positiva entre los ingresos y la educación. Los datos también indican que las tasas de desempleo bajan con mayores niveles de educación y formación.

El impacto de la educación en las tasas de ingresos y desempleo, 2012

Figura\(\PageIndex{3}\): Aquellos con los grados más altos en 2012 tuvieron tasas de desempleo sustancialmente menores mientras que aquellos con menor educación formal sufrieron las tasas de desempleo más altas. El ingreso promedio semanal promedio nacional fue de 815 dólares, y el promedio de desempleo nacional en 2012 fue de 6.8%. (Fuente: Oficina de Estadísticas Laborales, 22 de mayo de 2013)

Conceptos clave y resumen

Al tomar una decisión a lo largo de la restricción presupuestal intertemporal, un hogar elegirá la combinación de consumo presente, ahorro y consumo futuro que proporcione la mayor utilidad. El resultado de una mayor tasa de rendimiento (o tasas de interés más altas) puede ser una mayor cantidad de ahorro, la misma cantidad de ahorro o una menor cantidad de ahorro, dependiendo de las preferencias sobre el consumo presente y futuro. La economía del comportamiento es una rama de la economía que busca comprender y explicar los factores “humanos” que impulsan lo que los economistas tradicionales ven como decisiones irracionales de gasto de las personas.

Referencias

Holden, Sarah, y Daniel Schrass. 2012. “La rosa de las IRA en el Ahorro para la Jubilación de los Hogares de Estados Unidos, 2012”. Perspectiva de Investigación ICI 18.8 (2012). http://www.ici.org/pdf/per18-08.pdf.

Kahneman, Daniel y Amos Tversky. “Teoría de las perspectivas: un análisis de la decisión bajo riesgo”. Econometrica 47.2 (marzo de 1979) 263-291.

Thaler, Richard H. “Cambiando Nuestros Ahorros para el Retiro a Automático”. The New York Times, 6 de abril de 2013. www.nytimes.com/2013/04/07/bu... pagewanted=all.

una rama de la economía que busca enriquecer la comprensión de la toma de decisiones integrando los conocimientos de la psicología e investigando cómo cantidades dadas en dólares pueden significar cosas diferentes para los individuos dependiendo de la situación.

fungible

la idea de que unidades de un bien, como dólares, onzas de oro, o barriles de petróleo son capaces de sustitución mutua entre sí y llevan igual valor al individuo.