Analice los costos a corto plazo influenciados por el costo total, el costo fijo, el costo variable, el costo marginal y el costo promedio.

Calcular el beneficio promedio

Evaluar patrones de costos para determinar el beneficio potencial

El costo de producir la producción de una empresa depende de la cantidad de mano de obra y capital físico que utilice la empresa. Una lista de los costos involucrados en la producción de automóviles se verá muy diferente de los costos involucrados en la producción de software de computadora o cortes de pelo o comidas rápidas. Sin embargo, la estructura de costos de todas las empresas puede dividirse en algunos patrones subyacentes comunes. Cuando una empresa mira sus costos totales de producción a corto plazo, un punto de partida útil es dividir los costos totales en dos categorías: costos fijos que no se pueden cambiar a corto plazo y costos variables que se pueden cambiar.

Costos fijos y variables

Los costos fijos son gastos que no cambian independientemente del nivel de producción, al menos no a corto plazo. Ya sea que produzca mucho o poco, los costos fijos son los mismos. Un ejemplo es la renta en una fábrica o un local comercial. Una vez que firme el contrato de arrendamiento, la renta es la misma independientemente de la cantidad que produzca, al menos hasta que se acabe el contrato de arrendamiento. Los costos fijos pueden tomar muchas otras formas: por ejemplo, el costo de maquinaria o equipo para producir el producto, costos de investigación y desarrollo para desarrollar nuevos productos, incluso un gasto como la publicidad para popularizar una marca. El nivel de costos fijos varía según la línea de negocio específica: por ejemplo, la fabricación de chips de computadora requiere una fábrica costosa, pero un negocio local de mudanzas y acarreo puede arreglárselas casi sin costos fijos si alquila camiones por día cuando es necesario.

Los costos variables, por otro lado, se incurren en el acto de producir, cuanto más se produzca, mayor será el costo variable. La mano de obra se trata como un costo variable, ya que producir una mayor cantidad de un bien o servicio suele requerir más trabajadores o más horas de trabajo. Los costos variables también incluirían materias primas.

Como ejemplo concreto de costos fijos y variables, considere la barbería llamada “The Clip Joint” que se muestra en la Figura\(\PageIndex{1}\). Los datos de salida y costos se muestran en la Tabla\(\PageIndex{1}\). Los costos fijos de operar la barbería, incluyendo el espacio y el equipo, son\(\$160\) por día. Los costos variables son los costos de contratación de barberos, que en nuestro ejemplo es\(\$80\) por barbero cada día. Las dos primeras columnas de la mesa muestran la cantidad de cortes de pelo que puede producir la barbería ya que contrata barberos adicionales. En la tercera columna se muestran los costos fijos, los cuales no cambian independientemente del nivel de producción. La cuarta columna muestra los costos variables en cada nivel de producción. Estos se calculan tomando la cantidad de mano de obra contratada y multiplicando por el salario. Por ejemplo, dos barberos cuestan:\(2 × \$80 = \$160\). Al sumar los costos fijos en la tercera columna y los costos variables en la cuarta columna se obtienen los costos totales en la quinta columna. Entonces, por ejemplo, con dos barberos el costo total es:\(\$160 + \$160 = \$320\).

Tabla\(\PageIndex{1}\): Producción y Costos Totales

Laboral

Cantidad

Costo Fijo

Costo Variable

Costo Total

1

16

$160

$80

$240

2

40

$160

$160

$320

3

60

$160

$240

$400

4

72

$160

$320

$480

5

80

$160

$400

$560

6

84

$160

$480

$640

7

82

$160

$560

$720

Cómo afecta la producción a los costos totales

Figura\(\PageIndex{1}\): A producción cero, los costos fijos de 160 dólares siguen presentes. A medida que aumenta la producción, los costos variables se agregan a los costos fijos, y el costo total es la suma de los dos.

La relación entre la cantidad de producto que se produce y el costo de producir ese producto se muestra gráficamente en la figura. Los costos fijos siempre se muestran como la intersección vertical de la curva de costo total; es decir, son los costos incurridos cuando la producción es cero por lo que no hay costos variables.

Se puede ver en la gráfica que una vez que comienza la producción, los costos totales y los costos variables suben. Si bien los costos variables pueden aumentar inicialmente a una tasa decreciente, en algún momento comienzan a aumentar a una tasa creciente. Esto es causado por la disminución de los rendimientos marginales, discutido en el capítulo sobre La elección en un mundo de escasez, que es más fácil de ver con un ejemplo. A medida que el número de barberos aumenta de cero a uno en la tabla, la producción aumenta de\(0\) a\(16\) para una ganancia marginal de\(16\); a medida que el número aumenta de uno a dos barberos, la producción aumenta de\(16\) a\(40\), una ganancia marginal de\(24\). A partir de ese momento, sin embargo, la ganancia marginal en la producción disminuye a medida que se agrega cada barbero adicional. Por ejemplo, a medida que el número de barberos aumenta de dos a tres, la ganancia marginal de salida es sólo\(20\); y a medida que el número aumenta de tres a cuatro, la ganancia marginal es sólo\(12\).

Para entender la razón detrás de este patrón, considera que una barbería de un solo hombre es una operación muy ocupada. El barbero soltero necesita hacer de todo: saludar a la gente que entra, contestar el teléfono, cortar el pelo, barrer y ejecutar la caja registradora. Un segundo barbero reduce el nivel de disrupción al saltar de un lado a otro entre estas tareas, y permite una mayor división del trabajo y la especialización. El resultado puede ser mayores rendimientos marginales crecientes. No obstante, como se agregan otros barberos, la ventaja de cada barbero adicional es menor, ya que la especialización de la mano de obra sólo puede llegar hasta el punto. La adición de un sexto, séptimo u octavo barbero solo para saludar a la gente en la puerta tendrá menos impacto que el segundo. Este es el patrón de rendimientos marginales decrecientes. Como resultado, los costos totales de producción comenzarán a subir más rápidamente a medida que aumente la producción. En algún momento, es posible que incluso veas rendimientos negativos ya que los barberos adicionales comienzan a chocar los codos y se interponen en el camino del otro. En este caso, la adición de aún más barberos en realidad provocaría que la salida disminuyera, como se muestra en la última fila de Table\(\PageIndex{1}\).

Este patrón de rendimientos marginales decrecientes es común en la producción. Como otro ejemplo, considere el problema de regar un cultivo en un campo de agricultor. La parcela de tierra es el factor fijo de producción, mientras que el agua que se puede agregar al terreno es el costo variable clave. A medida que el agricultor agrega agua a la tierra, la producción aumenta. Pero agregar más y más agua trae incrementos cada vez más pequeños en la producción, hasta que en algún momento el agua inunda el campo y en realidad reduce la producción. Los rendimientos marginales decrecientes ocurren porque, a un nivel dado de costos fijos, cada insumo adicional contribuye cada vez menos a la producción general.

Costo Total Promedio, Costo Variable Promedio, Costo Marginal

El desglose de los costos totales en costos fijos y variables también puede proporcionar una base para otros conocimientos. Las primeras cinco columnas de Table\(\PageIndex{2}\) duplican la tabla anterior, pero las últimas tres columnas muestran costos totales promedio, costos variables promedio y costos marginales. Estas nuevas medidas analizan los costos por unidad (en lugar de un total) y se reflejan en las curvas que se muestran en la Figura\(\PageIndex{1}\).

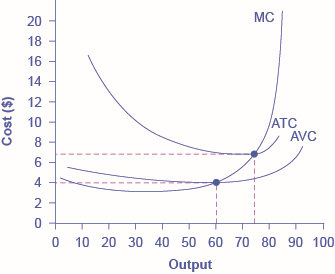

Curvas de costo en la junta de clip

Figura\(\PageIndex{2}\): La información sobre costos totales, costo fijo y costo variable también se puede presentar por unidad. El costo total promedio (ATC) se calcula dividiendo el costo total por la cantidad total producida. La curva de costo total promedio es típicamente en forma de U. El costo variable promedio (AVC) se calcula dividiendo el costo variable por la cantidad producida. La curva de costo variable promedio se encuentra por debajo de la curva de costo total promedio y es típicamente en forma de U o inclinada hacia arriba. El costo marginal (MC) se calcula tomando el cambio en el costo total entre dos niveles de producción y dividiendo por el cambio en la producción. La curva de costo marginal es ascendente.

Tabla\(\PageIndex{2}\): Diferentes tipos de costos

Laboral

Cantidad

Costo Fijo

Costo Variable

Costo Total

Costo Marginal

Costo Total Promedio

Costo Variable Promedio

1

16

$160

$80

$240

$5.00

$15.00

$5.00

2

40

$160

$160

$320

3,30$

$8.00

$4.00

3

60

$160

$240

$400

$4.00

$6.60

$4.00

4

72

$160

$320

$480

$6.60

$6.60

$4.40

5

80

$160

$400

$560

$10.00

$7.00

$5.00

6

84

$160

$480

$640

$20.00

$7.60

$5.70

El costo total promedio (a veces referido simplemente como costo promedio) es el costo total dividido por la cantidad de producción. Dado que el costo total de producir\(40\) cortes de pelo es\(\$320\), el costo total promedio para producir cada uno de los\(40\) cortes de pelo es\(\$320/40\), o\(\$8\) por corte de pelo. Las curvas de costo promedio suelen tener forma de U, como\(\PageIndex{2}\) muestra la Figura. El costo total promedio comienza relativamente alto, porque a niveles bajos de producción los costos totales están dominados por el costo fijo; matemáticamente, el denominador es tan pequeño que el costo total promedio es grande. Luego, el costo total promedio disminuye, ya que los costos fijos se distribuyen sobre una cantidad creciente de producción. En el cálculo del costo promedio, la subida en el numerador de los costos totales es relativamente pequeña en comparación con la subida en el denominador de la cantidad producida. Pero a medida que la producción se expande aún más, el costo promedio comienza a subir. En el lado derecho de la curva de costo promedio, los costos totales comienzan a subir más rápidamente a medida que los rendimientos decrecientes entran en acción.

Costo variable promedio obtenido cuando el costo variable se divide por cantidad de salida. Por ejemplo, el costo variable de producir\(80\) cortes de pelo es\(\$400\), por lo que el costo variable promedio es\(\$400/80\), o\(\$5\) por corte de pelo. Tenga en cuenta que en cualquier nivel de producción, la curva de costo variable promedio siempre estará por debajo de la curva para el costo total promedio, como se muestra en la Figura\(\PageIndex{2}\). La razón es que el costo total promedio incluye el costo variable promedio y el costo fijo promedio. Así, para\(Q = 80\) los cortes de pelo, el costo total promedio es\(\$8\) por corte de pelo, mientras que el costo variable promedio es\(\$5\) por corte de pelo. Sin embargo, a medida que crece la producción, los costos fijos se vuelven relativamente menos importantes (ya que no suben con la producción), por lo que el costo variable promedio se cuela más cerca del costo promedio.

Los costos totales y variables promedio miden los costos promedio de producir alguna cantidad de producción. El costo marginal es algo diferente. El costo marginal es el costo adicional de producir una unidad más de producción. Entonces no es el costo por unidad de todas las unidades que se están produciendo, sino solo la siguiente (o las siguientes). El costo marginal se puede calcular tomando el cambio en el costo total y dividiéndolo por el cambio de cantidad. Por ejemplo, a medida que la cantidad producida aumenta de\(40\) a\(60\) cortes de pelo, los costos totales aumentan en\(400 - 320\), o\(80\). Así, el costo marginal para cada una de esas\(20\) unidades marginales será\(80/20\), o\(\$4\) por corte de pelo. La curva de costo marginal es generalmente ascendente, ya que la disminución de los rendimientos marginales implica que las unidades adicionales son más costosas de producir. Un pequeño rango de rendimientos marginales crecientes se puede ver en la figura como una caída en la curva de costo marginal antes de que comience a subir. Hay un punto en el que los costos marginales y promedio se encuentran, como se discute la siguiente característica Clear it Up.

¿Dónde se encuentran los costos marginales y medios?

La línea de costo marginal cruza la línea de costo promedio exactamente en la parte inferior de la curva de costo promedio, lo que ocurre a una cantidad\(72\) y costo de\(\$6.60\) en la Figura\(\PageIndex{2}\). La razón por la que se produce la intersección en este punto está integrada en el significado económico de costos marginales y promedio. Si el costo marginal de producción está por debajo del costo promedio para producir unidades anteriores, como lo es para los puntos a la izquierda de donde MC cruza ATC, entonces producir una unidad más adicional reducirá los costos promedio en general, y la curva ATC será descendente en esta zona. Por el contrario, si el costo marginal de producción para producir una unidad adicional está por encima del costo promedio de producción de las unidades anteriores, como lo es para los puntos a la derecha de donde MC cruza ATC, entonces producir una unidad marginal aumentará los costos promedio en general, y la curva ATC debe estar inclinada hacia arriba en este zona. El punto de transición, entre donde MC está tirando de ATC hacia abajo y donde lo está tirando hacia arriba, debe ocurrir en el punto mínimo de la curva ATC.

Esta idea del costo marginal “tirando hacia abajo” el costo promedio o “tirando hacia arriba” el costo promedio puede sonar abstracta, pero piénsalo en términos de tus propias calificaciones. Si el puntaje en el cuestionario más reciente que tomas es menor que tu puntaje promedio en cuestionarios anteriores, entonces el cuestionario marginal baja tu promedio. Si tu puntaje en el cuestionario más reciente es mayor que el promedio de los cuestionarios anteriores, el cuestionario marginal saca tu promedio. De esta misma manera, los bajos costos marginales de producción primero bajan los costos promedio y luego los costos marginales más altos los elevan.

Los cálculos numéricos detrás del costo promedio, el costo variable promedio y el costo marginal cambiarán de una firma a otra. Sin embargo, los patrones generales de estas curvas, y las relaciones y la intuición económica detrás de ellas, no cambiarán.

Lecciones de Medidas Alternativas de Costos

Descomponer los costos totales en costo fijo, costo marginal, costo total promedio y costo variable promedio es útil porque cada estadística ofrece sus propios conocimientos para la empresa.

Sea cual sea la cantidad de producción de la firma, los ingresos totales deben superar los costos totales si se quiere obtener ganancias. Como se explora en el capítulo Elección en un mundo de escasez, los costos fijos suelen ser costos hundidos que no se pueden recuperar. Al pensar en qué hacer a continuación, los costos hundidos normalmente deben ignorarse, ya que este gasto ya se realizó y no se puede cambiar. Sin embargo, los costos variables se pueden cambiar, por lo que transmiten información sobre la capacidad de la firma para reducir costos en el presente y la medida en que los costos aumentarán si aumenta la producción.

¿Por qué el costo total y el costo promedio no están en la misma gráfica?

El costo total, el costo fijo y el costo variable reflejan diferentes aspectos del costo de producción en toda la cantidad de producción que se produce. Estos costos se miden en dólares. En contraste, el costo marginal, el costo promedio y el costo variable promedio son costos por unidad. En el ejemplo anterior, se miden como costo por corte de pelo. Así, no tendría sentido poner todos estos números en una misma gráfica, ya que se miden en diferentes unidades (\(\$\)versus\(\$\) por unidad de salida).

Sería como si el eje vertical midiera dos cosas distintas. Además, como cuestión práctica, si estuvieran en la misma gráfica, las líneas de costo marginal, costo promedio y costo variable promedio aparecerían casi planas contra el eje horizontal, en comparación con los valores de costo total, costo fijo y costo variable. Utilizando las cifras del ejemplo anterior, el costo total de producir\(40\) cortes de pelo es\(\$320\). Pero el costo promedio es\(\$320/40\), o\(\$8\). Si graficaste tanto el costo total como el promedio en los mismos ejes, el costo promedio difícilmente se mostraría.

El costo promedio le dice a una empresa si puede obtener ganancias dado el precio actual en el mercado. Si dividimos el beneficio por la cantidad de producción producida obtenemos un beneficio promedio, también conocido como margen de beneficio de la empresa. Ampliar la ecuación para obtener ganancias da:

Este es el margen de ganancia de la firma. Esta definición implica que si el precio de mercado está por encima del costo promedio, el beneficio promedio, y por lo tanto el beneficio total, será positivo; si el precio está por debajo del costo promedio, entonces las ganancias serán negativas.

El costo marginal de producir una unidad adicional se puede comparar con los ingresos marginales obtenidos al vender esa unidad adicional para revelar si la unidad adicional está sumando al beneficio total, o no. Así, el costo marginal ayuda a los productores a comprender cómo las ganancias se verían afectadas al aumentar o disminuir la producción.

Una variedad de patrones de costos

El patrón de costos varía entre industrias e incluso entre empresas de la misma industria. Algunos negocios tienen altos costos fijos, pero bajos costos marginales. Consideremos, por ejemplo, una empresa de Internet que brinda asesoría médica a los clientes. Tal empresa podría ser pagada por los consumidores directamente, o tal vez hospitales o consultorios de salud podrían suscribirse en nombre de sus pacientes. Configurar el sitio web, recopilar la información, escribir el contenido y comprar o arrendar el espacio de computadora para manejar el tráfico web son costos fijos que deben realizarse antes de que el sitio pueda funcionar. Sin embargo, cuando el sitio web está en funcionamiento, puede proporcionar una gran cantidad de servicio con costos variables relativamente bajos, como el costo de monitorear el sistema y actualizar la información. En este caso, la curva de costo total podría comenzar en un nivel alto, debido a los altos costos fijos, pero luego podría parecer cercana a plana, hasta una gran cantidad de producción, reflejando los bajos costos variables de operación. Sin embargo, si el sitio web es popular, un gran aumento en el número de visitantes abrumará al sitio web, y aumentar aún más la producción podría requerir la compra de espacio adicional en la computadora.

Para otras firmas, los costos fijos pueden ser relativamente bajos. Por ejemplo, considere las firmas que rastrillan hojas en el otoño o quitan la nieve de las aceras y calzadas en el invierno. Por costos fijos, tales firmas pueden necesitar poco más que un automóvil para transportar a los trabajadores a las casas de los clientes y algunos rastrillos y palas. Aún otras firmas pueden encontrar que los rendimientos marginales decrecientes se fijaron bastante bruscamente. Si una planta de fabricación intentaba funcionar\(24\) horas al día, siete días a la semana, queda poco tiempo para el mantenimiento rutinario del equipo, y los costos marginales pueden aumentar drásticamente a medida que la empresa lucha por reparar y reemplazar equipos con exceso de trabajo.

Cada empresa puede obtener información sobre su tarea de obtener ganancias dividiendo sus costos totales en costos fijos y variables, y luego usando estos cálculos como base para el costo total promedio, el costo variable promedio y el costo marginal. Sin embargo, tomar una decisión final sobre la cantidad maximizadora de ganancias a producir y el precio a cobrar requerirá combinar estas perspectivas sobre el costo con un análisis de ventas e ingresos, lo que a su vez requiere mirar la estructura de mercado en la que se encuentra la firma. Antes de pasar al análisis de la estructura del mercado en otros capítulos, analizaremos la estructura de costos de la firma desde una perspectiva a largo plazo.

Conceptos clave y resumen

En una perspectiva a corto plazo, los costos totales de una empresa pueden dividirse en costos fijos, en los que una empresa debe incurrir antes de producir cualquier producción, y costos variables, en los que incurre la firma en el acto de producir. Los costos fijos son costos hundidos; es decir, porque están en el pasado y no pueden ser alterados, no deben jugar ningún papel en las decisiones económicas sobre la producción futura o los precios. Los costos variables suelen mostrar rendimientos marginales decrecientes, por lo que aumenta el costo marginal de producir mayores niveles de producción.

El costo marginal se calcula tomando el cambio en el costo total (o el cambio en el costo variable, que será lo mismo) y dividiéndolo por el cambio en la producción, por cada posible cambio en la producción. Los costos marginales suelen aumentar. Una firma puede comparar el costo marginal con los ingresos adicionales que obtiene al vender otra unidad para averiguar si su unidad marginal está sumando a las ganancias.

El costo total promedio se calcula tomando el costo total y dividiendo por la producción total en cada nivel de producción diferente. Los costos promedio suelen tener forma de U en una gráfica. Si el costo promedio de producción de una empresa es menor que el precio de mercado, una empresa obtendrá ganancias.

El costo variable promedio se calcula tomando el costo variable y dividiendo por la producción total en cada nivel de producción. Los costos variables promedio suelen ser en forma de U. Si el costo variable promedio de producción de una empresa es menor que el precio de mercado, entonces la firma estaría obteniendo ganancias si los costos fijos se dejan fuera de escena.

Glosario

beneficio promedio

beneficio dividido por la cantidad de producción producida; margen de beneficio

costo total promedio

costo total dividido por la cantidad de producción

costo variable promedio

costo variable dividido por la cantidad de producción

costo fijo

gastos que deben hacerse antes de que comience la producción y que no cambie independientemente del nivel de producción

costo marginal

el costo adicional de producir una unidad más

costo total

la suma de los costos fijos y variables de producción

costo variable

costo de producción que aumenta con la cantidad producida