5.2: Elección intertemporal del consumidor

- Última actualización

- Guardar como PDF

- Page ID

- 136497

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Supongamos que el gobierno quiere estimular el ahorro por parte de los trabajadores para que no sean pobres cuando se jubilen. Los planes de Cuentas Individuales de Retiro (IRAs) y 401 (k) (su sección en el código fiscal) permiten que el ahorro crezca libre de impuestos, por lo que la tasa de interés ganada es mayor que si se gravaran las declaraciones. Una tasa de interés más alta debería estimular más ahorro. Pero, ¿cuánto más?

Por lo general, las estimaciones de la elasticidad de la tasa de interés del ahorro son positivas, pero bastante pequeñas, digamos 0.15. Si alguien tuviera esta elasticidad, ¿serían efectivos los intentos de estimular el ahorro aumentando la tasa de interés?

No, porque la baja elasticidad de la tasa de interés del ahorro significa que el ahorro no responde a los cambios en la tasa de interés. Supongamos que la tasa de interés se duplica entonces tenemos un enorme cambio del 100%. Debido a que la elasticidad es de 0.15, eso significa que solo veremos un aumento del 15% en el ahorro. Un incremento más realista del 10% en la tasa de interés generaría un pequeño incremento de 1.5% en el ahorro. La pequeña elasticidad nos dice que los choques a la tasa de interés no van a mover mucho la cantidad ahorrada.

Este es un ejemplo de interpretación de una elasticidad. Computar una elasticidad es importante (y seguirás viendo ejemplos de cómo hacerlo), pero entender lo que nos está diciendo una elasticidad es aún más crítico.

Ahora que sabemos que la elasticidad es baja y lo que eso significa, esto lleva a una segunda pregunta: ¿Qué haría que la elasticidad de la tasa de interés del ahorro sea tan pequeña? El resto de este capítulo ofrece una aplicación del Modelo de Dotación para responder a esta pregunta. Además, los efectos de ingresos y sustitución juegan un papel importante en la explicación. No hay duda al respecto, aprender economía es una empresa acumulativa, las mismas ideas siguen apareciendo una y otra vez.

El modelo de elección intertemporal

La elección intertemporal significa que el agente enfrenta una decisión que abarca períodos de tiempo. Ahorrar a lo largo de los años trabajando significa menos consumo, pero eso permite un mayor consumo al jubilarse. Modelamos al agente como si decidiera qué consumir cada año a lo largo de su vida útil.

Así como cuando modelamos al consumidor comprando solo\(x_1\) y\(x_2\) en lugar de muchos bienes y servicios, hacemos una suposición simplificadora que colapsa muchos períodos de tiempo en dos: presente y futuro. En el presente, ahora mismo, la agente trabaja y en el futuro, un año después, no lo hace (se jubila).

Además, hay otra suposición implícita simplificadora: el agente sabe con certeza cuánto tiempo va a vivir. Nace y trabaja como de un año, se retira como una niña de dos años y muere el último día de su segundo año. Ella decide, en cuanto nazca, cuánto consumirá en el año 1 (el presente) y el año 2 (el futuro).

En lugar de tener dos bienes\(x_1\) y\(x_2\), tenemos consumo de un solo bien en el presente,\(c_1\), y el futuro,\(c_2\). El precio del bien sencillo es de $1/unidad así que si tienes, digamos, $40, puedes comprar 40 unidades. No hay inflación por lo que el precio es el mismo en ambos periodos de tiempo.

Observe la técnica de modelado habitual en el trabajo aquíLos detalles realistas simplemente se asumen. La vida de la mayoría de las personas se desarrolla de la siguiente manera: La infancia se convierte en años adolescentes, y luego un largo período de vida adulta laboral eventualmente se convierte en años de jubilación y muerte. El modelo de elección intertemporal colapsa todo eso en dos períodos de tiempo. También asume complicaciones por no saber exactamente cuándo morimos.

Ante las críticas sobre el carácter poco realista del modelo, los economistas responden diciendo que no nos interesa el realismo. Reducimos el complejo mundo real a un modelo que puede analizarse con estadísticas comparativas para producir predicciones comprobables. Para los economistas, el objetivo no es describir la realidad, sino predecir a través de la estadística comparada. Eliminamos todas las complicaciones para crear un modelo irreal e increíblemente simple que contenga el núcleo del problema para que podamos averiguar cómo responde el agente a los choques.

Modelar no es fácil. Hay ciencia (y matemáticas) y arte involucrados. Los usuarios y consumidores de estos modelos necesitan habilidades agudas de pensamiento críticoalgunas veces se asumen elementos importantes.

Seguimos construyendo el modelo definiendo la dotación inicial como la cantidad de ingresos presentes y futuros con los que comienzas. La dotación inicial en el primer año es\(m_1\) y en el segundo año\(m_2\). La dotación inicial del primer año es el ingreso por trabajo y la dotación inicial del segundo año es el ingreso de fuentes como el Seguro Social. Así, tiene sentido eso\(m_1 > m_2\), lo que dice que los ingresos son mayores durante el trabajo que el año jubilado. Dado que el precio es de $1/unidad, los ingresos iniciales de dotación son también el consumo inicial de dotación en los dos periodos.

Estamos listos para trabajar en el problema de optimización en sí. Seguimos el enfoque habitual, modelando la restricción presupuestal, luego la satisfacción, luego juntando los dos para encontrar la solución inicial. Por supuesto, después de encontrar el óptimo inicial haremos un análisis estadístico comparativo, donde responderemos a la pregunta: ¿Qué causa que la elasticidad de la tasa de interés del ahorro sea tan pequeña?

La restricción presupuestaria

PASO Abra el libro de Excel IntertemporalChoice.xls y lea la hoja de introducción, luego vaya a la hoja MovingAround.

El consumidor inicia en el punto de dotación inicial, 80,20, donde 80 representa su ingreso y consumo en el periodo de tiempo 1 (recuerda que el precio del bien es de $1/unidad). El ingreso y consumo de 20 en el periodo de tiempo 2 es menor (dado que no está trabajando). Estos números son arbitrarios y no tienen ningún significado especial.

Un concepto crítico para el Modelo de Dotación es que el agente no tiene que permanecer en la posición inicial. En esta aplicación, puede moverse ahorrando o tomando prestado. Ahorrar significa que consume menos en el presente y traslada la porción no consumida al futuro. Ahorrar es como vender consumo presente y comprar consumo futuro.

Supongamos que ahorra 30 unidades de consumo en el año 1 al ahorrar $30. ¿Cuál sería su posición en el segundo año?

PASO Cambiar la celda B19 a 50. Esto implementa el plan para incrementar el consumo futuro, pero fíjense en las celdas B21 y B22. En lugar de simplemente reasignar de 80,20 a 50,50, al ahorrar 30 unidades, obtuvo 6 unidades adicionales en interés sobre sus ahorros.

Si ahorras $30 por un año al 20%, terminas con $56. Los $30 que ahorraste (llamados el principal) y los intereses devengados de $30 x 20% = $6 hacen que tus ahorros valgan $36 en el futuro y sumamos esto a los $20 de ingresos futuros iniciales para obtener el total general de $56.

Hay una ecuación que nos da el valor de\(c_2\) para cualquier valor elegido de\(c_1\). \[c_2 = m_2 + (m_1 - c_1) + r(m_1 - c_1)\]La ecuación dice que la cantidad de consumo en el periodo de tiempo 2 es igual al monto de dotación inicial en el periodo de tiempo 2,\(m_2\), más el principal ahorrado,\(m_1 - c_1\), más los intereses devengados sobre la cantidad ahorrada,\(r(m_1 - c_1)\). Podemos reescribir esto de una forma más simple cobrando el plazo de ahorro. \[c_2 = m_2 + (1+ r)(m_1 - c_1)\]Esta es la ecuación de la restricción presupuestal en este modelo. Muestra que la intercepción es\(m_2 + (1+ r)m_1\) y la pendiente es\(-(1+r)\) (simplemente multiplicar por\((1+r)\)). La pendiente nos dice que el ahorro de $1 producirá\(1 + r\) dólares en el periodo de tiempo 2.

¿Cuál sería el consumo máximo posible en el periodo de tiempo 2? Tenemos dos formas de responder a esta pregunta.

PASO Cambiar la celda B19 a 0. Ahora no consume nada y termina con 116 unidades en el futuro.

“Pero morirá de hambre si no consume nada en el periodo 1”. Esa sería otra restricción que no se está modelizando. No estamos diciendo que no consuma nada en el presente periodo de tiempo, simplemente estamos explorando las posibilidades de consumo.

Guardar todo (lo mismo que no consumir nada en el presente) también se puede encontrar calculando el valor de la intercepción y. Podemos evaluar\(m_2 + (1+ r)m_1\) en\(m_1 = 80, m_2 = 20\), y\(r=20\%\), rendimiento\(20 + (1+0.2)80 = 116\). Esta es la misma respuesta que obtuvimos con Excel.

La intercepción y nos indica el valor futuro de la dotación inicial del agente, midiendo los ingresos en ambos periodos en términos del periodo de tiempo 2.

En lugar de ahorrar, el agente puede pedir prestado. Supongamos que el agente decidió consumir más de 80 unidades en periodo de tiempo 1. ¿Cómo pudo hacer esto? Fácil: use su periodo de tiempo 2 ingresos para pedir prestado de él. Como antes, sin embargo, tenemos que tener cuidado. La tasa de interés juega un papel importante.

PASO Cambiar la celda B19 a 90. Ella toma prestados 10 dólares de sus ingresos futuros.

¿Termina con 90,10 restando 10\(c_2\) y sumando a\(c_1\)? De ninguna manera. Como muestra Excel, tiene que pagar intereses sobre los fondos prestados. Si toma prestados $10, termina con solo $8 en el futuro porque tiene que devolver el principal ($10) y los intereses ($2).

¿Cuál es lo más que pudo consumir en el periodo de tiempo 1?

PASO Cambiar la celda B19 a 100. ¿Qué pasa?

Ella no puede hacer esto. Ella no puede elegir negativo\(x_2\). No tiene suficientes ingresos futuros para permitir 100 unidades de consumo del periodo de tiempo 1.

PASO Continúe ingresando números en la celda B19 hasta que conduzca\(c_2\) (en las celdas B23 y B24) a cero.

La intercepción x es\(96 \frac{2}{3}\). Es el valor presente de su dotación, midiendo los ingresos en ambos periodos desde el punto de vista del periodo de tiempo 1.

PASO Proceder a la hoja Propiedades.

Nuestro trabajo en la hoja MovingAround facilita la comprensión de la línea presupuestaria que se muestra en la hoja Propiedades. Claramente, dada una dotación inicial, el movimiento hacia arriba de la línea presupuestal es ahorro y a la baja es endeudamiento.

Estas son solo posibilidades de consumo. No sabemos qué va a hacer esta persona hasta que incorporemos sus preferencias. Sabemos que puede estar en cualquier parte de la restricción (incluido el punto de dotación inicial). Todo depende de su mapa de indiferencia y donde se encuentran las curvas de indiferencia más altas alcanzables.

PASO Proceder a la hoja de cambios. Cambiar la tasa de interés, celda L8, a 50%. Tu pantalla se verá como la Figura 5.5.

Figura 5.5: Aumentando r. Fuente: IntertemporalChoice.xls! Cambios

Nuestro trabajo con el Modelo de Dotación en la sección anterior nos permite interpretar fácilmente el resultado. Como antes, la restricción presupuestal gira alrededor del punto de dotación inicial.

Por encima del punto de dotación inicial, el incremento en r es algo bueno, incrementando las posibilidades de consumo. Si el agente es ahorrador, el shock es bienvenido.

Los prestatarios, sin embargo, no estarían contentos con un aumento en r. Se trata de un incremento de precio para presentar el consumo y reduce las posibilidades de consumo para los prestatarios.

PASO Haga clic en el botón. Cambiar\(m_1\) y\(m_2\) ver cómo estos choques son como un choque de ingresos. Mantiene la pendiente, pero desplaza la restricción presupuestal.

botón. Cambiar\(m_1\) y\(m_2\) ver cómo estos choques son como un choque de ingresos. Mantiene la pendiente, pero desplaza la restricción presupuestal.

Ahora que entendemos cómo funciona la restricción presupuestal, estamos listos para recurrir a la meta del agente, maximizando la utilidad.

Preferencias

El agente tiene preferencias sobre el consumo presente y futuro que pueden ser captadas por el mapa de indiferencia.

Utilizamos la forma habitual de la función Cobb-Douglas para expresar preferencias como una función de utilidad.

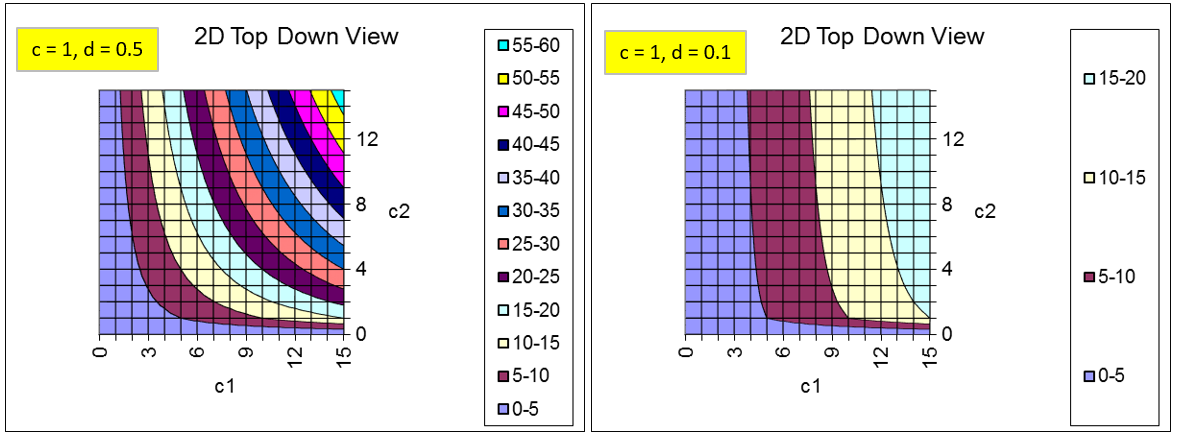

PASO Proceda a la hoja de Preferencias. Compara las funciones de utilidad con d = 0.5 y d = 0.1. La función de utilidad nos permite modelar diferentes preferencias.

La Figura 5.6 muestra dos agentes diferentes con diferentes tasas de preferencia de tiempo para el consumo futuro. La persona de la derecha exhibe una fuerte preferencia por el consumo presente, mientras que la persona de la izquierda está más dispuesta a esperar.

Figura 5.6: Modelado de tasas de preferencia de tiempo. Fuente: IntertemporalChoice.xls! Preferencias

Una personalidad de gratificación más inmediata se representa en el lado derecho de la Figura 5.6. Diríamos que esta persona está más impacientelos gustos presentes mucho más que el consumo futuro. El exponente d es mucho más pequeño que c, lo que significa que las entradas en la función de utilidad\(c_2\) proporcionan mucha menos utilidad que vía\(c_1\).

Las pronunciadas curvas de indiferencia revelan que está dispuesto a comerciar una gran cantidad de consumo futuro por un consumo apenas un poco más presente. Su MRS en un punto dado (por ejemplo, 6,6) es mayor (en valor absoluto) que el MRS de la persona de la izquierda.

No decimos que la persona de la derecha tenga “malas preferencias” (aunque el lenguaje utilizado en este ejemplo, como la impaciencia sí parece connotar desaprobación). Los economistas toman las preferencias como se les da. No se supone que debemos juzgarlos como correctos o equivocados. Una persona con preferencias que sustancialmente ignoran el futuro es tratada igual que alguien a quien no le gusta el brócoli o le gusta el color azul.

Aquí hay una complicación, sin embargo, en que la tasa de preferencia de tiempo de una persona casi con certeza cambia con el tiempo. Una joven puede que no ahorre mucho porque no valora el futuro, pero puede que se arrepienta de su decisión cuando crezca. Decidir cuáles preferencias deben gobernar, joven o viejo, es un problema filosófico difícil.

Con la línea presupuestaria y las preferencias, ahora podemos resolver el problema de maximización restringida de servicios públicos.

Encontrar la solución inicial

PASO Proceda a la hoja OptimalChoice. En la Figura 5.7 se muestra la visualización inicial. El haz actual es 80,20 el punto de dotación inicial. El agente no está maximizando la satisfacción sujeto a la restricción presupuestal. La curva de indiferencia está cortando claramente la línea presupuestal y, por lo tanto, el agente debe desplazarse hacia el noroeste por la línea presupuestal para maximizar la utilidad.

Figura 5.7: Una posición ineficiente. Fuente: IntertemporalChoice.xls! OptimalChoice

Ejecute Solver para encontrar la solución inicial.

El agente opta por el punto\(64 \frac{4}{9},38 \frac{2}{3}\). Esto quiere decir que ha decidido salvar\(15 \frac{5}{9}\) de su consumo actual. Ella elige esta combinación presente y futura, lo que implica este nivel de ahorro, porque esto maximiza la utilidad sujeta a la restricción presupuestal.

Observe que la demanda neta negativa se interpreta como ahorro. Se calcula como óptimo\(c_1\) menos la dotación inicial del consumo presente. Como se mencionó anteriormente, el ahorro es como vender el consumo presente para comprar un mayor consumo futuro. A menudo bajamos el signo menos para que no nos confundamos por los aumentos y disminuciones en el ahorro.

Estática comparada

Nos enfocamos en\(r\). Queremos saber cómo responderán los ahorros cuando se\(r\) produzcan cambios. Recuerda nuestra pregunta: ¿Por qué es tan baja la elasticidad de la tasa de interés del ahorro?

Antes de comenzar nuestro análisis estadístico comparativo, necesitamos tener claro el lenguaje utilizado. Dado que la variable de choque\(r\),, se mide como un porcentaje, las cosas pueden volverse confusas una vez que comenzamos a trabajar en respuestas y elasticidades. Tenemos que mantener clara la diferencia entre un cambio de punto porcentual y cambio porcentual. Suenan igual, pero el primero es una diferencia (\(\Delta\))\(\text{new} - \text{inital}\), y el segundo es un cálculo porcentual,

\[\dfrac{\text{new} - \text{initial}}{\text{initial}}. \nonumber\]

Entonces, si\(r\) aumenta de 20% a 30%, eso es un cambio de 10 puntos porcentuales ya que calculamos 30 - 20, pero un cambio de 50 por ciento:\(\frac{30-20}{20}\). Se usaría el mismo lenguaje si estuviéramos trabajando con tasas de desempleo. Un incremento de 5% a 6% es un incremento de un punto porcentual y un incremento del 20%.

La literatura financiera utiliza puntos básicos para las diferencias en las variables medidas en porcentajes. Hay 100 puntos básicos en un punto porcentual. Si el rendimiento de un bono sube de 3.25% a 3.35%, eso es un incremento de 10 puntos básicos.

PASO Ejecute el Asistente de Estadística Comparativa, cambiando la tasa de interés en incrementos de 10 puntos porcentuales (0.1). Lleve un registro de\(c_1\)\(c_2\),, demanda neta, y si la persona es ahorradora o prestataria (celdas D11 y E11).

Sus resultados deben ser similares a los de la hoja de CSr.

PASO Utilice sus resultados de CSWiz para calcular la elasticidad de la tasa de interés del ahorro de r = 20% a 30%.

Encontramos que la elasticidad de la tasa de interés del ahorro de r = 20% a 30% es de aproximadamente 0.11. (Verifique la fórmula en la celda I15 en la hoja de CSr si es necesario). Eso es bastante bajo. Un incremento del 50 por ciento en r solo incrementó el ahorro un poco más del 5 por ciento.

Esta elasticidad es similar a la elasticidad 0.15 al inicio de este capítulo. ¿Por qué sucede esto? ¿Por qué el ahorro es tan insensible a los cambios en la tasa de interés?

La respuesta radica en los efectos de ingreso y sustitución. Para el ahorro, los efectos de ingreso y sustitución de un cambio en r funcionan en direcciones opuestas (cuando\(c_1\) es un bien normal). Así, tienden a cancelarse entre sí y el efecto total termina siendo pequeño.

Para evitar serios malentendidos, necesitas saber ahora mismo que esto no significa que estemos lidiando con un bien Giffen. Veremos que estamos lidiando con efectos cruzados cuando r sube para un ahorrador y los bienes Giffen se definen en términos de efectos propios. Además,\(c_1\) y ambos\(c_2\) son bienes normales en una función de utilidad Cobb-Douglas así que sabemos que no podemos obtener Giffenness.

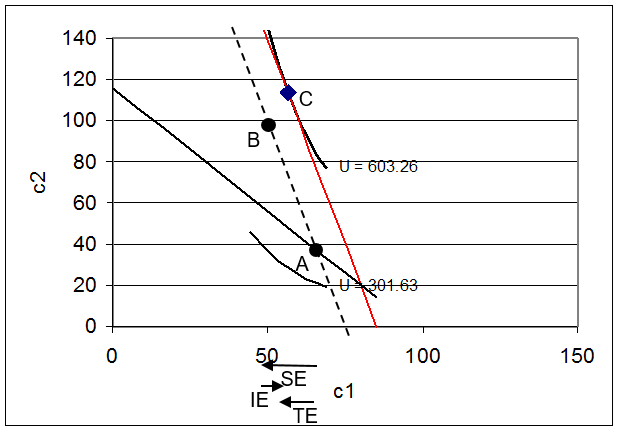

PASO Para ver cómo se aplican los efectos de ingreso y sustitución a este problema, regrese a la hoja OptimalChoice. Supongamos que r aumenta a 300%. Cambiar B16 a esta tasa de interés absurdamente alta.

Este enorme cambio nos permite ver claramente lo que sucede en la gráfica. La línea de presupuesto gira en el sentido de las agujas del reloj, poniéndose mucho más pronunciada. Recuerda que la pendiente es\(-(1+r)\) así que un incremento en r hace que la línea sea más pronunciada. Esto es bueno para los ahorradores y malo para los prestatarios.

PASO Después de cambiar la celda B16 a 300%, ejecute Solver para encontrar la nueva solución inicial.

Solver da la nueva solución óptima,\(c_1 \mbox{*} = 56 \frac{2}{3}\) y\(c_2 \mbox{*}=113 \frac{1}{3}\), cuándo\(r=300\%\). El ahorro óptimo ha aumentado de 15.56 dólares a 23.33 dólares, así que esa es una buena noticia, pero esta es una respuesta bastante débil al aumento masivo de la tasa de interés de 20% a 300%.

La Figura 5.8 muestra la solución inicial (punto A) y la nueva solución óptima (punto C). También incluye una línea discontinua que es paralela a la línea presupuestal del punto C, pero pasa por el punto A. Esta, por supuesto, es la línea que se utiliza para separar el efecto total en efectos de ingresos y sustitución utilizando el punto B.

Figura 5.8: Efectos de ingresos y sustitución. Fuente: IntertemporalChoice.xls! OptimalChoice: celda F52

¿Cuánto ingreso (\(m_1\)) tuvimos que quitar (hipotéticamente, por supuesto) para cancelar el efecto ingreso de la tasa de interés superior? Podemos usar Excel para responder a esta pregunta.

PASO Con r = 300%, ingrese la solución inicial (punto A). Para minimizar el error de redondeo, utilice una fórmula con fracciones. Entonces, ingrese “= 64 + 4/9" en B11 y “= 38 + 2/3" en B12. Ahora, comience a disminuir\(m_1\) (en la celda B17). Su objetivo es encontrar ese valor de para\(m_1\) que la solución inicial esté en la línea presupuestaria.e., la celda de restricción es cero.

Un poco de experimentación debería convencerte de que\(m_1 = 69 \frac{1}{9}\) es el valor que pone la línea presupuestal discontinua a través de la solución inicial.

Si quieres ser atrevido, podrías usar Solver. Llame a Solver y luego haga clic en el botón. El objetivo es la celda de restricción (B23) y se quiere hacer que el valor de la misma sea cero cambiando\(m_1\) (B17). Solver da la misma respuesta que la anterior.

botón. El objetivo es la celda de restricción (B23) y se quiere hacer que el valor de la misma sea cero cambiando\(m_1\) (B17). Solver da la misma respuesta que la anterior.

O bien, podría usar la restricción presupuestaria para encontrar\(m_1\) lo necesario para comprar el paquete óptimo original con\(r= 300\%\). Simplemente conecte la solución óptima inicial junto con el nuevo valor de r (e inicial\(m_2\)) y resolver para\(m_1\). Estás encontrando el valor de\(m_1\) eso que te permitiría comprar la combinación óptima inicial con la tasa de interés más alta. La respuesta analítica concuerda con el enfoque numérico.

PASO Ahora, con r = 300% y\(m_1 = 69 \frac{1}{9}\), ejecutar Solver para encontrar el punto B.

Ten cuidado con la interpretación del ahorro para el punto B. Recuerda que los ingresos no son realmente\(m_1 = 69 \frac{1}{9}\), sino 80. Esto significa que en el punto B, el agente ahorraría 30.59 dólares, no $19.07 como se muestra en la celda D11.

En la Figura 5.9 se muestran los resultados en una tabla. Puedes ver las Figuras 5.8 y 5.9 lado a lado desplazándose hacia abajo hasta la fila 50 más o menos en la hoja OptimalChoice. Mira cómo el efecto de sustitución lleva a un gran incremento en el ahorro, pero el efecto ingreso cancela parte de este incremento.

Figura 5.9: Efectos totales, ingresos y sustitución. Fuente: IntertemporalChoice.xls! OptimalChoice: celda M51

Los efectos de ingreso y sustitución proporcionan una explicación de la baja elasticidad de la tasa de interés del ahorro. Lo que está sucediendo es que los dos efectos están trabajando uno contra el otro cuando r sube y el agente es un ahorrador.

¿Significa esto que\(c_1\) es un bien inferior? No. La razón por la que los efectos se oponen entre sí es porque, para los ahorradores, un aumento en la tasa de interés es como una disminución en el precio del consumo futuro por lo que los efectos sobre\(c_1\) y el ahorro son en realidad efectos cruzados. Observe cuidadosamente la Figura 5.8. En la región de la gráfica con los puntos A, B y C, es como si disminuyéramos\(p_2\), y giramos la línea presupuestal hacia arriba en sentido horario (con una pendiente más pronunciada).

Explicación de Ahorro y Préstamo

El Modelo de Elección Intertemporal es una aplicación del Modelo de Dotación en la Teoría del Comportamiento del Consumidor. El modelo dice que el agente elige la cantidad a consumir en los periodos de tiempo 1 y 2 para maximizar la satisfacción dada una restricción presupuestal.

El modelo explica el ahorro (o endeudamiento) como un movimiento de optimización por parte de un agente que está negociando el consumo presente y futuro.

El modelo también puede explicar por qué la elasticidad de la tasa de interés del ahorro suele estimarse como un número positivo, pero pequeño, lo que significa que el ahorro es bastante insensible a la tasa de interés. La explicación se basa en que el efecto ingreso se opone al efecto de sustitución\(c_1\) y ahorro (para aquellos con demanda neta negativa de\(c_1\)).

Ejercicios

- Resolver el problema en la hoja OptimalChoice utilizando métodos analíticos. En otras palabras, encuentre las expresiones de forma reducidas para óptimo\(c_1\)\(c_2\),, y guardando de

\ [\ begin {alineado}

&\ max _ {c_ {1}, c_ {2}} u\ left (c_ {1}, c_ {2}\ right) =c_ {1} ^ {c} c_ {2} ^ {d}\\

&\ text {s.t.} c_ {2} =m_ _ {2} + (1+\ mathrm {r})\ left (m_ {1} - c_ {1}\ derecha)

\ final {alineado}

\]Muestre su trabajo.

-

Utilice los valores de los parámetros en la hoja OptimalChoice (con r = 20%) para evaluar sus respuestas a la pregunta 1. Proporcionar respuestas numéricas para la combinación óptima de consumo en los periodos de tiempo 1 y 2 y para un ahorro óptimo.

-

¿Tus respuestas de la pregunta 2 concuerdan con los resultados de Excel Solver? ¿Esto es sorprendente? Explique.

-

Utilice su solución de forma reducida de la pregunta 1 para calcular la elasticidad de la tasa de interés del ahorro en r = 20%.

-

Al trabajar a través de este capítulo, encontró la elasticidad de la tasa de interés del ahorro de r = 20% a 30%. ¿Por qué la elasticidad computada en un punto (en la pregunta 4 anterior) es diferente de esta elasticidad?

Referencias

El epígrafe está en la página 66 de Irving Fisher, La teoría del interés: según lo determinado por la impaciencia para gastar ingresos y oportunidad de invertirlos (primera edición, 1930; reimpreso 1977 por Porcupine Press).

Joseph Schumpeter recibió grandes elogios para Fisher: “[S] ome futuro historiador bien podría considerar a Fisher como el más grande de los economistas científicos de Estados Unidos hasta nuestros días” (History of Economic Analysis, 1954, p. 872). Schumpeter optó por ignorar las “actividades propagandistas de Fisher (templanza, eugenesia, higiene y otras)”, pero sí señaló que la reputación de Fisher como economista se vio afectada negativamente: “Fisher, un reformador del tipo más alto y puro, nunca contó los costos siete de esos costos de dolor más intensos que consisten en ser visto como una especie de maniquíay su fama como científico sufrió correspondientemente” (History of Economic Analysis, 1954, p. 873).

Para una biografía reciente de Fisher, que parece estar disfrutando de una especie de rehabilitación, véase Robert W. Dimand (2019), Irving Fisher.

La evidencia empírica sobre la elasticidad de la tasa de interés del ahorro es mixta (lo que en realidad es evidencia de que no es grande). Para un ejemplo anticuado, pero quizás comprensible, véase Irwin Friend y Joel Hasbrouck, “Saving and AfterTax Rates of Return”, The Review of Economics and Statistics, Vol. 65, núm. 4. (noviembre de 1983), pp. 537—543, www.jstor.org/stable/1935921.

La literatura sobre el efecto de las Cuentas Individuales de Jubilación y otros planes (como el 401 (k)) en el ahorro es verdaderamente vasta. Una búsqueda de Google Scholar sobre “ahorros de cuentas de jubilación individuales” produce cientos de miles de visitas. Este tema sería una excelente ponencia o tesis senior de pregrado.