17.3: Incidencia Fiscal y Pérdida de Peso Muerto

- Última actualización

- Guardar como PDF

- Page ID

- 136636

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Muchos bienes y servicios están gravados. Los impuestos sobre las ventas (también llamados impuestos sobre el valor agregado o ad valorem) son un porcentaje de la cantidad monetaria gastada; los impuestos de cantidad se cobran por unidad comprada. Los impuestos por cantidad se aplican, por ejemplo, a gasolina, alcohol y cigarrillos.

En el capítulo 3.4, examinamos los impuestos a los cigarrillos. Se demostró que, para un consumidor en particular, los impuestos a tanto alzado (cantidad fija) son mejores que los impuestos por cantidad. En esta sección, pasamos de un análisis de los impuestos sobre el individuo a su efecto en la sociedad y el problema de asignación de recursos.

Utilizaremos la oferta y la demanda en un entorno de equilibrio parcial para evaluar los efectos de los impuestos sobre bienes y servicios asignados por el mercado. Trabajamos con impuestos a la cantidad porque nuestras curvas lineales de oferta y demanda se desplazarán verticalmente a medida que se aplique el impuesto. Los impuestos a las ventas son más difíciles de analizar, pero los resultados cualitativos que obtenemos para los impuestos de cantidad se trasladan a impuestos sobre las ventas

Hay dos cuestiones básicas:

- Incidencia fiscal: determinar la división fiscal entre comprador y vendedor.

- Pérdida de peso muerto: evaluar la ineficiencia generada por el impuesto.

Nuestro trabajo mostrará una propuesta contraintuitiva: No importa si los consumidores o productores pagan el impuesto. Al final, ni la carga fiscal ni la pérdida de peso muerto dependen de quién envía los ingresos fiscales al gobierno.

Nuestra aproximación al segundo y más importantissue se basa en comparar la producción después de la imposición del impuesto con la producción socialmente óptima (basada en maximizar el superávit de consumidores y productores). Se dice que las desviaciones de la optimalidad son soluciones ineficientes al problema de asignación de recursos de la sociedad. Utilizaremos la pérdida de peso muerto para medir la ineficiencia. Esto se conoce como análisis de bienestar, donde bienestar significa el bienestar de una persona o grupo.

No Importa Quién Envía el Pago de Impuestos

Supongamos que está rentando un departamento por $700 al mes. Supongamos además que los impuestos predial suben $100. Si su arrendador eleva la renta a $800 mensuales y usted está de acuerdo, es fácil ver que está pagando por todo el aumento de impuestos. El arrendador paga el impuesto predial al gobierno, pero usted está cargando con la carga del impuesto.

Pero, ¿y si te niegas a pagar el aumento de $100 y te mudas? El arrendador no puede encontrar a nadie para rentar el departamento por $800 y, eventualmente, acepta rentar el departamento por $725 mensuales a un nuevo inquilino. El cómputo de la carga fiscal es fácil. El nuevo inquilino está soportando la carga de $25 o 25% del aumento de impuestos, mientras que la carga del arrendador es de $75 o 75%.

No importa lo que termine siendo la renta, el arrendador envía el pago del impuesto al gobierno, pero eso no responde a la pregunta de quién es realmente responsable del impuesto. Es posible que el arrendador pueda trasladar parte del impuesto al arrendatario.

Resulta que las elasticidades de la demanda y la oferta determinan quién soporta la carga. Cuanto más inelástica, o insensible al precio, mayor será la carga.

La incidencia fiscal es el análisis de quién soporta la carga de un impuesto. En un momento, estaremos trabajando con complicados gráficos de oferta y demanda, pero el análisis es básicamente el mismo que la historia del inquilino y del arrendador.

El Proveedor Paga

Para la mayoría de los productos, el proveedor o firma es responsable de cobrar el impuesto cuando se compra el bien y de enviar los pagos de impuestos al gobierno. Esto es lo que se entiende por “proveedor paga”. Por supuesto, sabemos que quien recauda y paga el impuesto es diferente a la incidencia fiscal porque en cualquier lugar del 0 al 100% del impuesto puede ser desplazado al consumidor.

Las elasticidades de la oferta y la demanda determinan cómo se divide el impuesto entre consumidor y empresa.

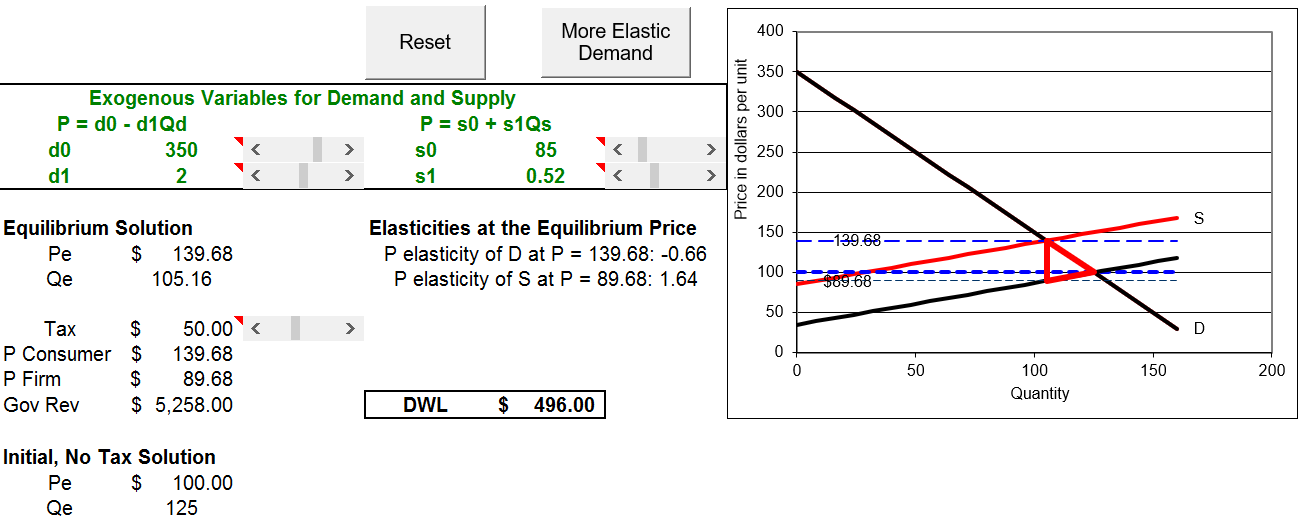

PASO Abra el libro de Excel Taxes.xls, lea la hoja de introducción, luego vaya a la hoja SupplierPays.

La hoja tiene parámetros para curvas lineales de demanda y oferta. Inicialmente, no hay impuesto por lo que el precio de equilibrio es de $100 por unidad y la cantidad de equilibrio es de 125 unidades. La celda B17 muestra que el gobierno no recauda ingresos y la celda E17 muestra que no hay pérdida de peso muerto (porque la cantidad de equilibrio del mercado es igual a la cantidad socialmente óptima).

Las elasticidades de precio en la solución de equilibrio inicial son\(\epsilon_D = - 0.4\) y\(\epsilon_S = 1.54\), para la demanda y la oferta. La suma de los valores absolutos es 1.94.

PASO Haga clic en la barra de desplazamiento junto a la celda B14 cinco veces para imponer un impuesto.

Aparece una línea roja en el gráfico y se desplaza con cada clic. Cinco clics establecerán el impuesto en 50 dólares y la hoja de cálculo se verá como la Figura 17.11.

Figura 17.11: El proveedor paga un impuesto por cantidad de $50.

Fuente: Taxes.xls! ProveedorPays.

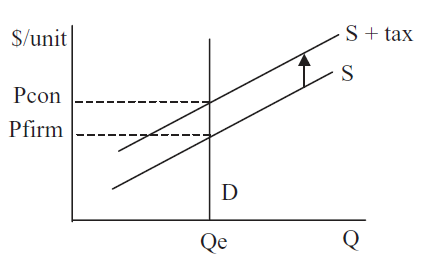

La curva de oferta inversa se ha desplazado hacia arriba en $50/unidad porque para que los proveedores ofrezcan una cantidad determinada, tienen que recibir $50/unidad más que la curva de suministro original (sin el impuesto). No van a llegar a quedarse con los 50 dólares extra por unidadque tienen que enviarlo al gobierno.

Por ejemplo, para ofrecer 125 unidades en la solución de equilibrio inicial, las firmas necesitaban un precio de $100, pero ahora necesitarán 150 dólares por unidad. El valor de P es de $150 para\(Q=125\) con la línea roja en la Figura 17.11. Cada cantidad tiene el mismo incremento de $50 en el precio en la línea roja.

La hoja de cálculo muestra la información que necesitamos para calcular la incidencia fiscal. Podemos ver que el consumidor está soportando la mayor parte del impuesto al mirar el nuevo precio de equilibrio. La línea discontinua (y la celda B15) muestra la nueva\(P_e=139.68\). Podemos calcular la fracción del impuesto a cargo del consumidor:\(\frac{39.68}{50} \approx 79.4\%\). El proveedor ha logrado traspasar todo menos alrededor de una quinta parte del impuesto al consumidor.

También podemos utilizar los valores absolutos de las elasticidades de precio antes de impuestos (iniciales) para obtener las cargas relativas para el consumidor y la firma:\[1 - \frac{0.4}{1.94} \approx 79.4\% \text{ and } 1 - \frac{1.54}{1.94} \approx 20.6\%\] La Fórmula de Incidencia Fiscal para determinar la participación de la carga fiscal utilizando elasticidades de precios de demanda y oferta es:\[1-\frac{\epsilon_i}{\epsilon_D+\epsilon_S} \text{ for } i=D, S\] La Incidencia Fiscal Fórmula baja el signo menos para la elasticidad de precio de la demanda y para el resto de esta sección, nos referiremos al valor absoluto cuando nos referimos a la elasticidad de precio de la demanda.

Los valores de elasticidad de la hoja de cálculo y la Fórmula de Incidencia Fiscal dejan claro que cuanto menor sea la elasticidad del precio, mayor será la incidencia fiscal. En cuanto\(\epsilon_i \rightarrow 0\) (ya sea para D o S), la carga (para D o S) va al 100%. El consumidor está pagando cuatro quintas partes del impuesto en la Figura 17.11 porque la demanda es mucho más inelástica que la oferta en la solución de equilibrio inicial.

Discutiremos la incidencia fiscal con más detalle a continuación, pero pasamos ahora al segundo tema, más importante, las implicaciones de bienestar de los impuestos por unidad.

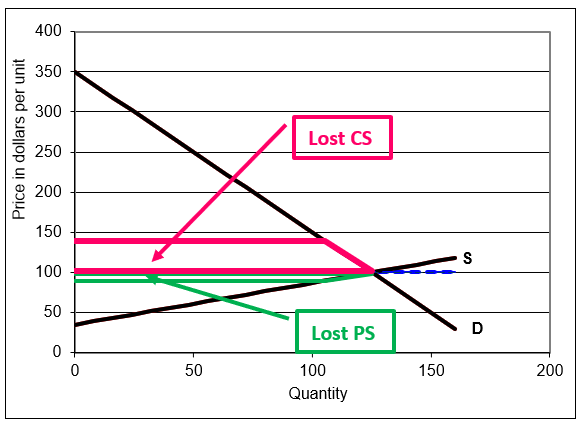

Con un impuesto por cantidad de $50, la hoja SupplierPays muestra una pérdida de peso muerto de 496 dólares en la celda E17. La pérdida de peso muerto se puede calcular encontrando la diferencia del superávit máximo posible menos los excedentes que disfrutan los consumidores, productores y gobierno. Esto equivale al triángulo (rojo) en el gráfico, que también se conoce como triángulo de Harberger.

Procedemos con cuidado. El excedente de los consumidores (CS) y el excedente de los productores (PS) después de la imposición del impuesto se han reducido por las formas trapezoidales de la Figura 17.12. Claramente, CS ha caído mucho más que PS. Más importante, sin embargo, es el hecho de que la pérdida de peso muerto (DWL) no es la suma de CS y PS perdidos porque hemos introducido a un tercer jugadorel gobierno. Obtendrán la mayor parte de CS y PS perdidos en forma de ingresos fiscales. El pago total de impuestos de $5,280 es el área del rectángulo con altura\(\$139.68 - \$89.68 = \$50\) y longitud 105.16 unidades de salida.

Figura 17.12: Pérdida de CS y PS del impuesto de $50 por unidad.

Fuente: Taxes.xls! ¡ProveedorPays! AN.

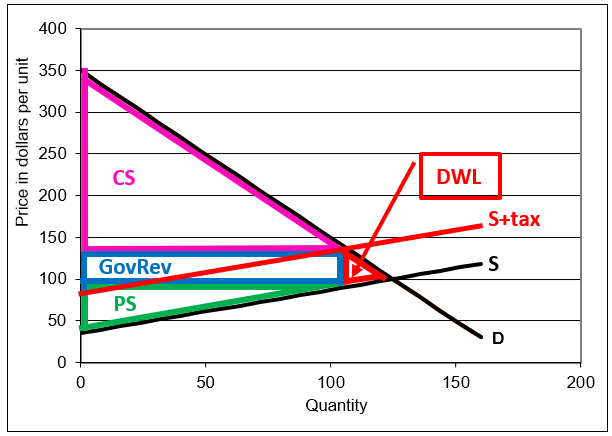

Una vez que reconocemos que el impuesto ha bajado CS y PS, pero esa parte del excedente es capturada por el gobierno, podemos ver que la pérdida de peso muerto es el triángulo de Harberger (rojo) en la Figura 17.13, con área mostrada en la celda E17. El excedente en el triángulo de Harberger se vaporiza en el aire, capturado por nadie.

Figura 17.13: CS, PS y GovRev del impuesto de $50 por unidad.

Fuente: Taxes.xls! ¡ProveedorPays! AN.

La altura del triángulo de Harberger es el precio que paga el consumidor menos el precio que recibe la firma, lo que se denomina cuña fiscal. Esta distancia es el monto del impuesto. Al hacer clic cinco veces para imponer el impuesto, se podía ver la cuña expandiéndose, creando un espacio entre lo que paga el consumidor y la firma recibe.

La cuña fiscal le quita superávit a consumidores y productores, pero esto no es un problema. Presumiblemente, el gobierno está construyendo escuelas, caminos y brindando servicios. Mientras alguien obtenga el excedente, el análisis de excedente de equilibrio parcial lo cuenta como un resultado exitoso.

La figura 17.13 muestra, sin embargo, que el triángulo de Harberger no va para nadie. Esto es un problema. La pérdida de peso muerto es un excedente que simplemente desaparece. Se trata de una pérdida de excedente que no es recuperada por nadie.

La longitud del triángulo DWL es la distancia desde la nueva cantidad de equilibrio después del impuesto hasta la cantidad de equilibrio original. Cuanto mayor sea esta distancia, mayor es la distorsión del impuesto en términos de asignación de recursos.

PASO Haga clic en la celda E17 para ver su fórmula. Simplemente calcula el área del triángulo rojo de Harberger.

Resumimos y repetimos algunas ideas clave. La pérdida de peso muerto es una medida en dólares de la distorsión causada por el impuestoEl esquema de “mercado con impuesto” ya no está produciendo la cantidad óptima. Se trata de una mala asignación de recursos. La pérdida de peso muerto representa ganancias de oficios que no están siendo explotados. Hay 496 dólares en valor que nadie está recibiendo. Simplemente se vaporiza y desaparece en el aire.

El rectángulo formado por el impuesto multiplicado por la cantidad de equilibrio (después de que se imponga el impuesto) es una transferencia de consumidores y productores al gobierno. Esto no cuenta como pérdida de peso muerto porque alguien (el gobierno) lo está consiguiendo. La clave para entender la pérdida de peso muerto es que no le devenga a nadie es excedente no reclamado y, por lo tanto, puro desperdicio.

Demandante Paga

Supongamos que en lugar de la firma es el consumidor quien se encarga de cobrar el impuesto a la cantidad cuando se compra el bien y de enviar los pagos de impuestos al gobierno. Esto puede parecer un poco extraño al principio, pero hay casos en los que esto ocurre.

Por ejemplo, si compras en línea y el vendedor no te cobra impuestos estatales y locales, se supone que debes pagar esos impuestos. En los albores de Internet, esto dio a los minoristas en línea una gran ventaja sobre las tiendas físicas que incluían ventas y otros impuestos en el total. Muy pocas personas pagan impuestos cuando no son cobrados por el vendedor. Hoy en día, casi todos los minoristas en línea incluyen impuestos.

Para efectos de comparar lo que sucede cuando el comprador o vendedor paga el impuesto, olvídate de los costos administrativos o el hecho de que las firmas son mucho mejores recaudadores de impuestos que consumidores. Suponemos que tanto consumidores como firmas cumplirán y enviarán el pago correcto de impuestos al gobierno aunque eso obviamente no es cierto.

PASO Ir a la hoja DemanderPays e imponer un impuesto de $50. Presta atención a la pantalla a medida que haces clic. Se puede ver cómo surge la cuña fiscal.

En la Figura 17.14 se muestra el resultado, con el triángulo DWL mostrado.

Figura 17.14: Demandante paga un impuesto por cantidad de $50.

Fuente: Taxes.xls! DemandorPays.

Esta vez, es la curva de demanda la que está cambiando. En lugar de que la firma pague el impuesto, es el consumidor quien debe cobrar el impuesto y enviar los pagos. Un impuesto de $50 desplazará la curva de demanda inversa hacia abajo (no hacia arriba) en $50 porque cada consumidor está dispuesto a comprar cualquier cantidad dada por $50 menos que antes ya que tendrá que pagar $50 adicionales al gobierno por cada unidad comprada.

Como antes, aparece un triángulo de pérdida de peso muerto cuando se impone el impuesto de $50. El impuesto impulsa una brecha entre el precio total que paga el consumidor y la cantidad que recibe la firma. Esta es la altura del triángulo.

La longitud del triángulo de pérdida de peso muerto es la diferencia entre el inicial y el nuevo\(Q_e\). La cantidad de equilibrio es impulsada por el impuesto y, por lo tanto, ya no es igual a la cantidad socialmente óptima. El impuesto provoca una asignación ineficiente de los recursos. La pérdida de peso muerto de 496 dólares es una medida de la ineficiencia causada por el impuesto.

La incidencia fiscal se puede encontrar calculando la parte del impuesto pagado por el consumidor frente a la firma. Los vendedores reciben un precio de $89.68 por lo que llevan aproximadamente $10 del impuesto de $50. El consumidor paga a la firma $89.68 y al gobierno $50 por cada unidad por un precio total de $139.68. La participación del comprador en el impuesto es de alrededor del 80%.

El ingreso del gobierno es el impuesto de 50 dólares por cada unidad vendida multiplicado por la nueva cantidad de equilibrio, 105.16. Esto rinde $5,258 y se puede representar como un rectángulo en la gráfica de oferta y demanda.

Es obvio que estos números son los mismos que los proveedores pagan escenario, pero una manera divertida y memorable de demostrar que no importa quién paga al gobierno es alternar de un lado a otro entre las dos hojas.

PASO Haga clic en la ficha de la hoja SupplierPays y, a continuación, haga clic en la ficha de hoja Repite esto varias veces mientras mantienes la vista puesta en la pantalla. ¿Qué notas?

El gráfico es diferente, por supuesto, y los parámetros d0 y s0 son diferentes porque las interceptaciones de demanda y oferta sí cambian en función de quién recauda el impuesto para el gobierno. Pero el precio que paga el consumidor, el precio que recibe la firma, los ingresos del gobierno y, lo más importante, la cantidad de equilibrio y la pérdida de peso muerto son todos exactamente iguales.

No hay duda al respectola incidencia fiscal y la pérdida de peso muerto no dependen en absoluto de quién recauda físicamente y envía los pagos de impuestos al gobierno (siendo igual el cumplimiento). Si no importa si el comprador o vendedor paga el impuesto, entonces, ¿de qué dependen la incidencia fiscal y la pérdida de peso muerto?

Las elasticidades impulsan la incidencia fiscal y la pérdida de peso muerto

Las elasticidades relativas de precios de la demanda y la oferta determinan tanto la incidencia fiscal (la distribución de la carga fiscal) como la pérdida de peso muerto (la medida de la ineficiencia en la asignación de los recursos de la sociedad).

Cuanto más inelástica es la demanda, dada la oferta, más asumirá el consumidor la carga del impuesto y menor será la pérdida de peso muerto. Cuanto más inelástica es la oferta, dada la demanda, más soporta el proveedor la carga del impuesto y menor es la pérdida de peso muerto.

Volvemos al ejemplo de renta de departamento para ver cómo funcionaría el análisis de oferta y demanda en un caso extremo. Si aceptas un incremento de $100 en la renta, tu demanda de departamentos es perfectamente inelástica en este rango de precios. El incremento de precio de 700 dólares a 800 dólares no tiene efecto sobre la cantidad demandada. En este caso, usted soporta toda la carga del impuesto y no hay pérdida de peso muerto. La situación se representa en la Figura 17.15.

Figura 17.15: Efectos fiscales con demanda perfectamente inelástica.

Figura 17.15: Efectos fiscales con demanda perfectamente inelástica.Si usted, por otro lado, tuviera que pagar el impuesto predial, no podría trasladarlo al arrendador. En la Figura 17.15, D se desplazaría hacia abajo, pero es una línea vertical por lo que se desplazaría encima de sí misma. El arrendador cobraría $700 de usted (el precio de equilibrio inicial) y usted pagaría $100 adicionales al gobierno.

Nuestra fórmula de elasticidad produce el mismo resultado. Con demanda perfectamente inelástica,\(\epsilon_D = 0\). Así, tenemos:\[1-\frac{\epsilon_D}{\epsilon_D+\epsilon_S} = 1 - \frac{0}{0+\epsilon_S} = 100\%\] Esto dice que el comprador lleva la carga de todo el impuesto. Observe que la fórmula no tiene un insumo para quién está escribiendo el cheque al gobierno que no afecte en absoluto el resultado. La fórmula también nos dice que\(\epsilon_S\) no importa para nada en el caso extremo de una demanda perfectamente inelástica.

Se revierte la situación, por supuesto, por la incidencia fiscal si la oferta es perfectamente inelástica. Tendríamos una línea S vertical que se desplaza hacia arriba sobre sí misma cuando el proveedor paga al gobierno. Esto deja sin cambios el precio y la cantidad de equilibrio por lo que el consumidor paga la misma cantidad que antes y no soporta ninguna carga fiscal. Una vez más, la pérdida de peso muerto es cero.

Una vez más, la fórmula de elasticidad da el mismo resultado. Con\(\epsilon_S=0\), el\(\epsilon_D\) en el numerador y denominador cancelan y la fórmula rinde cero. Esto significa que el consumidor no soporta ninguna carga de un impuesto sobre un bien perfectamente suministrado de manera inelástica.

Por supuesto, el principal resultado de que las elasticidades de precios determinan la incidencia fiscal y la pérdida de peso muerto se aplica en general y no solo a estos casos extremos. Podemos demostrarlo con el libro de Excel.

PASO Para habilitar la comparación, copie la hoja SupplierPays haciendo clic derecho en la pestaña de la hoja y seleccionando Mover o Copiar.) Seleccione ProveedorPays para que la hoja se inserte antes de la hoja SupplierPays y marque la casilla Crear una copia.

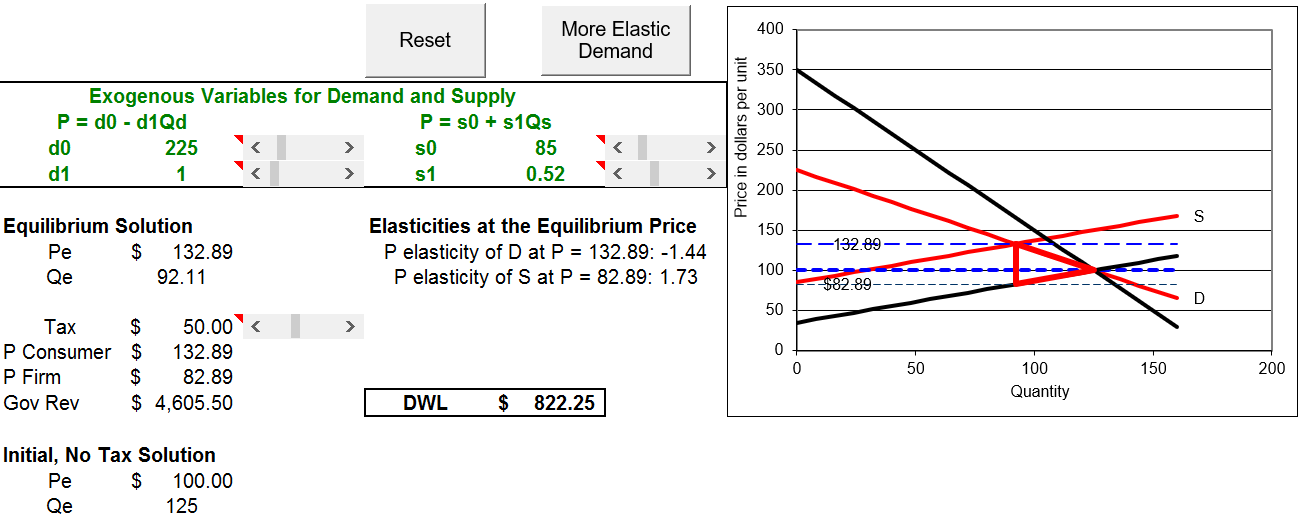

Excel inserta una nueva hoja en el libro de trabajo, llamada SupplierPays (2). Aplicaremos el mismo impuesto de $50 con una curva de demanda más elástica para ver el efecto en la incidencia fiscal y la pérdida de peso muerto.

PASO Haga clic en el botón, luego haga clic en el

botón, luego haga clic en el botón de su nueva hoja.

botón de su nueva hoja.

Aparece una nueva curva de demanda inversa roja que es más plana, pero pasa por la solución de equilibrio inicial. El botón simplemente establece la intercepción y la pendiente en 225 y 1, respectivamente. La elasticidad de precio de la demanda en la solución de equilibrio inicial ha aumentado (en valor absoluto) a\(- 0.8\) (como se muestra en la celda E11).

Es importante no confundir pendiente y elasticidad. La nueva curva de demanda inversa roja es más elástica en el precio\(P=100\) porque es más plana en ese punto. Es incorrecto decir, sin embargo, que las líneas más planas son más elásticas en su conjunto que las líneas más pronunciadas, tanto las curvas de demanda iniciales como las nuevas inversas tienen elasticidad variable a lo largo de la línea. Así, no tiene sentido decir que las líneas más planas son más elásticas. La elasticidad se refiere a una respuesta de cambio porcentual en un punto. Sólo\(P=100\) sabemos que la elasticidad es mayor para la curva de demanda inversa roja más plana.

PASO Haga clic en la barra de desplazamiento de impuestos cinco veces para imponer un impuesto de $50 por unidad.

La Figura 17.16 (y su pantalla) muestra que el consumidor soporta menos de la carga fiscal que antes (pero aún más que el vendedor) y la pérdida de peso muerto ha subido.

Figura 17.16: Efectos fiscales con una D más elástica.

Fuente: Taxes.xls! ProveedorPays.

Con\(\epsilon_D = 0.8\) en lugar de 0.4, ceteris paribus, la incidencia fiscal sobre el consumidor ha caído debido a que el precio ha subido sólo a $132.89 frente a $139.68 en la hoja SupplierPays. Entonces, el consumidor lleva $32.89 del impuesto de $50 o\(\frac{32.89}{50} \approx 65.8\%\) del impuesto. Observe que las firmas ahora solo netos $82.89 por unidad en lugar de $89.68 cuando\(\epsilon_D = 0.4\). La carga fiscal de los proveedores sube a 34.2%.

La fórmula de incidencia fiscal corrobora este resultado. \[1-\frac{\epsilon_D}{\epsilon_D+\epsilon_S} \text{ at } \epsilon_D=0.4 = 1 - \frac{0.4}{0.4 + 1.54} \approx 79.4\%\]\[1-\frac{\epsilon_D}{\epsilon_D+\epsilon_S} \text{ at } \epsilon_D=0.8 = 1 - \frac{0.8}{0.8 + 1.54} \approx 65.8\%\]

Más importante aún, la pérdida de peso muerto ha subido tras el incremento en el precio de elasticidad de la demanda de 0.4 a 0.8. Alternar de un lado a otro de las hojas de SupplierPays originales y nuevas para ver que la pérdida de peso muerto aumenta de 496 dólares a 822.25 dólares.

Si bien la altura del triángulo de Harberger se ha mantenido igual (el impuesto de 50 dólares por unidad), la longitud ha aumentado debido a que la nueva cantidad de equilibrio está más alejada de la inicial\(Q_e=125\).

Si alternas un par de veces, puedes ver cómo la curva de demanda más elástica está creando un triángulo DWL que es más largo, pero con la misma altura de $50. Si sigues aplanando la curva de demanda inversa (asegurándote de que pase por la solución de equilibrio inicial), el triángulo sigue alargándose, pero la altura permanece igual. Una curva D perfectamente elástica (horizontal) produciría la mayor pérdida de peso muerto posible.

PASO Después de pensarlo un poco, puedes verificar el reclamo anterior usando el control justo a la derecha del gráfico. Prueba los cinco escenarios.

Con Equal Burden seleccionado las elasticidades de demanda y oferta en\(P=100\) son las mismas por lo que el impuesto de $50 se divide equitativamente. El consumidor paga $125/unidad y la firma recibe $75/unidad.

La mayor caída en la producción de equilibrio con una demanda más elástica también es responsable de la caída de los ingresos del gobierno. En lugar de recaudar $5,258 en ingresos fiscales, el gobierno solo obtiene $4,605.50. Obtiene $50 por unidad en ambos escenarios, pero la cantidad de equilibrio ha caído a 92.11 unidades con\(\epsilon_D=0.8\).

Pero ni la incidencia fiscal ni el efecto en los ingresos del gobierno es el tema de mayor prioridad. La principal preocupación es la mala asignación de los escasos recursos de la sociedad causada por la tributación. Es esto lo que lleva a una teoría de la tributación óptima.

Fiscalidad Óptima

La figura 17.15 muestra por qué tiene sentido gravar los bienes demandados de manera inelástica. Si pudiéramos encontrar bienes perfectamente inelásticamente demandados o suministrados, los gravaríamos porque entonces no distorsionaríamos la asignación de recursos.

Nuestro objetivo es aumentar los ingresos del gobierno para los proyectos necesarios al causar la menor mala asignación de recursos. Así, el impuesto óptimo es el que tiene la menor desviación de la salida de equilibrio de la salida óptima, lo que equivale a minimizar la pérdida de peso muerto.

Claramente, es mejor, ceteris paribus, gravar bienes con bajas elasticidades de precio de la demanda o de la oferta. En la introducción a esta sección, se mencionaron gasolina, cigarrillos y alcohol como bienes que transportan impuestos por cantidad. No es de sorprender que estos bienes sean bastante inelásticos de precio a sus precios de venta habituales.

Concedido, puede haber otras razones para gravar estos productos (y veremos uno de ellos en el apartado de externalidades), pero en la medida en que el gobierno busque ingresos por gravar productos individuales, debería gravar aquellos que no conduzcan a grandes pérdidas de peso muerto.

No hay impuesto de cantidad en Vía Láctea, un riquísimo caramelo de chocolate. Obviamente, el gobierno nunca podría generar los mismos ingresos fiscales de la Vía Láctea que la gasolina, pero aunque pudiera, con tantos sustitutos, la Vía Láctea debe ser muy elástica en el precio. Un impuesto a la Vía Láctea conduciría a una gran caída en la producción de equilibrio. Los ingresos del gobierno serían bastante bajos y la pérdida de peso muerto muy alta.

Reglas de Elasticidad

La Hacienda Pública (también conocida como Economía Pública) es una subdisciplina de la economía que incluye el estudio de la política fiscal gubernamental. La teoría de la fiscalidad óptima se centra en la mejor manera de gravar. El análisis de esta sección dice que no se deben aplicar impuestos por cantidad a bienes que sean relativamente elásticos de precio debido a que la pérdida de peso muerto será alta. En cambio, al gravar bienes con curvas inelásticas de demanda o oferta, el gobierno puede elevar los ingresos necesarios con un mínimo de distorsión en la asignación de los recursos de la sociedad.

Esta sección también se centró en el tema de la incidencia fiscal, quien realmente soporta la carga de un impuesto. Se trata de un tema secundario comparado con el de la asignación óptima de recursos, pero hay un resultado clave sorprendente: No importa quién recaude el impuesto para el gobierno (ignorando los costos administrativos y asumiendo un cumplimiento igualitario) porque esa parte puede ser capaz de trasladar el impuesto a otra persona. Al igual que la pérdida de peso muerto, la incidencia fiscal depende únicamente de las elasticidades de la demanda y la oferta. Cuanto más inelástica sea una de las curvas frente a la otra, más asumirá esa parte la carga del impuesto. La Fórmula de Incidencia Fiscal resume esto convenientemente:\[1-\frac{\epsilon_i}{\epsilon_D+\epsilon_S} \text{ for } i=D, S\]

El economista francés Frederic Bastiat (1801 - 1850) tenía una manera inteligente de explicar lo que hacen los economistas. En su ensayo final, titulado “Lo que se ve y lo invisible”, Bastiat argumenta que debemos ser conscientes de los costos y efectos invisibles.

Los impuestos son un buen ejemplo. Es fácil pensar que los impuestos a la propiedad los pagan los propietarios, pero esto simplemente no es necesariamente cierto. Lo que se ve, un pago de impuestos, no es toda la historia. Es increíble, pero cierto, que quien paga la factura fiscal es irrelevante. También es sorprendente que las elasticidades de precios, que no se ven, determinan por completo la incidencia fiscal y la pérdida de peso muerto.

Ejercicios

- ¿Obtenemos el mismo resultado si tenemos consumidores o firmas que paguen el impuesto al gobierno con una curva de oferta perfectamente inelástica? Para apoyar tu respuesta, usa las Herramientas de Dibujo de Word para dibujar gráficas. Explicar las gráficas y el resultado.

- Utilice las Herramientas de Dibujo de Word para dibujar una gráfica donde la oferta sea más inelástica que la demanda al precio de equilibrio inicial. Aplicar un impuesto sobre la cantidad. Comentario sobre la incidencia fiscal y pérdida de peso muerto.

- En 1937, cuando el Congreso puso en marcha el sistema del Seguro Social, se decidió que las empresas y los trabajadores pagaran cada uno la mitad del impuesto total por lo que la carga fiscal se repartía por igual. Hoy en día, los trabajadores y empleadores pagan cada uno 6.2% de los salarios hasta el máximo que cambia cada año. ¿Crees que por cada parte que paga el mismo impuesto la carga se comparte por igual? ¿Por qué o por qué no?

- Supongamos que la demanda de mano de obra es más elástica que la oferta de mano de obra al salario de equilibrio. Utilice las Herramientas de Dibujo de Word para dibujar una gráfica que muestre la incidencia fiscal del impuesto del Seguro Social.

Pista: Hay que desplazar tanto la demanda como la oferta por la misma cantidad, y luego encontrar el nuevo punto de equilibrio.

Referencias

El epígrafe proviene de la página 168 de James R. Hines, Jr., “Three Sides of Harberger Triangles”, The Journal of Economic Perspectives, Vol. 13, No. 2 (Spring, 1999), pp. 167—188, www.jstor.org/stable/2647124. Hines explica que la teoría de la pérdida de peso muerto se remonta a Dupuit, Jenkin y Marshall, pero los artículos de Harberger en las décadas de 1950 y 1960 “ilustraban las técnicas, la utilidad y la posibilidad realista de realizar tales cálculos, y al hacerlo, marcaron el comienzo de una nueva generación de normativas aplicadas obra” (p. 168). Por esta razón, argumenta Hines, “los triángulos de pérdida de bienestar son 'triángulos de Harberger' porque los documentos de Harberger los midieron, lo hicieron de manera consistente, y ayudaron y alentaron a muchos otros a hacer lo mismo” (p. 185).

Arnold Harberger publicó varios artículos, pero quizás su contribución clave fue “The Measurement of Waste”, American Economic Review, Vol. 54, núm. 3 (mayo de 1964), pp. 58—76, www.jstor.org/stable/1818490.