Explicar e ilustrar gráficamente las brechas recesivas e inflacionarias y relacionarlas con lo que ocurre en el mercado laboral.

Identificar las diversas opciones de políticas disponibles cuando una economía experimenta una brecha inflacionaria o recesiva y discutir algunos de los pros y los contras que hacen que estas elecciones sean polémicas.

La intersección de la demanda agregada de la economía y las curvas de oferta agregada a corto plazo determina el equilibrio del PIB real y el nivel de precios a corto plazo. La intersección entre la demanda agregada y la oferta agregada a largo plazo determina su equilibrio a largo plazo. En esta sección examinaremos el proceso a través del cual una economía pasa del equilibrio a corto plazo al equilibrio a largo plazo.

A la larga pone en orden la casa macroeconómica de una nación: solo queda el desempleo friccional y estructural, y se estabiliza el nivel de precios. A corto plazo, la pegajosidad de los salarios nominales y otros precios puede impedir que la economía logre su producción potencial. La salida real puede exceder o no alcanzar la salida potencial. En tal situación la economía opera con una brecha. Cuando la producción está por encima del potencial, el empleo está por encima del nivel natural de empleo. Cuando la producción está por debajo del potencial, el empleo está por debajo del nivel natural.

Brechas recesivas e inflacionarias

En cualquier momento, el PIB real y el nivel de precios están determinados por la intersección de la demanda agregada y las curvas de oferta agregada a corto plazo. Si el empleo está por debajo del nivel natural de empleo, el PIB real estará por debajo del potencial. Las curvas de demanda agregada y oferta agregada a corto plazo se cruzarán a la izquierda de la curva de oferta agregada a largo plazo.

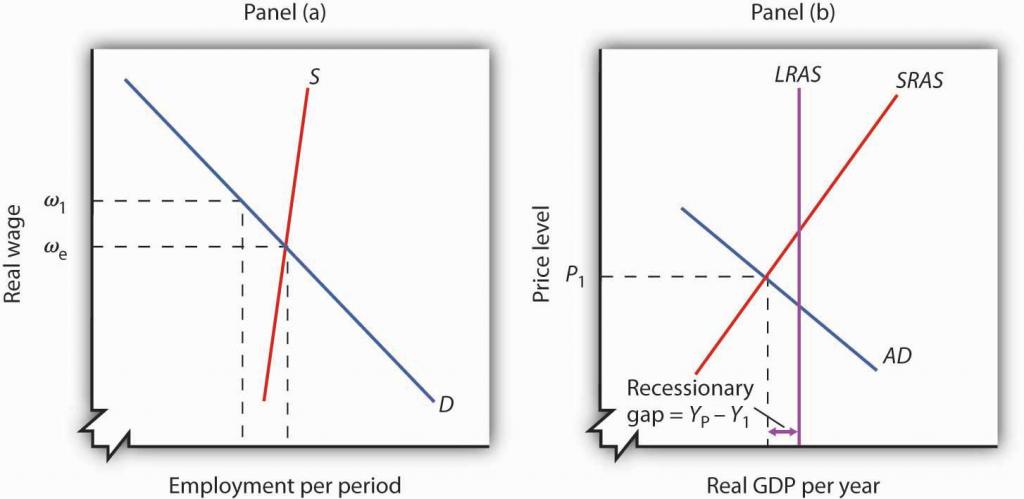

Supongamos que el nivel natural de empleo de una economía es Le, mostrado en el Panel (a) de la Figura 22.13. Este nivel de empleo se logra con un salario real de ω e. Supongamos, sin embargo, que el salario real inicial ω 1 supera este valor de equilibrio. El empleo en L1 no alcanza el nivel natural. Un menor nivel de empleo produce un menor nivel de producción; la demanda agregada y las curvas de oferta agregada a corto plazo, AD y SRAS, se cruzan a la izquierda de la curva de oferta agregada a largo plazo LRAS en el Panel (b). La brecha entre el nivel del PIB real y la producción potencial, cuando el PIB real es menor que el potencial, se denomina brecha recesivaLa brecha entre el nivel de PIB real y la producción potencial, cuando el PIB real es menor que potencial. .

Figura 22.13 Una brecha recesiva Si el empleo está por debajo del nivel natural, como se muestra en el Panel (a), entonces la producción debe estar por debajo del potencial. El panel (b) muestra la brecha recesiva YP − Y1, que ocurre cuando la curva de demanda agregada AD y la curva de oferta agregada de corto plazo SRAS se cruzan a la izquierda de la curva de oferta agregada de largo plazo LRAS.

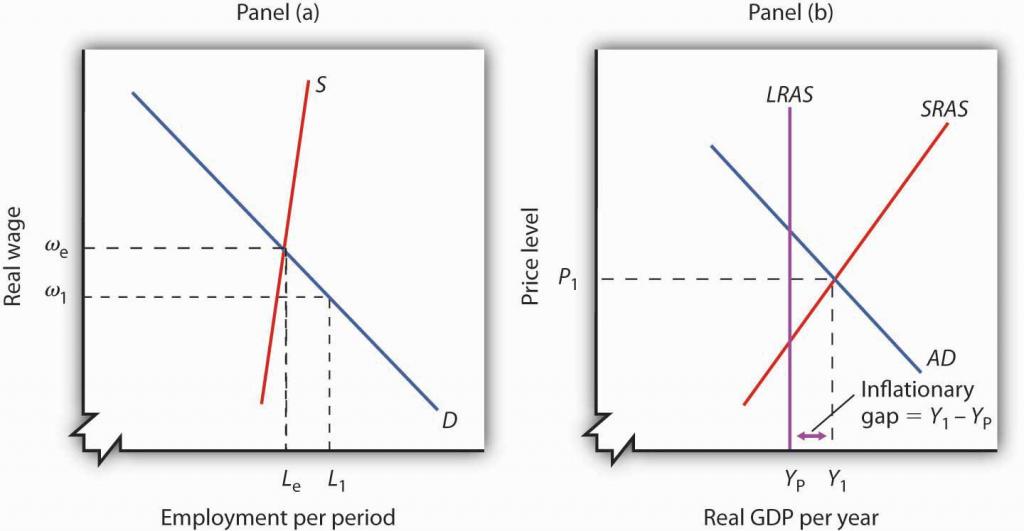

Así como el empleo puede estar por debajo de su nivel natural, también puede superarlo. Si el empleo es mayor que su nivel natural, el PIB real también será mayor que su nivel potencial. La Figura 22.14 muestra una economía con un nivel natural de empleo de Le en el Panel (a) y salida potencial de YP en el Panel (b). Si el salario real ω 1 es menor que el salario real de equilibrio ω e, entonces el empleo L1 superará el nivel natural. En consecuencia, el PIB real, Y1, supera el potencial. La brecha entre el nivel del PIB real y la producción potencial, cuando el PIB real es mayor que el potencial, se denomina brecha inflacionaria La brechaentre el nivel de PIB real y la producción potencial, cuando el PIB real es mayor que el potencial. . En el Panel (b), la brecha inflacionaria es igual a Y1 − YP.

Figura 22.14 Un Panel de Brecha Inflacionaria (a) muestra que si el empleo está por encima del nivel natural, entonces la producción debe estar por encima del potencial. La brecha inflacionaria, mostrada en el Panel (b), es igual a Y1 − YP. La curva de demanda agregada AD y la curva de oferta agregada de corto plazo SRAS se cruzan a la derecha de la curva de oferta agregada de largo plazo LRAS.

Restauración del equilibrio macroeconómico a largo plazo

Ya hemos visto que la curva de demanda agregada cambia en respuesta a un cambio en el consumo, la inversión, las compras gubernamentales o las exportaciones netas. La curva de oferta agregada a corto plazo cambia en respuesta a cambios en los precios de los factores de producción, las cantidades de factores de producción disponibles o la tecnología. Ahora veremos cómo responde la economía a un cambio en la demanda agregada o la oferta agregada a corto plazo utilizando dos ejemplos presentados anteriormente: un cambio en las compras gubernamentales y un cambio en los costos de atención médica. Volviendo a estos ejemplos, podremos distinguir la respuesta a largo plazo de la respuesta a corto plazo.

Un cambio en la demanda agregada: un incremento en las compras gubernamentales

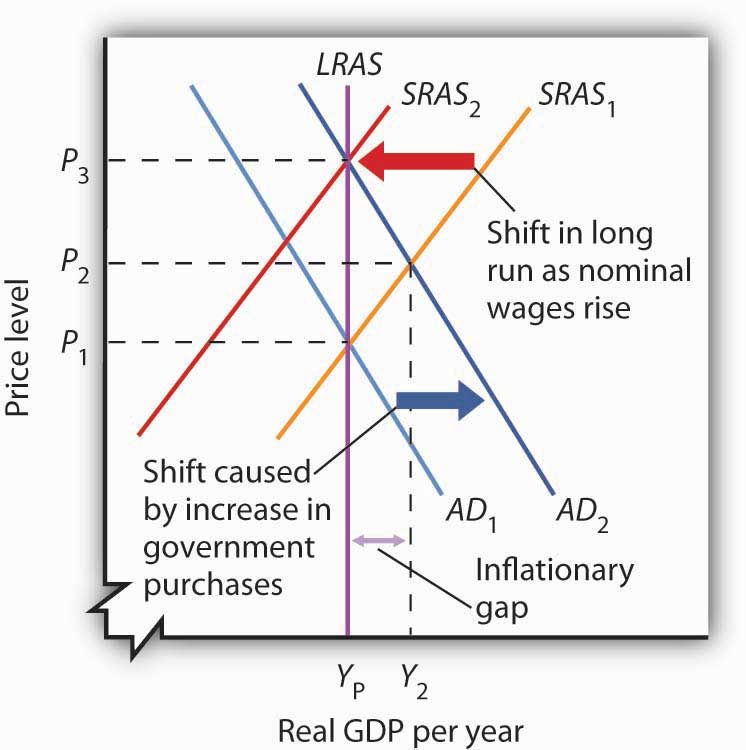

Supongamos que una economía está inicialmente en equilibrio a la salida potencial Y P como en la Figura 22.15. Debido a que la economía opera a su potencial, el mercado laboral debe estar en equilibrio; las cantidades de mano de obra demandadas y suministradas son iguales.

Figura 22.15 Ajuste a largo plazo a una brecha inflacionaria Un incremento en la demanda agregada a AD2 impulsa el PIB real a Y2 y el nivel de precios a P2, creando una brecha inflacionaria de Y2 − YP. A largo plazo, a medida que aumentan el precio y los salarios nominales, la curva de oferta agregada a corto plazo pasa a SRAS2. El PIB real vuelve al potencial.

Ahora supongamos que la demanda agregada aumenta porque uno o más de sus componentes (consumo, inversión, compras gubernamentales y exportaciones netas) ha aumentado en cada nivel de precios. Por ejemplo, supongamos que aumentan las compras gubernamentales. La curva de demanda agregada cambia de AD1 a AD2 en la Figura 22.15. Eso incrementará el PIB real a Y2 y obligará al nivel de precios a subir a P2 a corto plazo. El nivel de precios más alto, combinado con un salario nominal fijo, resulta en un salario real menor. Las empresas emplean a más trabajadores para abastecer el aumento de la producción.

El nuevo nivel de producción de la economía Y2 supera la producción potencial. El empleo supera su nivel natural. La economía con producción de Y2 y nivel de precio de P2 está sólo en equilibrio a corto plazo; existe una brecha inflacionaria igual a la diferencia entre Y2 e YP. Debido a que el PIB real está por encima del potencial, habrá presión sobre los precios para que suban aún más.

En última instancia, el salario nominal aumentará a medida que los trabajadores busquen recuperar su poder adquisitivo perdido. A medida que aumente el salario nominal, la curva de oferta agregada a corto plazo comenzará a cambiar hacia la izquierda. Seguirá cambiando mientras el salario nominal suba, y el salario nominal aumentará mientras exista una brecha inflacionaria. Estos cambios en la oferta agregada a corto plazo, sin embargo, reducirán el PIB real y así comenzarán a cerrar esta brecha. Cuando la curva de oferta agregada a corto plazo alcance el SRAS2, la economía habrá regresado a su producción potencial, y el empleo habrá vuelto a su nivel natural. Estos ajustes cerrarán la brecha inflacionaria.

Un cambio en la oferta agregada a corto plazo: un aumento en el costo de la atención médica

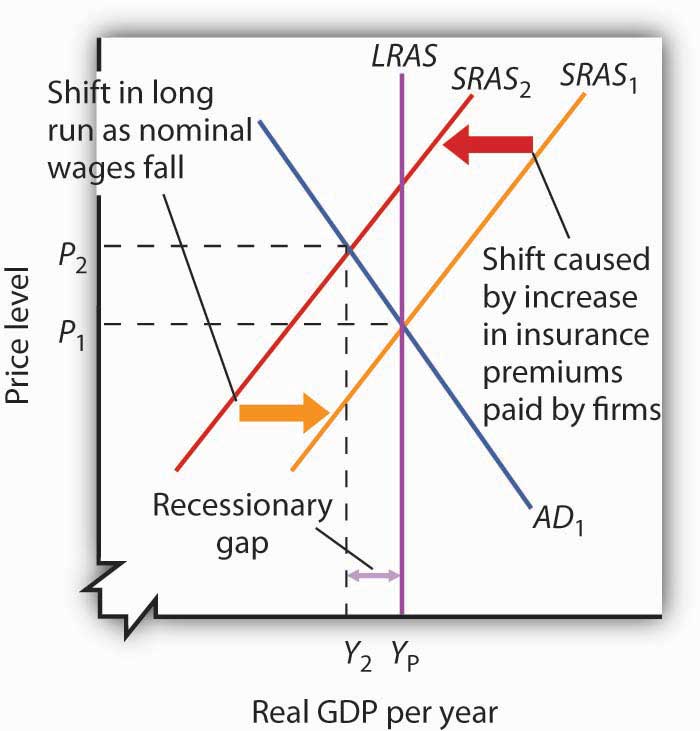

Nuevamente supongamos, con una curva de demanda agregada en AD1 y una oferta agregada a corto plazo en SRAS1, una economía se encuentra inicialmente en equilibrio a su producción potencial YP, a un nivel de precios de P1, como se muestra en Figura 22.16. Ahora supongamos que la curva de oferta agregada a corto plazo cambia debido a un aumento en el costo de la atención médica. Como explicamos anteriormente, debido a que las primas de seguro de salud son pagadas principalmente por las empresas para sus trabajadores, un incremento en las primas eleva el costo de producción y provoca una reducción en la curva de oferta agregada a corto plazo de SRAS1 a SRAS2.

Figura 22.16 Ajuste a largo plazo a una brecha recesiva Una disminución en la oferta agregada de SRAS1 a SRAS2 reduce el PIB real a Y2 y eleva el nivel de precios a P2, creando una brecha recesiva de YP − Y2. A largo plazo, a medida que disminuyen los precios y los salarios nominales, la curva de oferta agregada a corto plazo vuelve al SRAS1 y el PIB real vuelve al potencial.

En consecuencia, el nivel de precios sube a P2 y el PIB real cae a Y2. La economía tiene ahora una brecha recesiva igual a la diferencia entre YP e Y2. Observe que esta situación es particularmente desagradable, porque tanto el desempleo como el nivel de precios subieron.

Sin embargo, con el PIB real por debajo del potencial, eventualmente habrá presión sobre el nivel de precios para que caiga. El aumento del desempleo también ejerce presión sobre los salarios nominales para que caigan. A largo plazo, la curva de suministro agregado a corto plazo vuelve a SRAS1. En este caso, el PIB real vuelve al potencial en YP, el nivel de precios vuelve a caer a P1, y el empleo vuelve a su nivel natural. Estos ajustes cerrarán la brecha recesiva.

Qué tan pegajosos sean los precios y los salarios nominales determinará el tiempo que tarda la economía en volver al potencial. La gente suele esperar que el gobierno o el banco central respondan de alguna manera para tratar de cerrar las brechas. Este tema se aborda a continuación.

Brechas y políticas públicas

Si la economía enfrenta una brecha, ¿cómo podemos llegar de esa situación a la producción potencial?

Las brechas nos presentan dos alternativas. Primero, no podemos hacer nada. A la larga, los salarios reales se ajustarán al nivel de equilibrio, el empleo pasará a su nivel natural y el PIB real pasará a su potencial. Segundo, podemos hacer algo. Ante una brecha recesiva o inflacionaria, los formuladores de políticas pueden emprender políticas encaminadas a desplazar la demanda agregada o las curvas de oferta agregada a corto plazo de una manera que mueva la economía a su potencial. Una elección de política para no tomar medidas para tratar de cerrar una brecha recesiva o inflacionaria, sino permitir que la economía se ajuste por sí sola a su producción potencial, es una política de no intervenciónUna opción de política para no tomar ninguna acción para tratar de cerrar una brecha recesiva o inflacionaria, sino para permitir la economía para ajustarse por sí sola a su producción potencial. . Una política en la que el gobierno o el banco central actúa para trasladar la economía a su producto potencial se denomina política de estabilización Una políticaen la que el gobierno o el banco central actúa para trasladar la economía a su producción potencial. .

¿No intervención o política expansiva?

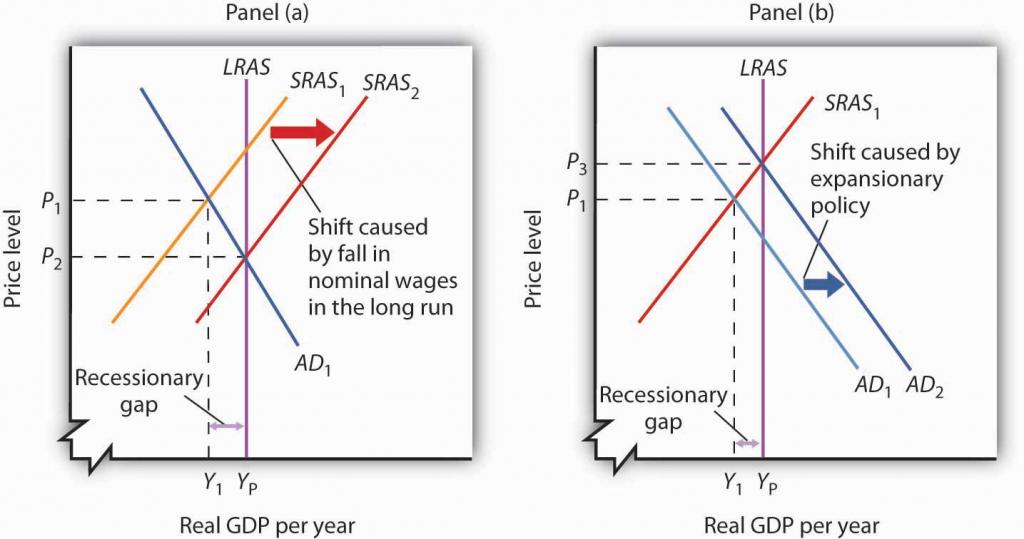

La Figura 22.17 ilustra las alternativas para cerrar una brecha recesiva. En ambos paneles, la economía inicia con un PIB real de Y1 y un nivel de precios de P1. Hay una brecha recesiva igual a YP − Y1. En el Panel (a), la economía cierra la brecha mediante un proceso de autocorrección. Los salarios reales y nominales caerán mientras el empleo se mantenga por debajo del nivel natural. Los salarios nominales más bajos cambian la curva de oferta agregada a corto plazo. El proceso es gradual, sin embargo, dada la pegajosidad de los salarios nominales, pero luego de una serie de cambios en la curva de oferta agregada a corto plazo, la economía avanza hacia el equilibrio a un nivel de precios de P2 y su producción potencial de YP.

Figura 22.17 Alternativas en el cierre de una brecha recesiva Panel (a) ilustra un cierre gradual de una brecha recesiva. Bajo una política de no intervención, la oferta agregada a corto plazo cambia de SRAS1 a SRAS2. El panel b) muestra los efectos de la política expansiva que actúa sobre la demanda agregada para cerrar la brecha.

El panel (b) ilustra la alternativa de estabilización. Ante una economía que opera por debajo de su potencial, los funcionarios públicos actúan para estimular la demanda agregada. Por ejemplo, el gobierno puede incrementar las compras gubernamentales de bienes y servicios o recortar impuestos. Los recortes fiscales dejan a las personas con más ingresos después de impuestos para gastar, impulsar su consumo e incrementar la demanda agregada. A medida que AD1 cambia a AD2 en el Panel (b) de la Figura 22.17, la economía logra una producción de Y P, pero a un nivel de precios más alto, P3. Una política de estabilización diseñada para incrementar el PIB real se conoce como una política expansiva Una políticade estabilización diseñada para incrementar el PIB real. .

¿No intervención o política contraccional?

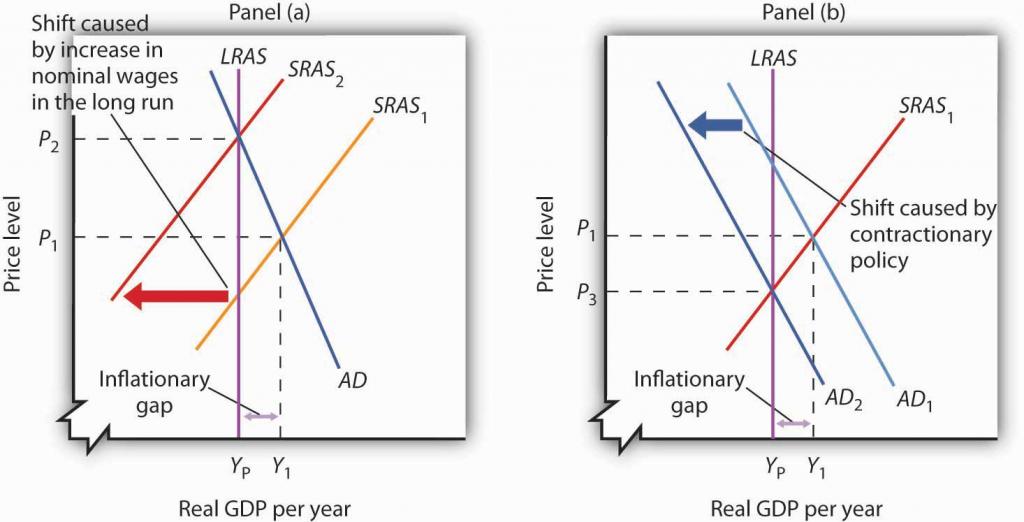

La Figura 22.18 ilustra las alternativas para cerrar una brecha inflacionaria. El empleo en una economía con una brecha inflacionaria supera su nivel natural: la cantidad de mano de obra demandada supera la oferta de mano de obra a largo plazo. Una política de no intervención dependería de los salarios nominales para subir en respuesta a la escasez de mano de obra. A medida que suben los salarios nominales, la curva de oferta agregada a corto plazo comienza a cambiar, como se muestra en el Panel (a), llevando a la economía a su producción potencial cuando alcanza SRAS2 y P2.

Figura 22.18 Alternativas en el cierre de un panel de brecha inflacionaria (a) ilustra un cierre gradual de una brecha inflacionaria. Bajo una política de no intervención, la oferta agregada a corto plazo cambia de SRAS1 a SRAS2. El panel b) muestra los efectos de la política contraccionaria para reducir la demanda agregada de AD1 a AD2 con el fin de cerrar la brecha.

Una política de estabilización que reduzca el nivel del PIB es una política contraccionaria Una políticade estabilización diseñada para reducir el PIB real. . Dicha política tendría como objetivo desplazar la curva de demanda agregada de AD1 a AD2 para cerrar la brecha, como se muestra en el Panel (b). Una política para desplazar la curva de demanda agregada hacia la izquierda devolvería el PIB real a su potencial a un nivel de precios de P3.

Para ambos tipos de brechas, una combinación de dejar que las fuerzas del mercado en la economía cierren parte de la brecha y de utilizar la política de estabilización para cerrar el resto de la brecha también es una opción. Capítulos posteriores explicarán con más detalle las políticas de estabilización, pero esencialmente existen dos tipos de política de estabilización: la política fiscal y la política monetaria. Política fiscalEl uso de compras gubernamentales, pagos de transferencias e impuestos para influir en el nivel de actividad económica. es el uso de compras gubernamentales, pagos de transferencias e impuestos para influir en el nivel de actividad económica. Política monetariaEl uso de las políticas de los bancos centrales para influir en el nivel de actividad económica. es el uso de políticas de los bancos centrales para influir en el nivel de actividad económica.

Intervenir o no intervenir: una introducción a la controversia

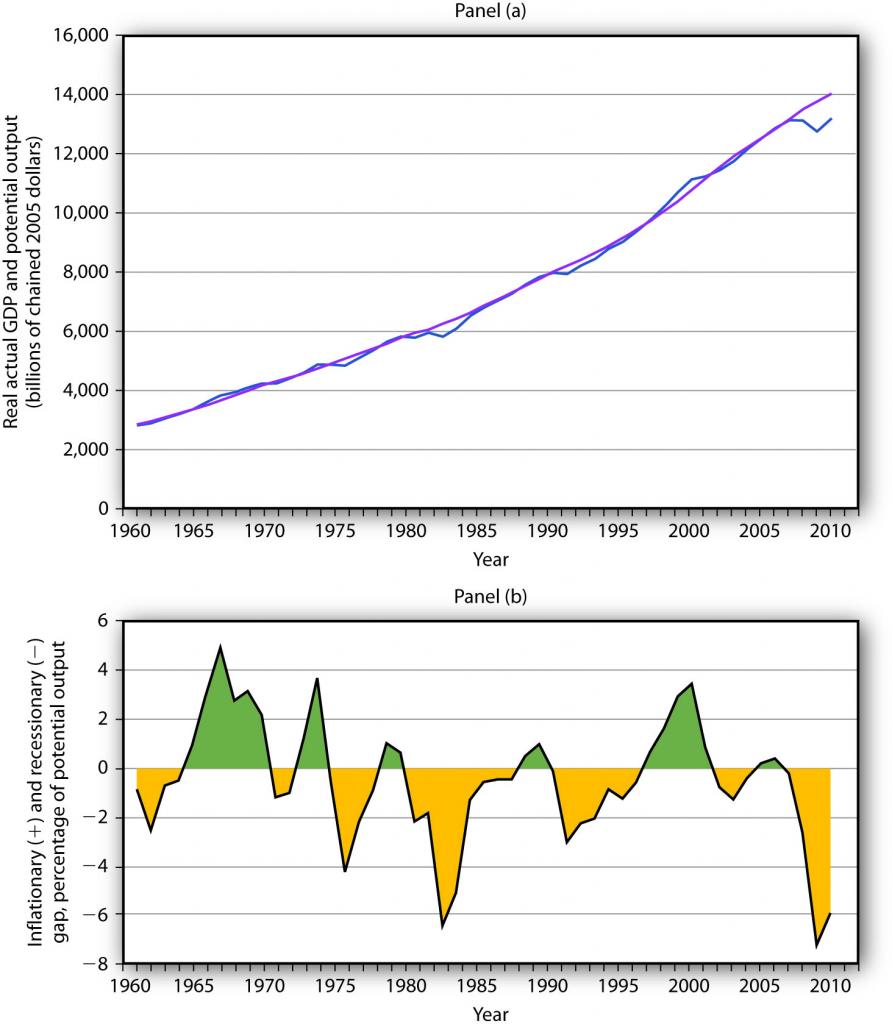

¿Qué tan grandes son las brechas inflacionarias y recesivas? El panel (a) de la Figura 22.19 muestra la producción potencial frente al nivel real del PIB real en Estados Unidos desde 1960. El PIB real parece seguir bastante de cerca la producción potencial, aunque se ven algunos periodos en los que ha habido brechas inflacionarias o recesivas. El panel (b) muestra los tamaños de estas brechas expresados como porcentajes de producción potencial. La brecha porcentual es positiva durante periodos de brechas inflacionarias y negativa durante periodos de brechas recesivas. La economía rara vez se aparta en más de 5% de su producción potencial.

Figura 22.19 El panel PIB real y producción potencial (a) muestra la producción potencial (la línea azul) y el PIB real real (la línea púrpura) desde 1960. El panel (b) muestra la brecha entre el PIB real potencial y el PIB real expresado como porcentaje de la producción potencial. Los huecos inflacionarios se muestran en verde y los huecos recesivos se muestran en amarillo.

Fuente: Buró de Análisis Económico, NIPA Cuadro 1.1.6. Producto Interno Bruto Real, Dólares Encadenados [Miles de millones de dólares encadenados (2005)]. Desestacionalmente ajustado a tasas anuales 2010 es hasta 3er trimestre; Oficina de Presupuesto del Congreso, El Presupuesto y Perspectivas Económicas, agosto de 2010.

El panel a) da una perspectiva a largo plazo sobre la economía. Sugiere que la economía generalmente opera alrededor de la producción potencial. En el Panel a), las brechas parecen menores. El panel b) da una perspectiva a corto plazo; la visión que da enfatiza las brechas. Ambas perspectivas son importantes. Si bien es tranquilizador ver que la economía suele estar cerca del potencial, los años en los que hay brechas sustanciales tienen efectos reales: La inflación o el desempleo pueden dañar a las personas.

Algunos economistas argumentan que la política de estabilización puede y debe ser utilizada cuando existen brechas recesivas o inflacionarias. Otros instan a depender de la capacidad propia de la economía para corregirse a sí misma. A veces argumentan que las herramientas de que dispone el sector público para influir en la demanda agregada no es probable que cambien la curva, o argumentan que las herramientas cambiarían la curva de una manera que podría hacer más daño que bien.

Los economistas que abogan por las políticas de estabilización argumentan que los precios son lo suficientemente pegajosos como para que el ajuste propio de la economía a su potencial sea un proceso lento y doloroso. Para una economía con una brecha recesiva, los niveles inaceptablemente altos de desempleo persistirán durante demasiado tiempo. Para una economía con una brecha inflacionaria, el aumento de los precios que se produce a medida que la curva de oferta agregada a corto plazo se desplaza hacia arriba imponen una tasa de inflación demasiado alta a corto plazo. Estos economistas consideran que es muy preferible utilizar la política de estabilización para cambiar la curva de demanda agregada en un esfuerzo por acortar el tiempo en que la economía está sujeta a una brecha.

Los economistas que favorecen un enfoque de no intervención aceptan la noción de que la política de estabilización puede cambiar la curva de demanda agregada. Argumentan, sin embargo, que tales esfuerzos no son tan simples en el mundo real como pueden aparecer en el papel. Por ejemplo, las políticas para cambiar el PIB real pueden no afectar a la economía durante meses o incluso años. Para cuando ocurra el impacto de la política de estabilización, el estado de la economía podría haber cambiado. Los responsables políticos pueden elegir una política expansiva cuando se necesita una política contraccionaria o viceversa. Otros economistas que favorecen la no intervención también cuestionan cuán pegajosos son realmente los precios y si existen brechas.

El debate sobre cómo los responsables políticos deben responder a las brechas recesivas e inflacionarias es continuo. Estos temas de no intervención versus políticas de estabilización se encuentran en el centro del debate de política macroeconómica. Volveremos a ellos a medida que continuemos nuestro análisis de la determinación de la producción y el nivel de precios.

Claves para llevar

Cuando las curvas de demanda agregada y oferta agregada a corto plazo se cruzan por debajo de la producción potencial, la economía tiene una brecha recesiva. Cuando se cruzan por encima del producto potencial, la economía tiene una brecha inflacionaria.

Las brechas inflacionarias y recesivas se cierran a medida que el salario real vuelve al equilibrio, donde la cantidad de mano de obra demandada es igual a la cantidad suministrada. Sin embargo, debido a la rigidez del salario nominal y del precio, tal ajuste lleva tiempo.

Cuando la economía tiene una brecha, los formuladores de políticas pueden optar por no hacer nada y dejar que la economía regrese a la producción potencial y al nivel natural de empleo por sí sola. Una política de no tomar medidas para tratar de cerrar una brecha es una política de no intervención.

Alternativamente, los responsables políticos pueden optar por tratar de cerrar una brecha mediante el uso de políticas de estabilización. La política de estabilización diseñada para incrementar el PIB real se denomina política expansiva. La política de estabilización diseñada para disminuir el PIB real se denomina política contraccional.

¡Pruébalo!

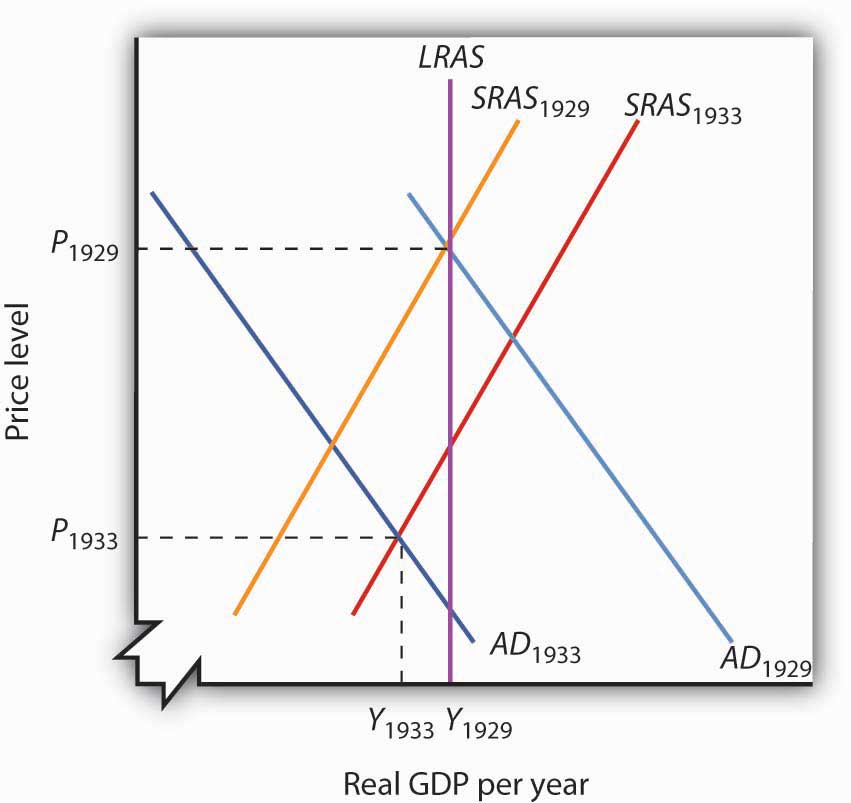

Utilizando el escenario de la Gran Depresión de la década de 1930, como se analizó en el anterior Try It! , decir qué tipo de brecha enfrentó la economía estadounidense en 1933, asumiendo que la economía había estado en producción potencial en 1929. ¿Cree que la tasa de desempleo estuvo por encima o por debajo de la tasa natural de desempleo? ¿Cómo podría haber regresado la economía a su producción potencial?

Caso en punto: Encuesta a economistas revela poco consenso en temas de política macroeconómica

“Una economía en equilibrio a corto plazo con un PIB real por debajo del PIB potencial tiene un mecanismo de autocorrección que eventualmente lo devolverá al PIB real potencial”.

De los economistas encuestados, 36% no estuvo de acuerdo, 33% estuvo de acuerdo con las condiciones, 25% estuvo de acuerdo y 5% no respondió. Entonces, sólo alrededor del 60% de los economistas que respondían a la encuesta coincidieron en que la economía se ajustaría por sí sola.

“Los cambios en la demanda agregada afectan al PIB real a corto plazo pero no a largo plazo”.

Sobre esta declaración, 36% no estuvo de acuerdo, 31% estuvo de acuerdo con las condiciones, 29% estuvo de acuerdo y 4% no respondió. Una vez más, alrededor del 60% de los economistas aceptaron la conclusión del modelo de demanda agregada-oferta agregada.

Este nivel de desacuerdo en temas de política macroeconómica entre los economistas, basado en una encuesta de otoño del 2000 a miembros de la Asociación Económica Americana, contrasta con sus respuestas más armoniosas a las preguntas sobre economía y microeconomía internacionales. Por ejemplo,

“Los aranceles y las cuotas de importación suelen reducir el bienestar general de la sociedad”.

El setenta y dos por ciento de los encuestados estuvo de acuerdo con esta declaración de plano y otro 21% estuvo de acuerdo con las condiciones. Entonces, el 93% de los economistas generalmente estuvo de acuerdo con el comunicado.

“Los salarios mínimos aumentan el desempleo entre los trabajadores jóvenes y no calificados”.

Sobre esto, 45% estuvo de acuerdo y 29% estuvo de acuerdo con las condiciones.

“Los impuestos a la contaminación o los permisos de contaminación comercializables son un enfoque más eficiente económicamente para el control de la contaminación que los estándares de emisión

En esta cuestión ambiental, solo 6% no estuvo de acuerdo y 63% de todo corazón estuvo de acuerdo.

El grado relativamente bajo de consenso sobre temas de política macroeconómica y los mayores grados de consenso sobre otros temas económicos encontrados en esta encuesta coinciden con los resultados de otras encuestas periódicas desde 1976.

Entonces, como autores de libros de texto, no te ocultaremos la ropa sucia. Afortunadamente, sin embargo, el modelo de demanda agregada-oferta agregada que presentamos a lo largo de los capítulos macroeconómicos puede manejar la mayoría de estos desacuerdos. Por ejemplo, los economistas que están de acuerdo con la primera proposición citada anteriormente, que una economía que opera por debajo del potencial tiene mecanismos de autocorrección para devolverla al potencial, probablemente están asumiendo que los salarios y los precios no son muy pegajosos y de ahí que la curva de oferta agregada a corto plazo cambiará más bien fácilmente a la derecha, como se muestra en el Panel (a) de la Figura 22.17. En contraste, los economistas que no están de acuerdo con la afirmación están diciendo que es probable que el movimiento de la curva de oferta agregada a corto plazo sea lento. Este último grupo de economistas probablemente aboga por la política expansiva como se muestra en el Panel (b) de la Figura 22.17. Ambos grupos de economistas pueden usar el mismo modelo y sus constructos para analizar la macroeconomía, pero pueden estar en desacuerdo sobre cosas como las pendientes de las diversas curvas, sobre la rapidez con la que cambian estas diversas curvas y sobre el tamaño del multiplicador subyacente. El modelo permite a los economistas hablar el mismo lenguaje de análisis a pesar de que no están de acuerdo en algunos detalles.

Fuente: Dan Fuller y Doris Geide-Stevenson, “Consenso sobre temas económicos: una encuesta de republicanos, demócratas y economistas”, Eastern Economic Journal 33, núm. 1 (Invierno de 2007): 81—94.

¡Responde a Pruébalo! Problema

A la gráfica de la anterior ¡Pruébalo! problema agregamos la curva de oferta agregada a largo plazo para mostrar que, con la producción por debajo del potencial, la economía estadounidense en 1933 estaba en una brecha recesiva. La tasa de desempleo estuvo por encima de la tasa natural de desempleo. En efecto, el PIB real en 1933 estaba cerca de 30% por debajo de lo que había sido en 1929, y la tasa de desempleo había aumentado de 3% a 25%. Tenga en cuenta que durante el periodo de la Gran Depresión, los salarios sí bajaron. La noción de salario nominal y otra pegajosidad del precio que se discute en esta sección no debe interpretarse en el sentido de una completa inflexibilidad salarial y de precios. Más bien, durante este periodo, los salarios nominales y otros precios no fueron lo suficientemente flexibles como para restaurar la economía al nivel potencial de producción. Hay dos opciones básicas sobre cómo cerrar las brechas recesivas. La no intervención significaría esperar que los salarios bajaran aún más. A medida que caen los salarios, la curva de oferta agregada a corto plazo seguiría desplazándose hacia la derecha. La alternativa sería utilizar algún tipo de política expansiva. Esto desplazaría la curva de demanda agregada hacia la derecha. Estas dos opciones se ilustraron en la Figura 22.18.