Explique los motivos para tener dinero y relacionarlos con la tasa de interés que podría obtenerse al tener activos alternativos, como los bonos.

Dibuje una curva de demanda monetaria y explique cómo los cambios en otras variables pueden dar lugar a cambios en la curva de demanda monetaria.

Ilustrar y explicar la noción de equilibrio en el mercado monetario.

Use gráficas para explicar cómo los cambios en la demanda monetaria o la oferta monetaria se relacionan con cambios en el mercado de bonos, en las tasas de interés, en la demanda agregada y en el PIB real y el nivel de precios.

En esta sección exploraremos el vínculo entre los mercados monetarios, los mercados de bonos y las tasas de interés. Primero miramos la demanda de dinero. La curva de demanda por dinero se deriva como cualquier otra curva de demanda, al examinar la relación entre el “precio” del dinero (que, veremos, es la tasa de interés) y la cantidad demandada, manteniendo sin cambios a todos los demás determinantes. Luego vinculamos la demanda de dinero con el concepto de oferta monetaria desarrollado en el último capítulo, para determinar la tasa de interés de equilibrio. A su vez, mostramos cómo los cambios en las tasas de interés afectan a la macroeconomía.

La Demanda de Dinero

Al decidir cuánto dinero retener, la gente toma una decisión sobre cómo mantener su riqueza. ¿Cuánta riqueza se mantendrá como dinero y cuánto como otros activos? Para una determinada cantidad de riqueza, la respuesta a esta pregunta dependerá de los costos y beneficios relativos de tener dinero frente a otros activos. La demanda de dinero es la relación entre la cantidad de dinero que la gente quiere retener y los factores que determinan esa cantidad.

Para simplificar nuestro análisis, asumiremos que solo hay dos formas de mantener la riqueza: como dinero en una cuenta corriente, o como fondos en un fondo mutuo del mercado de bonos que compra bonos a largo plazo en nombre de sus suscriptores. Un fondo de bonos no es dinero. Algunos depósitos de dinero generan intereses, pero el rendimiento de estas cuentas es generalmente inferior a lo que se podría obtener en un fondo de bonos. La ventaja de las cuentas corrientes es que son altamente líquidas y así se pueden gastar fácilmente. Pensaremos en la demanda de dinero como una curva que representa los resultados de las elecciones entre la mayor liquidez de los depósitos monetarios y las tasas de interés más altas que se pueden obtener al mantener un fondo de bonos. La diferencia entre las tasas de interés pagadas sobre los depósitos monetarios y la devolución de intereses disponible de los bonos es el costo de mantener dinero.

Motivos para retener dinero

Una de las razones por las que las personas mantienen sus activos como dinero es para que puedan comprar bienes y servicios. El dinero retenido para la compra de bienes y servicios puede ser para transacciones cotidianas como comprar abarrotes o pagar la renta, o bien puede mantenerse a mano para contingencias como tener los fondos disponibles para pagar para tener el auto fijo o para pagar un viaje al médico.

La demanda de dinero de las transacciones es dinero que la gente tiene para pagar los bienes y servicios que anticipan comprar. Cuando llevas dinero en tu bolso o billetera para comprar un boleto de cine o mantener el saldo de una cuenta corriente para que puedas comprar comestibles más adelante en el mes, estás reteniendo el dinero como parte de la demanda de dinero de tus transacciones.

El dinero que la gente tiene por contingencias representa su demanda cautelar de dinero. El dinero retenido con fines de precaución puede incluir saldos de cuentas corrientes mantenidos para posibles reparaciones del hogar o necesidades de atención médica. La gente no sabe con precisión cuándo ocurrirá la necesidad de tales gastos, pero pueden prepararse para ellos reteniendo dinero para que lo tengan disponible cuando surja la necesidad.

La gente también retiene dinero con fines especulativos. Los precios de los bonos fluctúan constantemente. En consecuencia, los tenedores de bonos no sólo ganan intereses sino que experimentan ganancias o pérdidas en el valor de sus activos. Los tenedores de bonos disfrutan de ganancias cuando los precios de los bonos suben y sufren pérdidas cuando bajan los precios Debido a esto, las expectativas juegan un papel importante como determinante de la demanda de bonos. La tenencia de bonos es una alternativa a la tenencia de dinero, por lo que estas mismas expectativas pueden afectar la demanda de dinero.

John Maynard Keynes, quien fue un especulador enormemente exitoso en los mercados de bonos, sugirió que los tenedores de bonos que anticipan una caída en los precios de los bonos intentarán vender sus bonos antes de la caída de los precios para evitar esta pérdida en el valor de los activos. Vender un bono significa convertirlo en dinero. Keynes se refirió a la demanda especulativa de dinero como el dinero retenido en respuesta a la preocupación de que los precios de los bonos y los precios de otros activos financieros pudieran cambiar.

Por supuesto, el dinero es dinero. No se puede clasificar a través de la cuenta corriente de alguien y localizar qué fondos se mantienen para las transacciones y qué fondos están ahí porque el dueño de la cuenta está preocupado por una caída en los precios de los bonos o está tomando una precaución. Distinguimos el dinero retenido por diferentes motivos para entender cómo la cantidad de dinero demandada se verá afectada por un determinante clave de la demanda de dinero: la tasa de interés.

Las tasas de interés y la demanda de dinero

La cantidad de dinero que la gente tiene para pagar las transacciones y para satisfacer la demanda cautelar y especulativa es probable que varíe con las tasas de interés que puedan ganar de activos alternativos como los bonos. Cuando las tasas de interés suben en relación con las tasas que se pueden obtener en los depósitos de dinero, la gente retiene menos dinero. Cuando las tasas de interés bajan, la gente retiene más dinero. La lógica de estas conclusiones sobre el dinero que la gente tiene y las tasas de interés depende de los motivos de la gente para retener dinero.

La cantidad de dinero que los hogares desean retener varía según sus ingresos y la tasa de interés; diferentes cantidades promedio de dinero retenido pueden satisfacer sus transacciones y demandas cautelares de dinero. Para ver por qué, supongamos que un hogar gana y gasta $3,000 mensuales. Gasta una cantidad igual de dinero cada día. Por un mes con 30 días, es decir $100 diarios. Una forma en que el hogar podría manejar este gasto sería dejar el dinero en una cuenta corriente, lo que asumiremos que paga cero intereses. El hogar tendría así $3,000 en la cuenta corriente cuando comience el mes, $2,900 al final del primer día, $1,500 a mitad de mes, y cero al final del último día del mes. Al promediar los saldos diarios, encontramos que la cantidad de dinero que demanda el hogar equivale a $1,500. Este enfoque de la administración del dinero, que llamaremos el “enfoque del efectivo”, tiene la virtud de la simplicidad, pero el hogar no ganará intereses sobre sus fondos.

Considerar un enfoque alternativo de administración del dinero que permita el mismo patrón de gasto. A principios de mes, el hogar deposita $1,000 en su cuenta corriente y los otros $2,000 en un fondo de bonos. Supongamos que el fondo de bonos paga 1% de interés mensual, o una tasa de interés anual de 12.7%. Después de 10 días, el dinero en la cuenta corriente se agota, y el hogar retira otros $1,000 del fondo de bonos por los próximos 10 días. Al día 20, los $1,000 finales del fondo de bonos van a la cuenta corriente. Con esta estrategia, el hogar tiene un saldo promedio diario de $500, que es la cantidad de dinero que demanda. Llamemos a esta estrategia de administración del dinero el “enfoque de fondos de bonos”.

Recuerde que ambos enfoques permiten que el hogar gaste $3,000 mensuales, $100 por día. El enfoque de efectivo requiere una cantidad de dinero demandada de $1,500, mientras que el enfoque de fondos de bonos baja esta cantidad a $500.

El enfoque del fondo de bonos genera algunos ingresos por intereses. El hogar tiene $1,000 en el fondo por 10 días (1/3 de un mes) y $1,000 por 20 días (2/3 de un mes). Con una tasa de interés del 1% mensual, el hogar gana $10 en intereses cada mes ([$1,000 × 0.01 × 1/3] + [$1,000 × 0.01 × 2/3]). La desventaja del fondo de bonos, por supuesto, es que requiere más atención—mil dólares deben transferirse del fondo dos veces al mes. También puede haber tarifas asociadas a las transferencias.

Por supuesto, la estrategia de fondos de bonos que hemos examinado aquí es solo una de muchas. El hogar podría comenzar cada mes con $1,500 en la cuenta corriente y $1,500 en el fondo de bonos, transfiriendo $1,500 a la cuenta corriente a mitad de mes. Esta estrategia requiere una transferencia menos, pero también genera menos interés—$7.50 (= $1,500 × 0.01 × 1/2). Con esta estrategia, el hogar exige una cantidad de dinero de 750 dólares. El hogar también podría mantener una cantidad promedio de dinero mucho menor en su cuenta corriente y mantener más en su fondo de bonos. Por simplicidad, podemos pensar en cualquier estrategia que implique transferir dinero dentro y fuera de un fondo de bonos u otro activo que genera intereses como estrategia de fondos de bonos.

¿Qué enfoque debe usar el hogar? Esa es una elección que cada hogar debe hacer: se trata de sopesar los intereses que crea una estrategia de fondos de bonos contra las molestias y posibles tarifas asociadas con las transferencias que requiere. Nuestro ejemplo no arroja una opción clara para ningún hogar, pero podemos hacer algunas generalizaciones sobre sus implicaciones.

En primer lugar, es más probable que un hogar adopte una estrategia de fondos de bonos cuando la tasa de interés es mayor. A tasas de interés bajas, un hogar no sacrifica muchos ingresos al perseguir la estrategia de efectivo más simple. A medida que sube la tasa de interés, una estrategia de fondo de bonos se vuelve más atractiva. Eso quiere decir que cuanto mayor sea la tasa de interés, menor será la cantidad de dinero exigida.

En segundo lugar, es más probable que las personas utilicen una estrategia de fondos de bonos cuando el costo de transferir fondos es menor. La creación de planes de ahorro, que comenzó en las décadas de 1970 y 1980, que permitieron una fácil transferencia de fondos entre activos que generan intereses y depósitos verificables tendió a reducir la demanda de dinero.

Algunos depósitos monetarios, como las cuentas de ahorro y las cuentas de depósito del mercado monetario, pagan intereses. Al evaluar la elección entre mantener activos como alguna forma de dinero o en otras formas como bonos, los hogares mirarán el diferencial entre lo que pagan esos fondos y lo que podrían ganar en el mercado de bonos. Es probable que una tasa de interés más alta en el mercado de bonos incremente este diferencial; una tasa de interés más baja lo reducirá. Un incremento en el diferencial entre las tasas de los depósitos monetarios y la tasa de interés en el mercado de bonos reduce la cantidad de dinero demandada; una reducción en el spread aumenta la cantidad de dinero demandada.

Las empresas también deben determinar cómo administrar sus ganancias y gastos. Sin embargo, en lugar de preocuparse por $3,000 mensuales, incluso una empresa relativamente pequeña puede estar preocupada por $3,000,000 mensuales. En lugar de enfrentar la diferencia de $10 frente a $7.50 en ganancias por intereses utilizadas en nuestro ejemplo familiar, esta pequeña empresa enfrentaría una diferencia de $2,500 mensuales ($10,000 frente a $7,500). Para firmas muy grandes como Toyota o AT&T, los diferenciales de tasas de interés entre diversas formas de tenencia de sus activos financieros se traducen en millones de dólares diarios.

¿Cómo se relaciona la demanda especulativa de dinero con las tasas de interés? Cuando los inversionistas financieros creen que los precios de los bonos y otros activos caerán, su demanda especulativa de dinero sube. La demanda especulativa de dinero depende así de las expectativas sobre futuros cambios en los precios de los activos. ¿Esta demanda también se verá afectada por las tasas de interés actuales?

Si las tasas de interés son bajas, los precios de los bonos son altos. Parece probable que si los precios de los bonos son altos, los inversionistas financieros se preocuparán de que los precios de los bonos puedan caer. Eso sugiere que los altos precios de los bonos —tasas de interés bajas— aumentarían la cantidad de dinero retenido con fines especulativos. Por el contrario, si los precios de los bonos ya son relativamente bajos, es probable que menos inversionistas financieros esperen que caigan aún más. Tendrán saldos especulativos más pequeños. Los economistas esperan así que la cantidad de dinero demandada por razones especulativas varíe negativamente con la tasa de interés.

La curva de demanda para el dinero

Hemos visto que las transacciones, las demandas cautelares y especulativas de dinero varían negativamente con la tasa de interés. Al juntar esas tres fuentes de demanda, podemos trazar una curva de demanda de dinero para mostrar cómo la tasa de interés afecta la cantidad total de dinero que la gente tiene. La curva de demanda de dinero muestra la cantidad de dinero demandada a cada tasa de interés, todas las demás cosas sin cambios. Dicha curva se muestra en la Figura 25.7. Un incremento en la tasa de interés reduce la cantidad de dinero demandada. Una reducción en la tasa de interés aumenta la cantidad de dinero demandada.

Figura 25.7 La curva de demanda del dinero La curva de demanda de dinero muestra la cantidad de dinero demandada a cada tasa de interés. Su pendiente descendente expresa la relación negativa entre la cantidad de dinero demandada y la tasa de interés.

La relación entre las tasas de interés y la cantidad de dinero demandada es una aplicación de la ley de la demanda. Si pensamos en la alternativa a mantener dinero como mantener bonos, entonces la tasa de interés —o el diferencial entre la tasa de interés en el mercado de bonos y los intereses pagados por los depósitos monetarios— representa el precio de mantener dinero. Como es el caso de todos los bienes y servicios, un incremento en el precio reduce la cantidad demandada.

Otros determinantes de la demanda de dinero

Dibujamos la curva de demanda de dinero para mostrar la cantidad de dinero que la gente mantendrá a cada tasa de interés, todos los demás determinantes de la demanda monetaria sin cambios. Un cambio en esos “otros determinantes” desplazará la demanda de dinero. Entre las variables más importantes que pueden desplazar la demanda de dinero se encuentran el nivel de ingresos y el PIB real, el nivel de precios, las expectativas, los costos de transferencia y las preferencias.

PIB real

Es probable que un hogar con un ingreso de 10,000 dólares mensuales exija una mayor cantidad de dinero que un hogar con un ingreso de $1,000 mensuales. Esa relación sugiere que el dinero es un bien normal: a medida que aumentan los ingresos, las personas exigen más dinero a cada tasa de interés, y a medida que los ingresos caen, exigen menos.

Un incremento en el PIB real incrementa los ingresos en toda la economía. Por lo tanto, es probable que la demanda de dinero en la economía sea mayor cuando el PIB real sea mayor.

El Nivel de Precios

Cuanto mayor sea el nivel de precios, más dinero se requiere para comprar una determinada cantidad de bienes y servicios. Todas las demás cosas sin cambios, cuanto mayor sea el nivel de precios, mayor será la demanda de dinero.

Expectativas

La demanda especulativa de dinero se basa en expectativas sobre los precios de los bonos. Todas las demás cosas sin cambios, si la gente espera que los precios de los bonos caigan, aumentarán su demanda de dinero. Si esperan que los precios de los bonos suban, reducirán su demanda de dinero.

La expectativa de que los precios de los bonos estén a punto de cambiar en realidad hace que los precios de los bonos Si la gente espera que los precios de los bonos bajen, por ejemplo, venderán sus bonos, cambiándolos por dinero. Eso desplazará la curva de oferta de los bonos hacia la derecha, bajando así su precio. La importancia de las expectativas en los mercados en movimiento puede llevar a una profecía autocumplida.

Las expectativas sobre los niveles futuros de precios también afectan la demanda de dinero. La expectativa de un nivel de precios más alto significa que la gente espera que el dinero que tiene caiga de valor. Ante esa expectativa, es probable que sostengan menos de ella en previsión de un salto en los precios.

Las expectativas sobre los niveles futuros de precios juegan un papel particularmente importante durante los períodos de hiperinflación. Si los precios suben muy rápidamente y la gente espera que sigan subiendo, es probable que las personas intenten reducir la cantidad de dinero que tienen, sabiendo que bajará de valor ya que se asienta en sus billeteras o sus cuentas bancarias. Hacia el final de la gran hiperinflación alemana de principios de la década de 1920, los precios se duplicaron tan a menudo como tres veces al día. En esas circunstancias, la gente intentó no retener dinero ni siquiera por unos minutos, ¡dentro del espacio de ocho horas el dinero perdería la mitad de su valor!

Costos de transferencia

Para un determinado nivel de gastos, reducir la cantidad de dinero demandada requiere transferencias más frecuentes entre depósitos no monetarios y monetarios. A medida que aumente el costo de tales transferencias, algunos consumidores optarán por hacer menos de ellas. Por lo tanto, aumentarán la cantidad de dinero que demandan. En general, la demanda de dinero aumentará a medida que se encarece transferir entre cuentas monetarias y no monetarias. La demanda de dinero caerá si disminuyen los costos de transferencia. En los últimos años, los costos de transferencia han caído, lo que ha llevado a una disminución de la demanda monetaria.

Preferencias

Las preferencias también juegan un papel en la determinación de la demanda de dinero. Algunas personas valoran mucho tener a mano una cantidad considerable de dinero. Para otros, esto puede no ser importante.

Las actitudes de los hogares hacia el riesgo son otro aspecto de las preferencias que afectan la demanda monetaria. Como hemos visto, los bonos pagan tasas de interés más altas que los depósitos monetarios, pero mantener bonos conlleva el riesgo de que los precios de los bonos puedan caer. También existe la posibilidad de que el emisor de un bono falte, es decir, no pague la cantidad especificada en el bono a los tenedores de bonos; en efecto, los emisores de bonos pueden terminar pagando nada en absoluto. Un depósito de dinero, como un depósito de ahorro, podría generar un rendimiento menor, pero es un rendimiento seguro. Las actitudes de las personas sobre el equilibrio entre riesgo y rendimientos afectan el grado en que mantienen su riqueza como dinero. Las mayores preocupaciones sobre el riesgo en el último semestre de 2008 llevaron a muchos hogares a aumentar su demanda de dinero.

La figura 25.8 muestra un incremento en la demanda de dinero. Tal aumento podría ser el resultado de un PIB real más alto, un nivel de precios más alto, un cambio en las expectativas, un aumento en los costos de transferencia o un cambio en las preferencias.

Figura 25.8 Un aumento en la demanda de dinero Un incremento en el PIB real, el nivel de precios, o los costos de transferencia, por ejemplo, incrementará la cantidad de dinero demandada a cualquier tasa de interés r, incrementando la demanda de dinero de D1 a D2. La cantidad de dinero demandada a tasa de interés r sube de Ma M′. El reverso de tales eventos reduciría la cantidad de dinero exigida a cada tasa de interés, desplazando la curva de demanda hacia la izquierda.

El suministro de dinero

La curva de oferta del dinero muestra la relación entre la cantidad de dinero suministrado y la tasa de interés del mercado, todos los demás determinantes de la oferta sin cambios. Hemos aprendido que la Fed, a través de sus operaciones de mercado abierto, determina la cantidad total de reservas en el sistema bancario. Supondremos que los bancos incrementan la oferta monetaria en proporción fija a sus reservas. Debido a que la cantidad de reservas está determinada por la política de la Reserva Federal, dibujamos la curva de oferta del dinero en la Figura 25.9 como una línea vertical, determinada por las políticas monetarias de la Fed. Al trazar la curva de oferta del dinero como línea vertical, estamos asumiendo que la oferta monetaria no depende de la tasa de interés. Cambiar la cantidad de reservas y de ahí la oferta monetaria es un ejemplo de política monetaria.

Figura 25.9 La curva de oferta del dinero Suponemos que la cantidad de dinero suministrada en la economía se determina como un múltiplo fijo de la cantidad de reservas bancarias, que es determinada por la Fed. La curva de oferta del dinero es una línea vertical en esa cantidad.

Equilibrio en el mercado del dinero

El mercado monetario es la interacción entre instituciones a través de la cual se suministra dinero a individuos, empresas y otras instituciones que demandan dinero. El equilibrio del mercado monetario se produce a la tasa de interés a la que la cantidad de dinero demandada es igual a la cantidad de dinero suministrado. La Figura 25.10 combina las curvas de demanda y oferta para el dinero para ilustrar el equilibrio en el mercado del dinero. Con una acción monetaria (M), la tasa de interés de equilibrio es r.

Figura 25.10 Equilibrio del mercado monetario El mercado de dinero está en equilibrio si la cantidad de dinero demandada es igual a la cantidad de dinero suministrada. Aquí, el equilibrio ocurre a la tasa de interés r.

Efectos de los cambios en el mercado monetario

Un cambio en la demanda o oferta monetaria conducirá a un cambio en la tasa de interés de equilibrio. Veamos los efectos de tales cambios en la economía.

Cambios en la Demanda de Dinero

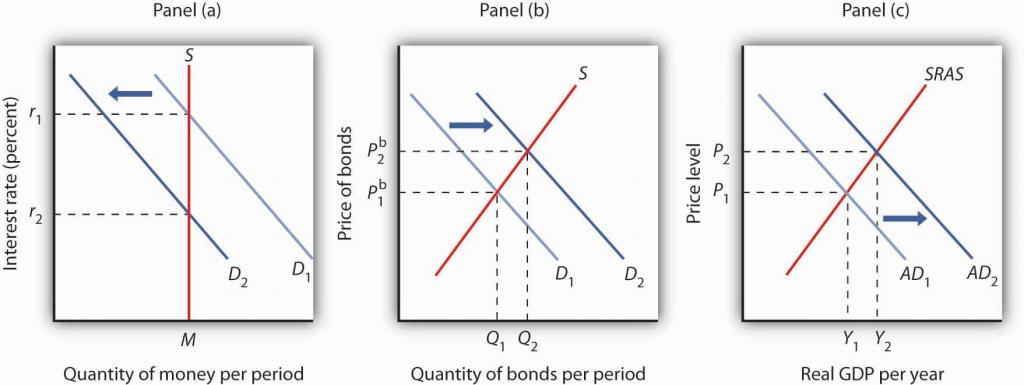

Supongamos que el mercado monetario está inicialmente en equilibrio a r1 con la curva de oferta S y una curva de demanda D1 como se muestra en el Panel (a) de la Figura 25.11. Ahora supongamos que hay una disminución en la demanda de dinero, todas las demás cosas sin cambios. Una disminución en la demanda monetaria podría resultar de una disminución en el costo de transferir entre depósitos monetarios y no monetarios, de un cambio en las expectativas, o de un cambio en las preferencias 1. El panel (a) muestra que la curva de demanda monetaria se desplaza hacia la izquierda a D2. Podemos ver que la tasa de interés caerá a r2. Para ver por qué cae la tasa de interés, recordamos que si la gente quiere retener menos dinero, entonces querrá tener más bonos. De esta manera, el Panel b) muestra que la demanda de bonos aumenta. El mayor precio de los bonos significa tasas de interés más bajas; tasas de interés más bajas restauran el equilibrio en el mercado monetario.

Figura 25.11 A Disminución de la Demanda de Dinero Una disminución en la demanda de dinero debido a un cambio en los costos de transacción, preferencias o expectativas, como se muestra en el Panel (a), irá acompañada de un incremento en la demanda de bonos como se muestra en el Panel (b), y una caída en la tasa de interés. La caída de la tasa de interés provocará un desplazamiento hacia la derecha en la curva de demanda agregada de AD1 a AD2, como se muestra en el Panel (c). En consecuencia, el PIB real y el nivel de precios suben.

Las tasas de interés más bajas a su vez incrementan la cantidad de inversión. También estimulan las exportaciones netas, ya que las tasas de interés más bajas conducen a un tipo de cambio más bajo. La curva de demanda agregada se desplaza hacia la derecha como se muestra en el Panel (c) de AD1 a AD2. Dada la curva de oferta agregada a corto plazo SRAS, la economía se mueve hacia un PIB real más alto y un nivel de precios más alto.

Un aumento en la demanda de dinero debido a un cambio en las expectativas, preferencias o costos de transacción que hacen que la gente quiera retener más dinero a cada tasa de interés tendrá el efecto contrario. La curva de demanda monetaria se desplazará hacia la derecha y la demanda de bonos se desplazará hacia la izquierda. La mayor tasa de interés resultante conducirá a una menor cantidad de inversión. Además, las tasas de interés más altas conducirán a un tipo de cambio más alto y deprimirán las exportaciones netas. Así, la curva de demanda agregada se desplazará hacia la izquierda. Todas las demás cosas sin cambios, el PIB real y el nivel de precios caerán.

Cambios en la oferta monetaria

Ahora supongamos que el mercado del dinero está en equilibrio y la Fed cambia la oferta monetaria. Todas las demás cosas sin cambios, ¿cómo afectará este cambio en la oferta monetaria la tasa de interés de equilibrio y la demanda agregada, el PIB real y el nivel de precios?

Supongamos que la Fed realiza operaciones de mercado abierto en las que compra bonos. Este es un ejemplo de política monetaria expansiva. El impacto de las compras de bonos de la Fed se ilustra en el Panel (a) de la Figura 25.12. La compra de bonos por parte de la Fed desplaza la curva de demanda de bonos hacia la derecha, elevando los precios de los bonos a Pb2. Como aprendimos, cuando la Fed compra bonos, aumenta la oferta de dinero. El panel (b) de la Figura 25.12 muestra una economía con una oferta monetaria de M, la cual se encuentra en equilibrio a una tasa de interés de r1. Ahora supongamos que las compras de bonos por parte de la Fed como se muestra en el Panel (a) resultan en un incremento de la oferta monetaria a M ′; ese cambio de política desplaza la curva de oferta para dinero a la derecha a S2. A la tasa de interés original r1, las personas no desean retener el dinero recién suministrado; preferirían mantener activos no monetarios. Para restablecer el equilibrio en el mercado monetario, la tasa de interés debe caer para incrementar la cantidad de dinero demandada. En la economía mostrada, la tasa de interés debe caer a r2 para incrementar la cantidad de dinero demandada a M ′.

Figura 25.12 Un incremento en la oferta monetaria La Fed incrementa la oferta monetaria mediante la compra de bonos, incrementando la demanda de bonos en el Panel (a) de D1 a D2 y el precio de los bonos a Pb2. Esto corresponde a un incremento en la oferta monetaria a M ′ en el Panel b). La tasa de interés debe caer a r2 para lograr el equilibrio. La menor tasa de interés conduce a un incremento en la inversión y las exportaciones netas, lo que desplaza la curva de demanda agregada de AD1 a AD2 en el Panel (c). El PIB real y la subida del nivel de precios.

La reducción de las tasas de interés requeridas para restablecer el equilibrio al mercado de dinero luego de que se logre un incremento en la oferta monetaria en el mercado de bonos. El incremento en los precios de los bonos baja las tasas de interés, lo que incrementará la cantidad de dinero que la gente demanda. Las tasas de interés más bajas estimularán la inversión y las exportaciones netas, a través de cambios en el mercado de divisas, y provocarán que la curva de demanda agregada se desplace hacia la derecha, como se muestra en el Panel (c), del AD1 al AD2. Dada la curva de oferta agregada a corto plazo SRAS, la economía se mueve hacia un PIB real más alto y un nivel de precios más alto.

Las operaciones de mercado abierto en las que la Fed venda bonos —es decir, una política monetaria contraccionaria— tendrán el efecto contrario. Cuando la Fed vende bonos, la curva de oferta de los bonos se desplaza hacia la derecha y el precio de los bonos cae. Las ventas de bonos conducen a una reducción en la oferta monetaria, haciendo que la curva de oferta monetaria se desplace hacia la izquierda y elevando la tasa de interés de equilibrio. Las tasas de interés más altas conducen a un cambio en la curva de demanda agregada hacia la izquierda.

Como hemos visto al observar tanto los cambios en la demanda como en la oferta de dinero, el proceso de lograr el equilibrio en el mercado monetario trabaja en tándem con el logro del equilibrio en el mercado de bonos. La tasa de interés determinada por el equilibrio del mercado monetario es consistente con la tasa de interés alcanzada en el mercado de bonos.

Conclusiones clave

La gente retiene dinero para comprar bienes y servicios (demanda de transacciones), tenerlo disponible para contingencias (demanda cautelar), y para evitar posibles caídas en el valor de otros activos como los bonos (demanda especulativa).

Cuanto mayor sea la tasa de interés, menores serán las cantidades de dinero demandadas para transacciones, con fines cautelares y especulativos. Cuanto menor sea la tasa de interés, mayores serán las cantidades de dinero que se demandan para estos fines.

La demanda de dinero cambiará como consecuencia de un cambio en el PIB real, el nivel de precios, los costos de transferencia, las expectativas o las preferencias.

Suponemos que el suministro de dinero está determinado por la Fed. La curva de oferta para el dinero es así una línea vertical. El equilibrio del mercado monetario se produce a la tasa de interés a la que la cantidad de dinero demandada es igual a la cantidad de dinero suministrado.

Todas las demás cosas sin cambios, un cambio en la demanda o la oferta monetaria conducirá a un cambio en la tasa de interés de equilibrio y por lo tanto a cambios en el nivel del PIB real y el nivel de precios.

¡Pruébalo!

En 2005 la Fed estaba preocupada por la posibilidad de que Estados Unidos estuviera entrando en una brecha inflacionaria, y en consecuencia adoptó una política monetaria contraccionaria. Dibuje un gráfico de cuatro paneles que muestre esta política y sus resultados esperados. En el Panel (a), utilizar el modelo de demanda agregada y oferta agregada para ilustrar una economía con una brecha inflacionaria. En el Panel (b), mostrar cómo afectará la política de la Fed al mercado de bonos. En el Panel (c), mostrar cómo afectará la demanda y oferta de dinero. En el Panel (d), mostrar cómo afectará el tipo de cambio. Por último, regrese al Panel (a) e incorpore estos desarrollos en su análisis de la demanda agregada y la oferta agregada, y muestre cómo la política de la Fed afectará el PIB real y el nivel de precios a corto plazo.

Los modelos de los mercados monetarios y de bonos presentados en este capítulo sugieren que la Fed puede controlar la tasa de interés al decidir sobre una oferta monetaria que conduzca a la tasa de interés de equilibrio deseada en el mercado monetario. Sin embargo, los anuncios de política de la Fed suelen centrarse en lo que quiere que sea la tasa de fondos federales con escasa atención a la oferta monetaria. Mientras que a lo largo de la década de 1990, la Fed anunciaría una tasa objetivo de fondos federales y también indicaría un cambio esperado en la oferta monetaria, en el año 2000, cuando expiró la legislación que lo requería, abandonó la práctica de establecer metas de oferta monetaria.

¿Por qué el turno? Los factores que han dificultado el enfoque de la oferta monetaria como objetivo político en los últimos 25 años son la primera desregulación bancaria en la década de 1980 seguida de innovaciones financieras asociadas a cambios tecnológicos —en particular la maduración de los mecanismos de pago electrónico y transferencia— a partir de entonces.

Antes de la década de 1980, M1 era una medida bastante confiable del dinero que la gente tenía, principalmente para transacciones. Para comprar cosas, uno usaba efectivo, cheques escritos en depósitos a la vista o cheques de viajero. Así, la Fed podría utilizar estimaciones confiables de la curva de demanda monetaria para predecir cuál sería la oferta monetaria para lograr una cierta tasa de interés en el mercado monetario.

La legislación a principios de la década de 1980 permitía las cuentas de depósito del mercado monetario (MMDA), que son esencialmente cuentas de ahorro que devengan intereses sobre las que se pueden emitir cheques. Los MMDA son parte de M2. Poco después, otras formas de pago por transacciones se desarrollaron o se hicieron más comunes. Por ejemplo, el uso de tarjetas de crédito y débito se ha multiplicado (de 10.800 millones de dólares en 1990 a $30 mil millones en 2000), y las personas pueden pagar sus facturas de tarjetas de crédito, electrónicamente o con cheques en papel, desde cuentas que forman parte de M1 o M2. Otra innovación de los últimos 20 años es el servicio de transferencia automática (ATS) que permite a los consumidores mover dinero entre cuentas corrientes y cuentas de ahorro en un cajero automático, o en línea, o a través de acuerdos preconcertados con sus instituciones financieras. Si bien hoy damos por sentado estos métodos de pago, no existían antes de 1980 debido a la restrictiva legislación bancaria y a la falta de conocimientos tecnológicos. En efecto, antes de 1980, el poder pagar facturas de cuentas que devengían intereses era inaudito.

Difuminando aún más las líneas entre M1 y M2 ha sido el desarrollo y creciente popularidad de lo que se llama programas de barrido minorista. Desde 1994, los bancos han estado utilizando software de barrido minorista para reclasificar dinámicamente los saldos como saldos de cuentas corrientes (parte de M1) o MDA (parte de M2). Hacen esto para evitar requisitos de reserva en cuentas corrientes. El software no sólo mueve los fondos sino que también asegura que el banco no exceda el límite legal de seis reclasificaciones en cualquier mes. ¡En los últimos 10 años estos barridos minoristas subieron de cero a casi el tamaño de M1 mismo!

Tales cambios en la forma en que las personas pagan las transacciones y los bancos hacen sus negocios han llevado a los economistas a pensar en nuevas definiciones de dinero que mejor rastrearían lo que realmente se usa para los fines detrás de la curva de demanda monetaria. Una noción se llama MZM, que significa “dinero cero madurez”. La idea detrás de MZM es que las personas puedan usar fácilmente cualquier depósito que no tenga plazos de vencimiento especificados para pagar las transacciones, ya que estas cuentas son bastante líquidas, independientemente de en qué clasificación de dinero caigan. Algunas investigaciones muestran que el uso de MZM permite una imagen estable del mercado monetario. Sin embargo, hasta que se llegue a un acuerdo más, deberíamos esperar que la Fed continúe restando importancia al papel de la oferta monetaria en sus deliberaciones de política y continúe anunciando sus intenciones en términos de tasa de fondos federales.

Fuente: Pedre Teles y Ruilin Zhou, “A Stable Money Demand: Looking for the Right Monetary Aggregate”, Banco de la Reserva Federal de Chicago Economic Perspectives 29 (Primer Trimestre, 2005): 50—59.

¡Responde a Pruébalo! Problema

En el Panel (a), con la curva de demanda agregada AD1, la curva de oferta agregada de corto plazo SRAS y la curva de oferta agregada a largo plazo LRAS, la economía tiene una brecha inflacionaria de Y1 − YP. La política monetaria contraccionaria significa que la Fed vende bonos —un desplazamiento hacia la derecha de la curva de oferta de bonos en el Panel (b), lo que disminuye la oferta monetaria— como lo demuestra un desplazamiento hacia la izquierda en la curva de oferta monetaria en el Panel (c). En el Panel (b), vemos que el precio de los bonos cae, y en el Panel (c) que la tasa de interés sube. Una tasa de interés más alta reducirá la cantidad de inversión demandada. El mayor tipo de interés también lleva a un tipo de cambio más alto, como se muestra en el Panel (d), ya que la demanda de dólares aumenta y la oferta disminuye. El mayor tipo de cambio conducirá a una disminución de las exportaciones netas. Como resultado de estos cambios en los mercados financieros, la curva de demanda agregada se desplaza hacia la izquierda a AD2 en el Panel (a). Si todo va según lo planeado (¡y aprenderemos en el próximo capítulo que puede que no!) , la nueva curva de demanda agregada intersecará SRAS y LRAS en YP.

Figura 25.14

1 En este capítulo solo estamos analizando los cambios que se originan en los mercados financieros para ver su impacto en la demanda agregada y la oferta agregada. Los cambios en el nivel de precios y en el PIB real también desplazan la curva de demanda monetaria, pero estos cambios son el resultado de cambios en la demanda agregada o oferta agregada y son considerados en cursos más avanzados en macroeconomía.