8.7: Impuestos a la externalidad

- Page ID

- 137705

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

El instrumento económico más practicado para abordar la externalidad del mercado es un impuesto. Es probable que quienes compren gasolina paguen la suma del precio requerido por el dueño de la gasolinera para cubrir sus costos (y cualquier beneficio económico que tenga el poder de generar) más un impuesto por cada unidad de gasolina que cubra el costo de externalidad del consumo de gasolina como la contaminación del aire, el desgaste y desgaste en la vía pública existente, la necesidad de ampliar la vía pública para apoyar una mayor conducción y la vigilancia de las carreteras.

Teóricamente, existe un nivel óptimo para fijar un impuesto. El impuesto óptimo es el valor del daño marginal de externalidad creado por el consumo de un artículo adicional de una bolsa de mercado. Si cada galón de gasolina causa daños por externalidad por valor de $1.50, ese sería el impuesto correcto.

En el caso de externalidades positivas, el impuesto óptimo es negativo. Es decir, el gobierno realmente paga al vendedor una cantidad por unidad a cambio de una reducción de una cantidad igual en el precio. Teóricamente, el impuesto óptimo sería el negativo del valor marginal de una unidad de consumo a terceros. Por ejemplo, si la externalidad positiva de contratar a un desempleado y darle habilidades laborales a esa persona valdría $2.00 por hora, el patrón podría ser subsidiado $2.00 por hora para que sea más atractivo para ellos contratar a ese tipo de persona.

Aunque la noción de impuesto a la externalidad suena sencilla, la implementación real es difícil. Incluso cuando hay acuerdo general de que existe una externalidad significativa, colocar un valor en dólares sobre esa externalidad puede ser extremadamente difícil y polémico. El impuesto óptimo es el impacto marginal en terceros; sin embargo, no hay garantía de que el impuesto total recaudado de esta manera sea el monto total necesario para compensar el impacto total de externalidad. El total recolectado puede ser demasiado poco o demasiado.

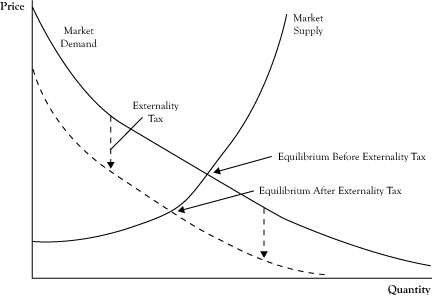

También, recordemos el impacto de un impuesto de la discusión anterior de la estática comparada en mercados competitivos en el Capítulo 6 “Equilibrio de mercado y el modelo de competencia perfecta”. Un impuesto tiene el impacto de elevar la curva de oferta hacia arriba (si el vendedor paga el impuesto) o mover la curva de demanda hacia abajo (si el comprador paga el impuesto). Ver Figura 8.1 “Cambio en el equilibrio del mercado en respuesta a la imposición de un impuesto a la externalidad” para una ilustración gráfica de un impuesto cobrado al comprador. En la medida en que las curvas de oferta y demanda sean elásticas en los precios, el impuesto disminuirá la cantidad consumida, disminuyendo un poco la externalidad y posiblemente cambiando el costo marginal de externalidad. En consecuencia, los impuestos reales a la externalidad requieren considerables costos de transacción pública y pueden no estar en el nivel correcto para la mejor mejora de la eficiencia del mercado.