9.2: El sistema bancario y la creación de dinero

- Última actualización

- Guardar como PDF

- Page ID

- 145827

- Anonymous

- LibreTexts

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivo de aprendizaje

- Explique qué son los bancos, cómo son sus balances y qué se entiende por sistema bancario de reserva fraccional.

- Describir el proceso de creación de dinero (destrucción), utilizando el concepto del multiplicador de depósitos.

- Describir cómo y por qué los bancos están regulados y asegurados.

¿De dónde viene el dinero? ¿Cómo se incrementa o disminuye su cantidad? La respuesta a estas preguntas sugiere que el dinero tiene una cualidad casi mágica: el dinero es creado por los bancos cuando emiten préstamos. En efecto, el dinero se crea por el trazo de un bolígrafo o el clic de una tecla de computadora.

Comenzaremos por examinar el funcionamiento de los bancos y el sistema bancario. Encontraremos que, al igual que el dinero mismo, la naturaleza de la banca está experimentando un rápido cambio.

Bancos y Otros Intermediarios Financieros

Una institución que acumula fondos de un grupo y los pone a disposición de otro se llama intermediario financiero. Un fondo de pensiones es un ejemplo de intermediario financiero. Los trabajadores y las empresas colocan ganancias en el fondo para su jubilación; el fondo obtiene ingresos prestando dinero a las empresas o comprando sus acciones. El fondo pone así a disposición el ahorro para la jubilación para otros gastos. Las aseguradoras también son intermediarios financieros, porque prestan algunas de las primas que pagan sus clientes a las firmas para su inversión. Los fondos mutuos ponen dinero a disposición de las firmas y otras instituciones mediante la compra de sus ofertas iniciales de acciones o bonos.

Los bancos desempeñan un papel particularmente importante como intermediarios financieros. Los bancos aceptan el dinero de los depositantes y lo prestan a los prestatarios. Con los intereses que ganan por sus préstamos, los bancos pueden pagar intereses a sus depositantes, cubrir sus propios costos de operación y obtener ganancias, todo manteniendo la capacidad de los depositantes originales para gastar los fondos cuando así lo deseen. Una característica clave de los bancos es que ofrecen a sus clientes la oportunidad de abrir cuentas corrientes, creando así depósitos verificables. Estas funciones definen a un banco, que es un intermediario financiero que acepta depósitos, hace préstamos y ofrece cuentas corrientes.

Con el tiempo, algunos intermediarios financieros no bancarios se han vuelto cada vez más como bancos. Por ejemplo, algunas firmas de corretaje ofrecen a los clientes cuentas de ganancia de intereses y hacen préstamos. Ahora permiten que sus clientes escriban cheques en sus cuentas.

A medida que los intermediarios financieros no bancarios han crecido, la participación de los bancos en los activos financieros del mercado crediticio de la nación ha disminuido. En 1972, los bancos representaban casi el 30% de los activos financieros del mercado crediticio estadounidense. En 2007, esa participación había bajado a cerca del 15%.

El hecho de que los bancos representen una participación decreciente de los activos financieros estadounidenses alarma a algunos observadores. Veremos que los bancos están más regulados que otras instituciones financieras; una razón de esa regulación es mantener el control sobre la oferta monetaria. Otros intermediarios financieros no enfrentan las mismas restricciones regulatorias que los bancos. En efecto, su libertad de regulación es una de las razones por las que han crecido tan rápidamente. A medida que otros intermediarios financieros se vuelven más importantes, las autoridades centrales comienzan a perder el control sobre la oferta monetaria.

La participación decreciente de los activos financieros controlados por los “bancos” comenzó a cambiar en 2008. Muchos de los bancos de inversión más grandes del país —instituciones financieras que prestaban servicios a empresas pero no estaban reguladas como bancos comerciales— comenzaron a tener serias dificultades financieras como resultado de sus inversiones vinculadas a préstamos hipotecarios para viviendas. A medida que los precios de las viviendas en Estados Unidos comenzaron a caer, muchos de esos préstamos hipotecarios entraron en mora. Los bancos de inversión que habían realizado compras sustanciales de valores cuyo valor se basaba en última instancia en esos préstamos hipotecarios comenzaron a fallar. Bear Stearns, uno de los bancos de inversión más grandes de Estados Unidos, requirió que los fondos federales permanecieran solventes. Otro gran banco de inversión, Lehman Brothers, fracasó. En un esfuerzo por evitar un destino similar, varios otros bancos de inversión solicitaron el estatus de bancos comerciales ordinarios sujetos a la estricta regulación que enfrentan esas instituciones. Un resultado de la terrible crisis financiera que paralizó a Estados Unidos y otras economías en 2008 puede ser un mayor control de la oferta monetaria por parte de la Fed.

Finanzas Bancarias y un Sistema de Reserva Fraccional

Las finanzas bancarias se encuentran en el corazón del proceso a través del cual se crea el dinero. Para entender la creación de dinero, necesitamos entender algunos de los conceptos básicos de las finanzas bancarias.

Los bancos aceptan depósitos y emiten cheques a los propietarios de esos depósitos. Los bancos utilizan el dinero recaudado de los depositantes para hacer préstamos. El panorama financiero del banco en un momento dado se puede representar utilizando un balance simplificado, que es un estado financiero que muestra activos, pasivos y patrimonio neto. Los activos son cualquier cosa de valor. Los pasivos son obligaciones con otras partes. El patrimonio neto equivale a activos menos pasivos. A todos estos se les dan valores en dólares en el balance de una empresa. La suma de pasivos más patrimonio neto, por lo tanto, debe ser igual a la suma de todos los activos. En un balance general, los activos se listan a la izquierda, los pasivos y el patrimonio neto a la derecha.

La principal forma en que los bancos obtienen ganancias es a través de la emisión de préstamos. Debido a que sus depositantes no suelen pedir la devolución del monto total de sus depósitos al mismo tiempo, los bancos prestan la mayor parte de los depósitos que han recaudado, a empresas que buscan expandir sus operaciones, a personas que compran autos o casas, etc. Los bancos mantienen solo una fracción de sus depósitos como efectivo en sus bóvedas y en depósitos con la Fed. Estos activos se denominan reservas. Los bancos prestan el resto de sus depósitos. Un sistema en el que los bancos mantienen reservas cuyo valor es menor que la suma de los siniestros pendientes sobre esas reservas se denomina sistema bancario de reservas fraccionarias.

En el Cuadro 24.1 “Balance Consolidado para Bancos Comerciales de Estados Unidos, octubre de 2010” se muestra un balance consolidado para bancos comerciales en Estados Unidos para octubre de 2010. Los bancos mantienen reservas contra los pasivos representados por sus depósitos verificables. Observe que estas reservas fueron una pequeña fracción del pasivo total de depósitos de ese mes. La mayoría de los activos bancarios son en forma de préstamos.

Cuadro 24.1 Balance Consolidado para Bancos Comerciales de Estados Unidos, Octubre 2010

| Activos | Pasivos y patrimonio neto | ||

|---|---|---|---|

| Reservas | 1,040.2 | Depósitos comprobables | 1,792.0 |

| Otros activos | 1,743.7 | Otros depósitos | 6,103.6 |

| Préstamos | 6,788.7 | Préstamos | 1,927.5 |

| Valores | 2,452.6 | Otros pasivos | 855.8 |

| Activos totales | $12,025.2 | Pasivos totales | 10,678.9 |

| Valor neto | 1,346.4 | ||

Este balance para todos los bancos comerciales de Estados Unidos muestra su situación financiera en miles de millones de dólares, desestacionalmente ajustada, a octubre de 2010.

Fuente: Reserva Federal Comunicado Estadístico H.8, 3 de diciembre de 2010.

En la siguiente sección, aprenderemos que el dinero se crea cuando los bancos emiten préstamos.

Creación de Dinero

Para entender el proceso de creación de dinero hoy, creemos un sistema hipotético de bancos. Nos centraremos en tres bancos en este sistema: Acme Bank, Bellville Bank y Clarkston Bank. Supongamos que todos los bancos están obligados a mantener reservas equivalentes al 10% de sus depósitos verificables. La cantidad de reservas que los bancos están obligados a mantener se denomina reservas requeridas. El requisito de reserva se expresa como una relación de reserva requerida; especifica la relación entre las reservas y los depósitos verificables que un banco debe mantener. Los bancos pueden mantener reservas superiores al nivel requerido; dichas reservas se denominan reservas excesivas. Las reservas excedentes más las reservas requeridas equivalen a reservas totales.

Debido a que los bancos ganan relativamente pocos intereses sobre sus reservas mantenidas en depósito en la Reserva Federal, asumiremos que buscan no tener reservas excesivas. Cuando el exceso de reservas de un banco es igual a cero, éste es prestado hacia arriba. Por último, ignoraremos los activos distintos de las reservas y los préstamos y depósitos distintos de los depósitos verificables. Para simplificar aún más el análisis, supondremos que los bancos no tienen patrimonio neto; sus activos son iguales a sus pasivos.

Supongamos que cada banco de nuestro sistema imaginario comienza con $1,000 en reservas, $9,000 en préstamos pendientes y $10,000 en saldos de depósitos verificables mantenidos por los clientes. El balance de uno de estos bancos, Acme Bank, se muestra en el Cuadro 24.2 “A Balance general para Acme Bank”. La relación de reserva requerida es 0.1: Cada banco debe tener reservas iguales al 10% de sus depósitos verificables. Debido a que las reservas son iguales a las reservas requeridas, las reservas excesivas son Cada banco es prestado.

Cuadro 24.2 A Balance general para Acme Bank

| Banco Acme | |||

|---|---|---|---|

| Activos | Pasivos | ||

| Reservas | $1,000 | Depósitos | $10,000 |

| Préstamos | $9,000 | ||

Suponemos que todos los bancos en un sistema hipotético de bancos tienen $1,000 en reservas, $10,000 en depósitos verificables y $9,000 en préstamos. Con un requisito de reserva del 10%, cada banco es prestado; tiene cero exceso de reservas.

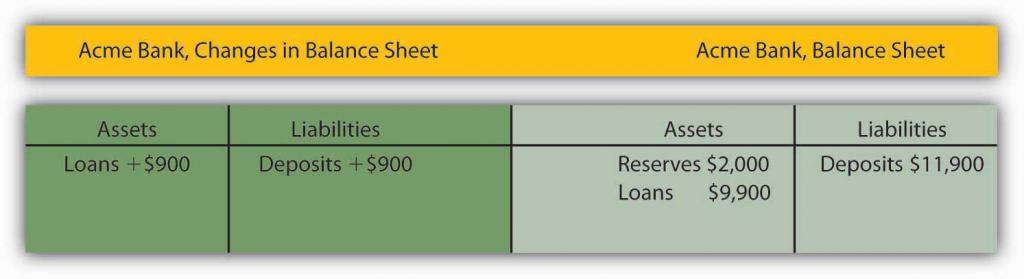

Acme Bank, como cualquier otro banco en nuestro sistema hipotético, inicialmente mantiene reservas iguales al nivel de las reservas requeridas. Ahora supongamos que uno de los clientes de Acme Bank deposita $1,000 en efectivo en una cuenta corriente. El dinero entra en la bóveda del banco y así se suma a las reservas. El cliente ahora tiene $1,000 adicionales en su cuenta. Aquí se dan dos versiones del balance de Acme. El primero muestra los cambios traídos por el depósito del cliente: las reservas y los depósitos verificables suben $1,000. El segundo muestra cómo estos cambios afectan los saldos de Acme. Las reservas ahora equivalen a $2,000 y los depósitos verificables equivalen a $11,000. Con depósitos verificables de $11,000 y un requisito de reserva del 10%, se requiere que Acme mantenga reservas de $1,100. Con reservas equivalentes a $2,000, Acme tiene $900 en exceso de reservas.

En esta etapa, no se ha producido ningún cambio en la oferta monetaria. Cuando el cliente trajo los mil dólares y Acme puso el dinero en la bóveda, la moneda en circulación cayó mil dólares. Al mismo tiempo, los $1,000 se agregaron al saldo de la cuenta corriente del cliente, por lo que la oferta monetaria no cambió.

Figura 24.3

Debido a que Acme solo gana una tasa de interés baja sobre sus excedentes de reservas, asumimos que intentará prestarlas. Supongamos que Acme presta los 900 dólares a uno de sus clientes. Hará el préstamo acreditando la cuenta corriente del cliente con $900. Los préstamos pendientes y los depósitos verificables de Acme aumentan en 900 dólares. Los 900 dólares en depósitos verificables son dinero nuevo; Acme lo creó cuando emitió el préstamo de 900 dólares. Ahora ya sabes de dónde viene el dinero, se crea cuando un banco emite un préstamo.

Figura 24.4

Presumiblemente, el cliente que pidió prestados los 900 dólares lo hizo para gastarlo. Ese cliente le escribirá un cheque a otra persona, que es probable que realice operaciones bancarias en algún otro banco. Supongamos que el prestatario de Acme escribe un cheque a una firma con una cuenta en Bellville Bank. En este conjunto de transacciones, los depósitos verificables de Acme caen en 900 dólares. La firma que recibe el cheque lo deposita en su cuenta en Bellville Bank, incrementando los depósitos verificables de ese banco en 900 dólares. Bellville Bank ahora tiene un cheque escrito en una cuenta de Acme. Bellville presentará el cheque a la Fed, que reducirá los depósitos de Acme con el FED —sus reservas— en 900 dólares e incrementará las reservas de Bellville en 900 dólares.

Figura 24.5

Observe que Acme Bank emerge de esta ronda de transacciones con $11,000 en depósitos verificables y $1,100 en reservas. Ha eliminado sus excedentes de reservas emitiendo el préstamo por 900 dólares; ahora Acme está cedido. Observe también que desde el punto de vista de Acme, ¡no ha creado dinero alguno! Simplemente tomó un depósito de $1,000 y emergió del proceso con $1,000 en depósitos adicionales verificables.

Los 900 dólares en dinero nuevo que Acme creó cuando emitió un préstamo no se han desvanecido, ahora está en una cuenta en Bellville Bank. Al igual que el mago que muestra al público que el sombrero del que apareció el conejo estaba vacío, Acme puede informar que no ha creado dinero alguno. Hay una maravillosa ironía en la magia de la creación de dinero: los bancos crean dinero cuando emiten préstamos, pero ningún banco parece quedarse nunca con el dinero que crea. Eso es porque el dinero es creado dentro del sistema bancario, no por un solo banco.

El proceso de creación de dinero no va a terminar ahí. Volvamos a Bellville Bank. Sus depósitos y reservas subieron 900 dólares cuando el cheque Acme se depositó en una cuenta de Bellville. El depósito de $900 requirió un incremento en las reservas requeridas de $90. Debido a que las reservas de Bellville subieron 900 dólares, ahora tiene $810 en exceso de reservas. Así como Acme prestó el monto de sus excedentes de reservas, podemos esperar que Bellville preste estos 810 dólares. El siguiente conjunto de balances muestra esta transacción. Los préstamos y depósitos verificables de Bellville aumentan en 810 dólares.

Figura 24.6

Se gastarán los 810 dólares que Bellville prestó. Supongamos que termina con un cliente que realiza bancos en Clarkston Bank. Los depósitos verificables de Bellville caen en 810 dólares; la subida de Clarkston en la misma cantidad. Clarkston envía el cheque a la Fed, que transfiere el dinero de la cuenta de reserva de Bellville a Clarkston's Observe que los depósitos de Clarkston aumentan en 810 dólares; Clarkston debe aumentar sus reservas en 81 dólares. Pero sus reservas han subido 810 dólares, por lo que tiene reservas sobrantes de 729 dólares.

Figura 24.7

Observe que Bellville ahora está cedido. ¡Y fíjate que puede informar que tampoco ha creado ningún dinero! Tomó un depósito de 900 dólares, y sus depósitos verificables han aumentado en esos mismos 900 dólares. Los 810 dólares que creó cuando emitió un préstamo se encuentran ahora en Clarkston Bank.

El proceso no va a terminar ahí. Clarkston prestará los 729 dólares que ahora tiene en exceso de reservas, y el dinero que se ha creado terminará en algún otro banco, que luego tendrá exceso de reservas y creará aún más dinero. Y ese proceso sólo va a seguir adelante siempre y cuando haya exceso de reservas para pasar por el sistema bancario en forma de préstamos. ¿Cuánto va a crear en última instancia el sistema en su conjunto? Con un requisito de reserva del 10%, cada dólar en reservas respalda $10 en depósitos verificables. El $1,000 en efectivo que trajo el cliente de Acme agrega $1,000 en reservas al sistema bancario. ¡Por lo tanto, puede respaldar $10,000 adicionales! Tan solo en los tres bancos que hemos mostrado, los depósitos verificables han subido 2.710 dólares (1.000 dólares en Acme, 900 dólares en Bellville y 810 dólares en Clarkston). Bancos adicionales en el sistema seguirán creando dinero, hasta un máximo de $7,290 entre ellos. Al restar los mil mil dólares originales que habían sido parte de la moneda en circulación, vemos que la oferta monetaria podría subir hasta en $9,000.

¡Heads Up!

Observe que cuando los bancos recibían nuevos depósitos, podían hacer nuevos préstamos solo hasta el monto de sus reservas sobrantes, no hasta el monto de sus depósitos y aumentos totales de reservas. Por ejemplo, con el nuevo depósito de $1,000, Acme Bank pudo hacer préstamos adicionales de 900 dólares. Si en cambio hizo nuevos préstamos equivalentes a su incremento en las reservas totales, entonces después de que los clientes que recibieron nuevos préstamos escribieran cheques a otros, sus reservas serían menores que la cantidad requerida. En el caso de Acme, si hubiera prestado $1,000 adicionales, luego de que se escribieran cheques contra los nuevos préstamos, se habría quedado con sólo $1,000 en reservas frente a $11,000 en depósitos, para una relación de reservas de sólo 0.09, que es menor que la relación de reserva requerida de 0.1 en el ejemplo.

El multiplicador de depósitos

Podemos relacionar el incremento potencial en la oferta monetaria con el cambio en las reservas que la crearon utilizando el multiplicador de depósitos (m d), lo que equivale a la relación entre el cambio máximo posible en los depósitos verificables (∆D) y el cambio en las reservas (∆R ). En nuestro ejemplo, el multiplicador de depósitos era 10:

Ecuación 24.1

Para ver cómo se relaciona el multiplicador de depósitos m d con la relación de reserva requerida, utilizamos el hecho de que si los bancos de la economía son prestados, entonces las reservas, R, igualan la relación de reserva requerida (rrr) veces depósitos verificables, D:

Ecuación 24.2

Un cambio en las reservas produce un cambio en los préstamos y un cambio en los depósitos verificables. Una vez que los bancos estén totalmente cedidos, el cambio en las reservas, ΔR, igualará la relación de reservas requerida por el cambio en los depósitos, ΔD:

Ecuación 24.3

Resolviendo para ΔD, tenemos

Ecuación 24.4

Dividiendo ambos lados por ΔR, vemos que el multiplicador de depósitos, m d, es 1/ rrr:

Ecuación 24.5

Así, el multiplicador de depósitos viene dado por el recíproco de la relación de reserva requerida. Con una relación de reserva requerida de 0.1, el multiplicador de depósito es 10. Una relación de reserva requerida de 0.2 produciría un multiplicador de depósito de 5. Cuanto mayor sea la relación de reserva requerida, menor será el multiplicador de depósitos.

Los aumentos reales en los depósitos verificables no serán tan grandes como lo sugiere el multiplicador de depósitos. Eso es porque las condiciones artificiales de nuestro ejemplo no se cumplen en el mundo real. Algunos bancos mantienen reservas excesivas, los clientes retiran efectivo y algunos ingresos del préstamo no se gastan. Cada uno de estos factores reduce el grado en que los depósitos verificables se ven afectados por un incremento en las reservas. El mecanismo básico, sin embargo, es el descrito en nuestro ejemplo, y sigue siendo el caso de que los depósitos verificables aumenten en un múltiplo de un aumento en las reservas.

Todo el proceso de creación de dinero puede funcionar a la inversa. Cuando retiras efectivo de tu banco, reduces las reservas del banco. Así como un depósito en Acme Bank aumenta la oferta monetaria en un múltiplo del depósito original, tu retiro reduce la oferta monetaria en un múltiplo de la cantidad que retiras. Y así como el dinero se crea cuando los bancos emiten préstamos, se destruye a medida que se reembolsan los préstamos. El pago de un préstamo reduce los depósitos verificables; por lo tanto, reduce la oferta monetaria.

Supongamos, por ejemplo, que el cliente de Acme Bank que tomó prestado los 900 dólares haga un pago de $100 sobre el préstamo. Sólo una parte del pago reducirá el saldo del préstamo; parte serán intereses. Supongamos que $30 del pago es por intereses, mientras que los $70 restantes reducen el saldo del préstamo. A continuación se muestra el efecto del pago en el balance de Acme. Los depósitos verificables caen en $100, los préstamos caen en $70 y el patrimonio neto aumenta por el monto del pago de intereses, $30.

Similar al proceso de creación de dinero, el proceso de reducción de dinero disminuye los depósitos verificables en, como mucho, el monto de la reducción de depósitos multiplicado por el multiplicador de depósitos.

Figura 24.8

La Regulación de los Bancos

Los bancos se encuentran entre las instituciones financieras más reguladas. Están regulados en parte para proteger a los depositantes individuales contra prácticas comerciales corruptas. Los bancos también son susceptibles a las crisis de confianza. Debido a que sus reservas equivalen solo a una fracción de sus pasivos de depósito, un esfuerzo de los clientes por sacar todo su efectivo de un banco podría obligarlo a fallar. Unos pocos bancos mal administrados podrían crear tal crisis, llevando a la gente a intentar retirar sus fondos de bancos bien administrados. Otra razón del alto grado de regulación es que las variaciones en la cantidad de dinero tienen efectos importantes en la economía en su conjunto, y los bancos son las instituciones a través de las cuales se crea el dinero.

Seguro de Depósitos

Desde el punto de vista de un cliente, la forma de regulación más importante viene en forma de seguro de depósitos. Para los bancos comerciales, este seguro es proporcionado por la Corporación Federal de Seguros de Depósitos (FDIC). Los fondos de seguros se mantienen a través de una prima evaluada en los bancos por cada $100 de depósitos bancarios.

Si un banco comercial falla, la FDIC garantiza reembolsar a los depositantes hasta $250,000 (recaudados de $100,000 durante la crisis financiera de 2008) por banco asegurado, por cada categoría de propiedad de cuenta. Desde el punto de vista de un depositante, por lo tanto, no es necesario preocuparse por la seguridad de un banco.

Una dificultad que crea este seguro, sin embargo, es que puede inducir a los funcionarios de un banco a tomar más riesgos. Con una agencia federal a la mano para rescatarlos si fallan, se reducen los costos del fracaso. Por lo tanto, se puede esperar que los funcionarios bancarios asuman más riesgos de los que de otra manera, lo que, a su vez, hace que el fracaso sea Además, los depositantes, sabiendo que sus depósitos están asegurados, no pueden examinar las actividades crediticias de los bancos tan cuidadosamente como lo harían si consideraran que los préstamos imprudentes podrían resultar en la pérdida de sus depósitos.

Así, los bancos nos presentan un dilema fundamental. Un sistema de reservas fraccionarias significa que los bancos pueden operar solo si sus clientes mantienen su confianza en ellos. Si los clientes bancarios pierden la confianza, es probable que intenten retirar sus fondos. Pero con un sistema de reservas fraccionarias, un banco en realidad mantiene fondos en reserva iguales a solo una pequeña fracción de sus pasivos de depósitos. Si sus clientes piensan que un banco fallará e intentará retirar su efectivo, es probable que el banco falle. Los pánicos bancarios, en los que los clientes asustados se apresuran a retirar sus depósitos, contribuyeron al fracaso de un tercio de los bancos de la nación entre 1929 y 1933. El seguro de depósitos se introdujo en gran parte para dar confianza a las personas en sus bancos y evitar el fracaso. Pero el seguro de depósitos que busca evitar fallas bancarias puede llevar a una gestión menos cuidadosa y así fomentar la quiebra bancaria.

Reglamento para Prevenir Fracaso Bancario

Para reducir el número de fallas bancarias, los bancos están severamente limitados en lo que pueden hacer. Se les impide ciertos tipos de inversiones financieras y de actividades consideradas como demasiado riesgosas. Se requiere que los bancos mantengan un nivel mínimo de patrimonio neto como fracción de los activos totales. Reguladores de la FDIC realizan regularmente auditorías y otras comprobaciones de bancos individuales para garantizar que operan de manera segura.

La FDIC tiene la facultad de cerrar un banco cuyo patrimonio neto ha caído por debajo del nivel requerido. En la práctica, suele actuar para cerrar un banco cuando se vuelve insolvente, es decir, cuando su patrimonio neto se vuelve negativo. El patrimonio neto negativo implica que los pasivos del banco superan sus activos.

Cuando la FDIC cierra un banco, hace arreglos para que los depositantes reciban sus fondos. Cuando los fondos del banco son insuficientes para devolver los depósitos de los clientes, la FDIC utiliza dinero del fondo de seguros para este propósito. Alternativamente, la FDIC puede hacer arreglos para que otro banco compre el banco fallido. La FDIC, sin embargo, sigue garantizando que los depositantes no perderán dinero alguno.

Claves para llevar

- Los bancos son intermediarios financieros que aceptan depósitos, hacen préstamos y proporcionan cuentas corrientes para sus clientes.

- El dinero se crea dentro del sistema bancario cuando los bancos emiten préstamos; se destruye cuando se reembolsan los préstamos.

- Un incremento (disminución) de las reservas en el sistema bancario puede incrementar (disminuir) la oferta monetaria. El monto máximo del incremento (decremento) es igual al multiplicador de depósitos multiplicado por el cambio en las reservas; el multiplicador de depósitos es igual al recíproco de la relación de reserva requerida.

- Los depósitos bancarios están asegurados y los bancos están fuertemente regulados.

¡Pruébalo!

- Supongamos que Acme Bank inicialmente tiene $10,000 en depósitos, reservas de $2,000 y préstamos de $8,000. Con una relación de reserva requerida de 0.2, ¿se presta Acme? Mostrar el balance de Acme Bank en la actualidad.

- Ahora supongamos que un cliente de Acme Bank, que planea tomar efectivo en un viaje extendido de graduación universitaria a la India, retira $1,000 de su cuenta. Mostrar los cambios en el balance general de Acme Bank y el balance de Acme después del retiro. ¿Por cuánto son ahora deficientes sus reservas?

- Acme probablemente repondría sus reservas reduciendo los préstamos. Esta acción provocaría una contracción multiplicada de los depósitos verificables ya que otros bancos pierden depósitos porque sus clientes estarían pagando préstamos a Acme. ¿Qué tan grande sería la contracción?

Caso en punto: Un gran banco se hunde

Figura 24.9

Wikimedia Commons — CC BY-SA 3.0.

Era el favorito de Wall Street, mostró un rápido crecimiento y obtuvo grandes ganancias. Washington Mutual, un préstamo y ahorro con sede en el estado de Washington, era una institución relativamente pequeña cuyo director general, Kerry K. Killinger, tenía grandes planes. Quería transformar su pequeño Seattle S&L en el Wal-Mart de los bancos.

El señor Killinger comenzó a perseguir una estrategia relativamente sencilla. Adquirió bancos en grandes ciudades como Chicago y Los Ángeles. Adquirió bancos arriba y abajo de las costas oriente y poniente. Extendió agresivamente el crédito a individuos y familias de bajos ingresos: tarjetas de crédito, préstamos para automóviles e hipotecas. Al hacer préstamos hipotecarios a familias de bajos ingresos, WamU, como se conocía al banco, rápidamente se volvió muy rentable. Pero se estaba exponiendo a un riesgo cada vez mayor, según el New York Times.

Los precios de la vivienda en Estados Unidos se duplicaron con creces entre 1997 y 2007. Durante ese tiempo, los préstamos incluso a hogares de bajos ingresos fueron rentables. Pero, a medida que los precios de la vivienda comenzaron a caer en 2007, bancos como WaMu comenzaron a experimentar pérdidas ya que los propietarios comenzaron a alejarse de las casas cuyos valores cayeron repentinamente por debajo de sus hipotecas pendientes. WamU comenzó a perder dinero en 2007 ya que los precios de la vivienda comenzaron a caer. La compañía había ganado 3.6 mil millones de dólares en 2006, y se balanceó a una pérdida de 67 millones de dólares en 2007, según el Puget Sound Business Journal. El señor Killinger fue derrocado por la junta a principios de septiembre de 2008. El banco falló a finales de ese mes. Fue el mayor fracaso bancario en la historia de Estados Unidos.

La Corporación Federal de Seguros de Depósitos (FDIC) acababa de rescatar a otro banco, IndyMac, que era sólo una décima parte del tamaño de WamU, y habría hecho lo mismo por WamU si no hubiera podido encontrar una empresa para comprarlo. Pero en este caso, JPMorgan Chase acordó hacerse cargo de él: sus depósitos, sucursales bancarias y su cartera de activos problemáticos. ¡El gobierno y la Fed incluso negociaron el acuerdo a espaldas de WamU! Según los informes, el entonces director ejecutivo de la compañía, Alan H. Fishman, volaba de Nueva York a Seattle cuando se concretó el trato.

El gobierno estaba ansioso por negociar un acuerdo que no requiriera el uso de los fondos agotados de la FDIC tras el colapso de IndyMac. Pero lo habría hecho si no se hubiera encontrado a un comprador. Como informa la FDIC en su sitio web: “Desde la creación de la FDIC en 1933, ningún depositante ha perdido ni un centavo de los fondos asegurados por la FDIC”.

Fuentes: Eric Dash y Andrew Ross Sorkin, “El gobierno se apodera de WaMu y vende algunos activos”, The New York Times, 25 de septiembre de 2008, p. A1; Kirsten Grind, “Insiders Detail Reasons for WaMu's Falla”, Puget Sound Business Journal, 23 de enero de 2009; y sitio web de la FDIC en https://www.fdic.gov/edie/fdic_info.html.

¡Responde a Pruébalo! Problema

-

Acme Bank es prestado, ya que $2,000/ $10,000 = 0.2, que es el ratio de reserva requerido. El balance de Acme es:

Figura 24.10