En un modelo con un mercado único, hay dos variables endógenas y dos ecuaciones. Puede encontrar una solución única para\(\% \Delta P\) y\(\% \Delta Q\). Con múltiples mercados, habrá dos ecuaciones (una ecuación de oferta y una ecuación de demanda) para cada mercado. Resolver las variables endógenas se vuelve un poco complicado a menos que use álgebra matricial. Pasemos por el proceso de poner en formato matriz un modelo de dos mercados, como los representados en las Demostraciones 4.4.1 y 4.4.2 anteriores. En el caso de dos mercados habrá cuatro ecuaciones.

\(Supply \: in \: Market \: 1: \% \Delta Q_{1} = \phi_{11} \% \Delta P_{1} + \phi_{12} \% \Delta P_{2} + \% \Delta S_{1}\)

\(Demand \: in \: Market \: 1: \% \Delta Q_{1} = \varepsilon_{11} \% \Delta P_{1} + \varepsilon_{12} \% \Delta P_{2} + \% \Delta D_{1}\)

\(Supply \: in \: Market \: 2: \% \Delta Q_{2} = \phi_{21} \% \Delta P_{1} + \phi_{22} \% \Delta P_{2} + \% \Delta S_{2}\)

\(Demand \: in \: Market \: 2: \% \Delta Q_{2} = \varepsilon_{21} \% \Delta P_{1} + \varepsilon_{22} \% \Delta P_{2} + \% \Delta D_{2}\)

Para expresar estas ecuaciones en notación matricial, primero es necesario asegurarse de que los términos en estas ecuaciones estén ordenados apropiadamente

- Primero, obtener todas las variables endógenas del lado izquierdo de las ecuaciones y todos los términos exógenos a la derecha. Existen cuatro variables endógenas en este sistema. Ellos son\(\% \Delta Q_{1}\),\(\% \Delta Q_{2}\),\(\% \Delta P_{1}\), y\(\% \Delta P_{2}\). Los términos exógenos son\(\% \Delta S_{1}\),\(\% \Delta D_{1}\),\(\% \Delta S_{2}\), y\(\% \Delta D_{2}\).

- Segundo, debe haber lugar para cada variable endógena en cada ecuación. Como se muestra anteriormente,\(\% \Delta Q_{1}\) aparece únicamente en las curvas de oferta y demanda para el Mercado 1 y sólo\(\% \Delta Q_{2}\) aparece en las ecuaciones de oferta y demanda para el Mercado 2. Sin embargo, se pueden agregar\(0 \times \% \Delta Q_{1}\) a las ecuaciones al Mercado 2 y\(0 \times \% \Delta Q_{2}\) a las ecuaciones para el Mercado 1 para que cada variable endógena tenga un lugar en cada ecuación.

- Finalmente, cada variable endógena debe aparecer en el mismo orden en cada ecuación.

Un arreglo que cumpla con todos estos criterios es el siguiente.

\(Supply \: in \: Market \: 1: \% \Delta Q_{1} + 0 \times \% \Delta Q_{2} - \phi_{11} \% \Delta P_{1} - \phi_{12} \% \Delta P_{2} = \% \Delta S_{1}\)

\(Demand \: in \: Market \: 1: \% \Delta Q_{1} + 0 \times \% \Delta Q_{2} - \varepsilon_{11} \% \Delta P_{1} - \varepsilon_{12} \% \Delta P_{2} = \% \Delta D_{1}\)

\(Supply \: in \: Market \: 2: 0 \times \% \Delta Q_{1} + \% \Delta Q_{2} - \phi_{21} \% \Delta P_{1} - \phi_{22} \% \Delta P_{2} = \% \Delta S_{2}\)

\(Demand \: in \: Market \: 2: 0 \times \% \Delta Q_{1} + \% \Delta Q_{2} - \varepsilon_{21} \% \Delta P_{1} - \varepsilon_{22} \% \Delta P_{2} = \% \Delta D_{2}\)

Observe que cada variable endógena aparece ahora en cada ecuación. En cada ecuación,\(\% \Delta Q_{1}\) aparece primero,\(\% \Delta Q_{2}\) aparece segundo\(\% \Delta P_{1}\) aparece tercero, y\(\% \Delta P_{2}\) aparece cuarto. No importa qué variable endógena aparezca primero, segundo, tercero o cuarto siempre y cuando el orden de estas variables sea uniforme en todas las ecuaciones. Es decir, la variable que aparece primero debe ser la primera en cada ecuación, la variable que aparece en segundo lugar debe ser la segunda en cada ecuación, y así sucesivamente. Por último, no importa el orden de las ecuaciones. Por ejemplo, podrías haber organizado estas ecuaciones de manera que ambas ecuaciones de oferta se enumeraran primero seguidas de ambas ecuaciones de demanda, si esa fuera tu preferencia. Este sistema de ecuaciones tal como se dispone anteriormente se puede expresar en forma de matriz como se muestra a continuación.

\(\begin{bmatrix} 1 & 0 & -\phi_{11} & -\phi_{12} \\ 1 & 0 & -\varepsilon_{11} & -\varepsilon_{12} \\ 0 & 1 & -\phi_{21} & -\phi_{22} \\ 0 & 1 & -\varepsilon_{21} & -\varepsilon_{22} \end{bmatrix} \: \begin{bmatrix} \% \Delta Q_{1} \\ \% \Delta Q_{2} \\ \% \Delta P_{1} \\ \% \Delta P_{2} \end{bmatrix} = \begin{bmatrix} \% \Delta S_{1} \\ \% \Delta D_{1} \\ \% \Delta S_{2} \\ \% \Delta D_{2} \end{bmatrix}\)

Las ecuaciones están ahora en la forma\(\bf{Ax = b}\), donde\(\bf{A}\) está la matriz que contiene ceros, unos, y las elasticidades de la demanda y la oferta;\(\bf{x}\) es el vector de variables endógenas; y\(\bf{b}\) es el vector de choques exógenos. La solución a este sistema de ecuaciones viene dada por\(\bf{x = A^{-1}b}\). Demostración\(\PageIndex{1}\), proporciona un ejemplo de dos mercados como los representados gráficamente arriba en las Demostraciones 4.4.1 y 4.4.2. Los mercados en la demostración están relacionados en la demanda pero no en la oferta. La demostración le permite examinar un choque de suministro en el Mercado 1. Al igual que la demostración anterior, puede ver el papel de la retroalimentación del Mercado 1 al Mercado 2 cuando se produce el choque de suministro. Tómese un momento para verificar que entiende cómo\(\PageIndex{1}\) se construyen las matrices en Demostración dados los datos proporcionados. Observe también que los efectos del choque de suministro se ajustan a los que usted analizó anteriormente en las Demostraciones 4.4.1 y 4.4.2.

Demostración\(\PageIndex{1}\). Un choque exógeno de suministro en un sistema de dos mercados. Los mercados están relacionados en la demanda pero no relacionados en la oferta.

Teniendo en cuenta lo siguiente:

\(\phi_{11} = 1.3; \phi_{12} = 0; \varepsilon_{11} = -1.2; \varepsilon_{12} = 0.5.\)

\(\varepsilon_{21} = 0; \phi_{22} = 0.9; \varepsilon_{21} = 0.6; \varepsilon_{22} = -1.4.\)

La matriz A es:

\(\bf{A} = \begin{bmatrix} 1 & 0 & -\phi_{11} & -\phi_{12} \\ 1 & 0 & -\varepsilon_{11} & -\varepsilon_{12} \\ 0 & 1 & -\phi_{21} & -\phi_{22} \\ 0 & 1 & -\varepsilon_{21} & -varepsilon_{22} \end{bmatrix} = \begin{bmatrix} 1 & 0 & -1.3 & 0 \\ 1 & 0 & 1.2 & -0.5 \\ 0 & 1 & 0 & -0.9 \\ 0 & 1 & -0.6 & 1.4 \end{bmatrix}\)

La matriz b es:

\(\bf{b} = \begin{bmatrix} \% \Delta S_{1} \\ \% \Delta D_{1} \\ \% \Delta S_{2} \\ \% \Delta D_{2} \end{bmatrix} = \begin{bmatrix} 0 \\ 0 \\ 0 \\ 0 \end{bmatrix}\)

La matriz de solución (x) es:

\(\bf{x} = \begin{bmatrix} \% \Delta Q_{1} \\ \% \Delta Q_{2} \\ \% \Delta P_{1} \\ \% \Delta P_{2} \end{bmatrix} = \begin{bmatrix} 0 \\ 0 \\ 0 \\ 0 \end{bmatrix} \)

Los sistemas lineales de ecuaciones se pueden resolver fácilmente con las computadoras actuales. Por ejemplo, R, el software utilizado para desarrollar An Interactive Text es un excelente paquete para resolver este tipo de sistemas. La figura\(\PageIndex{1}\) contiene el código necesario para replicar los resultados en Demostración\(\PageIndex{1}\) dentro de una sesión R. R es una buena opción para este tipo de trabajo porque está diseñado para realizar operaciones matriciales, es de código abierto y se usa ampliamente en la industria, el gobierno y la academia. Los bloques grises en la Figura\(\PageIndex{1}\) son los comandos que enviarías para definir las matrices o resolver las ecuaciones. Los bloques blancos muestran la salida que generarían los comandos R. Tenga en cuenta que la solución en la Figura\(\PageIndex{1}\) coincide con la de Demostración\(\PageIndex{1}\) para un choque de suministro positivo cuando los productos son sustitutos en el consumo.

## The command below defines and prints the A matrix using the elasticities given in Demonstration 6

## (case of substitutes).

A<-matrix(c(1, 0, -1.3, 0,

1, 0, 1.2, -0.5,

0, 1, 0, -0.9,

0, 1, -0.6, 1.4),

nrow=4,byrow=T,

dimnames=list(c("S1","D1","S2","D2"),c("Q1","Q2","P1","P2"))

); A

## Q1 Q2 P1 P2

## S1 1 0 -1.3 0.0

## D1 1 0 1.2 -0.5

## S2 0 1 0.0 -0.9

## D2 0 1 -0.6 1.4

## The command below defines and prints the b vector for a positive 3 percent supply shock to Market 1.

b<-matrix(c(3,0,0,0),nrow=4,dimnames=list(c("S1","D1","S2","D2"),c("shock")));b

## shock

## S1 3

## D1 0

## S2 0

## D2 0

## The command below finds the solution to the system of equations and rounds it to three decimal places.

x<-round(solve(A,b),digits=3)

## The command below formats the row names and column name of the solution vector and displays it.

dimnames(x)<-list(c("Q1","Q2","P1","P2"),c("Pct.Change")); x

## Pct.Change

## Q1 1.354

## Q2 -0.297

## P1 -1.266

## P2 -0.330

Figura\(\PageIndex{1}\): Usando R para encontrar la solución a un modelo de equilibrio de dos mercados.

La mayoría de las hojas de cálculo también son capaces de resolver este tipo de sistemas lineales. LibreOffice Calc es un programa de hoja de cálculo de código abierto que puede tomar la inversa de un bloque de celdas que definas como matriz y multiplicarlo por un vector de columna implementando así la solución a un modelo de equilibrio de mercado como\(\bf{x = A^{-1}}\). Las funciones de hoja de cálculo necesarias son minverse (), para tomar la inversa de la\(\bf{A}\) matriz y mmult (), para multiplicar esta inversa por un bloque de celdas que contiene los choques exógenos. Las funciones minverse () y mmult () (o funciones similares a ellas) también están disponibles en programas de hojas de cálculo de suites ofimáticas de uso común.

Dado el poder de las computadoras actuales, el marco de dos mercados presentado anteriormente puede ampliarse para abarcar cualquier número de mercados. Un sistema general de\(N\) mercados sería el siguiente. Una vez definidas las matrices, la solución se puede encontrar exactamente de la misma manera que en el caso de dos mercados.

\(\begin{bmatrix} 1 & 0 & 0 & \cdots & 0 & -\phi_{11} & -\phi_{12} & \cdots & -\phi_{1N} \\ 1 & 0 & 0 & \cdots & 0 & -\varepsilon_{11} & -\varepsilon_{12} & \cdots & -\varepsilon_{1N} \\ 0 & 1 & 0 & \cdots & 0 & -\phi_{21} & -\phi_{22} & \cdots & -\phi_{2N} \\ 0 & 1 & 0 & \cdots & 0 & -\varepsilon_{21} & -\varepsilon_{22} & -\varepsilon_{2N} \\ \vdots & \vdots & \vdots & \: & \vdots & \vdots & \vdots & \: & \vdots \\ 0 & 0 & 0 & \cdots & 1 & -\phi_{N1} & -\phi_{N2} & \cdots & -\phi_{NN} \\ 0 & 0 & 0 & \cdots & 1 & -\varepsilon_{N1} & -\varepsilon_{N2} & \cdots & -\varepsilon_{NN} \end{bmatrix} \begin{bmatrix} \% \Delta Q_{1} \\ \% \Delta Q_{2} \\ \vdots \\ \% \Delta Q_{N} \\ \% \Delta P_{1} \\ \% \Delta P_{2} \\ \vdots \\ \% \Delta P_{N} \end{bmatrix} = \begin{bmatrix} \% \Delta S_{1} \\ \% \Delta D_{1} \\ \% \Delta S_{2} \\ \% \Delta D_{2} \\ \vdots \\ \% \Delta S_{N} \\ \% \Delta D_{N} \end{bmatrix} \)

Ya más, los recursos computacionales generalmente no son un factor limitante en el análisis de modelos con muchos mercados. Más bien, las estimaciones precisas de las elasticidades necesarias para implementar los modelos a menudo pueden ser desafiantes. El Grupo de Investigación en Política Alimentaria y Agropecuaria (FAPRI) mantiene modelos de mercados nacionales e internacionales de productos básicos agrícolas y proporciona una base de datos de elasticidades para productos agrícolas en muchas regiones del mundo para utilizarlos en sus esfuerzos de modelización. Durante un tiempo, el Servicio de Investigación Económica del USDA compiló una base de datos de estimaciones de elasticidad publicadas. Esto ya no es un esfuerzo activo, sino que las elasticidades compiladas están disponibles en la página web de la agencia. En algunos casos, las estimaciones de las elasticidades necesarias no existirán o quedarán desactualizadas, y será necesario estimar o imputar elasticidades para usar en un problema de modelado. El modelo de mercados de bayas frescas desarrollado por Sobekova (2012) y resumido a continuación ilustra un ejemplo razonablemente simple de una situación en la que hubo que desarrollar elasticidades para parametrizar un modelo de equilibrio.

En su tesis de maestría, Sobekova (2012) estimó las elasticidades de demanda que necesitaba para modelar mercados de berries frescos. Utilizó datos de Nielsen sobre ventas minoristas de bayas por semana en diferentes ciudades de Estados Unidos para estimar las elasticidades propias y de precios cruzados de la demanda de fresas, arándanos, moras y frambuesas. No estimó directamente las elasticidades de suministro a nivel minorista, pero pudo desarrollar estimaciones razonables de elasticidades de suministro a nivel de granja a partir de trabajos anteriores. Luego recopiló datos del Servicio de Mercadotecnia Agrícola del USDA sobre el valor de las bayas frescas en ubicaciones de los puntos de envío y estimó la elasticidad de transmisión de precios\(\tau_{i}\), entre los niveles agrícolas y minoristas del mercado. Esto le permitió expresar elasticidades de suministro a nivel minorista como

\(\phi_{i}^{R} = \tau_{i} \phi_{i}^{F},\)

donde los superíndices R y F se refieren a los niveles de venta al por menor y granja, respectivamente. Las elasticidades utilizadas en su modelo se presentan a continuación en la Tabla\(\PageIndex{1}\).

Mesa\(\PageIndex{1}\). Elasticidades utilizadas en el modelo de Sobekova (2012) del mercado minorista de bayas

| Tipo de baya |

\(P_{sb}\) |

\(P_{bb}\) |

\(P_{bk}\) |

\(P_{rb}\) |

Abastecimiento Agrícola |

Precio Transmisión |

Suministro Minorista |

| Fresas (sb) |

-1.26 |

0.32 |

0.52 |

0.39 |

0.30 |

0.98 |

0.29 |

| Arándanos (bb) |

0.12 |

-1.49 |

0.24 |

0.20 |

0.22 |

0.40 |

0.09 |

| Moras (bk) |

0.05 |

0.06 |

-1.88 |

0.06 |

0.20 |

0.47 |

0.09 |

| Frambuesas (rb) |

0.08 |

0.10 |

0.13 |

-1.66 |

0.21 |

0.59 |

0.12 |

Nota: Las elasticidades de demanda se encuentran en las primeras cuatro columnas de la tabla y pueden interpretarse como la elasticidad de la demanda minorista del producto en la fila con respecto al precio en columna.

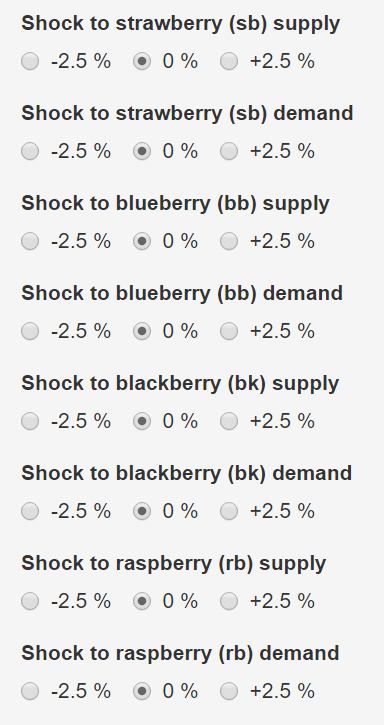

Observe de la tabla que las elasticidades de demanda de precio propio están todas en el rango elástico. Todas las elasticidades cruzadas de precios son positivas, lo que indica que los consumidores ven los diferentes tipos de berries como sustitutos. Demostración\(\PageIndex{2}\) presenta el modelo de equilibrio en forma de matriz. Existen ocho variables endógenas como se muestra en los encabezamientos de columna para la matriz A y en el vector de solución. Estos consisten en cambios porcentuales en cuatro cantidades y cuatro precios, correspondientes a cada uno de los cuatro tipos de berries del modelo. Puede controlar los choques exógenos de demanda o suministro utilizando los botones de radio en el panel izquierdo de la demostración. Tómese un momento para verificar cómo las elasticidades en Tabla se\(\PageIndex{1}\) traducen en matriz A en Demostración\(\PageIndex{2}\).

Utilice Demostración\(\PageIndex{2}\) para considerar el efecto de un choque de oferta positivo en uno de los mercados. Asegúrese de que todos los choques de demanda estén establecidos en cero, luego agregue un choque de oferta positivo a uno y solo uno de los mercados. Esto incrementará los ingresos a los productores del mercado que experimentan el positivo choque de oferta. Esto se puede ver porque el cambio positivo en la cantidad es mayor en magnitud que el cambio negativo en el precio. El impacto del choque en los productores de los mercados de berries restantes es negativo. La demanda disminuye en cada mercado no afectado por el choque debido a que los berries restantes son sustitutos de la demanda.

Consideremos ahora el efecto de un choque positivo de la demanda a uno de los mercados. Asegúrese de que todos los choques de suministro estén establecidos en cero, luego agregue un choque positivo a uno y solo uno de los mercados. El impacto es mayor en el mercado que experimenta el choque de la demanda, pero los efectos de derrame también provocan un aumento en el precio y la cantidad en cada uno de los mercados relacionados. Dedique algún tiempo a la demostración considerando otros choques a exigir y/o ofertar. si quieres poner a prueba tus conocimientos, mira si puedes replicar este modelo en una hoja de cálculo o en R.

Demostración\(\PageIndex{2}\). Implementación interactiva del modelo de Sobekova (2012) para mercados minoristas de bayas frescas.

Matriz A

Qsb Qbb Qbk Qrb Psb Pbb Pbk Prb

Supply sb 1 0 0 0 -0.29 0.00 0.00 0.00

Demand sb 1 0 0 0 1.26 -0.32 -0.52 -0.39

Supply bb 0 1 0 0 0.00 -0.09 0.00 0.00

Demand bb 0 1 0 0 -0.12 1.49 -0.24 -0.20

Supply bk 0 0 1 0 0.00 0.00 -0.09 0.00

Demand bk 0 0 1 0 -0.05 -0.06 1.88 -0.06

Supply rb 0 0 0 1 0.00 0.00 0.00 -0.12

Demand rb 0 0 0 1 -0.08 -0.10 -0.13 1.66

Vector b

Pct. Shock

Supply sb 0

Demand sb 0

Supply bb 0

Demand bb 0

Supply bk 0

Demand bk 0

Supply rb 0

Demand rb 0

Vector de solución

Pct. Change

Qsb 0

Qbb 0

Qbk 0

Qrb 0

Psb 0

Pbb 0

Pbk 0

Prb 0