13.4: Problemas de Atención a la Salud en Estados Unidos

- Page ID

- 145118

Objetivos de aprendizaje

- Resumir los problemas asociados al modelo de seguro privado que caracteriza al sistema de salud estadounidense.

- Explicar cómo y por qué ocurren errores e infecciones en los hospitales.

- Describir otros dos problemas en la atención médica de Estados Unidos que no sean la falta de seguro médico.

Como nos recuerda el continuo debate sobre el cuidado de la salud en Estados Unidos, la práctica de la medicina plantea muchos temas importantes sobre su costo y calidad. Pasamos ahora a algunos de estos temas.

Seguros Médicos Privados y la Falta de Seguros

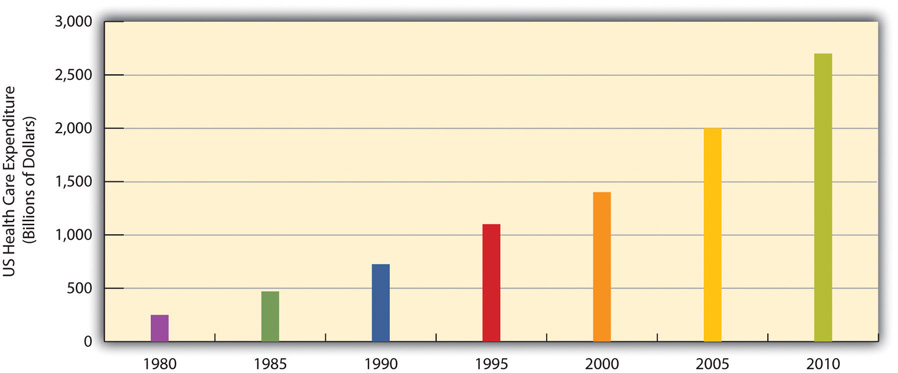

La medicina en Estados Unidos es un gran negocio. Los gastos en atención de la salud, investigación en salud y otros rubros y servicios de salud han aumentado drásticamente en las últimas décadas, habiéndose multiplicado por diez desde 1980, y ahora le cuesta a la nación más de 2.6 billones de dólares anuales (ver Figura 13.6 “Gasto en Salud de Estados Unidos, 1980—2010 (en miles de millones de dólares)”). Esto se traduce en la mayor cifra per cápita en el mundo industrial. A pesar de este gasto, Estados Unidos va a la zaga de muchas otras naciones industriales en varios indicadores importantes de salud, como ya hemos visto. ¿Por qué es así?

Gráfico 13.6 Gasto en Salud de Estados Unidos, 1980—2010 (en miles de millones de dólares)

Fuente: Datos de US Census Bureau. (2010). Resumen estadístico de Estados Unidos: 2010. Washington, DC: Imprenta del Gobierno de Estados Unidos. Recuperado de www.census.gov/compendia/statab.

Una razón importante es el sistema estadounidense de seguro médico privado. Como se discutió anteriormente, otras naciones occidentales cuentan con sistemas nacionales de atención médica y seguro de salud. En marcado contraste con estas naciones, Estados Unidos se basa en gran medida en un sistema de tarifa directa, en el que se espera que los pacientes menores de 65 años (los mayores de 65 años están cubiertos por Medicare) paguen los costos médicos ellos mismos, ayudados por un seguro médico privado, generalmente a través del empleador. En el Cuadro 13.4 “Cobertura de seguro médico en Estados Unidos, 2010” se muestran los porcentajes de estadounidenses que cuentan con seguro médico de diferentes fuentes o que no están asegurados en absoluto. (Todas las cifras corresponden al periodo anterior a que el gobierno federal aprobara a principios de 2010 la implementación del paquete importante de reformas sanitarias). Sumando las dos cifras principales de la tabla, el 54 por ciento de los estadounidenses cuentan con seguros privados, ya sea a través de sus empleadores o de sus propios recursos. Alrededor del 29 por ciento tiene algún tipo de seguro público (Medicaid, Medicare, otro público), y el 16 por ciento no tiene seguro. Este porcentaje final asciende a casi 50 millones de estadounidenses, entre ellos 8 millones de niños, que carecen de seguro médico.

Cuadro 13.4 Cobertura del seguro médico en Estados Unidos, 2010

| Fuente de cobertura | Porcentaje de personas con esta cobertura |

|---|---|

| Empleador | 49% |

| Individual | 5% |

| Medicaid | 16% |

| Medicare | 12% |

| Otros públicos | 1% |

| Sin seguro | 16% |

Fuente: Datos de Kaiser Family Foundation. (2012). Datos sobre la salud del estado de Kaiser. Recuperado de http://www.statehealthfacts.org.

Su falta de seguro médico tiene consecuencias mortales porque tienen menos probabilidades de recibir atención médica preventiva y atención de diversas afecciones y enfermedades. Por ejemplo, debido a que los estadounidenses sin seguro tienen menos probabilidades que aquellos con seguro privado de recibir pruebas de detección de cáncer, es más probable que se les diagnostique un cáncer más avanzado en lugar de una etapa temprana del cáncer (Halpern et al., 2008). Se estima que cada año mueren 45 mil personas por no contar con seguro médico (Wilper et al., 2009). El recuadro de la Nota 13.22 “Aplicación de la investigación social” discute un experimento muy informativo de la vida real sobre la diferencia que el seguro médico hace para la salud de las personas.

Aplicando la Investigación Social

Evidencia Experimental sobre la Importancia del Seguro de Salud

Si bien el 29 por ciento de los estadounidenses sí cuenta con seguro público, este porcentaje y la cobertura que brinda este seguro no empiezan a igualar la cobertura que disfruta el resto del mundo industrial. Si bien Medicare paga algunos costos médicos para los adultos mayores, vimos en el Capítulo 6 “Envejecimiento y Ageismo” que su cobertura apenas es la adecuada, ya que muchas personas deben pagar cientos o incluso miles de dólares en primas, deducibles, coseguros y copagos. El otro programa de gobierno, Medicaid, paga algunos costos de atención médica para los pobres, pero muchas familias de bajos ingresos no son lo suficientemente pobres como para recibir Medicaid. Los estándares de elegibilidad para Medicaid varían de un estado a otro, y una familia lo suficientemente pobre en un estado para recibir Medicaid podría no ser considerada lo suficientemente pobre en otro estado. El Programa Estatal de Seguro Médico Infantil (SCIP), iniciado en 1997 para niños de familias de bajos ingresos, ha ayudado algo, pero tampoco logra cubrir a muchos niños de bajos ingresos. En gran parte por estas razones, alrededor de dos tercios de los estadounidenses sin seguro provienen de familias de bajos ingresos.

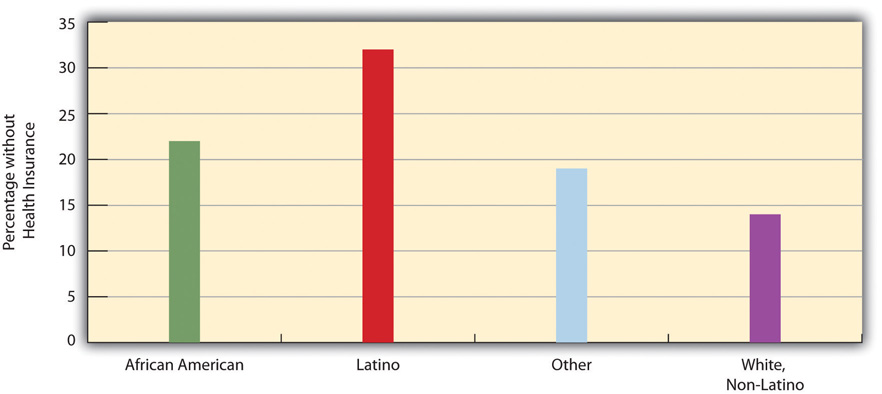

No es sorprendente que la tasa de 16 por ciento de personas sin seguro varíe según la raza y etnia (ver Figura 13.7 “Raza, etnicidad y falta de seguro médico, 2008 (Porcentaje de personas menores de 65 años sin seguro)”). Entre las personas menores de 65 años y por lo tanto no elegibles para Medicare, la tasa de personas sin seguro aumenta a casi el 22 por ciento de la población afroamericana y el 32 por ciento de la población latina. Además, 45 por ciento de los adultos menores de 65 años que viven en la pobreza oficial carecen de seguro de salud, en comparación con solo el 6 por ciento de los adultos de mayores ingresos (aquellos con ingresos superiores a cuatro veces el nivel de pobreza). Casi una quinta parte de los niños pobres no tienen seguro médico, en comparación con solo el 3 por ciento de los niños de familias de mayores ingresos (Kaiser Family Foundation, 2012). Como se discutió anteriormente, la falta de seguro médico entre los pobres y las personas de color es una razón importante de su peor salud.

Figura 13.7 Raza, etnicidad y falta de seguro médico, 2008 (Porcentaje de personas menores de 65 años sin seguro)

Fuente: Datos de Kaiser Family Foundation. (2012). Datos sobre la salud del estado de Kaiser. Recuperado de http://www.statehealthfacts.org.