4.14: El Sistema Fiscal Federal

- Page ID

- 106831

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)El Sistema Fiscal Federal

Los impuestos siempre deberán recaudarse por lo que deben cumplir ciertos requisitos: deben ser equitativos, simples y eficientes. Si se cumplen estos criterios, las personas generalmente entenderán por qué están siendo gravadas y pueden ser más receptivas a la idea del impuesto. Hay, sin embargo, dos principios que giran en torno a los impuestos. El primero es que el principio de beneficio de la tributación, que es que quienes se benefician de impuestos deben pagar en proporción al número de beneficios que reciben. El segundo concepto es el principio de capacidad de pago, en el que aquellos que pueden soportar la carga de impuestos deben pagar más que aquellos que no pueden pagar impuestos.

Los impuestos son proporcionales, progresivos o regresivos dependiendo de la forma en que la carga tributaria cambie a medida que cambia el ingreso. La principal fuente de ingresos para el gobierno federal es el impuesto sobre la renta individual, mientras que la segunda fuente más grande es el impuesto FICA utilizado para pagar el Seguro Social y Medicare. Los ingresos adicionales del gobierno incluyen impuestos especiales, impuestos sobre donaciones, derechos de aduana y tarifas de usuario.

Generalizaciones Universales

- Los impuestos influyen en la economía al afectar la asignación de recursos, el comportamiento del consumidor y la productividad y crecimiento de la nación.

- El gobierno federal recauda ingresos de una variedad de impuestos.

- Las políticas económicas gubernamentales en todos los niveles influyen en los niveles de empleo, producción y precios.

Preguntas Orientativas

- ¿Cómo afectan las políticas gubernamentales de tributación y gasto a la economía a nivel nacional?

- ¿Cuáles son los aspectos positivos y negativos de la tributación?

- ¿Cómo contribuyen los impuestos al gasto gubernamental?

Video: Día Fiscal 2016

Fuente: Prioridades Nacionales. https://www.nationalpriorities.org/budget-basics/webinars/tax-day2016-do-you-know-where-your-tax-dollar-went/

Figura 1: Formulario de Impuesto Fácil EZ 1040

Todos los años, a mediados de abril, los ciudadanos y residentes estadounidenses deben presentar un formulario de impuesto sobre la renta. En la figura anterior se muestra la forma tributaria 1040EZ, que es la más simple de todas estas formas tributarias. Para la mayoría de nosotros, esta es una de las piezas de contacto más directas que tenemos con el gobierno. Con base en las declaraciones que presentamos, estamos obligados a pagar impuestos sobre los ingresos que hemos obtenido a lo largo del año. Estos ingresos fiscales se utilizan para financiar una amplia variedad de compras gubernamentales de bienes y servicios y transferencias a hogares y empresas. Por supuesto, los impuestos sobre la renta no son exclusivos de Estados Unidos; la mayoría de los demás países requieren que sus residentes completen un tipo similar de formulario.

Desde la perspectiva de un hogar o una firma, la forma tributaria es una declaración de responsabilidad financiera. Desde el punto de vista del gobierno, la forma tributaria 1040 es un instrumento de política fiscal. El formulario 1040 se basa en el código fiscal de Estados Unidos. Los cambios en ese código pueden tener profundos efectos en la economía, tanto a corto como a largo plazo.

En este capítulo, estudiamos las diversas formas en que los impuestos sobre la renta afectan a la economía. La comprensión de los impuestos es fundamental para los formuladores de políticas que diseñan políticas fiscales y para los votantes que las eligen. Las políticas fiscales suelen ser polémicas, en gran parte porque afectan a la economía de varias maneras diferentes. Por ejemplo, en las campañas presidenciales de Estados Unidos de 2004 y 2008, uno de los temas de política económica más polémicos fue un recorte del impuesto a la renta que el presidente George W. Bush había iniciado en su primer mandato y que el Partido Republicano deseaba hacer permanente. Ese tema volvió a la vanguardia de la discusión política en 2010, cuando se renovaron estos recortes fiscales.

Los políticos han argumentado sobre este tipo de asuntos desde que se fundó el país. ¿Debería el gobierno asegurarse de que tiene suficientes ingresos fiscales para equilibrar su presupuesto? ¿Cómo debemos elevar los ingresos para pagar nuestros programas de gobierno? ¿Cuál es el impuesto apropiado sobre los ingresos que perciben las personas físicas y las sociedades? Cuestiones de política fiscal como estas se debaten en Estados Unidos y en otros países del mundo. Son preguntas difíciles tanto para políticos como para economistas.

Los políticos se centran en gran medida en quién gana y pierde, ¿qué grupos soportarán la carga de los impuestos y recibirán los beneficios del gasto y las transferencias gubernamentales? Lo hacen por razones políticas y porque un objetivo de un sistema tributario es redistribuir los ingresos. Los economistas enfatizan algo bastante diferente. Los economistas saben que los impuestos son necesarios para financiar los gastos gubernamentales. Al mismo tiempo, saben que los impuestos pueden tener el efecto negativo de distorsionar las decisiones de las personas y llevar a la ineficiencia. De ahí que los economistas se centren en diseñar un sistema tributario que logre sus objetivos de recaudación de ingresos y redistribuir los ingresos, sin distorsionar demasiado las decisiones de los individuos y las empresas.

Además, los macroeconomistas han observado que los impuestos afectan significativamente el desempeño económico general, medido por variables como el crecimiento del producto interno bruto (PIB real) real o la tasa de desempleo. El gobierno puede utilizar los cambios en los impuestos como medio para influir en el gasto agregado en la economía. En Estados Unidos, el gobierno federal a menudo ha cambiado los impuestos sobre la renta para afectar el desempeño económico general. En este capítulo, examinamos dos ejemplos: las políticas fiscales de la administración Kennedy de 1960 a 1963 y la administración Reagan de 1980 a 1988.

Nuestra discusión sobre la experiencia de recorte fiscal de Kennedy destaca la manera en que se utilizan las variaciones en los impuestos sobre la renta para ayudar a estabilizar la macroeconomía. Utilizamos los recortes de impuestos Reagan de principios de la década de 1980 para explorar las implicaciones de crecimiento de los impuestos sobre la renta, que a menudo se denominan “efectos secundarios de la oferta”.

Mapa de carreteras

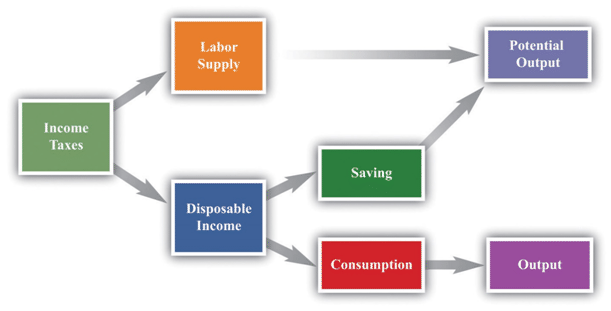

Nuestro enfoque para comprender los efectos de los impuestos sobre la renta en la economía se resume en la Figura 2:

- Los impuestos afectan el consumo y por ende el gasto agregado y la producción.

- Los impuestos afectan el ahorro y de ahí el capital social y la producción.

- Los impuestos afectan la oferta de trabajo y por ende la producción.

Figura 2: Efectos macroeconómicos de la política fiscal

Cualquier cambio en el régimen del impuesto sobre la renta afecta tanto al lado del gasto como al lado de la oferta de la economía. Nuestra razón para pensar por separado sobre los experimentos fiscales de Kennedy y Reagan es aislar los efectos del gasto y los efectos de la oferta. Una vez que entiendas estos diferentes canales, estarás equipado para evaluar otras políticas fiscales, como las adoptadas posteriormente por el presidente George W. Bush. Por último, la cifra revela que la elección entre consumo y ahorro y la elección entre trabajo y ocio están en el centro de nuestro análisis.

http://2012books.lardbucket.org/books/theory-and-applications-of-economics/s31-00-income-taxes.html

Conceptos Básicos de Tributación

Antes de profundizar en los detalles de la política fiscal del presidente Kennedy, revisamos los conceptos básicos de la tributación a la renta de las personas físicas. Esta revisión no solo es útil para tu estudio de economía, sino que también puede ser útil cuando tienes que rellenar tu propio formulario de impuesto sobre la renta. Incluso un rápido vistazo a la forma 1040EZ en la Figura 1 sugiere que los impuestos son un tema muy complejo. En efecto, el código fiscal federal estadounidense que rige los impuestos sobre la renta por sí solo llega a miles de páginas. Los impuestos que pagas dependen de tu ingreso bruto ajustado (línea 4), que es el ingreso que recibes de diversas fuentes (los principales componentes anotados en la declaración son los salarios, los ingresos por intereses y la compensación por desempleo). También hay una “deducción estándar” y una “exención” (línea 5) —para una sola persona en 2010, estas sumaron $9,350. Para el formulario EZ, sus ingresos imponibles se dan de la siguiente manera:

ingreso imponible = ingreso bruto ajustado − (deducción + exención).

Si tu situación financiera es muy sencilla, puedes presentar este formulario EZ. Sin embargo, si recibe ingresos de otras fuentes (como dividendos sobre acciones), o si desea “detallar” sus deducciones (para pagos de intereses sobre hipotecas de vivienda, hijos dependientes, impuestos a la propiedad, etc.), tiene que presentar una forma más complicada, a menudo con varios otros formularios que contienen información complementaria. Así, el cálculo del ingreso bruto ajustado y las deducciones puede ser bastante complejo. Para todos los individuos, sin embargo, la relación básica aún se mantiene:

renta imponible = ingreso bruto ajustado − (deducciones y exenciones).

Una vez que conozca sus ingresos imponibles, entonces hay diferentes tipos impositivos para diferentes niveles de ingresos. Incluso esta no es toda la historia. Existen diversos créditos fiscales para los que algunos individuos son elegibles, y también hay algo llamado el impuesto mínimo alternativo, que debe calcularse.

Tasas impositivas marginales y medias

Desde la perspectiva de la macroeconomía, esta complejidad es desalentadora, particularmente cuando recordamos que los detalles del sistema tributario varían de un país a otro y de un año a otro. Evidentemente, el impuesto sobre la renta no es algo sencillo que pueda incorporarse de manera directa a nuestros marcos. No podemos esperar incorporar todas estas características del código fiscal en nuestra teoría sin quedarnos completamente empantanados en los detalles. Si vamos a darle sentido a cómo los impuestos afectan el comportamiento del consumo, debemos dejar fuera la mayoría de estos elementos complicadores. El reto para los economistas es decidir qué características del sistema tributario son críticas para nuestro análisis y cuáles son periféricas y pueden ignorarse con seguridad.

Una característica destacable del sistema del impuesto sobre la renta es que no todos pagan la misma cantidad de impuestos. En el cuadro 1 se muestra el cronograma del impuesto sobre la renta del año 2010 para un solo contribuyente. Hay otros horarios para los miembros de un hogar que presentan conjuntamente. Estas y tablas relacionadas están disponibles en “Formularios y Publicaciones”, Servicio de Impuestos Internos, consultado el 20 de septiembre de 2011, http://www.irs.gov/formspubs/index.html. Indica cuánto impuesto se debe pagar a por un determinado nivel de ingresos imponibles.

| Si la Renta Imponible | El Impuesto Es Entonces | |||

| Ha terminado (en US$) | Pero no más (en US$) | Esta cantidad (en US$) | Más esto (%) | Del Exceso Sobre (en US$) |

| 0 | 8,375 | 0 | 10 | 0 |

| 8,375 | 34,000 | 837.50 | 15 | 8,375 |

| 34,000 | 82.400 | 4,681.25 | 25 | 34,000 |

| 82.400 | 171,850 | 16,781.25 | 28 | 82.400 |

| 171,850 | 373,650 | 41,827.25 | 33 | 171,850 |

| 373,650 | — | 108,421.25 | 35 | 373,650 |

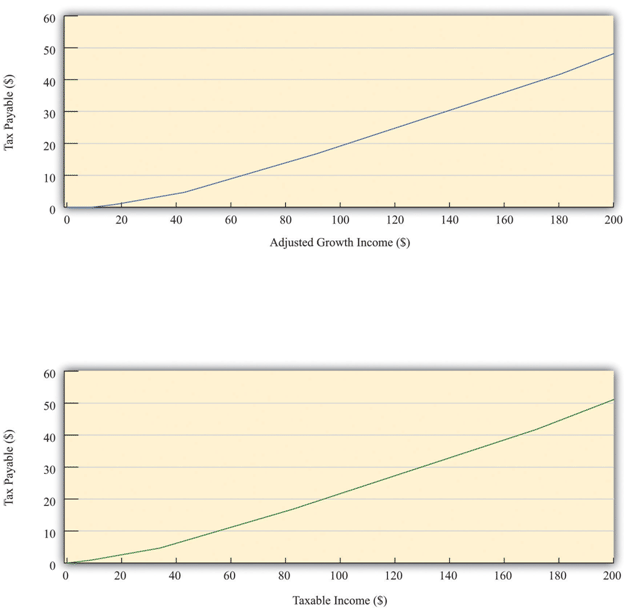

Para utilizar esta tabla, primero debes encontrar tus ingresos imponibles. Supongamos que son 20,000 dólares. Su impuesto se determina entonces a partir de la segunda fila de la tabla. Usted adeudaría 837.50 + 0.15 × (20,000 − 8,375), que es $2,581.25. En la Figura 3 se muestra la relación entre impuestos e ingresos implícita en el cronograma tributario resumido en el Cuadro 1.

Esta cifra muestra la cantidad de impuestos que debes pagar dada tu ingreso bruto ajustado (panel superior) y tus ingresos imponibles (panel inferior). Vemos dos hechos clave:

A medida que aumenta el ingreso de un individuo, él o ella paga más en impuestos (la línea se inclina hacia arriba).

A medida que aumenta el ingreso de un individuo, paga una fracción mayor de ingresos adicionales en impuestos (la línea se vuelve más pronunciada en niveles más altos de ingresos).

Esto nos lleva a dos formas de pensar sobre el horario fiscal que enfrenta un hogar.

Figura 4: Importe del Impuesto adeudado por Particulares

La cifra muestra el monto del impuesto adeudado por un solo individuo en Estados Unidos que toma la “deducción estándar”. El panel superior tiene ingresos brutos ajustados en el eje horizontal, mientras que el panel inferior tiene ingresos imponibles en el eje horizontal.

Como se muestra en el Cuadro 1, hubo seis tipos impositivos diferentes vigentes en 2010, que van desde el 10 por ciento para las personas de bajos ingresos hasta el 35 por ciento para las personas de altos ingresos. Las tasas impositivas en la cuarta columna son las tasas impositivas marginales ya que representan la tasa impositiva pagada sobre los ingresos marginales (es decir, adicionales). Así, los hogares de mayores ingresos pagan mayores tasas impositivas marginales. La tasa impositiva marginal puede verse gráficamente como la pendiente de la línea en la Figura 4.

A menudo nos interesa saber qué fracción de los ingresos de un individuo va a los impuestos. A esto se le llama la tasa impositiva promedio. Volviendo al ejemplo que calculamos anteriormente, si tienes un ingreso de 20,000 dólares y así pagas impuestos de $2,581.25, tu tasa impositiva promedio es igual a 2,581.2520,000=0.129, o 12.9 por ciento. El tipo impositivo marginal del 15 por ciento es mayor que el tipo impositivo promedio del 12.9 por ciento. Existe una diferencia entre el impuesto que pagas en promedio y la tasa impositiva que se cobra sobre el último dólar de ingresos. También se le puede dar una interpretación gráfica al tipo impositivo promedio. Es la pendiente de una línea desde el origen hasta el punto de la gráfica.

Dejando de lado los detalles de las exenciones y deducciones, la esencia del código del impuesto sobre la renta se capta en la tabla y cifras que acabamos de presentar. Incluso estos, sin embargo, son bastante complicados. Queremos incorporar los impuestos sobre la renta en nuestro marco de la economía, así que sería bueno que pudiéramos decidir sobre una forma más sencilla de representar el código fiscal. El arte de la economía radica en decidir cómo tomar algo complicado, como el código del impuesto sobre la renta de Estados Unidos, y representarlo de la manera más simple posible sin dejar de conservar las características que importan al problema en discusión.

Al observar la Figura 4, podemos ver que la relación entre los impuestos pagados y los ingresos imponibles se ve aproximadamente como una línea recta. No es exactamente una línea recta porque se vuelve más pronunciada a medida que aumentan las tasas impositivas marginales. Para nuestros propósitos en este capítulo, sin embargo, es una simplificación razonable representar esta relación como una línea, es decir, suponer que la tasa impositiva marginal es constante.

Además, ignoramos la deducción y exención estándar. Es decir, suponemos que la gente empieza a pagar impuestos sobre su primer dólar de ingresos. Así suponemos que

impuestos pagados = tasa impositiva × ingresos.

Representar el cronograma fiscal de esta manera está bien si queremos examinar la economía en su conjunto y no nos preocupa particularmente la forma en que los impuestos afectan a los diferentes hogares. Utilizamos este modelo simplificado del sistema tributario en diversos momentos de este capítulo.

Efectos de los cambios en las tasas impositivas

Podemos utilizar este sencillo modelo del sistema tributario para ver cómo un cambio en la tasa del impuesto sobre la renta afecta tanto a las personas físicas como a la economía en su conjunto. Supongamos que hay un recorte en la tasa impositiva. Dado que los impuestos pagados = tasa impositiva × ingresos, el impacto inmediato es reducir la cantidad de impuestos que pagan los hogares: para un ingreso dado, una reducción en la tasa impositiva reduce los impuestos pagados. Esto significa que el ingreso disponible, que es el ingreso sobrante después de pagar impuestos y recibir transferencias, aumenta.

¿Qué hacen los hogares con el incremento del ingreso disponible? Una respuesta probable es que un hogar típico gasta parte de este ingreso extra y ahorra el resto. Si todos los hogares siguen este patrón, entonces el aumento del gasto de cada hogar se traduce en un mayor consumo en la economía agregada. En este punto, el poder del flujo circular de ingresos se hará cargo, y el nivel de ingresos y producción en la economía aumentará aún más.

A medida que la economía se expande, la cantidad de impuestos pagados comienza a aumentar. Es decir, una consecuencia de un recorte impositivo es que la base imponible (ingresos) se expande. El efecto último de un recorte de impuestos sobre el monto total de los impuestos pagados depende tanto de esta expansión de la base imponible (ingresos) como de la reducción de la tasa impositiva.

Impuestos y distribución de ingresos

Los efectos de un recorte de impuestos no son los mismos para todos. Los cambios en el código fiscal afectan la distribución de los ingresos. Si queremos entender tales efectos, sin embargo, es un error utilizar nuestro sencillo modelo del sistema tributario. En cambio, debemos examinar cómo las tasas impositivas marginales son diferentes en los diferentes niveles de ingresos. Supongamos que las tasas impositivas marginales aumentan con los ingresos, lo que significa que las tasas impositivas promedio aumentan con los Los hogares de mayores ingresos pagan entonces una fracción mayor de sus ingresos como impuestos al gobierno. En consecuencia, la distribución de los ingresos después de impuestos es más igual que la distribución de los ingresos antes de impuestos.

Imagínese que tomamos dos individuos con diferentes niveles de ingresos y calculamos sus pagos de impuestos y sus ingresos después de impuestos. Supongamos que el primer individuo gana 20.000 dólares anuales y el otro gana 200.000 dólares. En el Cuadro 2 se muestra el monto del impuesto que cada uno paga y sus ingresos después de impuestos, con base en el cronograma fiscal del Cuadro 1. Observe de la tabla que el impuesto marginal del hogar de altos ingresos es del 33 por ciento, en comparación con el impuesto marginal del 15 por ciento del hogar de bajos ingresos. El impuesto total que paga el individuo de altos ingresos es de $51,116.75, que es casi 20 veces el impuesto que paga el hogar de bajos ingresos. Mientras que el ingreso antes de impuestos del hogar más rico fue 10 veces mayor que el del hogar más pobre, su ingreso después de impuestos es 8.5 veces mayor.

| Ingresos | Impuestos pagados | Ingresos después de impuestos |

| 20,000 | 2,581.25 | 17,418.75 |

| 200,000 | 51,116.75 | 148,883.25 |

Este ejemplo muestra que el código fiscal redistribuye los ingresos de los hogares de altos ingresos a los hogares de bajos ingresos. Además, la redistribución no necesariamente se detiene aquí. No hemos dicho nada de lo que hace el gobierno con los ingresos fiscales que recibe. Si el gobierno transfiere todos esos ingresos a hogares de bajos ingresos, entonces el efecto redistributivo combinado de impuestos y transferencias es aún más fuerte.

Cuando hablamos de los efectos de los impuestos sobre la oferta laboral y el ingreso disponible, hay que tener en cuenta que el tamaño de estos efectos es diferente para los hogares con diferentes niveles de ingresos. Estos efectos variables importan para la política de recortes fiscales porque los legisladores prestan mucha atención a qué grupos de ingresos se ven afectados por la política fiscal.

Fiscalidad

Hay dos categorías principales de impuestos: los recaudados por el gobierno federal y los recaudados por los gobiernos estatales y locales. El porcentaje que se recauda y para qué se utiliza ese ingreso varía mucho. En las siguientes secciones se explicará brevemente el sistema tributario en Estados Unidos.

Impuestos Federales

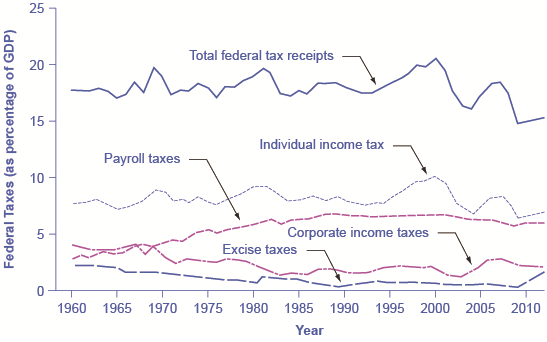

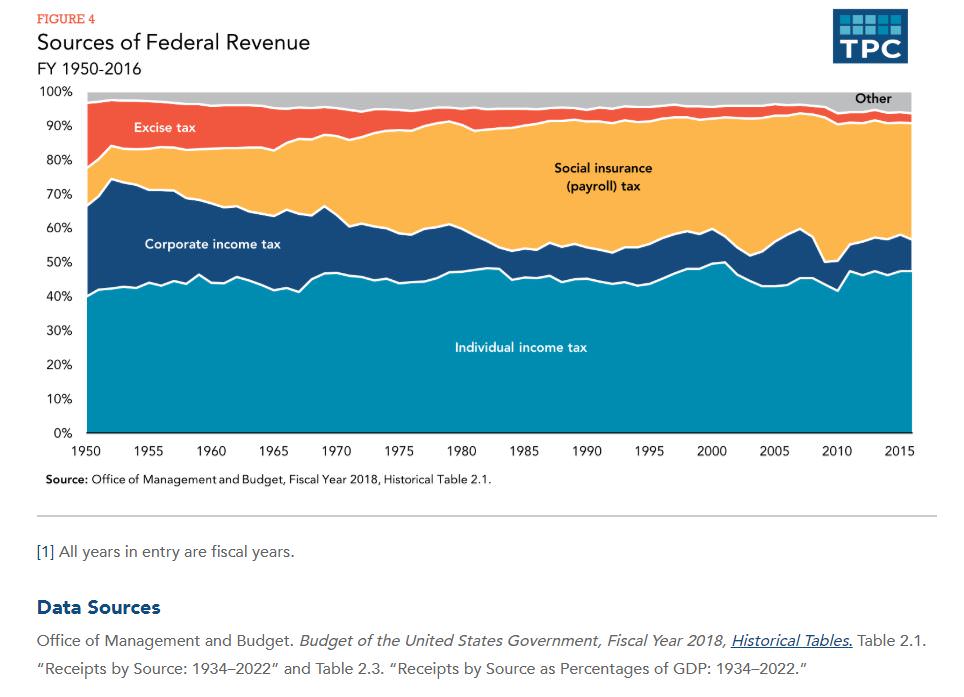

Así como muchos estadounidenses piensan erróneamente que el gasto federal ha crecido considerablemente, muchos también creen que los impuestos han aumentado sustancialmente. La línea superior de la Figura 5 muestra los impuestos federales totales como una participación del PIB desde 1960. Si bien la línea sube y baja, normalmente se mantiene dentro del rango de 17% a 20% del PIB, salvo en 2009, cuando los impuestos cayeron sustancialmente por debajo de este nivel, debido a una recesión.

Figura 5: Impuestos Federales, 1960—2012

Los ingresos fiscales federales han sido alrededor del 17— 20% del PIB durante la mayoría de los periodos de las últimas décadas. Las principales fuentes de impuestos federales son los impuestos sobre la renta individual y los impuestos sobre la nómina que financian el Seguro Social y Medicare. Los impuestos sobre la renta corporativa, los impuestos especiales y otros impuestos proporcionan acciones más pequeñas de los ingresos. (Fuente: Informe Económico del Presidente, Cuadros B-81 y B-1)

En la figura 5 también se muestran los patrones de tributación para las principales categorías de impuestos recaudados por el gobierno federal: impuestos sobre la renta de las personas físicas, impuestos sobre la nómina, impuestos sobre la renta de las sociedades e impuestos especiales. Cuando la mayoría de la gente piensa en impuestos recaudados por el gobierno federal, el primer impuesto que viene a la mente es el impuesto sobre la renta individual que vence cada año el 15 de abril (o el primer día hábil después). El impuesto sobre la renta de las personas físicas es la mayor fuente única de ingresos del gobierno federal, pero aún representa menos de la mitad de los ingresos fiscales federales.

La segunda fuente más grande de ingresos federales es el impuesto a la nómina, que proporciona fondos para el Seguro Social y Medicare. Los impuestos sobre la nómina han aumentado constantemente con el tiempo. En conjunto, el impuesto a la renta personal y el impuesto a la nómina representaron alrededor del 84% de los ingresos fiscales federales en 2012. Si bien los ingresos por impuestos sobre la renta personal representan más ingresos totales que el impuesto sobre la nómina, casi tres cuartas partes de los hogares pagan más en impuestos sobre la nómina que en impuestos

El impuesto sobre la renta es un impuesto progresivo, lo que significa que las tasas impositivas aumentan a medida que aumentan los ingresos de un hogar. Los impuestos también varían según el estado civil, el tamaño de la familia y otros factores. Las tasas impositivas marginales (el impuesto que se debe pagar sobre todos los ingresos anuales) para un solo contribuyente oscilan entre el 10% y el 35%, dependiendo de los ingresos, como explica la siguiente característica Clear It Up.

¿Cómo funciona la tasa marginal?

Supongamos que el ingreso de un solo contribuyente es de 35 mil dólares anuales. También supongamos que los ingresos de $0 a $9,075 se gravan al 10%, los ingresos de $9,075 a $36,900 se gravan al 15%, y, finalmente, los ingresos de 36.900 dólares y más se gravan al 25%. Dado que esta persona gana 35 mil dólares, su tasa impositiva marginal es del 15%.

El dato clave aquí es que el impuesto federal sobre la renta está diseñado para que las tasas impositivas aumenten hasta cierto nivel a medida que aumentan los ingresos. Los impuestos de nómina que apoyan el Seguro Social y Medicare están diseñados de una manera diferente. En primer lugar, los impuestos sobre nómina para el Seguro Social se imponen a una tasa de 12.4% hasta cierto límite salarial, fijado en $117.900 en 2014. Medicare, por otro lado, paga la atención de la salud para adultos mayores y se fija en 2.9%, sin techo superior.

En ambos casos, el patrón y el empleado dividieron los impuestos sobre la nómina. Un empleado solo ve 6.2% deducido de su sueldo para el Seguro Social, y 1.45% de Medicare. No obstante, como los economistas se apresuran a señalar, la mitad patronal de los impuestos probablemente se pasa a los empleados en forma de salarios más bajos, por lo que en realidad, el trabajador paga todos los impuestos sobre la nómina.

El impuesto a la nómina de Medicare también se llama impuesto proporcional; es decir, un porcentaje plano de todos los salarios ganados. El impuesto a la nómina del Seguro Social es proporcional hasta el límite salarial, pero por encima de ese nivel se convierte en un impuesto regresivo, lo que significa que las personas con mayores ingresos pagan una parte menor de sus ingresos en impuestos.

La tercera fuente más grande de ingresos fiscales federales, como se muestra en la Figura 5 es el impuesto sobre la renta de sociedades. El nombre común para los ingresos corporativos es “ganancias”. Con el tiempo, los ingresos del impuesto sobre la renta de las sociedades han disminuido como participación del PIB, pasando de cerca de 4% en la década de 1960 a un promedio de 1% a 2% del PIB en la primera década de la década de 2000.

El gobierno federal tiene algunas otras fuentes de ingresos más pequeñas. Impone un impuesto especial —es decir, un impuesto sobre un bien en particular— a la gasolina, el tabaco y el alcohol. Como parte del PIB, la cantidad recaudada por estos impuestos se ha mantenido casi constante a lo largo del tiempo, pasando de cerca de 2% del PIB en la década de 1960 a aproximadamente 3% para 2012, según la Oficina de Presupuesto del Congreso, no partidista. El gobierno también impone un impuesto patrimonial y de donación a las personas que pasan grandes cantidades de bienes a la siguiente generación, ya sea después de la muerte o durante la vida en forma de regalos. Estos impuestos sobre el patrimonio y las donaciones recaudaron alrededor de 0.2% del PIB en la primera década de la década de 2000. Por un capricho de la legislación, el impuesto sobre sucesiones y donaciones fue derogado en 2010, pero restablecido en 2011. Otros impuestos federales, que también son de magnitud relativamente pequeña, incluyen los aranceles recaudados sobre los bienes importados y los cargos por inspecciones de bienes que ingresan al país.

Los dos principales impuestos federales son los impuestos sobre la renta individual y los impuestos sobre la nómina que proporcionan fondos para el Seguro Social y Medicare; estos impuestos en conjunto representan más del 80% de los ingresos federales. Otros impuestos federales incluyen el impuesto sobre la renta de sociedades, los impuestos especiales sobre el alcohol, la gasolina y el tabaco, y el impuesto sobre bienes y regalos. Un impuesto progresivo es uno, como el impuesto federal sobre la renta, donde quienes tienen mayores ingresos pagan una mayor parte de los impuestos de sus ingresos que aquellos con ingresos más bajos. Un impuesto proporcional es uno, como el impuesto a la nómina para Medicare, donde todos pagan la misma parte de los impuestos independientemente del nivel de ingresos. Un impuesto regresivo es uno, como el impuesto a la nómina (por encima de cierto umbral) que apoya al Seguro Social, donde quienes tienen ingresos altos pagan una participación menor de los ingresos en impuestos que aquellos con ingresos más bajos.

Fuentes de Ingresos Federales

“Los ingresos del gobierno ascendieron a 1.3 billones de dólares a mediados de la década de 1980, y luego violaron los 2 billones de dólares en 1992 justo después de la recesión de 1990-91. En la década de 1990 los aumentos de ingresos se aceleraron, alcanzando los 3.2 billones de dólares en 1998 y alcanzando un pico de 3.7 billones de dólares en 2000. Pero en la década de 2000, con la caída de las puntocom y el 11 de septiembre, los ingresos del gobierno disminuyeron alcanzando los 3.3 billones de dólares en 2002 antes de reanudar su aumento nuevamente. Los ingresos alcanzaron por encima de los 4 billones de dólares en 2005 y los 5 billones de dólares en 2007. Luego llegó el Crash de 2008 y los ingresos del gobierno bajaron a 3.6 billones de dólares en 2009. Después de algunos años de ponerse al día, se espera que los ingresos alcancen los 6 billones de dólares en 2015. “(recuperado de http://www.usgovernmentrevenue.com/recent_revenue)

Impuestos sobre la Renta Corporativa

Las empresas que son corporaciones deben pagar impuestos sobre la renta sobre las ganancias obtenidas durante el año. Los impuestos sobre la renta de las sociedades se consideran la tercera categoría más grande de impuestos que recauda el gobierno federal. Debido a que una corporación es considerada una entidad jurídica separada, paga impuestos en función del monto de ganancias que obtuvo la empresa. Actualmente, existen varios paréntesis impositivos sobre sociedades.

| Ingresos imponibles ($) | Tasa impositiva |

| 0 a 50,000 | 15% |

| 50,000 a 75,000 | $7,500 + 25% De la cantidad superior a 50,000 |

| 75,000 a 100,000 | $13,750 + 34% De la cantidad superior a 75,000 |

| 100,000 a 335,000 | $22,250 + 39% Del monto superior a 100,000 |

| 335,000 a 10,000,000 | $113,900 + 34% Del monto superior a 335,000 |

| 10,000,000 a 15,000,000 | $3,400,000 + 35% Del monto superior a 10,000,000 |

| 15,000,000 a 18,333,333 | $5,150,000 + 38% Del monto superior a 15,000,000 |

| 18,333,333 y superiores | 35% |

Esta estructura de tasas produce una tasa impositiva plana del 34% sobre los ingresos de $335,000 a $10,000,000, aumentando gradualmente a una tasa plana de 35% sobre ingresos superiores a $18,333,333. recuperado de www.TaxPolicyCenter.org/taxfacts/content/pdf/corporate_rates.pdf

Otros Impuestos Federales

Un impuesto especial es un impuesto sobre la fabricación o venta de ciertos artículos como gasolina y licores. La Constitución de Estados Unidos ha permitido impuestos especiales desde su ratificación. Los impuestos se encuentran diversos artículos cotidianos como:

Ejemplos de impuestos especiales

Ejemplos de impuestos especialesEl impuesto especial se considera “regresivo” porque las familias de bajos ingresos tienden a gastar mayores porciones de sus ingresos en este tipo de bienes, y por lo tanto encuentran que es más una carga que las familias con mayores ingresos. El Congreso promulgó y luego retrocedió sobre el impuesto especial de 1991, también conocido como “impuesto de lujo”. El impuesto era impopular y no elevaba los ingresos que el Congreso proyectaba por lo que se retiró gradualmente en 2002. Para leer más sobre esto, visite el sitio web — http://www.wsj.com/articles/SB1041807729976794664

Otro ejemplo de un impuesto federal es el impuesto patrimonial. Este impuesto es aquel que se coloca sobre una transferencia de bienes cuando muere una persona. Los estados que valen menos del máximo estatal, no requiere que la persona que hereda el inmueble pague un impuesto. Además, un impuesto sobre donaciones es un impuesto sobre las donaciones de dinero o riqueza de una persona a otra. Este impuesto va a ser pagado por la persona que da el regalo de dinero. La razón por la que se instituyó este impuesto fue para evitar que la gente adinerada evitara impuestos regalando sus riquezas o haciendas antes de su muerte. De todos los impuestos vigentes, el impuesto a la herencia y a las donaciones son el porcentaje más pequeño recaudado por el gobierno Los derechos de aduana son un impuesto federal que pagan personas o empresas que traen mercancías de otro país. La Constitución de Estados Unidos le da al Congreso la capacidad de decidir qué productos extranjeros gravar y cuánto será el impuesto sobre esos productos. Si bien los impuestos van desde muy bajos hasta el 50%, hoy son un porcentaje muy pequeño de impuestos en comparación con hace cien años. Se cobran tarifas diversas, o tarifas de usuario, por el uso de un bien como los parques nacionales. A partir de la administración de Regan, el Congreso utilizó estas tarifas para recaudar una cantidad bastante grande de ingresos. El término “tarifas de usuario” se instituyó para que los usuarios del parque no lo asociaran con un “impuesto”.

Video: Cálculo de impuestos federales y pago para llevar a casa

Claves para llevar

La tasa impositiva marginal es la que se paga sobre un dólar adicional de ingresos, y la tasa impositiva promedio es la relación entre los impuestos pagados y los ingresos.

Cuando la tasa impositiva marginal está aumentando en los ingresos, entonces el sistema tributario se redistribuye de hogares más ricos a hogares más pobres. En este caso, los ingresos después de impuestos son más iguales que los ingresos antes de que se paguen impuestos.

Responda las preguntas de autoverificación a continuación para monitorear su comprensión de los conceptos en esta sección.

Responda las preguntas de autoverificación a continuación para monitorear su comprensión de los conceptos en esta sección. Preguntas de Self Check

- ¿Qué es la Enmienda 16?

- ¿Por qué el gobierno federal recauda un impuesto?

- ¿Qué es el sistema de retención de nómina?

- Explicar el concepto de “declaración de impuestos”.

- ¿Qué es la FICA?

- ¿Qué es un impuesto sobre la renta de sociedades?

- Enumerar otros impuestos federales.