4.13: Ingresos- La economía de la tributación

- Page ID

- 106858

Ingresos: La economía de la tributación

Todo gobierno recauda impuestos para generar dinero para pagar la operación del gobierno, financiar programas y pagar intereses sobre su deuda. Entonces, ¿de dónde viene el dinero? ¿Cómo afectan los impuestos a particulares y empresas? Los economistas examinan cómo los impuestos y otras publicaciones gubernamentales influyen en la productividad, el crecimiento, los consumidores y la asignación de recursos. Los impuestos se consideran una carga ya que pueden cambiar los incentivos para ahorrar, invertir y trabajar. Las personas o empresas que se gravan, o la incidencia de un impuesto, pueden predecirse por la oferta y la demanda. En efecto, el impuesto sobre un bien o servicio será absorbido por el productor o repercutido al consumidor. Los impuestos pueden incentivar o desalentar las actividades de los consumidores. Un aspecto positivo de un impuesto sería que a los propietarios se les permite utilizar los pagos de intereses de sus hipotecas como deducción fiscal, mientras que un impuesto al pecado es un impuesto alto que los individuos pagan sobre un producto socialmente indeseable como el tabaco. El efecto más simple es que los impuestos elevan el costo final de un bien o servicio y los consumidores reaccionarán comprando menos del producto.

Generalizaciones Universales

- Los impuestos influyen en la economía al afectar la asignación de recursos, el comportamiento del consumidor y la productividad y crecimiento de la nación.

- Los impuestos son la única forma más importante para que el gobierno recaude ingresos.

- Las políticas económicas gubernamentales en todos los niveles influyen en los niveles de empleo, producción y precios.

Preguntas Orientadoras

- ¿Qué hace el gobierno con el dinero de impuestos que recauda?

- ¿Cómo afectan las políticas gubernamentales de tributación y gasto a la economía a nivel nacional, estatal y local?

Los tres niveles de gobierno dentro de Estados Unidos requieren una enorme cantidad de dinero para ejecutar sus programas e instituir sus políticas. Según el gobierno de Estados Unidos, los tres niveles (federal, estatal, local) recaudaron casi 6 billones de dólares en ingresos para el ejercicio fiscal 2015. Desde el final de la Segunda Guerra Mundial, los ingresos han crecido exponencialmente. Al ajustarse por inflación y población, los ingresos han crecido en más de 800%. Los impuestos pueden influir en la economía al afectar diversos aspectos del comportamiento del consumidor, la asignación de recursos, el crecimiento y la productividad, así como el ahorro y el gasto, ya que la carga de impuestos puede transferirse a otros.

Video: Fundamentos del Programa de Tasas del Impuesto sobre la Renta de Estados

Fuente: Khan Academy, Fundamentos del Programa de Tasas del Impuesto sobre la Renta de los Estados Unidos https://youtu.be/OGVJfcSckUs

Elasticidad e incidencia fiscal

El ejemplo de los impuestos a los cigarrillos mostró que debido a que la demanda es inelástica, los impuestos no son efectivos para reducir la cantidad de equilibrio de fumar, y se transmiten principalmente a los consumidores en forma de precios más altos. El análisis, o manera, de cómo se divide la carga de un impuesto entre consumidores y productores se denomina incidencia fiscal. Por lo general, la incidencia, o carga, de un impuesto recae tanto en los consumidores como en los productores del bien gravado, pero si se quiere predecir qué grupo soportará la mayor parte de la carga, todo lo que se necesita hacer es examinar la elasticidad de la demanda y la oferta. En el ejemplo tabacalero, la carga fiscal cae en el lado más inelástico del mercado.

Si la demanda es más inelástica que la oferta, los consumidores soportan la mayor parte de la carga fiscal, y si la oferta es más inelástica que la demanda, los vendedores soportan la mayor parte de la carga fiscal.

La intuición para esto es simple. Cuando la demanda es inelástica, los consumidores no responden mucho a los cambios de precios, y la cantidad demandada se mantiene relativamente constante cuando se introduce el impuesto. En el caso del tabaquismo, la demanda es inelástica porque los consumidores son adictos al producto. El gobierno puede entonces pasar la carga tributaria a los consumidores en forma de precios más altos, sin mucho declive en la cantidad de equilibrio.

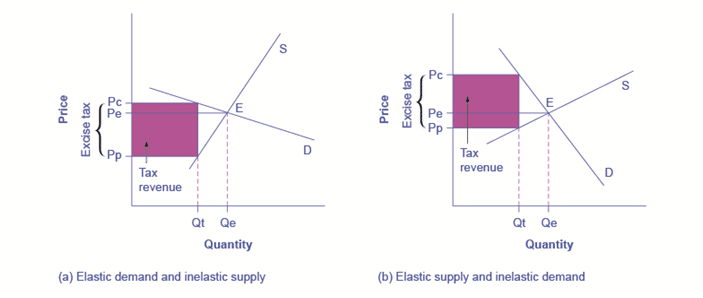

De igual manera, cuando se introduce un impuesto en un mercado con una oferta inelástica, como, por ejemplo, hoteles frente a la playa, y los vendedores no tienen otra alternativa que aceptar precios más bajos para su negocio, los impuestos no afectan en gran medida la cantidad de equilibrio. La carga fiscal ahora se pasa a los vendedores. Si la oferta fuera elástica y los vendedores tuvieran la posibilidad de reorganizar sus negocios para evitar abastecer el bien gravado, la carga fiscal sobre los vendedores sería mucho menor. El impuesto resultaría en una cantidad mucho menor vendida en lugar de los precios más bajos recibidos. La Figura 1 ilustra esta relación entre la incidencia fiscal y la elasticidad de la demanda y la oferta.

Elasticidad e incidencia fiscal

Un impuesto especial introduce una cuña entre el precio que pagan los consumidores (Pc) y el precio que reciben los productores (Pp). a) Cuando la demanda es más elástica que la oferta, la incidencia fiscal sobre los consumidores Pc — Pe es menor que la incidencia fiscal sobre los productores Pe — Pp. b) Cuando la oferta es más elástica que la demanda, la incidencia fiscal sobre los consumidores Pc — Pe es mayor que la incidencia fiscal sobre los productores Pe — Pp. Cuanto más elásticas sean las curvas de demanda y oferta, menores serán los ingresos fiscales.

En la Figura 1 (a), la oferta es inelástica y la demanda es elástica, como en el ejemplo de los hoteles frente a la playa. Si bien los consumidores pueden tener otras opciones de vacaciones, los vendedores no pueden mover fácilmente sus negocios. Al introducir un impuesto, el gobierno esencialmente crea una cuña entre el precio que pagan los consumidores Pc y el precio que reciben los productores Pp. Es decir, del precio total que pagan los consumidores, parte es retenida por los vendedores y parte se paga al gobierno en forma de impuesto. La distancia entre Pc y Pp es la tasa impositiva. El nuevo precio de mercado es Pc, pero los vendedores solo reciben Pp por unidad vendida, ya que pagan Pc-Pp al gobierno. Dado que un impuesto puede considerarse como un aumento de los costos de producción, esto también podría estar representado por un desplazamiento hacia la izquierda de la curva de oferta, donde la nueva curva de oferta interceptaría la demanda en la nueva cantidad Qt. Por simplicidad, la Figura 1 omite el desplazamiento en la curva de suministro.

El ingreso fiscal se muestra por el área sombreada, la cual se obtiene multiplicando el impuesto por unidad por la cantidad total vendida Qt. La incidencia fiscal sobre los consumidores viene dada por la diferencia entre el precio pagado Pc y el precio de equilibrio inicial Pe. La incidencia fiscal sobre los vendedores viene dada por la diferencia entre el precio de equilibrio inicial Pe y el precio que reciben después de introducir el impuesto Pp. En la Figura 1 (a), la carga tributaria recae desproporcionadamente sobre los vendedores, y una mayor proporción de los ingresos fiscales (el área sombreada) se debe al menor precio resultante que reciben los vendedores que por los precios más altos resultantes pagados por los compradores. El ejemplo del impuesto especial al tabaco podría describirse en la Figura 1 (b) donde la oferta es más elástica que la demanda. La incidencia fiscal ahora cae desproporcionadamente sobre los consumidores, como lo demuestra la gran diferencia entre el precio que pagan, Pc, y el precio de equilibrio inicial, Pe. Los vendedores reciben un precio menor que antes del impuesto, pero esta diferencia es mucho menor que el cambio en el precio de los consumidores. A partir de este análisis también se puede predecir si es probable que un impuesto genere grandes ingresos o no. Cuanto más elástica sea la curva de demanda, más fácil será para los consumidores reducir la cantidad en lugar de pagar precios más altos. Cuanto más elástica sea la curva de oferta, más fácil será para los vendedores reducir la cantidad vendida, en lugar de tomar precios más bajos. En un mercado donde tanto la demanda como la oferta son muy elásticas, la imposición de un impuesto especial genera bajos ingresos.

Se suele pensar que los impuestos especiales perjudican principalmente a las industrias específicas a las que se dirigen. Por ejemplo, el impuesto especial sobre dispositivos médicos, vigente desde 2013, ha sido polémico ya que puede retrasar la rentabilidad de la industria y, por lo tanto, obstaculizar las start-ups y la innovación médica. Pero en última instancia, si la carga fiscal recae principalmente en la industria de dispositivos médicos o en los pacientes depende simplemente de la elasticidad de la demanda y la oferta.

Comportamiento del Consumidor

En 1998 las tabacaleras estadounidenses fueron demandadas por los estados. Las tabacaleras acordaron pagar sumas anuales de dinero a los estados para compensarlos por los costos de atención médica relacionados con el tabaquismo y los estados aumentaron los “impuestos al pecado” para reducir el consumo de los consumidores. Un impuesto al pecado puede aumentar el costo del producto para ayudar a establecer el costo económico para otros y disminuir un comportamiento particular. Los esfuerzos para gravar el tabaco en Estados Unidos han generado varios millones de dólares de ingresos excedentes para los estados, sin embargo, no ha impactado a los actuales consumidores de tabaco. El tabaco es un producto inelástico y los impuestos no han afectado significativamente el consumo.

Upload.wikimedia.org/wikipedia/commons/thumb/7/73/cigarette_tax_per_state.svg/500px-cigarette_tax_per_state.svg.png

Para más información sobre impuestos y consumo ver: Una perspectiva de la economía conductual sobre la tributación al tabaco.

Además de pecar impuestos, hay impuestos que pueden incentivar ciertos tipos de actividades, como agregar energía solar a una casa puede ganarle a un propietario un crédito fiscal. Se fomenta la propiedad de la vivienda, por lo que el gobierno federal permitirá a los propietarios utilizar los pagos de intereses sobre las hipotecas como deducción de impuestos.

Asignación de recursos

Siempre que se recaude un impuesto, afectará la producción. Eso es porque un impuesto colocado a un bien aumentará el precio de ese producto cuando se venda. Este impuesto puede desplazar la curva de oferta hacia la izquierda, y el costo del impuesto eventualmente se transmitirá al consumidor. Cuando un producto aumenta de precio, la reacción del consumidor es predecible: compran menos. Cuando caen las ventas, el productor puede tener que recortar la producción o reducir los costos de mano de obra para cubrir la disminución en las ventas de productos. Si las ventas caen y no rebotan, puede afectar a los demás factores de producción. Si esto ocurre, entonces el trabajo, el capital o los empresarios pueden tener que trasladarse a otras industrias y ser “reasignados”. Si los productos son “elásticos” entonces los consumidores generalmente comprarán sustitutos si son menos costosos, o no comprarán los artículos más costosos hasta que el mercado se reajuste. Si el producto es inelástico, entonces el consumidor puede no tener más remedio que comprarlo, al tiempo que ajusta el gasto en otras áreas para compensar el aumento de precios.

Productividad y crecimiento

Finalmente, los impuestos pueden impactar tanto en la productividad como en el crecimiento económico. Existe la teoría de que si los impuestos suben, las personas estarán menos inclinadas a trabajar duro para ganar más dinero ya que necesitarán pagar más en impuestos. Es difícil cuantificar si esta teoría es, de hecho, válida. Si la gente trabaja duro, gana dinero extra, luego paga más en impuestos, ¿realmente decidirán que el dinero extra que han ganado no vale la pena ya que tuvieron que pagar más en impuestos a fin de año? Es dudoso. El monto extra de impuestos pagados están indexados y debido a que los impuestos se sacan del pago de una persona antes de que él o ella lo vea, no debería haber consecuencias negativas. Por supuesto, una persona puede estar molesta por la cantidad que se ha sacado a los efectos de pagar impuestos, pero las ganancias adicionales deben compensar cualquier cantidad razonable pagada en impuestos. Probablemente haya un nivel en el que demasiados impuestos, o impuestos demasiado altos, puedan afectar la productividad y el crecimiento, y es por ello que la gente quiere impuestos más bajos.

Impuestos Efectivos

Los impuestos deben cumplir tres criterios para que las personas estén dispuestas a pagarlos: eficientes, simples y equitativos. Los impuestos efectivos deben ser eficientes para que sean fáciles de administrar y tengan éxito en generar suficientes ingresos. Dependiendo del impuesto puede ser muy eficiente, como los impuestos sobre la renta individuales, o menos eficientes como los impuestos a las carreteras de peaje. Los impuestos sobre la renta individuales se retienen del cheque de pago de una persona y se envían directamente al Servicio de Impuestos Internos. Al cierre del año, el empleado ha pagado sus impuestos, y ahora se debe completar el papeleo para verificar el monto total que debió haberse retenido de los ingresos del empleado. Dado que los impuestos sobre la nómina son informatizados, no hay carga ni para el empleador ni para el empleado, para que se retengan los impuestos.

Por otro lado, se recauda un impuesto menos efectivo como el impuesto a las carreteras de peaje a medida que la gente usa las carreteras. El motivo de que el impuesto sea menos eficiente se debe al alto costo de cobrar el impuesto como la construcción de casetas de peaje, la contratación de trabajadores para manejar las casetas, y el costo que paga el consumidor para usar la carretera, así como la parada y salida del tráfico en la carretera. Los estados cuentan con carreteras de peaje para compensar el costo de la construcción y mantenimiento de las carreteras, pero la carga de las carreteras de peaje no siempre genera los ingresos necesarios, y por lo tanto los estados tratan de encontrar otras formas de generar ingresos, como renovar matrículas o hacer que los automóviles pasen las inspecciones estatales cada uno año.

Los impuestos también necesitan generar suficientes ingresos. Si el gobierno instituye un impuesto que no genera dinero, puede tener un impacto negativo en la industria que está gravando.

Los impuestos deben ser justos. De hecho, la mayoría de la gente cree que la única forma en que los impuestos pueden ser efectivos es si todos pagan su parte justa. Surge la pregunta de ¿qué es lo justo? ¿Deberían pagar impuestos solo los ricos? ¿Deberían todos pagar la misma cantidad en impuestos? ¿Deberían las personas pagar impuestos en proporción a lo que ganan? Existe la preocupación de que las lagunas fiscales permitan a algunas personas evitar pagar impuestos, o al menos no tanto en impuestos como deberían. Tales lagunas se oponen por razones de equidad, pero existe el argumento de que si supiera de una laguna que fuera a su beneficio, puede usarla usted mismo. En conclusión, los impuestos se considerarían más justos si hubiera menos excepciones.

Los impuestos y la ley tributaria posterior deben ser simples y fáciles de entender por quienes pagan los impuestos y quienes crean los impuestos. La gente está más dispuesta a pagar sus impuestos si los entiende. El código fiscal para Estados Unidos es muy largo y difícil de entender. Cada año el Congreso agrega, elimina y cambia leyes fiscales y tramos fiscales. Los preparadores de impuestos, así como los contribuyentes, deben intentar mantenerse al día con los cambios o ser sancionados. Muchas personas no están contentas con las leyes fiscales vigentes y han pedido cambios no sólo en la forma en que se evalúan los impuestos (impuesto fijo), sino también cambios en los tramos impositivos. Un ejemplo de un impuesto simple es un impuesto sobre las ventas. Este impuesto se tasará al momento de una compra y los impuestos se basan en el precio total del producto que se está gravando. La tasa actual del impuesto a las ventas para El Paso, Texas, es de 8.25%.

Si compra bienes por valor de $10.00, entonces multiplique 8.25% para pagar un total de $0.83 en impuestos para un total de $10.83.

Si compra bienes por valor de $22.00, entonces multiplique 8.25% para pagar un total de $1.82 en impuestos para un total de $23.82.

Vaya a Calculadora de impuestos a las ventas para obtener una calculadora de impuestos sobre ventas.

Tipos de Impuestos

En Estados Unidos, existen tres tipos de impuestos: proporcionales, progresivos y regresivos.

Impuestos proporcionales: la tasa impositiva es la misma para todos independientemente de los ingresos. Por ejemplo, si la tasa impositiva es del 10%, entonces todos, independientemente de sus ingresos, pagan la misma tasa. Si una persona ganaba 100,000 dólares y se gravaba al 10% entonces el impuesto sería de solo $10,000. No obstante, si una persona solo ganara 10 mil dólares en un año entonces su impuesto sería de $1,000 ——para esta persona sería mucho más una carga.

Video: Impuesto Proporcional

Video no disponible

Impuestos progresivos: la tasa impositiva está en una escala móvil, y cuanto más dinero gana uno, más paga en impuestos. Los impuestos progresivos utilizan una tasa impositiva marginal para ajustarse a los diversos niveles de ingresos que las personas puedan obtener.

Video: El Impuesto Progresivo sobre la Renta: Un cuento

El siguiente gráfico es para 2014 Paréntesis fiscales por ingresos y se considera progresivo

| Tasa impositiva | Archivadores individuales | Casado presentando conjuntamente o calificando viuda/viudo | Casado presentando por separado | Jefe de familia |

| 10% | Hasta $9,075 | Hasta $18,150 | Hasta $9,075 | Hasta $12,950 |

| 15% | $9,076 a $36,900 | $18,151 a $73,800 | $9,076 a $36,900 | $12,951 a $49,400 |

| 25% | $36,901 a $89,350 | $73,801 a $148,850 | $36,901 a $74,425 | 49,401 a $127,550 |

| 28% | $89,351 a $186,350 | $148,851 a 226,850$ | $74,426 a $113,425 | $127,551 a $206,600 |

| 33% | $186,351 a $405,100 | 226,851 a $405,100 | $113,426 a 202,550$ | $206,601 a $405,100 |

| 35% | $405,101 a $406,750 | $405,101 a $457,600 | $202,551 a 228,800$ | $405,101 a $432,200 |

| 39.6% | $406,751 o más | $457,601 o más | $228,801 o más | $432,201 o más |

Leer más: http://www.bankrate.com/finance/taxes/tax-brackets.aspx#ixzz3d5U58PUe

El último tipo de impuesto es un impuesto regresivo que impone la carga a quienes tienen ingresos más bajos y no a los que tienen mayores ingresos. Por ejemplo, si una persona con un ingreso de 20,000 dólares compra productos en un estado con un impuesto a las ventas de 4%, pagará más de sus ingresos por productos frente a una persona cuyo ingreso es de 100,000 dólares. Otro ejemplo de un impuesto regresivo es el impuesto FICA, que es menos una carga para alguien que gana más dinero ya que el porcentaje disminuye a medida que sube el ingreso.

Video: Impuesto Regresivo

En Estados Unidos los impuestos se basan en dos conceptos: el principio de beneficio de la tributación y el principio de capacidad de pago. El principio de beneficio es la idea de que las personas que se benefician de bienes gubernamentales deben pagar impuestos en proporción al número de beneficios que puedan recibir. El problema básico de este concepto es que las personas que más necesitan los programas del gobierno son las que tienen menos probabilidades de pagar por esos servicios. Además, ¿cómo podemos medir esos beneficios? Si se paga un impuesto sobre los viajes aéreos para mejorar los edificios del aeropuerto, y el restaurante local cerca del aeropuerto se beneficia de ese impuesto, ¿deberían tener que pagar por ese beneficio? ¿Se puede poner un valor monetario a las externalidades? Probablemente no. Por lo tanto, la idea del principio de beneficio de la tributación no es una teoría viable. El segundo concepto, el principio de capacidad de pago, es la creencia de que las personas deben pagar impuestos en función de su capacidad de pago. Si haces muy poco dinero, entonces deberías pagar menos en impuestos. Si haces más dinero, entonces deberías pagar más en impuestos. La creencia es que las personas deben pagar de acuerdo a cuánto ganan o pagan impuestos sobre una tasa impositiva marginal o una tasa impositiva progresiva.

Video: Hombre Fiscal Max

Responda las preguntas de autoverificación a continuación para monitorear su comprensión de los conceptos en esta sección.

Responda las preguntas de autoverificación a continuación para monitorear su comprensión de los conceptos en esta sección. Preguntas de Self Check

- Explique cómo los impuestos pueden afectar a la economía. Dar 4 ejemplos de su impacto.

- ¿Cuál es el propósito de un “impuesto al pecado”? Dé un ejemplo.

- Investiga en línea para averiguar qué tan altos son algunos impuestos al pecado en varios estados. Entonces investiga para ver si los impuestos al pecado hacen lo que se supone que deben hacer. ¿Qué se grava? ¿Recauda ingresos significativos? ¿Ha cambiado el comportamiento del consumidor?

- Existe la creencia de que los impuestos afectan la productividad y el crecimiento. ¿Cómo es esto posible?

- ¿Cuál es la incidencia de un impuesto? ¿A quién impacta? Dé un ejemplo.

- ¿Cuáles son los 3 criterios para los impuestos efectivos?

- Explicar el “principio de beneficio de la tributación”. Explique 2 límites del “principio de beneficio de la tributación”.

- Explique el “principio de la capacidad de pago de los impuestos”.

- ¿Cuáles son los 3 tipos de impuestos?

- ¿Qué es un impuesto proporcional?

- ¿Qué es un impuesto progresivo? ¿Cómo funciona?

- Definir impuesto regresivo.

Imagen |

Referencia | Atribuciones |

|

[Figura 2] | Crédito: Por Travürsa [GFDL (http://www.gnu.org/copyleft/fdl.html) o CC-BY-SA-3.0 (http://creativecommons.org/licenses/by-sa/3.0/)], vía Wikimedia Commons Fuente: https://commons.wikimedia.org/wiki/File:Cigarette_Tax_Per_ Licencia State.svg: CC BY-NC 3.0 |