15.2: Otras medidas para tomar decisiones

- Page ID

- 110954

En la sección anterior se exploraron los tres tipos principales de decisiones y se introdujeron diversas técnicas para tomar decisiones inteligentes de inversión. Esta sección revisa la Decisión #1 (tomar una elección entre múltiples opciones) y la Decisión #2 (siguiendo un curso de acción) e introduce nuevas características:

- Decisión #1: Examinar situaciones en las que los plazos no sean iguales en longitud.

- Decisión #2: Determinar otro método centrado en las ganancias para alcanzar la misma decisión.

Tomar decisiones para cronogramas desiguales

Considera la si tuación en la que necesitas comprar solo una de dos máquinas de $50,000 que resuelven el mismo problema. La máquina #1 tiene ahorros de $20,000 al año, mientras que la máquina #2 tiene ahorros de $14,000 al año. No obstante, la máquina #1 tiene una esperanza de vida de cuatro años, mientras que la máquina #2 tiene una esperanza de vida de ocho años. Calcular el valor presente neto en estas dos máquinas a un costo de capital del 15% revela que el\(NPV\) de la máquina #1 es igual a $7,100 mientras que el\(NPV\) de máquina #2 equivale a $12,823. ¿Es esta una comparación justa? ¿Se debe seleccionar la máquina #2 en función de su mayor\(NPV\)? La respuesta es no. El\(NPV\) análisis no tiene en cuenta que si elige la máquina #1 debe ser reemplazada después de cuatro años y una vez más tendría la oportunidad de producir más ahorros en los siguientes cuatro años, compensando así la diferencia original en\(NPV\).

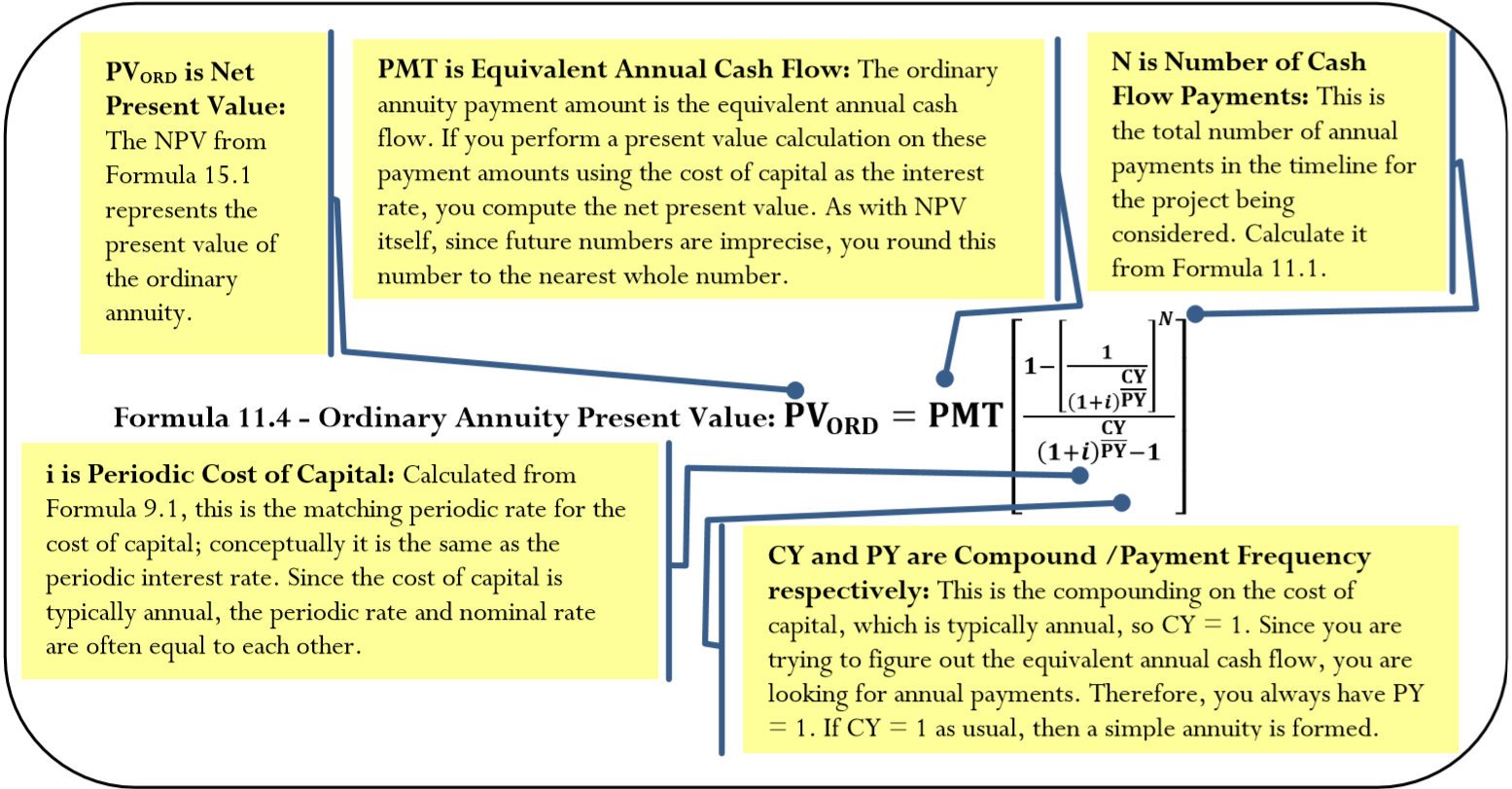

Para elegir de manera justa entre las alternativas, se necesita un cálculo que pueda equiparar dos (o más) líneas de tiempo de diferentes longitudes. Esto requiere convertir el valor actual neto de cada alternativa en su flujo de caja anual equivalente. Se trata de un monto anual de pago de anualidad que, cuando se presenta valorado utilizando el costo del capital, llega al\(NPV\) mismo que todos los flujos de efectivo originales.

La Fórmula

Para llegar al flujo de caja anual equivalente, es necesario aplicar dos fórmulas:

- La Fórmula 15.1 calcula el valor presente neto para cada alternativa que esté considerando.

- Para convertir cada cálculo d\(NPV\) en un pago de flujo de efectivo nnual, convierta el valor presente neto en una anualidad que posea un costo anual de capital y pagos anuales de fin de intervalo, ¡o una anualidad simple ordinaria! La Fórmula 11.4 se reproduce a continuación para ilustrar cómo puede adaptar esta fórmula para adaptarse a los propósitos del flujo de caja anual equivalente.

Cómo funciona

Siga estos pasos para calcular el flujo de caja anual equivalente:

Paso 1: Para cada proyecto alternativo, dibujar una línea de tiempo y calcular el valor presente neto using Fórmula 15.1 y th e técnicas discutidas en la Sección 15.1.

Paso 2: Para cada proyecto alternativo, calcule la tasa de interés periódica usando la Fórmula 9.1 y el número de pagos de anualidades usando la Fórmula 11.1. Después resolver Fórmula 11.4 fo r\(PMT\).

Paso 3: Compara el flujo de caja anual equivalente de cada alternativa y toma la mejor decisión.

Notas Importantes

Factorizar las expectativas de vida desiguales de los proyectos es importante para situaciones en las que se puede elegir solo uno de los muchos proyectos mutuamente excluyentes. Esta es la base de la Decisión #1. Con respecto a las demás decisiones:

- Solo hay un cronograma a considerar en la Decisión #2 (persiguiendo un curso de acción), por lo que no se aplica el tema de las expectativas de vida desiguales.

- En la Decisión #3 (tomar múltiples elecciones bajo restricciones), la relación de valor presente neto proporciona un medio adecuado para igualar diferentes líneas de tiempo. No necesitas el flujo de caja anual equivalente.

Para cada una de las siguientes decisiones donde proyectos alternativos resuelvan el mismo problema y solo se pueda elegir uno (una situación de Decisión #1), indicar si la decisión debe tomarse a través de la comparación\(NPV\) o flujos de efectivo anuales equivalentes.

- Proyecto #1 con una vida de siete años; Proyecto #2 con una vida de siete años

- Proyecto #1 con una vida de cinco años; Proyecto #2 con una vida de siete años

- Contestar

-

- \(NPV\); cada alternativa tiene el mismo marco de tiempo.

- Flujo de caja anual equivalente; cada alternativa tiene un marco de tiempo diferente

Recordemos la situación anterior en la que solo se puede comprar una de dos máquinas iguales a 50.000 dólares. La máquina #1 tiene ahorros de $20,000 al año, mientras que la máquina #2 tiene ahorros de $14,000 al año. No obstante, la máquina #1 tiene una esperanza de vida de cuatro años, mientras que la máquina #2 tiene una esperanza de vida de ocho años. El costo del capital es del 15%. Determine qué máquina se debe comprar y el beneficio anual de su elección.

Solución

Observe que se encuentra en una situación de Decisión #1 y necesita elegir entre estas dos alternativas. También fíjese que se conoce el costo del capital pero los plazos son diferentes. Es necesario utilizar el flujo de caja anual equivalente para tomar la decisión.

Lo que ya sabes

Paso 1:

Las líneas de tiempo para la máquina #1 y la máquina #2 aparecen a continuación, respectivamente.

Máquina #1:\(PV\) = −$50,000,\(IY\) = 15%,\(CY\) = 1,\(PMT\) = $20,000,\(PY\) = 1,\(FV\) = $0, Años = 4

Máquina #2:\(PV\) = −$50,000,\(IY\) = 15%,\(CY\) = 1,\(PMT\) = $14,000,\(PY\) = 1,\(FV\) = $0, Años = 8

Cómo Llegarás

Paso 1 (continuación):

Cada línea de tiempo representa una anualidad simple ordinaria. Calcule el valor presente neto aplicando las Fórmulas 9.1, 11.1, 11.4 y Fórmula 15.1 a cada alternativa.

Paso 2:

Para cada alternativa, calcule el flujo de caja anual equivalente usando la Fórmula 11.4 (reordenando para\(PMT\)).

Paso 3:

Tomar la decisión.

Paso 4:

Determine anualmente cuánto mejor es su decisión tomando el flujo de caja anual equivalente de su alternativa elegida y restando el flujo de caja anual equivalente de la otra alternativa.

Realizar

Máquina #1:

Paso 1:

\(i=15 \% / 1=15 \% ; N=1 \times 4=4 \)pagos

\[PV_{ORD}=\$ 20,000\left[\dfrac{1-\left[\dfrac{1}{(1+0.15)^{\frac{1}{1}}}\right]^{4}}{(1+0.15)^{\frac{1}{1}-1}}\right]=\$ 57,099.56725 \nonumber \]

\[\begin{aligned}NPV&=\$ 57,099.56725-\$ 50,000\\&=\$ 7,099.56725 \\ &==>\$ 7,100 \end{aligned} \nonumber \]

Paso 2:

\[\begin{aligned} PMT&=\dfrac{\$ 7,100}{\left[\dfrac{1-\left[\dfrac{1}{(1+0.15)^{\frac{1}{1}}}\right]^{4}}{(1+0.15)^{\frac{1}{1}}-1}\right]}\\ &=\$2,486.883996\\ &==>\$2,487 \end{aligned} \nonumber \]

Máquina #2:

Paso 1:

\(i=15 \% / 1=15 \% ; N=1 \times 8=8 \nonumber \)pagos

\[PV_{ORD}=\$ 14,000\left[\dfrac{1-\left[\dfrac{1}{(1+0.15)^{\frac{1}{1}}}\right]^{8}}{(1+0.15)^{\frac{1}{1}-1}}\right]=\$ 62,822.50111 \nonumber \]

\[\begin{aligned}NPV&=\$ 62,822.50111-\$ 50,000\\&=\$ 12,822.50111 \\ &==>\$ 12,823\end{aligned} \nonumber \]

Paso 2:

\[\begin{aligned} PMT&=\dfrac{\$ 12,823}{\left[\dfrac{1-\left[\dfrac{1}{(1+0.15)^{\frac{1}{1}}}\right]^{8}}{(1+0.15)^{\frac{1}{1}}-1}\right]}\\ &=\$2,857.606699\\ &==>\$2,858 \end{aligned} \nonumber \]

Paso 3:

La mejor opción es la máquina #2 porque tiene un mayor flujo de caja anual equivalente de $2,858.

Paso 4:

Beneficio anual = Máquina #2 − Máquina #1 = $2,858 − $2,487 = $371

Instrucciones de la calculadora

| Flujos de efectivo | ||||

|---|---|---|---|---|

| Máquina #1 | Máquina #2 | |||

| Flujo de caja | Monto (\(CXX\)) | Frecuencia (\(FXX\)) | Monto (\(CXX\)) | Frecuencia (\(FXX\)) |

| \(CF0\) | -50000 | N/A | -50000 | N/A |

| C01 y F01 | 20000 | 4 | 14000 | 8 |

| \(NPV\) | ||

|---|---|---|

| \ (NPV\) "> | Máquina #1 | Máquina #2 |

| \ (VAN\) ">\(I\) | 15 | 15 |

| \ (VAN\) ">\(NPV\) | Respuesta: 7,099,567254 | Respuesta: 12,822.50111 |

| Máquina | Modo | \(N\) | \(I/Y\) | \(PV\) | \(PMT\) | \(FV\) | \(P/Y\) | \(C/Y\) |

|---|---|---|---|---|---|---|---|---|

| 1 | FINAL | \ (N\) ">4 | \ (I/Y\) ">15 | \ (PV\) ">-7100 | \ (PMT\) ">Respuesta: 2,486.883996 | \ (FV\) ">0 | \ (P/Y\) ">1 | \ (C/Y\) ">1 |

| 2 | \(\surd\) | \ (N\) ">8 | \ (I/Y\) ">\(\surd\) | \ (PV\) ">-12823 | \ (PMT\) ">Respuesta: 2,857.606699 | \ (FV\) ">0 | \ (P/Y\) ">\(\surd\) | \ (C/Y\) ">\(\surd\) |

La decisión inteligente es comprar la máquina #2 porque produce el flujo de caja anual equivalente más alto de $2,858, lo que representa un ahorro de $371 más al año que la máquina #1.

Tasa Interna de Retorno

Otro método para llegar a una decisión a la hora de elegir si seguir un solo curso de acción (Decisión #2) implica porcentajes. Si bien los\(NPV\) cálculos de la Sección 15.1 proporcionan una magnitud monetaria exacta del proyecto, la mentalidad común en los negocios se centra en la rentabilidad como un porcentaje y no una cantidad en dólares. Así, las decisiones se basan en la tasa interna de rendimiento de un proyecto, o TIR para abreviar. El TIR es la tasa porcentual anual de retorno de la inversión que se realiza de tal manera que el valor presente neto de todos los flujos de efectivo en un proyecto en particular sea igual a cero.

Para interpretar la TIR, examinar los criterios de\(NPV\) d ecisión y la relación con la TIR:

- Si el valor presente neto es mayor o igual a $0, perseguir el proyecto.

- Si el\(NPV\) es mayor que cero, la definición de TIR requiere que encuentres una tasa de rendimiento tal que tu valor actual se convierta en cero. Matemáticamente esto significa que se debe usar una tasa de descuento más alta para calcular su valor actual. Es decir, la TIR es mayor que el costo del capital.

- Si el\(NPV\) igual a cero, por definición el costo del capital y la TIR son el mismo valor.

- Si el valor actual neto es menor a $0, no perseguir el proyecto. La TIR requiere que encuentres una tasa de retorno donde el valor presente se convierta en cero. Matemáticamente esto significa que se debe usar una tasa de descuento más baja para calcular su valor actual. Es decir, la TIR es menor que el costo del capital.

Esta tabla resume cómo decidir si seguir un solo curso de acción utilizando el método TIR en lugar del\(NPV\) met hod.

| Si... | Entonces... | Entonces... | Decisión |

|---|---|---|---|

| \(NPV>0\) | TIR > Costo de capital | Es rentable ya que gana suficiente dinero para cubrir los costos | Perseguir el proyecto |

| \(NPV=0\) | TIR > Costo de capital | Se rompe a la par y solo paga las facturas | Esta es la condición económica mínima para perseguir el proyecto |

| \(NPV<0\) | TIR > Costo de capital | No es rentable y no gana suficiente dinero para cubrir los costos | No perseguir el proyecto |

La Fórmula

Resolver la tasa interna de rendimiento requiere que calcule la tasa de interés compuesta anual para el proyecto. Para anualidades, la sustitución y reorganización de la Fórmula 15.1 produce:

\[NPV=\text { (Present Value of All Future Cash Flows) - (Initial Investment) } \nonumber \]

\[\$0=PMT\left[\dfrac{1-\left[\dfrac{1}{\left(1+i\right )^{\frac{CY}{PY}}} \right ]^N}{(1+i)^{\frac{CY}{PY}}-1}\right ] -(\text { Initial Investment }) \nonumber \]

\[\text { Initial Investment }=PMT\left[\begin{array}{c}{1-\left[\dfrac{1}{(1+i)^{\frac{CY}{PY}}}\right]^{N}} \\ (1+i)^{\frac{CY}{PY}}-1\end{array}\right] \nonumber \]

El único método algebraico para resolver esta fórmula general para la tasa de interés periódica es a través de ensayo y error, que consume mucho tiempo e ineficiente. El mismo problema algebraico existe si sus flujos de efectivo consisten en múltiples cantidades de suma global en diferentes momentos en el tiempo. Supongamos que tiene entradas de $15,000 y $10,000 al final de los años uno y dos, respectivamente. Ta king Formula 15.1 has ve:

\[NPV=\text { (Present Value of All Future Cash Flows) - (Initial Investment) } \nonumber \]

\[\$ 0=\left(\$ 15,000 /(1+i)^{1}+\$ 10,000 /(1+i)^{2}\right)-(\text { Initial Investment }) \nonumber \]

\[\text { Initial Investment }=\$ 15,000 /(1+i)^{1}+\$ 10,000 /(1+i)^{2} \nonumber \]

Es algebraicamente difícil resolver esta fórmula para la tasa de interés periódica.

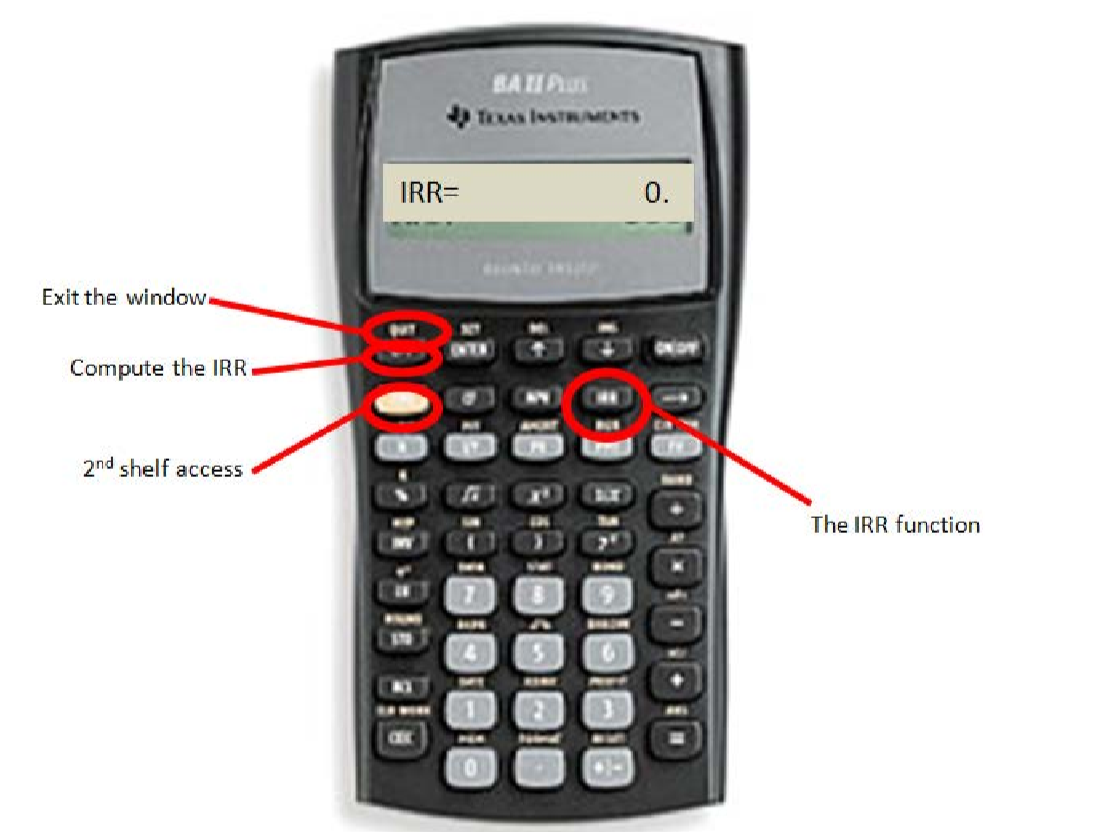

Por lo tanto, utilizando el mismo proceso que en la Sección 11.6, debes dejar que la calculadora BAII Plus realice la prueba y error y llegue a la solución. Tenga en cuenta que Excel también puede realizar este cálculo, y la fórmula está preprogramada en la plantilla de capítulos.

Cómo funciona

Siga estos pasos para resolver la tasa interna de retorno:

Paso 1: Dibuja un cronograma para ilustrar los flujos de efectivo involucrados en el proyecto.

Paso 2: Si usa prueba y error manual, configura la fórmula algebraica apropiada para llegar a un\(NPV\) de $0 e iniciar la secuencia de iteraciones para generar la solución. Alternativamente, use tecnología como la calculadora BAII Plus ingresando los flujos de efectivo y resolviendo para la TIR.

Paso 3: Comparar la TIR con el costo del capital y tomar una decisión.

Notas Importantes

Uso de la Función IRR en la Calculadora BAII Plus. Utilice la función IRR junto con la función CF (flujo de caja). Una vez que haya ingresado todos los flujos de efectivo, active la función IRR presionando la tecla IRR seguida del botón CPT para realizar el cálculo. El resultado es un porcentaje en formato porcentual. Para salir de la ventana, presione 2nd Quit. Recordemos que debido al método de prueba y error requerido, la calculadora puede dudar brevemente antes de mostrar la solución.

Cosas a tener en cuenta

Al tomar decisiones, usa la tasa interna de retorno solo para determinar si se debe seguir o no un camino en particular (que es la Decisión #2). La tasa interna de rendimiento no debe utilizarse cuando se toma una elección entre múltiples opciones (Decisión #1) o cuando se toman múltiples elecciones bajo restricciones (Decisión #3). Esta regla está vigente por dos razones:

- Se ignora el costo del capital. La TIR no tiene en cuenta el costo del capital en sus cómputos. Recordemos que el concepto fundamental de valor temporal del dinero requiere que todo el dinero esté en la misma fecha utilizando una tasa de interés apropiada, el costo del capital, antes de que se pueda tomar cualquier decisión. Por lo tanto, si no ha tenido en cuenta el costo del capital, entonces su análisis es incompleto y elegir entre diferentes alternativas basadas únicamente en la TIR es defectuoso.

- Se ignora la magnitud de la decisión. Puede suceder fácilmente que una alternativa tenga una TIR alta pero una baja\(NPV\). Por ejemplo, utilizando un costo de capital del 10% considera dos alternativas. La alternativa A invierte $1 y un año después devuelve $1.50. El TIR es del 50%, mientras que el\(NPV\) es de $0.36. La alternativa B invierte $1,000 y un año después devuelve $1,250. El TIR es del 25%, mientras que el\(NPV\) es de 136.36 dólares. Si elige entre estas dos opciones en función de la TIR, selecciona la Alternativa A, lo que resulta en un valor presente neto que es $136 menor que para la Alternativa B.

En cada una de las siguientes situaciones, determinar si el proyecto debe ser perseguido o no.

- Costo de capital = 15%; TIR = 17%

- Costo de capital = 12%; TIR = 9%

- Costo de capital = 14%; TIR = 14%

- Contestar

-

- Perseguirlo; TIR > costo de capital

- No lo persigas; TIR < costo de capital

- Condición mínima para perseguirlo; TIR = costo de capital (rompe incluso

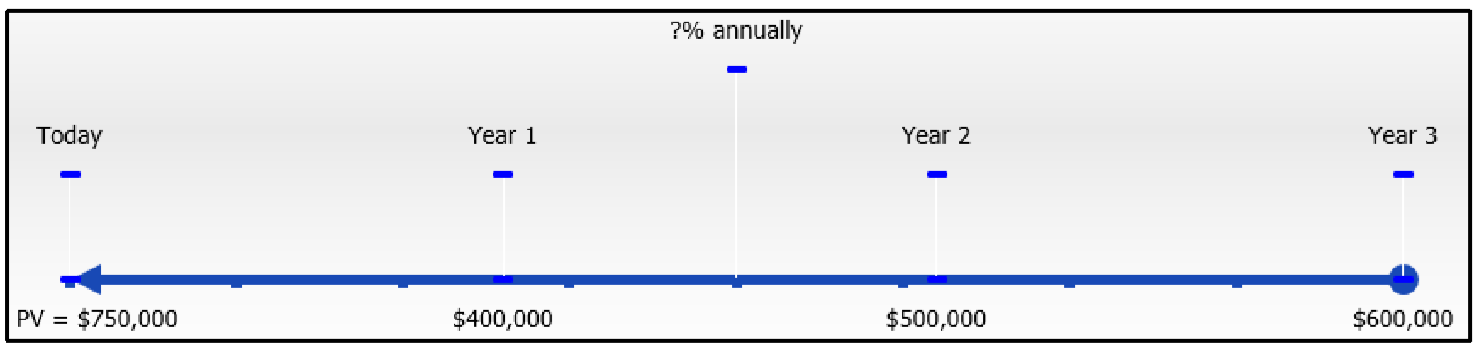

Tim Hortons ha comprado el contrato de arrendamiento de un espacio de concesión en el sitio de tres años en la cafetería de una universidad local por $750,000. Se espera que la franquicia gane $400,000, $500,000 y $600,000 en ganancias por año durante los primeros tres años, respectivamente.

- ¿Cuál es la tasa interna de retorno de la inversión?

- Si el costo del capital es del 20%, ¿Tim Hortons tomó una decisión financiera inteligente?

Solución

Es necesario calcular la tasa interna de rendimiento (TIR) para este proyecto. Una vez calculado, puede compararlo con el costo de capital proporcionado para evaluar la decisión.

Lo que ya sabes

Paso 1:

El cronograma de este proyecto aparece a continuación.

\(PV\)= 750.000$,\(CY\) = 1

\(C01\)= $400,000, Años = 1

\(C02\)= $500,000, Años = 2

\(C03\)= $600,000, Años = 3

Cómo Llegarás

Paso 2:

Este proyecto involucra múltiples flujos de efectivo de suma global, por lo que aplique las Fórmulas 9.2 y 9.3 (reordenadas para\(PV\)). Sustituir a la Fórmula 15.1 redispuesta. Álgebraicamente, esto debe resolverse a través de ensayo y error para i (tenga en cuenta que\(i = IY\) dado que la frecuencia de composición es 1). Alternativamente, use la función de flujo de caja y tasa de retorno interna en su calculadora.

Paso 3:

Comparar la TIR con el costo de capital para tomar la decisión.

Realizar

Paso 2:

Flujo de caja 1:\(N=1 \times 1=1 \text { compound; } PV=\$ 400,000 \div(1+i)^{1} \)

Flujo de caja 2:\(N=1 \times 2=2 \text { compounds; } PV=\$ 500,000 \div(1+i)^{2} \)

Flujo de caja 3:\(N=1 \times 3=3 \text { compounds; } PV=\$ 600,000 \div(1+i)^{3} \)

\(\$ 750,000=\$ 400,000 \div(1+i)^{1}+\$ 500,000 \div(1+i)^{2}+\$ 600,000 \div(1+i)^{3} \)

A través de prueba y error o usando la calculadora (ver instrucciones abajo), la solución calculada es:\(IY\) = 40.9235%

Paso 3:

40.9235% > 20% ==> decisión inteligente

Instrucciones de la calculadora

| Flujo de caja | Monto (\(CXX\)) | Frecuencia (\(FXX\)) |

|---|---|---|

| CF0 | \ (CXX\)) ">-750000 | \ (FXX\)) ">N/A |

| C01 y F01 | \ (CXX\)) ">400000 | \ (FXX\)) ">1 |

| C02 y F02 | \ (CXX\)) ">500000 | \ (FXX\)) ">1 |

| C03 y F03 | \ (CXX\)) ">600000 | \ (FXX\)) ">1 |

TIR

Respuesta: 40.923472

Dado que la tasa interna de rendimiento de este proyecto es de 40.9235%, lo que supera con creces el costo de capital del 20%, Tim Hortons tomó una decisión financiera muy inteligente al perseguir este proyecto.