15.1: Valor Presente Neto

- Última actualización

- 30 oct 2022

- Guardar como PDF

( \newcommand{\kernel}{\mathrm{null}\,}\)

Si decide seguir un curso de acción, ¿cuál es el beneficio o costo neto de tomar esa decisión? ¿Cómo se puede saber sistemáticamente qué opción es financieramente superior?

Digamos que su departamento de marketing piensa que ha tropezado con el siguiente producto caliente en llegar al mercado. Los costos estimados de investigación y desarrollo son de $10 millones hoy en día con un costo de revitalización esperado de 5 millones de dólares en cinco años. El producto llega a las repisas en dos años. Las ganancias estimadas al cierre del año son de 4 millones de dólares en los tres primeros años y de 3 millones de dólares para los dos años siguientes. En ese momento, el rápido ritmo de la tecnología pondrá fin al ciclo de vida del nuevo producto. Este último año ganará un estimado de $1 millón en ganancias. Los fondos necesarios para este proyecto se obtendrán en 12% compuesto anualmente. ¿Este proyecto tiene sentido financiero? Tu compañero de trabajo argumenta que la decisión es clara: gastarías 15 millones de dólares para ganar 19 millones de dólares, por lo que el proyecto debería seguir adelante. ¿Qué opinas?

El análisis de su compañero de trabajo sumó los números nominales. Esto claramente viola el concepto fundamental de valor temporal del dinero. En esta sección, exploraremos diferentes tipos de decisiones de inversión y estudiaremos técnicas para tomar decisiones financieras óptimas.

¿Qué implica tomar decisiones comerciales monetarias?

Las decisiones de inversión deben considerar tanto el tipo de decisión que se toma como la fuente de financiamiento, lo que influye en la tasa de interés utilizada en los cálculos financieros.

¿Qué tipo de decisión se está tomando?

Si bien no existe tal cosa como una decisión “estándar” o “normal”, muchas decisiones comerciales parecen caer en las mismas tres categorías:

- Decisión #1: Hacer una elección entre múltiples opciones. Cuando te enfrentas a una variedad de opciones que resolverán tu problema, ¿cuál opción es financieramente la mejor?

- Decisión #2: Decidir si seguir un curso de acción. Cuando te enfrentas a un solo curso de acción en particular, ¿lo haces o no?

- Decisión #3: Hacer múltiples elecciones bajo restricciones. Si tienes recursos limitados y muchas oportunidades diferentes entre las que puedes elegir más de una, ¿cómo seleccionas qué oportunidades perseguir y cuáles dejar pasar?

¿Qué fuente monetaria se está utilizando y cuánto cuesta?

La estructura de muchas decisiones sigue el viejo adagio de que hay que gastar dinero para ganar dinero. Muchos cursos de acción requieren una inversión por adelantado (costos) para recibir la recompensa (ganancias) en el futuro. Esto significa que necesitas aprovechar una fuente de dinero antes de poder seguir adelante con cualquier curso de acción. Los individuos y las corporaciones pueden acceder a muchas de las mismas fuentes monetarias, pero los negocios tienen opciones adicionales que no están disponibles para los individuos.

- Fuentes de Financiamiento Personal. Tienes opciones limitadas para obtener dinero. Por lo general, puedes usar financiamiento de deuda como un préstamo de un banco o una línea de crédito, o puedes retirar dinero de un fondo de inversión o cuenta de ahorros.

- Si pides prestado, el costo financiero del proyecto es la tasa de interés que se está cobrando sobre los fondos prestados. Por lo tanto, si financia el proyecto utilizando un préstamo al 8.5% compuesto anualmente, la tasa de interés del préstamo se convierte en la tasa nominal que debe utilizar en los cálculos del valor temporal requerido del dinero.

- Si retiras dinero de una inversión, el costo de este proyecto es la tasa de interés que renuncias a esos fondos. Por ejemplo, si sacas el dinero de un GIC que gana 4% compuesto anualmente, debes usar la tasa de interés del GIC en los cálculos de decisión.

- Fuentes de Financiamiento Empresarial. Los negocios tienen sustancialmente más opciones que los individuos a la hora de obtener financiamiento. Además del financiamiento de deuda y las inversiones corrientes, las empresas también pueden emitir bonos o usar financiamiento de capital, como ofrecer acciones de la compañía. También es posible el trueque con socios comerciales. Sin embargo, se aplica el mismo principio: Cualquiera que sea la tasa de interés que implique la fuente de financiamiento, se lleva adelante en cualquier cálculo

El concepto fundamental de valor temporal del dinero establece que todo el dinero debe trasladarse a la misma fecha antes de poder comparar alternativas de manera justa. Como se mencionó anteriormente, la fuente de financiamiento que utilice determina la tasa de interés en estos cálculos. Si usa múltiples fuentes para reunir los fondos necesarios, su tasa de interés es un promedio ponderado de todas las tasas de financiamiento de deuda y capital, y por supuesto, si usa una sola fuente, entonces el promedio ponderado es simplemente la tasa de una fuente. La tasa de interés ponderada se conoce como el costo del capital. Este libro de texto asume que el costo del capital en los cálculos se compone anualmente a menos que se especifique lo contrario.

Cómo tomar la decisión

Las empresas suelen tomar decisiones realizando uno de dos métodos: valor presente neto o tasas internas de rendimiento. Los métodos de valor presente neto se basan en todos los flujos de efectivo de una decisión expresada en dólares actuales. Este es el foco de esta sección. Las tasas internas de los métodos de retorno se basan en el porcentaje de ganancias de una inversión o el rendimiento del proyecto, lo cual se discute en la siguiente sección.

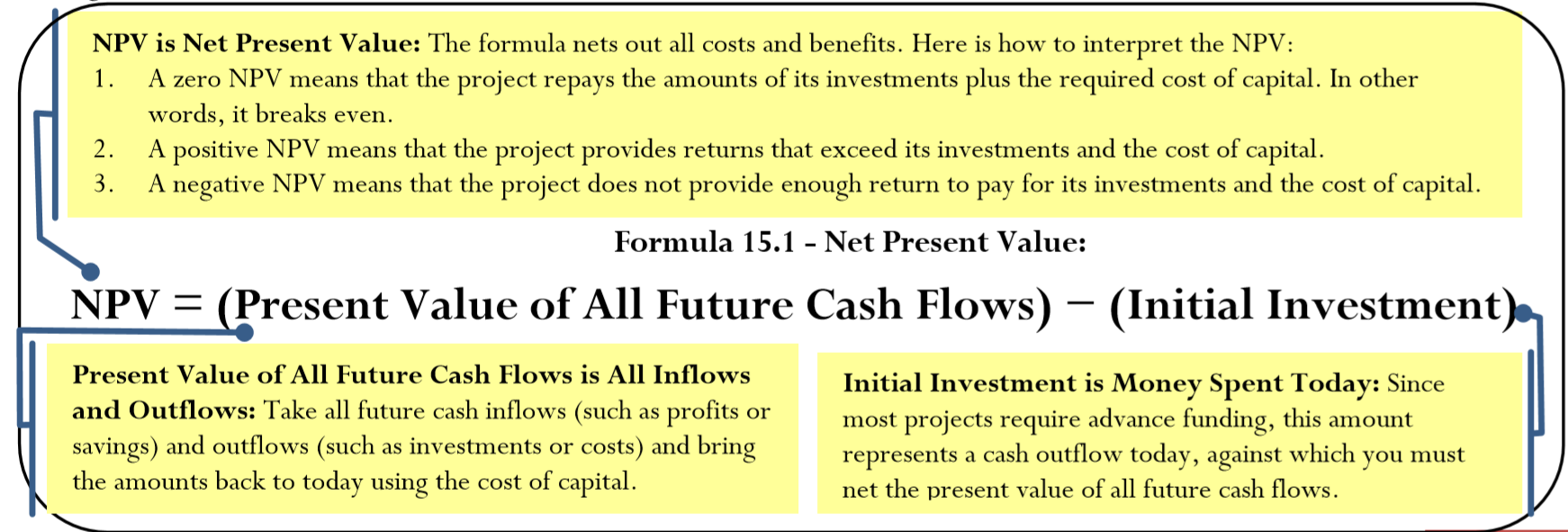

El método del valor presente neto (NPV) calcula la diferencia entre todos los beneficios y costos de un proyecto determinado en dólares actuales. Esta técnica de toma de decisiones calcula el valor de todos los flujos futuros de ingresos y gastos traídos hasta hoy (que sirve como fecha focal). La palabra net significa que la técnica considera el dinero invertido, todos los costos o gastos, junto con todas las recompensas como las ganancias en sus cálculos. Recuerde estos criterios para tomar decisionesNPV financieras inteligentes:

- Si el valor presente neto es mayor o igual a $0, el proyecto tiene sentido financiero ya que agregará valor a la empresa o al mínimo punto de equilibrio. Es financieramente lógico perseguir este tipo de proyectos.

- Si el valor actual neto es inferior a $0, el proyecto no tiene sentido financiero ya que perderá dinero para la compañía. Una empresa no tiene ninguna razón económica para perseguir este tipo de proyectos.

Por supuesto, las empresas a menudo tienen muchas razones no financieras para perseguir o no seguir ciertos cursos de acción. Estas razones están más allá del alcance de este libro de texto.

Observe h owNPV relates a cada uno de los tres tipos comunes de categorías de decisión empresarial:

- Decisión #1: Hacer una elección entre múltiples opciones. Debes elegir el proyecto con el be stNPV. En esta sección aprenderás una técnica que te ayuda a elegir entre proyectos de idéntica longitud. La Sección 15.2 introduce otra técnica para elegir entre proyectos de longitud diferenciadora. Por ejemplo, no se puede utilizar simplementeNPV para comparar el proyecto #1, que tiene una vida de cuatro años, contra el proyecto #2, que tiene una vida de seis años.

- Decisión #2: Elegir si seguir un curso de acción. Debes perseguir el proyecto si elNPV es po sitivo o en un mínimo cero.

- Decisión #3: Hacer múltiples elecciones bajo restricciones. Debes elegir los proyectos que maximicen el to talNPV.

En esta tabla se resume la relación entre los tres tipos de decisión y los criterios financieros.

| Tipo de Decisión | Criterios Financieros |

|---|---|

| Hacer una elección entre múltiples opciones | BestNPV |

| Persiguiendo un curso de acción | NPVdebe ser $0 o superior |

| Hacer múltiples elecciones bajo restricciones | Combinación de opciones que maximiza eficientemente el totalNPV |

La Fórmula

No hay una fórmula única para calcular el valor presente neto. Sin embargo, se puede representarNPV conceptualmente a través de la Fórmula 15.1.

Cómo funciona

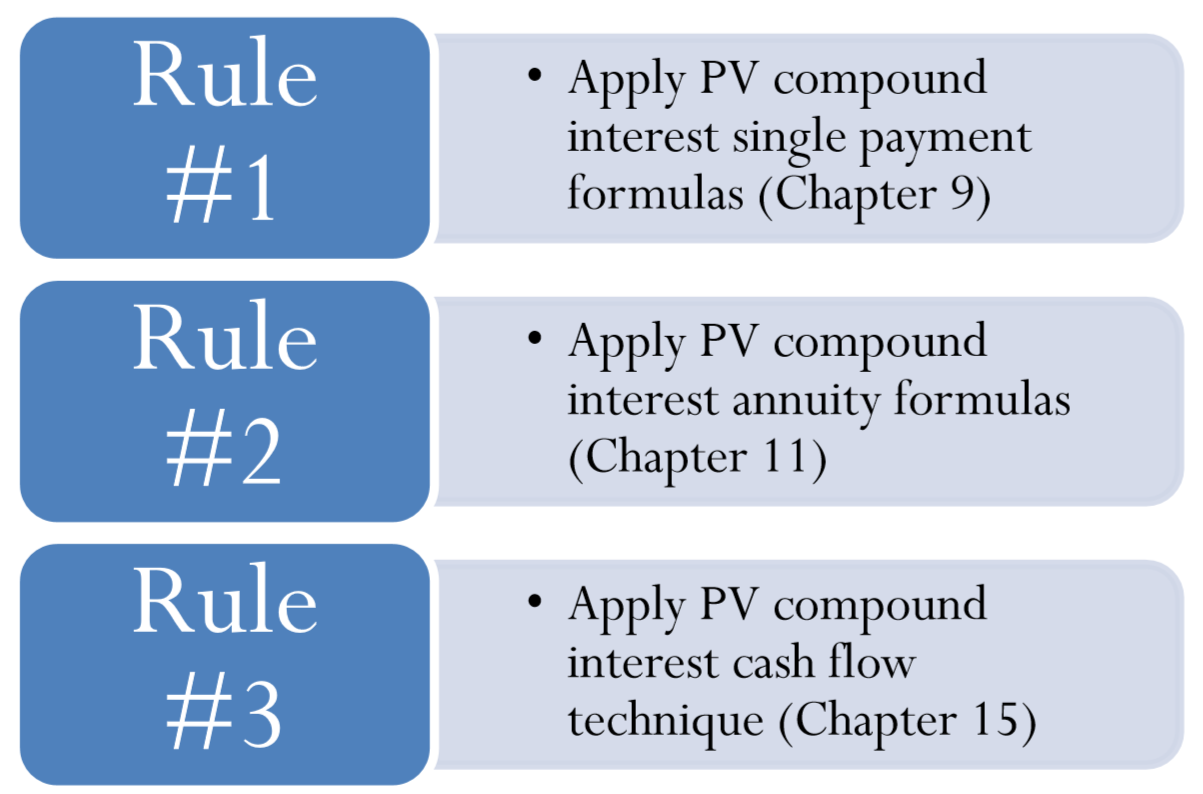

Cada decisión es diferente, no hay un método definible para resolver un problema. Si la solución fuera obvia, ¡todos siempre tomarían decisiones inteligentes! En cambio, tres reglas para mover dinero te ayudarán a elegir bien:

- Regla #1: Si no hay regularidad en los pagos, entonces cada monto representa un solo pago. Puedes calcular el valor presente de todos los flujos de efectivo futuros únicamente a través de las técnicas que aprendiste en el Capítulo 9 para intereses compuestos valor presente para pagos únicos. Ejemplo15.1.1 demuestra esta regla.

- Regla #2: Si hay pagos regulares de manera continua en la misma cantidad, tienes una situación de anualidad. Puede calcular el valor presente de todos los flujos de efectivo futuros utilizando las técnicas del Capítulo 11 para el valor presente de interés compuesto para anualidades ordinarias o anualidades adeudadas. Example le15.1.1 als o demuestra esta regla.

- Regla #3: Si hay pagos regulares continuamente pero en cantidades diferentes, entonces para usar una fórmula tendrías que computar el valor presente de los pagos únicos de intereses compuestos según la Regla #1. Lo que distingue a la Regla #3 de la Regla #1, sin embargo, es la característica de “regularidad”. Bajo esta condición, y asumiendo que se tiene acceso a una calculadora financiera u hoja de cálculo, esta situación particular presenta una técnica de atajo llamada flujos de efectivo. Ejemplo15.1.2 y Ejemplo15.1.3 ilustran estos flujos de efectivo, los cuales se explican más adelante en esta sección.

Notas Importantes

Cuando se calcula el valor actual neto, la mayoría de las previsiones financieras de costos y beneficios son las mejores estimaciones. Por lo tanto, no es necesario ser precisos al centavo en la solución final. Dependiendo de los montos en dólares involucrados, las empresas suelen redondear estos cálculos a los cien o mil dólares más cercanos. Si bien no existe una práctica estándar, este libro de texto redondea las soluciones finales al dólar más cercano.

Saggitt Accounting Services necesita actualizar regularmente sus estaciones de trabajo informáticas existentes. Si arrienda las estaciones de trabajo por dos años, realizará pagos de inicio de mes de $1,125 sin valor residual. Si compra las estaciones de trabajo, tendrá que pagar $26,500 hoy y puede vender el equipo después de dos años por el 10% del precio de compra. Tendrá que pedir prestados estos fondos por dos años al 7.75% compuesto mensualmente. Estrictamente sobre una base financiera, ¿qué opción debería perseguir Saggitt Accounting? ¿Cuánto mejor es esa opción en dólares de hoy?

Solución

Dado que es necesario decidir hoy, debe calcular el valor presente neto (NPV) para cada alternativa. Cada una de estas opciones representa un costo, por lo que eliges la opción con la más bajaNPV.

Lo que ya sabes

El cronograma de la compra aparece en la primera línea de tiempo a continuación. Con respecto al préstamo bancario en sí, los cálculos del valor presente no son necesarios ya que el valor actual de todos los pagos del préstamo es igual al principal original del préstamo. PVORD= $26,500,IY = 7.75%,CY = 12,FV = 10% × $26,500 = $2,650, Años = 2 El cronograma para el arrendamiento aparece en el segundo cronograma a continuación. Utilice la tasa de interés del préstamo en este cálculo ya que Saggitt Accounting de otra manera tendría que obtener un préstamo si optaba por no arrendar. Por lo tanto, la tasa de préstamo representa un costo apropiado de capital. PMT= $1,125,PY = 12,IY = 7.75%,CY = 12,FV = $0, Años = 2

Cómo Obtendrás

Hay Línea de Tiempo de Compra:

Paso 1:

Solo necesitas trasladar los ingresos desde el final del segundo año a la actualidad. Esta es la decisión Regla #1. Por lo tanto, aplique las Fórmulas 9.1, 9.2 y 9.3 reordenando paraPV.

Paso 2:

CalcularNPV usando la Fórmula 15.1.

Cronograma de arrendamiento:

Paso 3:

Toma la anualidad adeudada y muévala al día de hoy. Esta es la decisión Regla #2. Aplicar las Fórmulas 11.1 y 11.5.

Paso 4:

No hay inversión inicial. La Fórmula 15.1 es entoncesNPV=PVDUE.

Paso 5:

Calcula los ahorros eligiendo la mejor opción.

Paso 1:

i=7.75%/12=0.6458¯3%;N=12×2=24 compounds

$2,650=PV(1+0.06458¯3)24

PV=$2,650÷(1+0.06+58¯3)24=$2,270.63

Paso 2:

NPV=$2,270.63−$26,500.00=−$24,229.37 or a cost of $24,229.37

Paso 3:

N=12×2=24 payments

PVDUE=$1,125[1−[1(1+0.006458¯3)1212]24(1+0.006458¯3)1212]×(1+0.006458¯3)1212=$25,098.24

Paso 4:

NPV= cost of $25,098.24

Paso 5:

$25,098.24−$24,229.37=$868.87 savings

Instrucciones de la calculadora:

| Transacción | Modo | N | I/Y | PV | PMT | FV | P/Y | C/Y |

|---|---|---|---|---|---|---|---|---|

| Compra | FINAL | 24 | 7.75 | Respuesta: -2,270,631567 | 0 | 2650 | 12 | 12 |

| Arrendamiento | BGN | √ | √ | Respuesta: -25,098.23508 | -1125 | 0 | √ | √ |

Si Saggitt Accounting Services adquiere la máquina, costará $24,299.37 en dólares actuales. Si arrienda la máquina, costará $25,098.24 en dólares de hoy. La elección inteligente es comprar la máquina, logrando un ahorro de 868.87 dólares actuales.

Un flujo regular de flujos de efectivo

Un flujo de caja es un movimiento de dinero dentro o fuera de un proyecto en particular. Por lo tanto, cada vez que incurres en un costo o recibes un beneficio en un proyecto en particular, tienes un flujo de caja. Bajo las tres reglas para mover dinero, tanto los pagos únicos como las anualidades son flujos de efectivo. Puede mover dinero de una fecha futura a una fecha actual utilizando las fórmulas existentes o técnicas de calculadora.

La tercera regla de decisión es para la situación de pagos regulares continuos que son variables en monto. Como se indica en la regla, para resolver el problema por fórmula se necesitaría calcular el valor presente de interés compuesto (Regla #1) repetidamente. Este procedimiento requiere muchos cálculos repetitivos en los que se calculaN yPV para cada flujo de caja. Esto es bastante engorroso, ya que cada flujo de caja introduce dos cálculos más y otro valor presente a la neta. Tanto la calculadora como la plantilla de Excel simplifican este proceso, reduciendo tanto el esfuerzo como la posibilidad de error.

Al trabajar con estos flujos de efectivo continuos, dónde poner una cantidad en la línea de tiempo depende de si es un costo o un beneficio.

- C osts: A menos que se indique lo contrario, los costos de capital se gastan al inicio de cualquier segmento de tiempo. Así, si hay costos de capital en el segundo año, puedes asumir que incurres en ellos al inicio del segundo año, que es lo mismo que al final del año uno.

- B enefit s: Los ingresos, las ganancias netas (ventas de productos menos los costos del producto) u otros beneficios se obtienen al final de cualquier segmento de tiempo. Así, si hay ganancias netas en el segundo año, puedes asumir que las das cuenta al final del segundo año.

Cómo funciona

Siga estos pasos cuando trabaje con flujos de efectivo regulares de diferentes montos:

Paso 1: Dibuje una línea de tiempo que ilustre todos los flujos de efectivo, el costo del capital y cualquier inversión inicial. Dibuje siempre su línea de tiempo en un formato de anualidad ordinaria con todas las transacciones que se produzcan al final de cada intervalo de tiempo. Por lo tanto, cualquier costo en el que incurra al comienzo de un segmento de tiempo se coloca al final del segmento de tiempo anterior (a menos que se indique lo contrario).

Paso 2: Para cualquier punto particular de la línea de tiempo en el que exista más de un flujo de caja, neto todos los flujos de efectivo en un solo número.

Paso 3: Mover cada flujo de caja a su valor actual. Si usa fórmulas, calcule la tasa de interés periódica a partir de la Fórmula 9.1. Siga este cálculo aplicando repetidamente las Fórmulas 9.2 (Número de Períodos Compuestos para Pagos Únicos) y 9.3 (Interés Compuesto para Pagos Únicos). Alternativamente, si se utiliza la tecnología entonces aplicar la técnica discutida en la sección correspondiente a continuación.

Paso 4: Neto los resultados usin g Fórmula 15.1 para llegar a laNPV.

Notas Importantes

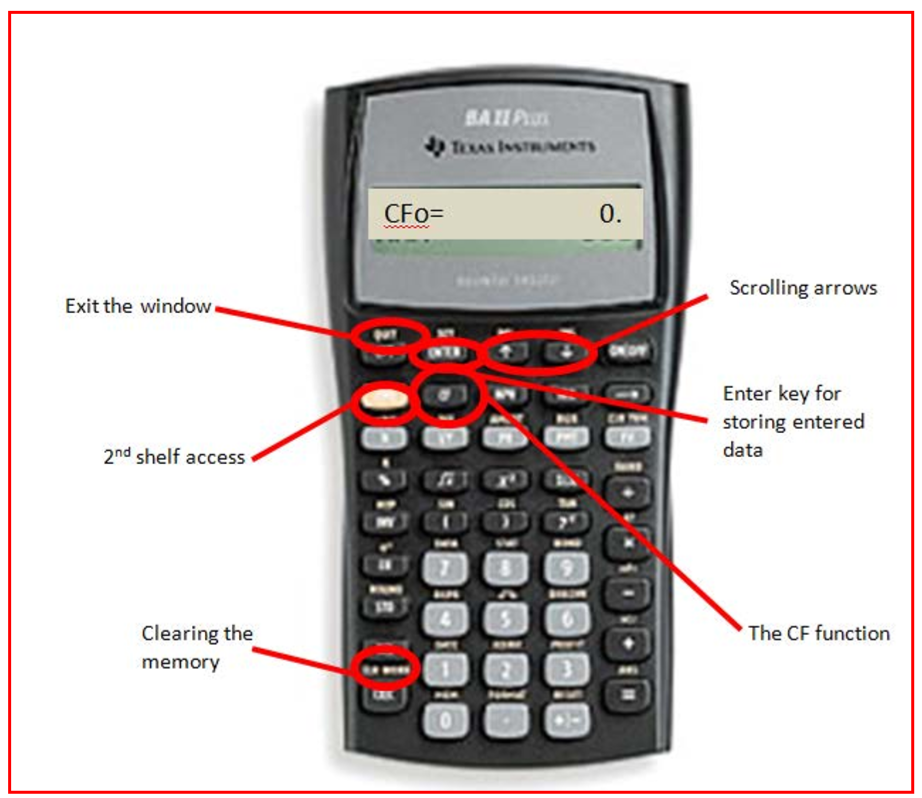

Uso de la Hoja de Trabajo de Flujo de Caja BAII Plus.

La función de flujo de caja de la calculadora requiere que los flujos de efectivo sean regulares (como cada mes o cada trimestre o cada año). Los montos de pago pueden ser iguales o variables. Si no se cumple el supuesto de regularidad, no utilice la función de flujo de caja; en su lugar, resuelva el problema usando la Regla #1 para pagos únicos de intereses compuestos.

La foto ilustra los botones utilizados en la función de flujo de caja de tu calculadora BAII Plus. Acceda a la función de flujo de caja presionando CF en el teclado. Despeje inmediatamente la memoria usando 2nd CLR Work para eliminar cualquier dato ingresado previamente. Usa las flechas ↑ y ↓ para desplazarte por las distintas líneas. Debe obedecer estrictamente la convención de señales de flujo de caja y presionar Enter después de introducir cualquier dato.

Aquí están las diversas líneas que aparecen en la función de flujo de caja:

- CFo= cualquier flujo de caja hoy

- CXX= un flujo de caja particular, dondeXX es el número de flujo de efectivo que comienza con 01. Debes ingresar los flujos de efectivo en orden desde el primer segmento de tiempo hasta el último. No se puede omitir un segmento de tiempo aunque tenga un valor de cero. Cada segmento de tiempo es un marcador de posición en la línea de tiempo.

- FXX= la frecuencia de un flujo de caja particular, dondeXX es el número de flujo de efectivo. Es cuántas veces seguidas se produce el monto del flujo de efectivo correspondiente. Esto le permite ingresar montos recurrentes en lugar de ingresarlos por separado. Por defecto, el calculador establece esta variable en 1.

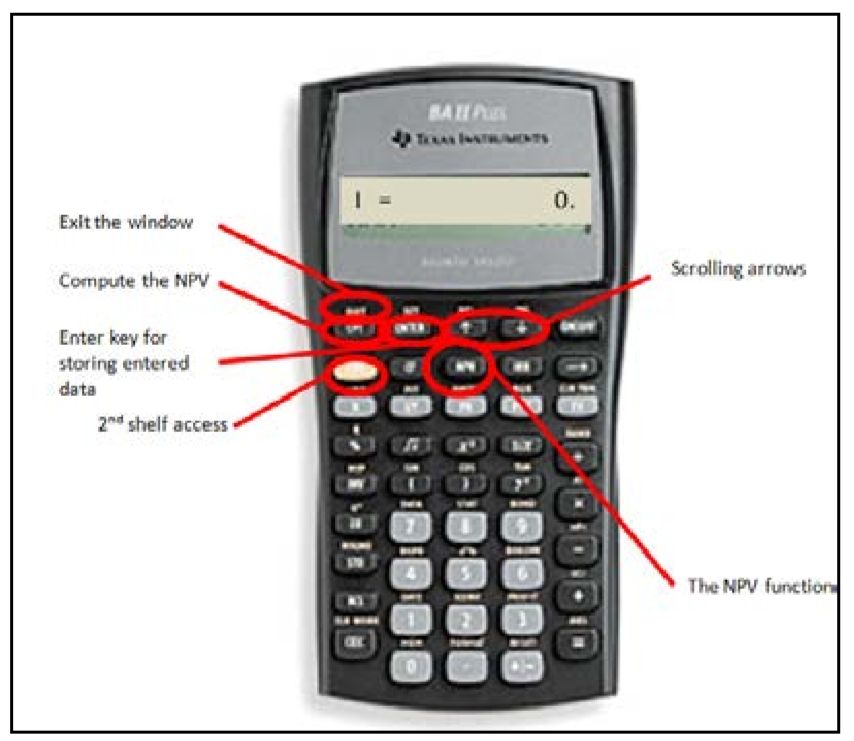

Una vez que haya ingresado todos los flujos de efectivo, debe acceder a otras funciones para generar la salida. Para el valor presente neto, presioneNPV en el teclado como se ilustra en la foto. Esta ventana tiene dos líneas:

- I= la tasa de interés periódica coincidente para el intervalo de cada segmento de tiempo. Si el cronograma se dibuja con intervalos anuales, entonces este debe ser el costo anual del capital. Si el cronograma se dibuja con intervalos semestrales, este debe ser el costo periódico semestral coincidente del capital.

- NPV= el valor actual neto. Presione CPT para calcular esta cantidad. La producción neta todos los flujos de efectivo futuros contra cualquier inversión inicial. Esta clave ejecuta la Fórmula 15.1.

Cosas a tener en cuenta

El error más común al usar la calculadora BAII Plus es no ingresar la tasa de interés periódica coincidente en laNPV ventana. Siempre verifique lo siguiente:

- La capitalización sobre el costo del capital debe coincidir con el intervalo entre los flujos de efectivo. De no ser así, convierta la tasa para que coincida. Por ejemplo, si tus intervalos son semestrales pero tu costo de capital es anual, debes convertir el costo del capital a su tasa compuesta equivalente semestral.

- Aplicar la Fórmula 9.1, asegurándose de ingresar la tasa periódica y no la tasa nominal de interés.

Caminos hacia el éxito

Dado que los flujos de efectivo pueden ser entradas o salidas, evita confusiones escribir todos los números con sus convenciones de signos de flujo de efectivo en la línea de tiempo. Esto le ayuda a realizar un seguimiento de los diferentes flujos y minimiza la posibilidad de compensar incorrectamente todos los valores actuales.

Si se calcula un valor presente neto negativo, ¿significa eso que el proyecto no es rentable?

- Responder

-

No, significa que el proyecto no puede recuperar sus inversiones y el costo del capital. Si la empresa puede reducir suficientemente su costo de capital, entonces el valor actual neto puede llegar a ser positivo

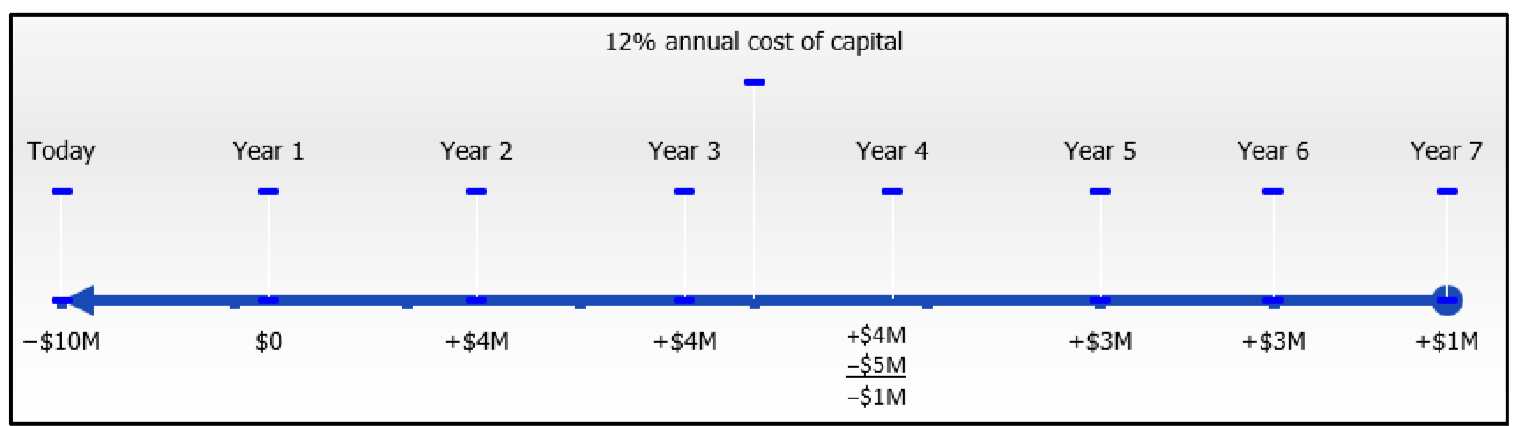

Vuelva a visitar el lanzamiento del nuevo producto discutido en el escenario de apertura en esta sección. Recordemos que los costos de investigación y desarrollo son hoy de 10 millones de dólares con un costo de revitalización esperado de 5 millones de dólares en el quinto año. Se espera que el producto salga a la venta a partir de dos años y se pronostica que produzca ganancias de fin de año de 4 millones de dólares para los tres primeros años y otros 3 millones de dólares anuales para los dos años siguientes. Su último año obtendrá una ganancia proyectada de $1 millón. El costo de capital para este proyecto es de 12% compuesto anualmente. Sólo desde una perspectiva financiera, ¿debería lanzarse este nuevo producto?

Solución

Tienes flujos de efectivo en muchas fechas diferentes. Para decidir hoy, debes trasladar todos los dineros a hoy y calcular el valor presente neto (NPV).

Lo que ya sabes

Pasos 1 y 2:

El cronograma para el lanzamiento del producto propuesto aparece a continuación.

IY=12%,CY=1,PV=−$10M

Los flujos de efectivo futuros se muestran en la línea de tiempo. Obsérvese que el costo en el quinto año ocurre al inicio del año, que es el mismo punto en el tiempo que el final del cuarto año.

Cómo Llegarás

Paso 3:

Calcule la tasa de interés periódica utilizando la Fórmula 9.1. Para cada flujo de caja, calcule el valor presente utilizando las Fórmulas 9.2 y 9.3, reordenando paraPV.

i=12%/1=12% Cash Flow 1:N=1×2=2 compounds; PV=$4,000,000÷(1+0.12)2=$3,188,775.51 Cash Flow 2:N=1×3=3 compounds; PV=$4,000,000÷(1+0.12)3=$2,847,120.991 Cash Flow 3:N=1×4=4 compounds; PV=−$1,000,000÷(1+0.12)5=$1,702,280.567 Cash Flow 4:N=1×5=5 compounds; PV=$3,000,000÷(1+0.12)6=$1,519,893.367 Cash Flow 6:N=1×7=7 compounds; PV=$1,000,000÷(1+0.12)7=$452,349.2153

Paso 4:

CalcularNPV usando la Fórmula 15.1.

NPV=($3,188,775.51+$2,847,120.991−$635,518.0784+$1,702,280.567+$1,519,893.364+$452,349.2153)−$10,000,000=$9,074,901.569−$10,000,000=−$925,098.43==>−$925,098

Realizar

Paso 3:

i= 12% /1 = 12%

\ [\ begin {aligned}

&\ text {Cash Flow} 1: N=1\ times 2=2\ text {compounds;} PV=\ $4.000.000\ div (1+0.12) ^ {2} =\ $3.188.775.51\\

&\ text {Flujo de caja} 2: N=1\ veces 3=3\ text {compuestos;} PV=\ $4.000.000\ div (1+0.12) ^ {3} =\ $2,847,120.991\\

&\ text {Efectivo Flujo} 3: N=1\ veces 4=4\ texto {compuestos;} PV=-\ $1,000,000\ div (1+0.12) ^ {4} =-\ $635,518.0784\\

&\ text {Flujo de caja} 4: N=1\ veces 5=5\ text {compuestos;} PV=\ $3.000.000\ div (1+0.12) ^ {5} =\ $1.702.280.567\\

&\ text {Flujo de caja} 5: N=1\ times 6=6\ text {compuestos;} PV=\ $ 3.000.000\ div (1+0.12) ^ {6} =\ $1.519.893.364\\

&\ text {Flujo de caja} 6: N=1\ veces 7=7\ text {compuestos;} PV=\ $1.000.000\ div (1+0.12) ^ {7} =\ $452.349.2153

\ end {alineado}\ nonumber\]

Paso 4:

NPV=($3,188,775.51+$2,847,120.991−$635,518.0784+$1,702,280.567+$1,519,893.364+$452,349.2153)−$10,000,000=$9,074,901.569−$10,000,000=−$925,098.43==>−$925,098

Instrucciones de la calculadora

| Flujos de efectivo | ||

|---|---|---|

| Flujo de caja | Monto (CXX | Frecuencia (FXX) |

| CFO | -10000000 | N/A |

| C01 y F01 | 0 | 1 |

| C02 y F02 | 4000000 | 2 |

| C03 y F03 | -1000000 | 1 |

| C04 y F04 | 3000000 | 2 |

| C05 y F05 | 1000000 | 1 |

| NPV | |

|---|---|

| I | NPV |

| 12 | Respuesta: -925,098.4309 |

Si los costos y ganancias pronosticados son razonablemente precisos, entonces el nuevo producto no debería lanzarse bajo la estructura financiera actual ya que su valor actual neto es de −$925,098. Esto significa que las ganancias son incapaces de recuperar las inversiones requeridas junto con el costo del capital.

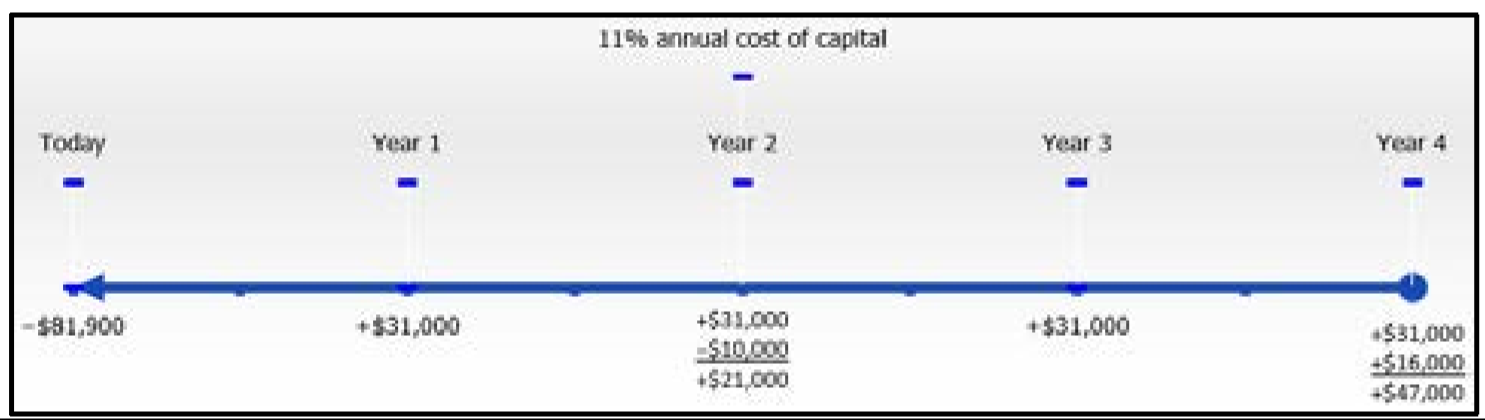

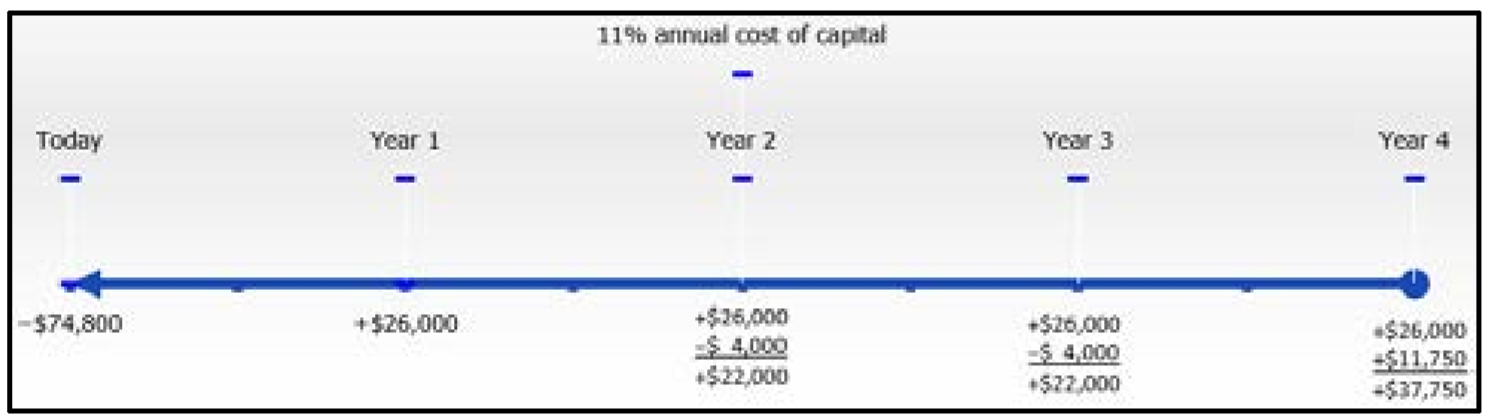

Lethbridge Community College está considerando comprar nuevos equipos de fotocopiadoras industriales y ha reducido las opciones a dos máquinas Xerox y Canon comparables. La máquina Xerox se puede adquirir hoy por $81,900 y se espera que tenga una vida útil de cuatro años con ahorros de $31,000 en mano de obra y materiales cada año. Se espera que se compre un paquete de mantenimiento de $10,000 a principios del tercer año, y la máquina se puede vender por $16,000 después de los cuatro años. La máquina Canon se comercializa por $74,800 y se prevé que ahorrará 26,000 dólares en mano de obra y materiales cada año. Se necesita un procedimiento de mantenimiento de $4,000 al inicio de ambos años tres y cuatro. El valor de salvamento de la máquina se estima en $11,750. El costo del capital es del 11%. ¿Qué máquina se debe comprar y cuánto dinero ahorrará sobre la alternativa?

Solución

Para cada fotocopiadora, tienes flujos de efectivo en muchas fechas diferentes. Para decidir hoy, debes trasladar todos los dineros a hoy y calcular el valor presente neto (NPV) para cada fotocopiadora.

Lo que ya sabes

Pasos 1 y 2:

Las líneas de tiempo para cada fotocopiadora aparecen a continuación (Xerox a la izquierda, Canon a la derecha).

Xerox:IY=11%,CY=1,PV=−$81,900, los flujos de efectivo futuros se muestran en la línea de tiempo.

Canon:IY=11%,CY=1,PV=−$74,800, los flujos de efectivo futuros se muestran en la línea de tiempo.

Obsérvese que los costos que se producen al inicio del año se registran al final del año anterior.

Cómo Llegarás

Paso 3:

Calcular la tasa de interés periódica utilizando la Fórmula 9.1.Para cada fotocopiadora, calcule el valor presente de cada flujo de caja utilizando las Fórmulas 9.2 y 9.3, reordenando paraPV.

Paso 4:

Para cada fotocopiadora, calculeNPV usando la Fórmula 15.1.

Paso 5:

Calcula los ahorros eligiendo la mejor opción.

Realizar

Paso 3:

i=11%/1=11%

Xerox:

Cash Flow 1:N=1×1=1 compounds; PV=$31,000÷(1+0.11)1=$27,927.¯927 Cash Flow 2:N=1×2=2 compounds; PV=$21,000÷(1+0.11)2=$17,044.0711 Cash Flow 3:N=1×3=3 compounds; PV=$31,000÷(1+0.11)3=$22,666.93282 Cash Flow 4:N=1×4=4 compounds; PV=$47,000÷(1+0.11)4=$30,960.35578

Paso 4:

NPV=($27,927.¯927+$17,044.0711+$22,666.93282+$30,960.35578)−$81,900=$98,599.28763−$81,900=$16,699.29==>$16,699

Canon:

Cash Flow 1:N=1×1=1 compounds; PV=$26,000÷(1+0.11)1=$23,423.¯423 Cash Flow 2:N=1×2=2 compounds; PV=$22,000÷(1+0.11)2=$17,855.69353 Cash Flow 3:N=1×3=3 compounds; PV=$22,000÷(1+0.11)3=$16,086.21039 Cash Flow 4:N=1×4=4 compounds; PV=$37,750÷(1+0.11)4=$24,867.09427

Paso 4:

Canon:

NPV=($23,423.¯423+$17,855.69353+$16,086.21039+$24,867.09427)−$74,800=$82,232.42162−$74,800=$7,432.42==>$7,432

Xerox tiene mayores ahorros al$16,699−$7,432=$9,267

Paso 5:

Xerox tiene mayores ahorros en $16,699 − $7,432 = $9,267

Instrucciones de la calculadora

| Flujos de efectivo | ||||

|---|---|---|---|---|

| Xerox | Canon | |||

| Flujo de caja | Monto (CXX | Frecuencia (FXX) | Monto (CXX | Frecuencia (\(FXX\)) |

| CFO | -81900 | N/A | -74800 | N/A |

| C01 y F01 | 31000 | 1 | 26000 | 1 |

| C02 y F02 | 21000 | 1 | 22000 | 2 |

| C03 y F03 | 31000 | 1 | 37750 | 1 |

| C04 y F04 | 47000 | 1 | ||

| NPV | ||

|---|---|---|

| Xerox | Canon | |

| I | 11 | 11 |

| NPV | Respuesta: 16,699.28763 | Respuesta: 7,432,421617 |

Con base en los costos estimados, mantenimiento y ahorro, se debe comprar la fotocopiadora Xerox porque resulta en un ahorro esperado de $8,867 en dólares actuales. La máquina Xerox representa un flujo de caja actual de 16.299 dólares, mientras que la Canon es de $7,432.

Trabajar con Recursos Limitados

En un mundo financiero ideal, siempre se debe perseguir cualquier proyecto con un valor presente neto positivo ya que esa decisión resulta en una ganancia financiera. Sin embargo, nadie, ya sea una persona individual o una gran corporación o un gobierno, en realidad tiene acceso a recursos ilimitados para financiar todos sus proyectos potenciales. Si existieran esos recursos ilimitados, ¡los problemas del mundo podrían resolverse en un día!

Generalmente hay muchos caminos en la vida que puedes elegir, cada uno con sus propios méritos. Estos caminos no son necesariamente mutuamente excluyentes, por lo que podrías elegir más de uno. Sin embargo, tener recursos limitados significa que no puedes seguir todos estos caminos. Por ejemplo, quizás PepsiCo ha aprendido a través de estudios de mercado que podría lanzar 15 nuevos sabores y tipos de refrescos. Cada uno de estos sabores y tipos requiere vastos recursos de producción, demandas laborales y apoyo a la comercialización para llevarlo al mercado. Pero incluso una empresa tan grande como PepsiCo no tiene los recursos para perseguir todas estas oportunidades. ¿Cuál o cuáles selecciona?

Para decidir se utiliza un proceso llamado racionamiento de capital duro. Este proceso requiere que calcule el valor presente neto de cada proyecto posible y luego asigne sus recursos de capital limitados a los proyectos de manera eficiente para maximizar el valor presente neto combinado. Desde una perspectiva financiera, no se considera ningún proyecto con un valor presente neto negativo.

La Fórmula

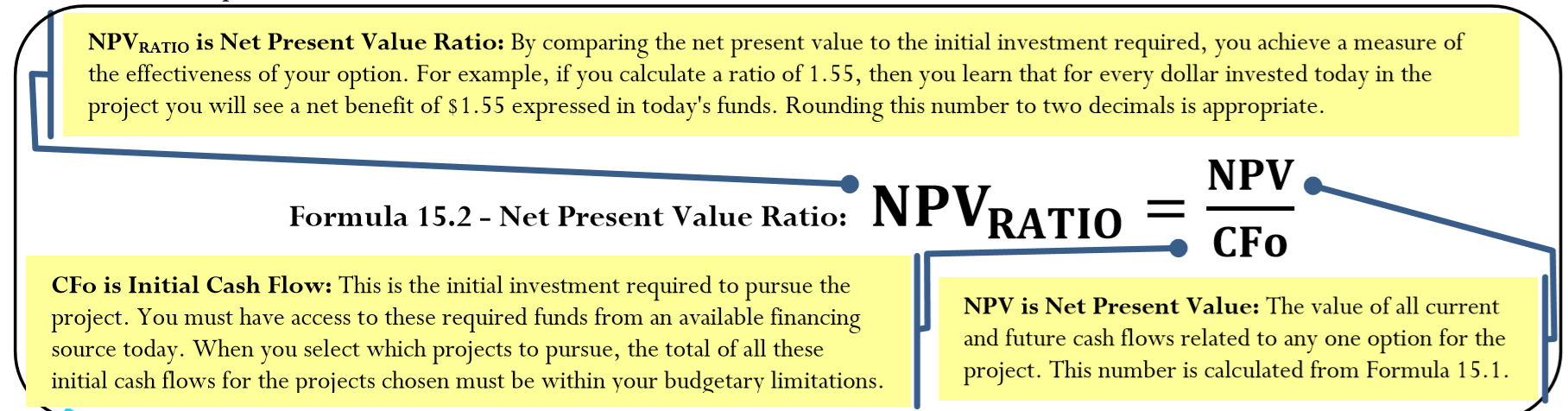

El objetivo al elegir múltiples opciones es maximizar el valor presente neto. Al seleccionar estas diversas opciones, es injusto comparar proyectos de diferentes magnitudes simplemente mirando susNPV. Uno esperaría que un proyecto que requiera una inversión de $10 millones produzca una inversión muchoNPV mayor que un proyecto que requiera una inversión de 10,000 dólares. En cambio, es apropiado examinar el uso eficiente de estos recursos limitados, o mirar el “golpe por su dinero”. Esto requiere que calcule la relación de valor presente neto que se muestra en la Fórmula 15.2.

Cómo funciona

Siga estos pasos para realizar el racionamiento de capital duro:

Paso 1: Identificar las limitaciones presupuestales.

Paso 2: Si no se conoce ya, calcule el valor presente neto (NPV) fo r cada uno de los proyectos disponibles usando la Fórmula 15.1.

Paso 3: Calcular la relación de valor presente neto para cada proyecto usi ng Fórmula 15.2.

Paso 4: Clasificar los proyectos de las proporciones más altas a las más bajas, señalando el flujo de caja inicial requerido bajo cada proyecto.

Paso 5: Comenzando con el proyecto con la mayor relación de valor presente neto y progresando por la lista clasificada de proyectos, evaluar diferentes combinaciones de proyectos y su total deNPV tal manera que los flujos de efectivo iniciales totales permanezcan dentro de la restricción presupuestal.

Paso 6: Elige la combinación que maximice t élNPV.

Notas Importantes

Esta técnica hace suponer que cada uno de los proyectos que se están considerando es independiente de los demás. En otras palabras, elegir un proyecto o ruta en particular no impide que se elija otro proyecto o camino. Existen técnicas mucho más avanzadas para optimizar una lista de proyectos. Estas técnicas incluyen las ciencias de la gestión o los métodos de programación lineal. Sin embargo, estas técnicas están más allá del alcance de este libro de texto, que se centra simplemente en los principios básicos detrás de esta decisión.

Caminos hacia el éxito

Al completar el paso 5 del proceso, siempre selecciona losNPVRATIO proyectos más altos en orden hasta llegar a un punto en el que el presupuesto restante se convierta en un problema. En otras palabras, solo en el punto en que la selección del siguiente proyecto clasificado elimina de consideración un proyecto de menor rango es necesario comenzar a examinar las diferentes combinaciones posibles. En la mayoría de las situaciones típicas, la combinación óptima incluye todos los proyectos seleccionados antes de este punto crítico.

Nygard International ha identificado varios proyectos que puede perseguir, como se indica en la siguiente tabla. Las finanzas actuales de la compañía permiten un presupuesto de capital de $1.25 millones. ¿Qué proyectos deben emprenderse?

| Proyecto | Flujo de caja inicial | Valor Presente Neto |

|---|---|---|

| Automatizar un proceso de producción | $428,000 | 214,000 |

| Lanzar nueva moda A | $780,000 | $550,000 |

| Reemplazar maquinaria en centro de distribución | $150,000 | $175,000 |

| Lanzan nueva moda B | $395,000 | $610,000 |

| Ampliar un punto de venta | 145,000 | $245,000 |

| Revisar los procesos de entrega | 282,000 | 420.000 |

Solución

Necesita realizar racionamiento de capital duro para maximizarNPV su presupuesto limitado. Esto requiere que calcule la relación de valor presente neto (NPVRATIO) para cada proyecto.

Lo que ya sabes

Paso 1:

El presupuesto total disponible es de $1.25 millones.

Paso 2:

Los valores actuales netos se proporcionan en la tabla.

Cómo Llegarás

Paso 3:

Calcule la relación de valor presente neto para cada proyecto usando la Fórmula 15.2.

Pasos 4 a 6:

ClasificarNPVRATIO de mayor a menor, evaluar el presupuesto y las combinaciones disponibles, y luego elegir la posibilidad que maximiceNPV.

Realizar

Pasos 3 a 5:

ElNPVRATIO se muestra en la tabla siguiente. Los proyectos se ordenan en orden descendente. Algunos cálculos enumerados debajo de la tabla muestran cómoNPVRATIO se calcula el. Tenga en cuenta que después de seleccionar el primer proyecto, si tuviera que seleccionar el segundo proyecto entonces esto eliminaría al quinto proyecto ya que su flujo de caja inicial excede el presupuesto restante ($1,250,000 − $145,000 − $395,000 = $710,000 restantes). Por lo tanto, siempre incluyes el primer proyecto en tus combinaciones y debes explorar diversos arreglos de los siguientes cinco proyectos.

| Proyecto | Flujo de caja inicial | Valor Presente Neto | Relación de Valor Presente Neto | Algunas combinaciones posibles | ||||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||||

| Ampliar un punto de venta | 145,000 | $245,000 | (1) 1.69 | . | . | . | . | . |

| Lanzan nueva moda B | $395,000 | $610,000 | (2) 1.54 | . | . | . | ||

| Revisar los procesos de entrega | 282,000 | 420.000 | 1.49 | . | . | . | . | |

| Reemplazar maquinaria en centro de distribución | $150,000 | $175,000 | 1.17 | . | . | . | ||

| Lanzar nueva moda A | $780,000 | $550,000 | 0.71 | . | ||||

| Automatizar un proceso de producción | $428,000 | 214,000 | 0.50 | . | . | . | ||

(1)NPVRATIO=$245,000$145,000=1.69

(2)NPVRATIO=$610,000$395,000=1.54

| Combinaciones | |||||

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | |

| Presupuesto Total | (1) $972,000 | 1,250,000 | 1,118,000 | 1,005,000 | 1,207,000 |

| TotalNPV | (2) $1,450,000 | 1,489,000 | 1,244,000 | 1,054,000 | $1,215,000 |

(1) $145,000 + $395,000 + $282,000 + $150,000 = $972,000

(2) $245,000 + $610,000 + $420,000 + $175,000 = $1,450,000

Paso 6:

Combinación #2 ofrece lo más altoNPV de $1,489,000.

Después de que los proyectos se clasifiquen de mayor a menorNPV proporción, el “Expandir un punto de venta minorista” ofreció la proporción más alta y es seleccionado. La combinación #2, que consiste en “Expandir un punto de venta minorista”, “Lanzar nueva moda B”, “Revisar los procesos de entrega” y “Automatizar un proceso de producción” ofrece lo más altoNPV de $1,489,000 y utiliza el presupuesto de capital completo de $1,250,000.