1.7: Terminología de costos

- Page ID

- 66203

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Entender los términos utilizados para fines de costeo.

Pregunta: Gran parte de lo que discutimos en este libro se relaciona con empresas que fabrican productos, como Nike y Apple, y la terminología es un componente clave de la contabilidad de las empresas manufactureras. El reto consiste en clasificar correctamente los costos de artículos como materiales de producción, mano de obra de producción, mano de obra del departamento de mercadotecnia, renta para instalaciones de producción y renta para las instalaciones de servicios administrativos. Estos costos deben clasificarse con precisión para que aparezcan correctamente en los informes financieros de la empresa. El punto de partida para aprender a clasificar correctamente los costos es comprender dos amplias categorías de costos. ¿Cuáles son los dos términos generales utilizados para categorizar la información de costos en un entorno de fabricación?

- Responder

-

Las dos categorías generales de costos son los costos de fabricación y los costos no manufactureros. Cada categoría se describe en detalle de la siguiente manera.

Costos de Manufactura

Todos los costos relacionados con la producción de bienes se denominan costos de fabricación 16; también se les conoce como costos del producto 17. Un fabricante compra materiales, emplea trabajadores que utilizan los materiales para ensamblar los bienes, proporciona un edificio donde se almacenan los materiales y se ensamblan los bienes, y vende los bienes. Clasificamos los costos asociados a estas actividades en tres categorías: materiales directos, mano de obra directa y gastos generales de fabricación.

Para ayudar a aclarar qué costos están incluidos en estas tres categorías, veamos una empresa de muebles que se especializa en la construcción de mesas de madera personalizadas llamada Custom Furniture Company. Cada mesa es única y está construida según las especificaciones del cliente para su uso en hogares (mesas de centro y mesas de comedor) y oficinas (mesas de sala de juntas y salas de reuniones). El precio de venta de cada mesa varía significativamente, desde $1,000 hasta más de $30.000. En la Figura 1.4 se muestran ejemplos de actividades de producción en Custom Furniture Company para cada una de las tres categorías (seguimos utilizando esta empresa como ejemplo en el Capítulo 2).

Materiales Directos

Pregunta: Las materias primas utilizadas en el proceso de producción que son fácilmente rastreadas hasta el producto se denominan materiales directos 18. ¿Qué materiales utilizados en el proceso de producción en Custom Furniture se clasificarían como materiales directos?

- Responder

-

La madera utilizada para construir mesas y los herrajes utilizados para fijar las patas de la mesa se considerarían materiales directos. Los artículos pequeños y económicos como pegamento, clavos y cinta adhesiva generalmente no se incluyen en los materiales directos porque el costo de rastrear estos artículos hasta el producto supera el beneficio de tener datos de costos precisos. Estos tipos menores de materiales, a menudo llamados suministros o materiales indirectos, se incluyen en los gastos generales de fabricación, que definimos más adelante.

Trabajo Directo

Pregunta: A los trabajadores que convierten materiales en un producto terminado y cuyo tiempo se rastrea fácilmente hasta el producto se les llama mano de obra directa 19. ¿Quién representa el trabajo directo en Custom Furniture?

- Responder

-

La mano de obra directa incluiría a los trabajadores que utilizan la madera, herrajes, pegamento, laca y otros materiales para construir mesas.

Gastos generales de fabricación

Pregunta: Todos los costos asociados al proceso de producción que no sean los costos directos de materiales y los costos directos de mano de obra se denominan gastos generales de fabricación 20. Los términos sinónimos de gastos generales de fabricación incluyen gastos generales de fábrica, carga de fábrica y gastos generales. ¿Qué artículos se incluyen en los gastos generales de fabricación?

- Responder

-

Los gastos generales de fabricación consisten en lo siguiente:

- Costos indirectos de materiales 21. El costo de los materiales necesarios para fabricar un producto que no son fácilmente rastreados hasta el producto o que no vale la pena rastrear hasta el producto.

- Costos indirectos de mano de obra 22. El costo de los trabajadores que están involucrados en el proceso de producción pero cuyo tiempo no se puede rastrear fácilmente hasta el producto. Por ejemplo, los supervisores en el proceso de producción que supervisan varios productos diferentes y son responsables de contratar empleados, programar empleados y ordenar materiales se consideran mano de obra indirecta.

- Otros costos de fabricación. Estos son todos los demás costos de los artículos asociados con la fábrica, incluido el mantenimiento de equipos, seguros, servicios públicos y depreciación.

La Tabla 1.2 ofrece varios ejemplos de costos de fabricación en Custom Furniture Company por categoría.

| Materiales Directos |

|

|---|---|

| Trabajo Directo |

|

| Gastos generales de fabricación |

|

Nota 1.43 “Business in Action 1.5" detalla los materiales, mano de obra y gastos generales de fabricación en una compañía que produce embarcaciones desde 1968.

Negocios en Acción 1.5

Costos de fabricación en MasterCraft

MasterCraft produce embarcaciones para esquiadores acuáticos y wakeboarders. Cada barco producido incurre en costos de fabricación significativos. MasterCraft registra estos costos de fabricación como inventario en el balance general hasta que se vendan las embarcaciones, momento en el que los costos se transfieren al costo de los bienes vendidos en la cuenta de resultados.

Foto cortesía de Brian Miller, http://www.flickr.com/photos/13233728@N00/5155012186/

Ejemplos de materiales directos para cada embarcación incluyen el casco, el motor, la transmisión, la alfombra, los medidores, los asientos, el parabrisas y la plataforma de natación. Ejemplos de materiales indirectos (parte de la sobrecarga de fabricación) incluyen pegamento, pintura y tornillos. La mano de obra directa incluye a los trabajadores de producción que ensamblan los barcos y los prueban antes de que sean enviados. La mano de obra indirecta (parte de los gastos generales de fabricación) incluye a los supervisores de producción que supervisan la producción de varias embarcaciones y líneas de productos diferentes.

La sobrecarga de fabricación incluye los materiales indirectos y la mano de obra indirecta mencionados anteriormente. Otros artículos generales de fabricación son la renta de edificios de fábrica, el mantenimiento y la depreciación para equipos de producción, servicios públicos de fábrica y pruebas de control de calidad.

Fuente: MasterCraft, “Página de inicio”, http://www.mastercraft.com.

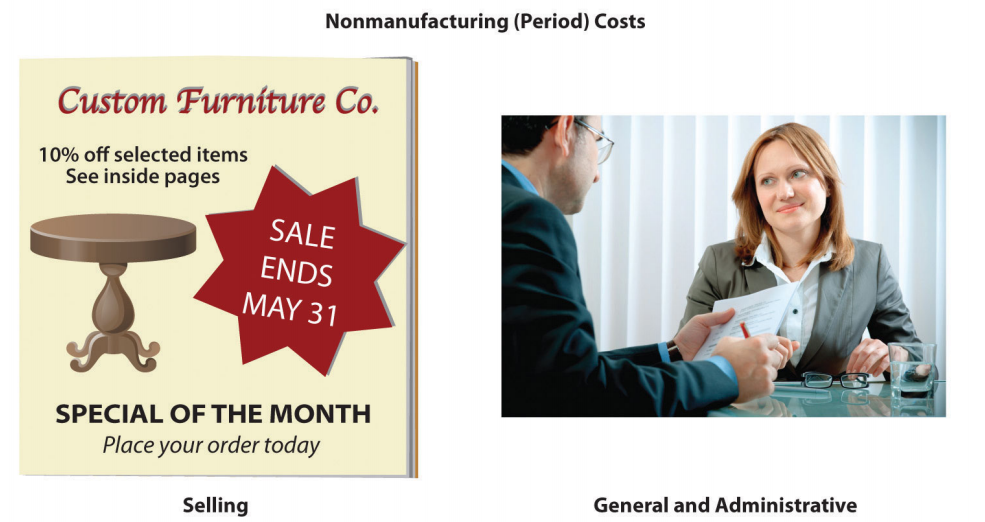

Costos no manufactureros

Los costos que no están relacionados con la producción de bienes se denominan costos no manufactureros 23; también se denominan costos de periodo 24. Estos costos tienen dos componentes: costos de venta y costos generales y administrativos, los cuales se describen a continuación. En la Figura 1.5 aparecen ejemplos de costos no manufactureros.

Costos de Venta

Pregunta: Los costos incurridos para obtener pedidos de clientes y proporcionar a los clientes un producto terminado se denominan costos de venta 25. (También suelen llamarse costos de marketing o costos de venta y publicidad). ¿Qué actividades se clasificarían como costos de venta en Muebles Personalizados?

- Responder

-

Ejemplos de costos de venta incluyen publicidad, comisiones de venta, salarios para el personal de marketing y publicidad, espacio de oficina para el personal de marketing y publicidad, costos de almacenamiento de productos terminados y costos de envío pagados por el vendedor por los productos enviados a los clientes.

Costos Generales y Administrativos

Pregunta: Los costos relacionados con la gestión general de una organización se denominan costos generales y administrativos 26. ¿Qué actividades se clasificarían como costos generales y administrativos en Custom Furniture?

- Responder

-

Los ejemplos incluyen personal y personal de apoyo en las siguientes áreas: contabilidad, recursos humanos, legal, ejecutivo y tecnología de la información. También se incluiría como gastos generales y administrativos la depreciación del equipo de oficina y de los edificios asociados a estas áreas. Los costos generales y administrativos a menudo se denominan simplemente costos administrativos.

Figura 1.5 - Ejemplos de costos no manufactureros en Custom Furniture Company

Aunque los costos de venta y los costos generales y administrativos se consideran costos no de fabricación, los gerentes a menudo quieren asignar algunos de estos costos a los productos con fines de toma de decisiones. Por ejemplo, las comisiones de venta y los gastos de envío de un producto específico podrían asignarse al producto. Esto no cumple con los GAAP de los Estados Unidos porque, bajo los GAAP estadounidenses, solo se pueden asignar los costos de los productos a los productos. Sin embargo, como señalamos anteriormente, la información contable gerencial está adaptada para satisfacer las necesidades de los usuarios y no es necesario seguir los PCGA estadounidenses.

Distinguir entre costos de fabricación y no de fabricación no siempre es simple. Por ejemplo, si el personal legal trabaja en un tema asociado con el personal de producción y si el personal de recursos humanos contrata trabajadores de la línea de montaje, ¿los costos involucran costos de fabricación o no de fabricación? Depende de cada organización determinar cómo manejar dichos costos para fines de costos de productos. La ventaja de la contabilidad gerencial sobre la contabilidad financiera es que los costos se pueden organizar de cualquier manera que ayude a los gerentes a tomar decisiones. Sin embargo, en este capítulo, para evitar ambigüedades, seguimos las definiciones proporcionadas por los PCGA de Estados Unidos.

Presentación de Costos de Manufactura y No Manufactura en Estados Financieros

Pregunta: En este punto, debe ser capaz de distinguir entre los costos de fabricación y los costos no manufactureros. ¿Por qué es importante hacer esta distinción?

- Responder

-

Distinguir entre las dos categorías es crítico porque la categoría determina dónde aparecerá un costo en los estados financieros. Todos los costos de fabricación (materiales directos, mano de obra directa y gastos generales de fabricación) se adjuntan al inventario como activo en el balance general hasta que se venden los bienes, momento en el que los costos se transfieren al costo de los bienes vendidos en la cuenta de resultados como gasto. Como señalamos anteriormente, los costos no manufactureros también se denominan costos de período; es decir, porque se gastan en la cuenta de resultados en el periodo de tiempo en el que se incurren.

El Cuadro 1.3 aclara la relación entre los costos de fabricación y los no manufactureros. También describe el punto en el que estos costos se registran como gastos en la cuenta de resultados. (Recuerde que los términos costo de fabricación y costo del producto son intercambiables, al igual que los términos costo no de fabricación y costo de período).

| Costos de fabricación (también llamados costos del producto) | Costos no manufactureros (también llamados costos de período) |

|---|---|

|

|

| Momento de los gastos: Los costos se gastan cuando se venden bienes. | Momento del gasto: Los costos se gastan durante el periodo de tiempo incurrido. |

Nota 1.48 “Business in Action 1.6" proporciona ejemplos de costos no manufactureros en PepsiCo, Inc.

Negocios en Acción 1.6

Costos no manufactureros en PepsiCo

Fuente: Foto cortesía de JeffBedORD, http://www.flickr.com/photos/jeffbedford/6218820224/in/photostream/.

PepsiCo, Inc., produce más de 500 productos bajo varias marcas diferentes, incluyendo Frito-Lay, Pepsi-Cola, Gatorade, Tropicana y Quaker. Las ventas netas para 2010 sumaron $57,800,000,000, resultando en ganancias de operación de $6,300,000,000. Costo de ventas representó el costo más alto en la cuenta de resultados en $26,600,000,000. El segundo costo más alto en la declaración de ingresos —gastos de venta y gastos generales y administrativos— sumaron $22,800,000,000. Estos gastos son costos de periodo, es decir, deben ser gastados en el periodo en que se incurren.

Ejemplos de costos de venta de PepsiCo incluyen publicidad televisiva (probablemente la pieza más grande de los $22,800,000,000), cupones promocionales, costos de envío de productos a clientes y salarios del personal de marketing y publicidad.

Ejemplos de costos generales y administrativos incluyen salarios y bonificaciones de altos ejecutivos y costos de departamentos administrativos, incluyendo personal, contabilidad, legal y tecnología de la información.

Fuente: PepsiCo, “Informe Anual PepsiCo 2010”, http://www.pepsico.com.

Llave para llevar

Todos los costos de fabricación que son fácilmente trazables a un producto se clasifican como materiales directos o mano de obra directa. Todos los demás costos de fabricación se clasifican como gastos generales de fabricación. Todos los costos no manufactureros no están relacionados con la producción y se clasifican como costos de venta o costos generales y administrativos.

REVISAR PROBLEMA

- Los siguientes artículos de fabricación son para una empresa constructora que trabaja en varias casas personalizadas. Identifique si cada artículo debe clasificarse como materiales directos, mano de obra directa o gastos generales de fabricación.

- Uñas

- Maderas

- Drywall

- Trabajadores construyendo el marco de la casa

- Supervisor responsable de tres viviendas

- Bombillas

- Gabinetes

- Depreciación de equipos de construcción

- Identifique si cada artículo en lo siguiente debe clasificarse como un costo de producto (fabricación) o como costo de período (no de fabricación). Indicar también si el costo debe registrarse como un gasto cuando se incurre en el costo o como un gasto cuando se venda la mercancía.

- Publicidad

- Gastos de envío de materias primas provenientes de un proveedor

- Gastos de envío de mercancías enviadas a un cliente

- Sueldo del director ejecutivo

- Sueldo de supervisor de producción

- Depreciación en equipos de producción

- Materias primas utilizadas en la producción

- Papel utilizado por el personal contable

- Comisiones pagadas a vendedores

- Servicios de limpieza prestados para instalaciones de producción

- Suministros utilizados por personal de recursos humanos

- Costos de servicios públicos para tienda minorista

- Costos de seguros para instalaciones de producción

- Trabajadores de la línea de montaje

- Apoyo administrativo para director ejecutivo

- Mantenimiento de equipos de producción

- Identifique si cada artículo enumerado en el ítem 2 debe clasificarse como materiales directos, mano de obra directa, gastos generales de fabricación, costo de venta o costo general y administrativo.

- Responder

-

-

- Gastos generales de fabricación

- Materiales directos

- Materiales directos

- Mano de obra directa

- Gastos generales de fabricación

- Gastos generales de fabricación (Podría llamarlo un material directo, pero el beneficio de rastrear este artículo como material directo probablemente no supere el costo).

- Materiales directos

- Gastos generales de fabricación

-

- Costo del período, gastados cuando se incurre

- Costo del producto, gastados cuando se venden bienes

- Costo del período, gastados cuando se incurre

- Costo del período, gastados cuando se incurre

- Costo del producto, gastados cuando se venden bienes

- Costo del producto, gastados cuando se venden bienes

- Costo del producto, gastados cuando se venden bienes

- Costo del período, gastados cuando se incurre

- Costo del período, gastados cuando se incurre

- Costo del producto, gastados cuando se venden bienes

- Costo del período, gastados cuando se incurre

- Costo del período, gastados cuando se incurre

- Costo del producto, gastados cuando se venden bienes

- Costo del producto, gastados cuando se venden bienes

- Costo del período, gastados cuando se incurre

- Costo del producto, gastados cuando se venden bienes

-

- Venta

- Materiales directos o gastos generales de fabricación, dependiendo de si los materiales se rastrean fácilmente hasta el producto (directo) o no (gastos indirectos de fabricación)

- Venta

- General y administrativo

- Gastos generales de fabricación

- Gastos generales de fabricación

- Materiales directos o gastos generales de fabricación, dependiendo de si los materiales se rastrean fácilmente hasta el producto (directo) o no (gastos indirectos de fabricación)

- General y administrativo

- Venta

- Gastos generales de fabricación

- General y administrativo

- Venta

- Gastos generales de fabricación

- Mano de obra directa

- General y administrativo

- Gastos generales de fabricación

-

Definiciones

- Todos los costos relacionados con la producción de bienes; también llamados costos del producto

- Todos los costos relacionados con la producción de bienes; también llamados costos de fabricación.

- Materias primas utilizadas en el proceso de producción que se rastrean fácilmente hasta el producto.

- Trabajo realizado por trabajadores que convierten materiales en un producto terminado y cuyo tiempo se remonta fácilmente al producto.

- Todos los costos asociados al proceso de producción distintos a los costos directos de materiales y mano de obra directa.

- Los costos de materiales necesarios para fabricar un producto que no son fácilmente rastreables hasta el producto o que no valen la pena rastrear hasta el producto.

- Los costos de los trabajadores que están involucrados en el proceso de producción pero cuyo tiempo no se puede rastrear fácilmente hasta el producto.

- Costos que no están relacionados con la producción de bienes; también llamados costos de periodo.

- Costos que no están relacionados con la producción de bienes; también llamados costos no manufactureros.

- Costos incurridos para obtener pedidos de clientes y proporcionar a los clientes un producto terminado.

- Costos relacionados con la gestión general de una organización.