3.3: Enfoques para la Asignación de Costos Generales

- Page ID

- 66064

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Compare y compare los costos generales de asignación utilizando una tasa para toda la planta, tarifas de departamento y costos basados en actividades.

Pregunta: Los gerentes de empresas como Hewlett-Packard a menudo buscan mejores formas de averiguar el costo de sus productos. Cuando Hewlett-Packard produce impresoras, la compañía tiene tres métodos posibles que se pueden usar para asignar costos generales a los productos: asignación a toda la planta, asignación de departamentos y asignación basada en actividades (llamada costos basados en actividades). ¿Cómo deciden los gerentes qué método de asignación usar?

- Contestar

-

La elección de un método de asignación depende de cómo los gerentes decidan agrupar los costos generales y la precisión deseada de la información de costos del producto. Los grupos de costos generales se denominan grupos de costos 1. Por ejemplo, la división de producción de impresoras de Hewlett Packard puede optar por cobrar todos los costos generales de fábrica en un grupo de costos y asignar esos costos del grupo de costos a cada producto utilizando una tasa de sobrecarga predeterminada. O Hewlett Packard puede optar por tener varios grupos de costos (tal vez para cada departamento, como ensamblaje, empaque y control de calidad) y asignar costos generales de cada grupo de costos de departamento a productos usando una tarifa de gastos generales predeterminada por separado para cada departamento. En general, cuantos más pools de costos se utilicen, más preciso será el proceso de asignación.

Asignación a toda la planta

Pregunta: Echemos un vistazo a SailRite Company, que se presentó al inicio del capítulo. A los gerentes de SailRite les gusta la idea de usar el método de asignación a nivel de planta para asignar gastos generales a los dos modelos de veleros producidos por la compañía. ¿Cómo implementaría SailRite el método de asignación en toda la planta?

- Contestar

-

El método de asignación 2 para toda la planta utiliza una tasa de sobrecarga predeterminada para asignar costos generales. Independientemente del enfoque utilizado para asignar gastos generales, se establece una tasa de sobrecarga predeterminada para cada grupo de costos. La tasa de gastos generales predeterminada se calcula de la siguiente manera (a partir del Capítulo 2): $$\ text {Tasa de sobrecarga predeterminada} =\ frac {\ text {Costos generales estimados}} {\ text {Actividad estimada en la base de asignación}} $$Cuando se utiliza el costo basado en actividades, el denominador también se puede llamar conductor de costo estimado actividad. Un grupo de costos representa todos los costos generales y, por lo tanto, se usa una tarifa general predeterminada para aplicar los costos generales a los productos. Aprendió sobre este enfoque en el Capítulo 2, donde se utilizó una tasa predeterminada, generalmente basada en horas de mano de obra directas, costos de mano de obra directos u horas de máquina, para asignar costos generales. (Recuerde, el enfoque aquí está en la asignación de costos generales. Los materiales directos y la mano de obra directa se rastrean fácilmente hasta el producto y, por lo tanto, no forman parte del proceso de asignación de gastos generales).

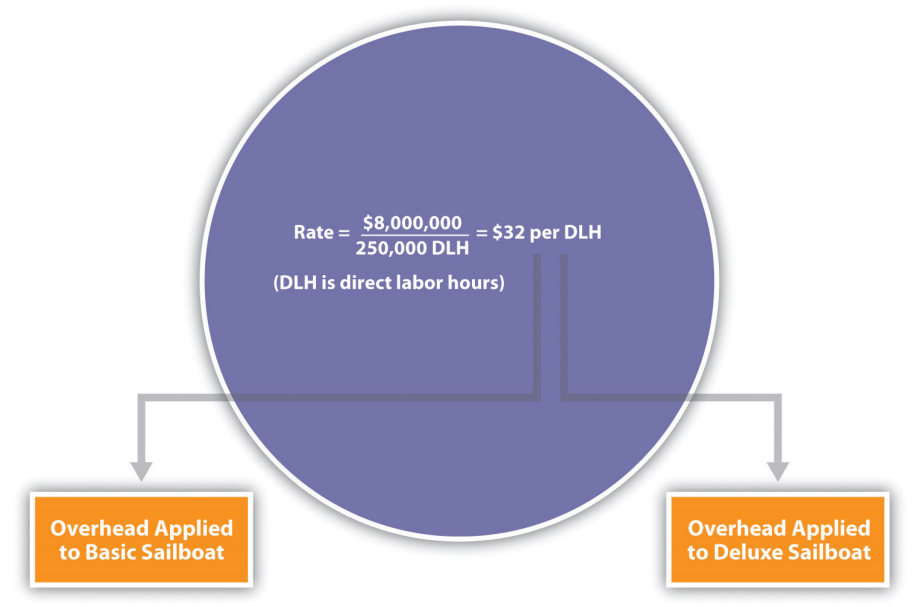

Usando SailRite Company como ejemplo, supongamos que los costos generales anuales se estiman en $8,000,000 y las horas de mano de obra directa se utilizan para la base de asignación de toda la planta. La gerencia estima que se trabaja anualmente un total de 250 mil horas directas de trabajo. Estas estimaciones se basan en los costos generales del año anterior y las horas de trabajo directas y se ajustan para los aumentos esperados en la demanda del próximo año. La tasa de sobrecarga predeterminada es de $32 por hora de trabajo directo (= $8,000,000 ÷ 250,000 horas de trabajo directo). Así, como se muestra en la Figura 3.1, a los productos se les cobra $32 en costos generales por cada hora de trabajo directa trabajada.

Costos de los productos utilizando el enfoque de asignación a nivel de planta en Sail

Pregunta: Supongamos que SailRite utiliza una tarifa de toda la planta para asignar gastos generales basados en horas de trabajo directas ¿Cuál es el costo del producto por unidad de SailRite y el beneficio resultante utilizando el enfoque de toda la planta para asignar gastos generales?

- Contestar

-

El cálculo del costo de un producto implica tres componentes: materiales directos, mano de obra directa y gastos generales de fabricación. Supongamos que los materiales directos cuestan $1,000 por una unidad del velero Basic y $1,300 para el Deluxe. Los costos directos de mano de obra son $600 para una unidad del velero Basic y $750 para el Deluxe. Esta información, combinada con el costo general por unidad, nos da lo que necesitamos para determinar el costo del producto por unidad para cada modelo.

Dada la tarifa aérea predeterminada de $32 por hora de trabajo directa calculada en la sección anterior, y suponiendo que se necesitan 40 horas de mano de obra directa para construir un velero Básico y 50 horas para construir un velero Deluxe, podemos calcular el costo de gastos generales de fabricación por unidad. El costo de gastos generales de fabricación por unidad es de $1,280 (= $32 × 40 horas de mano de obra directa) para la embarcación Basic y $1,600 (= $32 × 50 horas de mano de obra directa) para la embarcación Deluxe. Combine los gastos generales de fabricación con materiales directos y mano de obra directa, como se muestra en la Figura 3.2, y podemos calcular el costo del producto por unidad.

Figura\(\PageIndex{2}\): - Costos del producto de SailRite Company utilizando una tarifa en toda la planta basada en horas de trabajo directas *$1,280 = 40 horas de trabajo directo por unidad × tarifa de $32.

**$1,600 = 50 horas de trabajo directo por unidad × tarifa de $32.

El precio promedio de venta es de $3,200 para el modelo Básico y $4,500 para el Deluxe. Utilizando la información de costo del producto en la Figura 3.2, la ganancia por unidad es de $320 (= $3,200 precio — $2,880 costo) para el modelo Básico y $850 (= $4,500 precio — $3,650 costo) para el Deluxe. Recordemos del diálogo de apertura que el beneficio general de SailRite ha disminuido desde que introdujo el modelo Deluxe a pesar de que los datos muestran que ambos productos son rentables.

Pregunta: A los gerentes de SailRite les gusta la idea de usar el enfoque de asignación a nivel de planta, pero les preocupa que este enfoque no proporcione información precisa sobre los costos del producto. Aunque el método de asignación a nivel de planta es el enfoque más simple y menos costoso, también tiende a ser el menos preciso. A pesar de esta debilidad, ¿por qué algunas organizaciones prefieren utilizar una tasa de sobrecarga en toda la planta para asignar gastos generales a los productos?

- Contestar

-

Las organizaciones que utilizan un enfoque de asignación en toda la planta suelen tener operaciones simples con algunos productos similares. Es posible que la administración no quiera información más precisa sobre los costos del producto o no tenga los recursos para implementar un sistema de contabilidad más complejo. A medida que avanzamos hacia sistemas de costos más complejos, recuerde que estos sistemas son más caros de implementar. Por lo tanto, los beneficios de tener mejor información de costos deben superar los costos de obtener la información.

Asignación de departamentos

Pregunta: Supongamos que los gerentes de SailRite Company prefieren un enfoque más preciso para asignar costos generales a sus dos productos. En consecuencia, están considerando utilizar el enfoque de asignación de departamentos. ¿Cómo formaría SailRite pools de costos para el enfoque de asignación de departamentos?

- Contestar

-

El enfoque de asignación de departamentos 3 es similar al enfoque de toda la planta, excepto que se forman piscinas de costos para cada departamento en lugar de para toda la planta, y se establece una tasa de gastos generales predeterminada por separado para cada departamento. Recuerde, los costos generales estimados totales no cambiarán. En cambio, se dividirán en varias albercas de costos departamentales. Este enfoque permite el uso de diferentes bases de asignación para diferentes departamentos dependiendo de lo que impulse los costos generales para cada departamento. Por ejemplo, el departamento de fabricación de cascos de SailRite Company puede encontrar que los costos generales son impulsados más por el uso de maquinaria que por la mano de obra, y por lo tanto decide utilizar las horas de la máquina como base de asignación. El departamento de Ensamblaje puede encontrar que los costos generales son impulsados más por la actividad laboral que por el uso de la máquina y por lo tanto decide utilizar las horas de mano de obra o los costos laborales como base

Supongamos que SailRite está considerando usar el enfoque de departamento en lugar del enfoque de toda la planta para asignar gastos generales. El pool de costos en el departamento de Fabricación de Hull se estima en $3,000,000 para el año, y el pool de costos en el departamento de Ensamblaje se estima en $5,000,000. Tenga en cuenta que el costo total estimado de los gastos generales sigue siendo de $8,000,000 (= $3,000,000 + $5,000,000). Las horas de máquina (estimadas en 60,000 horas) se utilizarán como base de asignación para la fabricación de cascos, y las horas de mano de obra directa (estimadas en 217,000 horas) se utilizarán como base de asignación para el montaje. Así, se utilizan dos tipos para asignar gastos generales (redondeados al dólar más cercano) de la siguiente manera:

- Tarifa del departamento de fabricación de cascos: $50 por hora de máquina (= $3,000,000 ÷ 60,000 horas)

- Tarifa departamento de montaje: $23 por hora directa de trabajo (= $5,000,000 ÷ 217,000 horas)

Como se muestra en la Figura 3.3, a los productos que pasan por el departamento de Fabricación de Hull se les cobra $50 en costos generales por cada hora de máquina utilizada. Los productos que pasan por el departamento de Ensamblaje se cobran $23 en costos generales por cada hora de trabajo directa utilizada.

Figura\(\PageIndex{3}\): - Uso de tarifas de departamento para asignar gastos generales de SailRite Company El enfoque de asignación de departamentos permite formar grupos de costos para cada departamento y proporciona flexibilidad en la selección de una base de asignación. Si bien la Figura 3.3 muestra solo dos tarifas, muchas empresas tienen más de dos departamentos y por lo tanto más de dos tarifas. Las organizaciones que utilizan este enfoque tienden a tener operaciones simples dentro de cada departamento pero diferentes actividades entre departamentos. Un departamento puede usar maquinaria, mientras que otro departamento puede usar mano de obra, como es el caso de los dos departamentos de SailRite. Este enfoque generalmente proporciona información de costos más precisa que simplemente usar una tarifa en toda la planta, pero aún se basa en el supuesto de que los costos generales son impulsados por horas de mano de obra directas, costos de mano de obra directos o horas de máquina. Esta suposición de una relación causal es cada vez menos realista a medida que los procesos de producción se vuelven más complejos.

Los métodos de asignación a nivel de planta y departamento son enfoques “tradicionales” porque ambos suelen utilizar horas de mano de obra directas, costos de mano de obra directos o horas de máquina como base de asignación, y ambos se utilizaron antes de la creación de costos basados en actividades en la década de 1980.

Llave para llevar

Independientemente del enfoque utilizado para asignar gastos generales, se establece una tasa de sobrecarga predeterminada para cada grupo de costos. El enfoque de asignación en toda la planta utiliza un grupo de costos para recolectar y aplicar costos generales y, por lo tanto, usa una tarifa general predeterminada para toda la compañía. El enfoque de asignación de departamentos utiliza varios grupos de costos (uno para cada departamento) y, por lo tanto, usa varias tarifas generales predeterminadas.

REVISAR PROBLEMA

Kline Company espera incurrir en $800,000 en costos generales este próximo año, $200,000 en el departamento de Corte y Polaco y $600,000 en el departamento de Control de Calidad. Se espera que los costos laborales directos anuales totales sean de $160,000. El departamento de Corte y Polaco espera utilizar 25,000 horas de máquina, y el departamento de Control de Calidad planea utilizar 50,000 horas de tiempo de mano de obra directa para el año.

Requerido:

- Supongamos que Kline Company asigna los costos generales con el enfoque de toda la planta, y el costo de mano de obra directa es la base de asignación. Calcular la tasa utilizada por la empresa para asignar los gastos generales.

- Supongamos que Kline Company asigna costos generales con el enfoque de departamento. Calcular la tasa utilizada por cada departamento para asignar los gastos generales.

- Contestar

-

- La tarifa de toda la planta se calcula de la siguiente manera: $$ \ begin {split}\ text {Tarifa general predeterminada} &=\ frac {\ text {Costos generales estimados}} {\ text {Actividad estimada en base de asignación}} \\\\ &=\ frac {\ $800,000} {\ $160,000}\\ &=\ text {\ $5 por\ $ 1 en costo laboral directo}\ end {split} $$

- Las tarifas departamentales se calculan utilizando la misma fórmula que la tasa de toda la planta. Sin embargo, los costos generales y los niveles de actividad se estiman para cada departamento en lugar de para toda la compañía, y se calculan dos tarifas separadas: $$\ text { Departamento de corte y polaco} =\ frac {\ $200,000} {25,000\; horas-máquina} =\ texto {\ $ 8 por hora-máquina} $$$$\ texto {Departamento de Control de Calidad } =\ frac {\ $ 600,000} {50,000\; directo\; mano de obra\; horas} =\ texto {\ $12 por hora de trabajo directo} $$

Definiciones

- Un cobro de gastos generales, normalmente organizados por departamento o actividad.

- Un método de asignación de costos que utiliza un conjunto de costos, y por lo tanto una tasa de sobrecarga predeterminada, para asignar costos generales.

- Un método de asignación de costos que utiliza un conjunto de costos separado y, por lo tanto, una tasa de gastos generales predeterminada por separado, para cada departamento.