5.2: Patrones de comportamiento de costos

- Page ID

- 65981

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Identificar patrones típicos de comportamiento de costos.

Pregunta: Para predecir qué pasará con las ganancias en el futuro en Bikes Unlimited, debemos entender cómo se comportan los costos con los cambios en el número de unidades vendidas (volumen de ventas). Algunos costos no cambiarán en absoluto con un cambio en el volumen de ventas (por ejemplo, renta mensual para la planta de producción). Algunos costos cambiarán con un cambio en el volumen de ventas (por ejemplo, materiales para las bicicletas de montaña). ¿Cuáles son los tres patrones de comportamiento de costos que ayudan a las organizaciones a identificar qué costos cambiarán y cuáles seguirán siendo los mismos con los cambios en el volumen de ventas?

- Contestar

-

Los tres patrones básicos de comportamiento de costos se conocen como variables, fijos y mixtos. A continuación se describe cada uno de estos patrones de costos.

Costos Variables

Pregunta: Sabemos que algunos costos varían con los cambios en la actividad. ¿Cómo llamamos a este tipo de comportamiento de costos?

- Contestar

-

Este patrón de comportamiento de costos se denomina costo variable. Un costo variable 1 describe un costo que varía en total con los cambios en el volumen de actividad. La actividad en este ejemplo es el número de bicicletas producidas y vendidas. Sin embargo, la actividad puede tomar muchas formas diferentes dependiendo de la organización. Los dos costos variables más comunes son los materiales directos y la mano de obra directa. Otros ejemplos incluyen materiales indirectos y costos de energía.

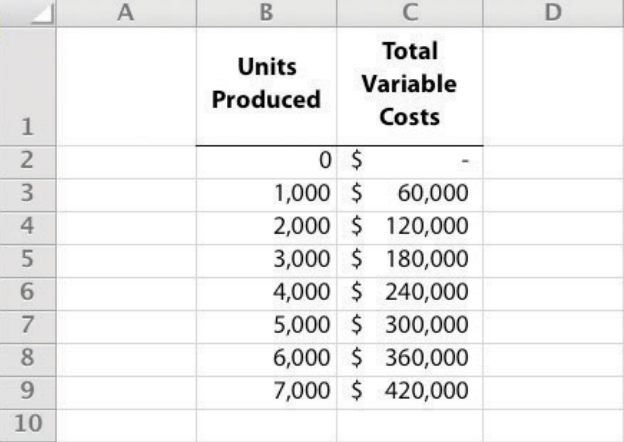

Asumir que el costo de los materiales directos (ruedas, asientos, cuadros, etc.) para cada bicicleta en Bikes Unlimited es de $40. Si Bikes Unlimited produce una bicicleta, el costo variable total para materiales directos asciende a $40. Si Bikes Unlimited duplica su producción a dos bicicletas, el costo variable total para materiales directos también se duplica a $80. Los costos variables suelen cambiar en proporción a los cambios en el volumen de actividad. Si el volumen de actividad se duplica, los costos variables totales también se duplican, mientras que el costo por unidad sigue siendo el mismo. Es importante señalar que el término variable se refiere a lo que sucede con los costos totales con cambios en la actividad, no al costo por unidad.

Dando un paso más allá para Bikes Unlimited, consideremos todos los costos variables relacionados con la producción. Asumir materiales directos, mano de obra directa y todos los demás costos variables de producción ascienden a $60 por unidad. En el Cuadro 5.1 se presentan los costos variables totales y por unidad en tres niveles diferentes de producción, y en la Figura 5.1 se grafica la relación de los costos variables totales (eje y) con las unidades producidas (eje x). Obsérvese que la pendiente de la línea representa el costo variable por unidad de $60 (pendiente = cambio en el costo variable ÷ cambio en unidades producidas).

| Unidades Producidas | Costos Variables Totales | Costo Variable por Unidad |

|---|---|---|

| 1 | $60 | $60 |

| 2,000 | $120,000 | $60 |

| 4,000 | $240,000 | $60 |

Uso de diferentes actividades para medir costos variables

Pregunta: En Bikes Unlimited, es razonable suponer que la actividad, número de unidades producidas, afectará los costos variables totales de materiales directos y mano de obra directa. Sin embargo, las empresas suelen utilizar una actividad diferente para estimar los costos variables totales. ¿Qué tipos de actividades podrían utilizarse para estimar costos variables?

- Contestar

-

El tipo de actividad utilizada para estimar costos variables depende del costo. Por ejemplo, un bufete de abogados podría utilizar el número de horas de trabajo para estimar los costos laborales. Una aerolínea como American Airlines podría usar horas de tiempo de vuelo para estimar los costos de combustible. Un servicio de entrega de correo como UPS podría usar la cantidad de paquetes procesados para estimar los costos de mano de obra asociados con la clasificación de paquetes. Una tienda minorista como Best Buy podría usar dólares de ventas para estimar el costo de los bienes vendidos.

Los costos variables se ven afectados por diferentes actividades dependiendo de la organización. El objetivo es encontrar la actividad que causa el costo variable para que se puedan hacer estimaciones de costos precisas.

Costos Fijos

Pregunta: Los costos que varían en total con los cambios en la actividad se denominan costos variables. ¿Cómo llamamos costos que siguen siendo los mismos en total con cambios en la actividad?

- Contestar

-

Este patrón de comportamiento de costos se denomina costo fijo. Un costo fijo 2 describe un costo que es fijo (no cambia) en total con cambios en el volumen de actividad. Suponiendo que la actividad es el número de bicicletas producidas y vendidas, ejemplos de costos fijos incluyen personal asalariado, renta de edificios y seguros.

Asume Bikes Unlimited paga $8,000 mensuales en renta por su planta de producción. Además, el seguro para el mismo edificio es de $2,000 mensuales y al personal de producción asalariado se le pagan $6,000 mensuales. Todos los demás costos fijos de producción suman $4,000. Así Bikes Unlimited tiene costos fijos totales de $20,000 mensuales relacionados con su planta de producción (= $8,000 + $2,000 + $6,000 + $4,000). Si solo se produce una bicicleta, Bikes Unlimited aún debe pagar $20,000 por mes. Si se producen 5,000 bicicletas, Bikes Unlimited todavía paga $20,000 por mes. Los costos fijos permanecen sin cambios en total a medida que cambia el nivel de actividad.

Pregunta: ¿Qué sucede con los costos fijos por unidad a medida que cambian los niveles de producción?

- Contestar

-

Si Bikes Unlimited solo produce una bicicleta, el costo fijo por unidad ascendería a $20,000 (= $20,000 costos fijos totales ÷ 1 bicicleta). Si Bikes Unlimited produce dos bicicletas, el costo fijo por unidad sería de $10,000 (= $20,000 ÷ 2 bicicletas). A medida que aumenta la actividad, los costos fijos se distribuyen en más unidades, lo que resulta en un menor costo por unidad.

El Cuadro 5.2 proporciona los costos fijos totales y por unidad en tres niveles diferentes de producción, y la Figura 5.2 grafica la relación de los costos fijos totales (eje y) con las unidades producidas (eje x). Tenga en cuenta que independientemente del nivel de actividad, los costos fijos totales siguen siendo los mismos.

Tabla 5.3 - Comportamiento de costos mixtos para bicicletas ilimitadas Unidades Producidas Costos Fijos Totales Costo Fijo por Unidad 1 $20,000 $20,000 2,000 $20,000 $10 4,000 $20,000 $5

Figura\(\PageIndex{2}\): Costos de Producción Fijos Totales para Bicicletas Ilimitados

Negocios en Acción 5.1: United Airlines lucha por controlar costos

United Airlines es la segunda compañía aérea más grande del mundo. Tiene centros en Chicago, Denver, Los Ángeles, San Francisco y Nueva York y vuela a 109 destinos en 23 países. Los destinos incluyen Tokio, Londres y Frankfurt.

Fuente: Foto cortesía de Simon_sees, http://www.flickr.com/photos/39551170@N02/3696524201/.

Allá por 2002, United se declaró en quiebra. Analistas de la industria informaron que United tenía costos fijos relativamente altos, lo que dificultaba que la compañía redujera costos rápidamente en línea con su reducción de ingresos. Unos años después, United salió de la bancarrota, y en 2010 se fusionó con Continental Airlines. Aunque la información financiera se presentó por separado para cada compañía (United y Continental) en 2010, ambas compañías ahora son propiedad de United Continental Holdings, Inc. La siguiente información financiera para United Airlines proviene de la cuenta de resultados de la compañía correspondiente al año finalizado el 31 de diciembre de 2010 (los montos son en millones). Revise esta información cuidadosamente. ¿Qué costos es probable que se fijen?

Aunque no podemos identificar todos los costos fijos con certeza, es probable que varios costos caigan dentro de esta categoría: salarios (para empleados sindicales, como pilotos, tripulaciones de vuelo y mecánicos); combustible de aeronaves (suponiendo que los vuelos no se cancelen fácilmente); renta de aeronaves; y depreciación. Estos costos suman 11.100 millones de dólares, o el 60 por ciento del total de los gastos operativos (redondeados). Los costos fijos son claramente un componente importante de los gastos totales de operación, lo que dificulta que compañías aéreas como United Airlines realicen recortes a corto plazo en los gastos cuando disminuyen los ingresos.

Fuente: United Continental, Inc., formulario 10K para 2010.

Comprometidos versus costos fijos discrecionales

Pregunta: Las organizaciones suelen ver los costos fijos como comprometidos o discrecionales. ¿Cuál es la diferencia entre estos dos tipos de costos fijos?

- Contestar

-

Un costo fijo comprometido 3 es un costo fijo que no se puede cambiar fácilmente a corto plazo sin tener un impacto significativo en la organización. Por ejemplo, supongamos que Bikes Unlimited tiene un contrato de arrendamiento por cinco años en las instalaciones de producción de la compañía, lo que cuesta $8,000 mensuales. Este es un costo fijo comprometido porque el arrendamiento no se puede romper fácilmente, y la compañía se compromete a usar esta instalación en los próximos años. Otros ejemplos de costos fijos comprometidos incluyen empleados asalariados con contratos a largo plazo, depreciación de edificios y seguros.

Un costo fijo discrecional 4 es un costo fijo que se puede cambiar a corto plazo sin tener un impacto significativo en la organización. Por ejemplo, supongamos que Bikes Unlimited contribuye $10,000 cada año para organizaciones benéficas. La administración tiene la opción de cambiar esta cantidad a corto plazo sin causar un impacto significativo en la organización. Otros ejemplos de costos fijos discrecionales incluyen publicidad, investigación y desarrollo, y programas de capacitación (aunque se puede argumentar que la reducción de estos gastos podría tener un impacto significativo en la empresa dependiendo del monto de los recortes).

En general, la gerencia busca reducir los costos fijos discrecionales cuando las ventas y las ganancias están disminuyendo, ya que los recortes en esta área tienden a no tener un impacto tan significativo en la organización como recortar costos fijos comprometidos. Las dificultades surgen cuando las organizaciones con dificultades van más allá de recortar costos fijos discrecionales y comienzan a buscar recortar costos fijos comprometidos.

Costos Mixtos

Pregunta: Ahora hemos aprendido sobre dos tipos de patrones de comportamiento de costos: costos variables y costos fijos. No obstante, existe un tercer tipo de costo que se comporta de manera diferente en que tanto los costos totales como los costos unitarios cambian con los cambios en la actividad. ¿Cómo llamamos a este tipo de costo?

- Contestar

-

Este patrón de comportamiento de costos se denomina costo mixto. El término costo mixto 5 describe un costo que tiene una mezcla de costos fijos y variables. Por ejemplo, supongamos que al personal de ventas de Bikes Unlimited se les paga un total de $10,000 en salario mensual más una comisión de $7 por cada bicicleta vendida. Este es un costo mixto porque tiene un componente fijo de $10,000 mensuales y un componente variable de $7 por unidad.

En el Cuadro 5.3 se presentan los costos fijos totales y por unidad en tres niveles diferentes de producción, y en la Figura 5.3 se grafica la relación de los costos totales mixtos (eje y) con las unidades producidas (eje x). El punto en el que la línea cruza el eje y representa el costo fijo total ($10,000), y la pendiente de la línea representa el costo variable por unidad ($7).

Unidades Vendidos Costos Mixtos Totales Costo Mixto por Unidad 1 $10,007 $10,007.00 2,000 $24,000 $12.00 4,000 $38,000 $9.50

Figura\(\PageIndex{3}\): Costos totales de compensación de ventas mixtas para bicicletas ilimitadas Debido a que este costo se representa con una línea recta, podemos usar la ecuación para una línea recta para describir un costo mixto:

\[\text{Total mixed cost} = \text{Total fixed cost} + \text{(Unit variable cost} \times \text{Number of units)}\]

o

\[\text{Y} = \mathcal{f} + \mathcal{v} \text{X}\]

donde

\(\text{Y}\)= costos mixtos totales (este es el eje y en la Figura 5.3)

\(\mathcal{f}\)= costos fijos totales

\(\mathcal{v}\)= costo variable por unidad

\(\text{X}\)= nivel de actividad (este es el eje x en la Figura 5.3)

Para Bikes Unlimited, la ecuación de costo mixto es Y = $10,000 + $7X. Si Bikes Unlimited vende 4,000 bicicletas (X) en un mes, el costo total mixto (Y) para la compensación del personal de ventas sería de $38,000 [= $10,000 + ($7 × 4,000 unidades)].

Corto Plazo Versus Largo Plazo y el Rango Relevante

Ahora introducimos dos conceptos importantes que deben tenerse en cuenta a la hora de estimar costos: corto plazo versus largo plazo, y el rango relevante.

Corto Plazo Versus Largo Plazo

Pregunta: Al identificar patrones de comportamiento de costos, asumimos que la administración está utilizando la información de costos para tomar decisiones a corto plazo. ¿Por qué es tan importante este supuesto de toma de decisiones a corto plazo

- Contestar

-

Los conceptos de costos variables, fijos y mixtos son útiles para la toma de decisiones a corto plazo y, por lo tanto, se aplican a un período de tiempo específico. Este periodo de corto plazo variará dependiendo de la capacidad de producción actual de la compañía y del tiempo requerido para cambiar la capacidad. A largo plazo, es probable que cambien todos los patrones de comportamiento de costos.

Por ejemplo, supongamos que la capacidad de producción de Bikes Unlimited es de 8,000 unidades mensuales, y la gerencia planea ampliar la capacidad en dos años alquilando una nueva planta de producción y contratando personal adicional. Esta es una decisión a largo plazo que cambiará los patrones de comportamiento de costos identificados anteriormente. Los costos variables de producción ya no serán de 60 dólares por unidad, los costos de producción fijos ya no serán de 20,000 dólares mensuales y los costos de compensación de ventas mixtos también cambiarán. Todos estos costos cambiarán porque las estimaciones son precisas solo a corto plazo.

La Gama Relevante

Pregunta: Otro concepto importante que utilizamos a la hora de estimar costos se llama el rango relevante. ¿Cuál es el rango relevante y por qué es tan importante a la hora de estimar costos?

- Contestar

-

El rango relevante 6 es el rango de actividad para el cual los patrones de comportamiento de costos probablemente sean precisos. Los costos variables, fijos y mixtos identificados para Bikes Unlimited solo serán precisos dentro de un cierto rango de actividad. Una vez que la firma sale de ese rango, las estimaciones de costos no son necesariamente precisas y, a menudo, deben ser reevaluadas y recalculadas.

Por ejemplo, supongamos que los costos de compensación de ventas mixtas de Bikes Unlimited de $10,000 mensuales más $7 por unidad solo son válidos hasta 4,000 unidades por mes. Si las ventas de unidades aumentan más allá de las 4,000 unidades, la gerencia contratará vendedores adicionales y el salario base mensual total aumentará más allá de los 10,000 dólares. Por lo tanto, el rango relevante para este costo mixto es de cero a 4,000 unidades. Una vez que la compañía supera las ventas de 4,000 unidades mensuales, se encuentra fuera del rango relevante, y el costo mixto debe ser recalculado.

Discutimos el concepto de rango relevante con más detalle más adelante en el capítulo. Por ahora, recuerde que la precisión de los patrones de comportamiento de costos se limita a un cierto rango de actividad llamado rango relevante.

Aplicación de Computadora

Uso de Excel para crear gráficos

Los gerentes suelen usar aplicaciones informáticas a diario para realizar una variedad de funciones. Por ejemplo, a menudo usan Excel para generar tablas, gráficas y tablas. Podría usar Excel para crear los gráficos que se muestran en la Figura 5.1, Figura 5.2 y Figura 5.3. He aquí cómo:

- Ingresa los datos. Abra un nuevo documento Excel e ingrese los datos en dos columnas: una columna para el eje x (eje horizontal) y una columna para el eje y (eje vertical). Supongamos que desea crear el gráfico que se muestra en la Figura 5.1. En ese caso, el eje x representa las unidades producidas, y el eje y representa los costos variables totales. Un extracto de su documento Excel aparecería de la siguiente manera:

- Crea el gráfico. Después de haber ingresado los datos, resalte las celdas de datos correspondientes (incluyendo encabezados y etiquetas) y haga clic en Insertar, Gráfico, Dispersión. Elija Dispersión con Líneas Suaves y Marcadores. El gráfico que da como resultado está vinculado a tus puntos de datos. Si cambias los datos, el gráfico también cambia. (En versiones anteriores de Excel, el asistente de gráficos le guía a través de los pasos necesarios para crear el gráfico).

- Formatear el gráfico. Ahora que has creado el gráfico, selecciónalo y usa Herramientas de Gráfico para formatearlo con sombreado de fondo, inserciones de texto, tamaño de fuente, tamaño de gráfico y otras funciones más avanzadas. Si desea mostrar el gráfico dentro de algún otro documento (por ejemplo, un documento de Word), puede copiarlo (resaltar el gráfico y seleccionar Editar, Copiar en la barra de menú) y pegarlo en el documento (seleccione Editar, Pegar o Pegar Especial).

El documento Excel creado siguiendo estos tres pasos se vería como el que se muestra en la Figura 5.1.

Cómo se utilizan los patrones de comportamiento de costos

Pregunta: ¿Cómo utilizan los gerentes patrones de comportamiento de costos para tomar mejores decisiones?

- Contestar

-

Predecir con precisión cuáles serán los costos en el futuro puede ayudar a los gerentes a responder varias preguntas importantes. Por ejemplo, los gerentes de Bikes Unlimited podrían preguntar lo siguiente:

- Esperamos ver un incremento del 5 por ciento en las ventas de unidades el próximo año. ¿Cómo afectará esto a los ingresos y costos?

- Estamos solicitando un préstamo con un banco, y los gerentes bancarios piensan que nuestras estimaciones de ventas son altas. ¿Qué pasa con nuestros ingresos y costos si bajamos las estimaciones en un 20 por ciento?

- ¿Qué sucede con los ingresos y costos si agregamos una bicicleta de carreras a nuestra línea de productos?

- ¿Cómo se comportarán los costos en el futuro si aumentamos la automatización en el proceso de producción?

La única manera de predecir con precisión los costos es comprender cómo se comportan los costos dados los cambios en la actividad. Para tomar buenas decisiones, los gerentes deben saber cómo se estructuran los costos (fijos, variables o mixtos). En la siguiente sección se explica cómo estimar los costos fijos y variables, y cómo identificar los componentes fijos y variables de los costos mixtos.

Negocios en Acción 5.2

Recortes presupuestales en un distrito escolar de primaria

© Thinkstock

Un distrito escolar a las afueras de Sacramento, California, se enfrentó a hacer recortes presupuestarios debido a una reducción en los fondos estatales. Para reducir costos, la administración del distrito escolar decidió considerar cerrar una de las escuelas primarias más pequeñas del distrito. Según una estimación inicial, cerrar esta escuela reduciría los costos en $500,000 a $1,000,000 por año. Sin embargo, un análisis adicional identificó solo $100,000 a $150,000 en ahorros de costos.

¿Por qué el análisis arrojó ahorros menores que la estimación inicial? La mayoría de los costos eran costos fijos comprometidos (por ejemplo, salarios y prestaciones de los maestros) y no pudieron eliminarse a corto plazo. De hecho, los maestros y alumnos de la escuela que se consideraban para su cierre iban a trasladarse a otras escuelas del distrito, por lo que no se obtendría ningún ahorro en los salarios y prestaciones de los maestros. El único ahorro real de costos a corto plazo sería no tener que mantener las aulas, el laboratorio de computación y la biblioteca (se dejaría ir a los empleados no sindicales) y en los servicios públicos (la calefacción y el aire acondicionado estarían apagados).

El distrito escolar finalmente decidió no cerrar la escuela debido a los grandes costos fijos comprometidos que implicaba, así como la falta de apoyo comunitario, y se hicieron recortes presupuestales en otras áreas de todo el distrito.

REVISAR PROBLEMA

Sierra Company está tratando de identificar el comportamiento de los tres costos que se muestran en la siguiente tabla. La siguiente información de costos se proporciona por seis meses. Calcule el costo por unidad y luego identifique cómo se comporta cada costo (fijo, variable o mixto). Explique sus respuestas.

| Costo 1 | Costo 2 | Costo 3 | |||||

|---|---|---|---|---|---|---|---|

| Mes | Unidades Producidas | Costos Totales | Costo por Unidad | Costos Totales | Costo por Unidad | Costos Totales | Costo por Unidad |

| 1 | 50 | $100 | $2.00 | $100 | $2.00 | $100 | $2.00 |

| 2 | 100 | $200 | $2.00 | $100 | $1.00 | $150 | 1,50 |

| 3 | 150 | $300 | $100 | $200 | |||

| 4 | 200 | $400 | $100 | $250 | |||

| 5 | 250 | $500 | $100 | $300 | |||

| 6 | 300 | $600 | $100 | $350 | |||

- Contestar

-

Como se muestra en la siguiente tabla, el costo 1 es un costo variable porque a medida que cambia el número de unidades producidas, los costos totales cambian (en proporción a los cambios en la actividad) y el costo por unidad sigue siendo el mismo. El costo 2 es un costo fijo porque a medida que cambia el número de unidades producidas, los costos totales siguen siendo los mismos y los costos por unidad cambian. El costo 3 es un costo mixto porque a medida que cambia el número de unidades producidas, los cambios en el costo total (pero no en proporción a los cambios en la actividad) y los cambios en el costo por unidad.

Costo 1 Costo 2 Costo 3 Mes Unidades Producidas Costos Totales Costo por Unidad Costos Totales Costo por Unidad (redondeado) Costos Totales Costo por Unidad (redondeado) 1 50 $100 $2.00 $100 $2.00 $100 $2.00 2 100 $200 $2.00 $100 $1.00 $150 1,50 3 150 $300 $2.00 $100 $0.67 $200 $1.33 4 200 $400 $2.00 $100 $0.50 $250 1,25$ 5 250 $500 $2.00 $100 $0.40 $300 $1.20 6 300 $600 $2.00 $100 $0.33 $350 $1.17

Definiciones

- Un costo que varía en total con los cambios en la actividad y se mantiene constante por unidad con los cambios en la actividad.

- Un costo que se mantiene constante en total con los cambios en la actividad y varía por unidad con los cambios en la actividad.

- Un costo fijo que no se puede cambiar fácilmente a corto plazo sin tener un impacto significativo en la organización.

- Un costo fijo que se puede cambiar a corto plazo sin tener un impacto significativo en la organización.

- Un costo que tiene una combinación de costos fijos y variables.

- El rango de actividad para el que es probable que los patrones de comportamiento de costos sean precisos.