6.E: Ejercicios (Parte 1)

- Page ID

- 66109

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Preguntas

- Describir los componentes de la ecuación de ganancia.

- ¿Cuál es la diferencia entre un costo variable y un costo fijo? Proporcione ejemplos de cada uno.

- Se le pide que encuentre el punto de equilibrio en unidades y en dólares de ventas. ¿Qué significa esto?

- Se le pide que encuentre el beneficio objetivo en unidades y en dólares de ventas. ¿Qué significa esto?

- Para una empresa con un solo producto, describa la ecuación utilizada para calcular el punto de equilibrio o el beneficio objetivo en (a) unidades, y (b) dólares de ventas.

- Distinguir entre margen de contribución por unidad y ratio de margen de contribución.

- ¿Qué significa el término margen de seguridad? ¿Cómo podría la gerencia usar esta información?

- Nota de revisión 6.16 “Negocios en Acción 6.1" ¿Cómo miden las aerolíneas los puntos de equilibrio? En 2001, ¿qué aerolínea tuvo el punto de equilibrio más bajo?

- ¿Cómo cambia la ecuación de punto de equilibrio para una empresa con múltiples productos o servicios en comparación con una compañía de un solo producto?

- Describir los supuestos hechos para simplificar el análisis costo-volumen-beneficio descrito en el capítulo.

- ¿Qué es el análisis de sensibilidad y cómo podría ayudar a quienes realizan análisis costo-volumen-beneficio?

- Nota de revisión 6.37 “Negocios en Acción 6.2" ¿Qué les preocupaba a los propietarios con respecto a las ganancias proyectadas? ¿Cuáles fueron los resultados de los cálculos realizados para atender las preocupaciones de los propietarios?

- Si se le pide que revise la estructura de costos de una organización, ¿qué se le pide que haga?

- ¿Cuándo podría ser más efectivo el margen de contribución por unidad de restricción que el margen de contribución por unidad para la toma de decisiones?

- Describir los tres pasos utilizados para calcular el beneficio objetivo para las empresas que incurren en costos del impuesto sobre la renta.

- Describir la diferencia entre el costo de absorción y el costo variable.

- ¿Por qué algunas organizaciones utilizan costos variables?

Ejercicios Breves

- Planeación en Snowboard Company. Refiérase al diálogo en Snowboard Company presentado al inicio del capítulo. ¿Qué información solicita Recilia, vicepresidenta de ventas, a Lisa, la contadora de la empresa? ¿Cómo piensa Recilia usar esta información?

- Cálculos del margen de contribución. Ace Company vende cortadoras de césped por $200 por unidad. El costo variable por unidad es de $40 y los costos fijos suman $4,000. Encontrar (a) el margen de contribución por unidad, y (b) la relación de margen de contribución.

- Cálculo del margen de contribución promedio ponderado. Radio Control, Inc., vende autos radiocontrolados por $300 por unidad que representan el 80 por ciento de las ventas totales, y barcos radiocontrolados por $400 por unidad que representan el 20 por ciento de las ventas totales. El costo variable por unidad es de $150 para autos y $300 para embarcaciones. Encontrar (a) el margen de contribución por unidad para cada producto, y (b) el margen de contribución promedio ponderado por unidad.

- Análisis de Sensibilidad, Precio de Venta. Consulte el caso base para Snowboard Company presentado en la primera columna de la Figura 6.6. Supongamos que el precio de venta unitario disminuye un 10 por ciento. Calcular (a) el nuevo beneficio proyectado, (b) el cambio del dólar en el beneficio del caso base, y (c) el cambio porcentual en el beneficio del caso base.

- Análisis de Sensibilidad, Ventas de Unidades. Consulte el caso base para Snowboard Company presentado en la primera columna de la Figura 6.6. Supongamos que el número de unidades vendidas aumenta un 10 por ciento. Calcular (a) el nuevo beneficio proyectado, (b) el cambio del dólar en el beneficio del caso base, y (c) el cambio porcentual en el beneficio del caso base.

- Apalancamiento Operativo. Alto apalancamiento operativo significa:

- La compañía tiene costos fijos relativamente bajos.

- La compañía tiene costos fijos relativamente altos.

- La compañía tendrá que vender más unidades que una compañía comparable con bajo apalancamiento operativo para alcanzar el equilibrio.

- La compañía tendrá que vender menos unidades que una compañía comparable con bajo apalancamiento operativo para alcanzar el equilibrio.

- Tanto (2) como (3) son correctos.

- Tanto (1) como (4) son correctos.

- Margen de contribución por unidad de restricción. Paint Toys Company vende pistolas de pintura por $100 por unidad. El costo variable es de $60 por unidad. Cada pistola de bolas de pintura requiere 1.25 horas de máquina y 2.00 horas de mano de obra directa para producir. Calcular el margen de contribución (a) por unidad, (b) por hora de máquina y (c) por hora de trabajo directo.

- Objetivo de Beneficio con Impuestos. A la gerencia de Lakewood Company le gustaría lograr una ganancia objetivo después de impuestos de 300,000 dólares. La tasa del impuesto sobre la renta de la empresa es del 40 por ciento ¿Qué beneficio objetivo antes de impuestos se requiere para lograr la ganancia después de impuestos de 300.000 dólares que desea la administración?

- Costos de Absorción Versus Costos Variables. Describir la diferencia entre el costo de absorción y el costo variable. ¿Qué enfoque produce el mayor beneficio cuando las unidades producidas son mayores que las unidades vendidas? Explique.

Ejercicios: Set A

- Punto de equilibrio y beneficio objetivo medidos en unidades (producto único). Nellie Company tiene costos fijos mensuales por un total de $100,000 y costos variables de $20 por unidad. Cada unidad de producto se vende por $25.

Requerido:

- Calcular el margen de contribución por unidad.

- Encuentra el punto de equilibrio en unidades.

- ¿Cuántas unidades deben venderse para obtener una ganancia mensual de 40,000 dólares?

- Punto de equilibrio y beneficio objetivo medido en dólares de ventas (producto único). Nellie Company tiene costos fijos mensuales por un total de $100,000 y costos variables de $20 por unidad. Cada unidad de producto se vende por $25 (estos datos son los mismos que el ejercicio anterior):

Requerido:

- Calcular la relación de margen de contribución.

- Encuentra el punto de equilibrio en dólares de ventas.

- ¿Qué cantidad de dólares de ventas se requiere para obtener una ganancia mensual de $60,000?

- Margen de Seguridad (Producto Único). Nellie Company tiene costos fijos mensuales por un total de $100,000 y costos variables de $20 por unidad. Cada unidad de producto se vende por $25 (estos datos son los mismos que en el ejercicio anterior). Supongamos que Nellie Company espera vender 24,000 unidades de producto este próximo mes.

Requerido:

- Encuentra el margen de seguridad en unidades.

- Encuentra el margen de seguridad en dólares de ventas.

- Punto de equilibrio y beneficio objetivo medidos en unidades (múltiples productos). Hi-Tech Incorporated produce dos productos diferentes con los siguientes datos mensuales.

| Celda | GPS | Total | |

|---|---|---|---|

| Precio de venta por unidad | $100 | $400 | |

| Costo variable por unidad | $40 | $240 | |

| Ventas de unidades esperadas | 21,000 | 9,000 | 30,000 |

| Mezcla de ventas | 70 por ciento | 30 por ciento | 100 por ciento |

| Costos fijos | $1,800,000 |

Supongamos que la mezcla de ventas sigue siendo la misma en todos los niveles de ventas.

Requerido:

- Calcular el margen de contribución promedio ponderado por unidad.

- ¿Cuántas unidades en total deben venderse para alcanzar el punto de equilibrio?

- ¿Cuántas unidades de cada producto deben venderse para alcanzar el punto de equilibrio?

- ¿Cuántas unidades en total deben venderse para obtener una ganancia mensual de $180,000?

- ¿Cuántas unidades de cada producto deben venderse para obtener una ganancia mensual de $180,000?

- Punto de equilibrio y beneficio objetivo medido en dólares de ventas (múltiples productos). Hi-Tech Incorporated produce dos productos diferentes con los siguientes datos mensuales (estos datos son los mismos que el ejercicio anterior).

| Celda | GPS | Total | |

|---|---|---|---|

| Precio de venta por unidad | $100 | $400 | |

| Costo variable por unidad | $40 | $240 | |

| Ventas de unidades esperadas | 21,000 | 9,000 | 30,000 |

| Mezcla de ventas | 70 por ciento | 30 por ciento | 100 por ciento |

| Costos fijos | $1,800,000 |

Supongamos que la mezcla de ventas sigue siendo la misma en todos los niveles de ventas.

Requerido:

Redondee sus respuestas a la centésima de porcentaje más cercana y al dólar más cercano cuando corresponda. (Un ejemplo para los cálculos porcentuales es 0.434532 = 0.4345 = 43.45 por ciento; un ejemplo para cálculos en dólares es $378.9787 = $379.)

- Utilizando la información proporcionada, prepare una cuenta de resultados del margen de contribución para el mes similar a la de la Figura 6.5.

- Calcular la relación de margen de contribución promedio ponderada.

- Encuentra el punto de equilibrio en dólares de ventas.

- ¿Qué cantidad de dólares de ventas se requiere para obtener una ganancia mensual de $540,000?

- Supongamos que la cuenta de resultados del margen de contribución preparada en requisito a es el caso base de la compañía. ¿Cuál es el margen de seguridad en dólares de ventas?

- Cambios en la Mezcla de Ventas. Hi-Tech Incorporated produce dos productos diferentes con los siguientes datos mensuales (estos datos son los mismos que el ejercicio anterior).

| Celda | GPS | Total | |

|---|---|---|---|

| Precio de venta por unidad | $100 | $400 | |

| Costo variable por unidad | $40 | $240 | |

| Ventas de unidades esperadas | 21,000 | 9,000 | 30,000 |

| Mezcla de ventas | 70 por ciento | 30 por ciento | 100 por ciento |

| Costos fijos | $1,800,000 |

Requerido:

- Si la mezcla de ventas cambia a 50 por ciento Cell y 50 por ciento GPS, ¿aumentaría o disminuiría el punto de equilibrio en unidades? Explique. (Los cálculos detallados no son necesarios, pero pueden ser útiles para confirmar su respuesta).

- Volver a la mezcla original de ventas proyectadas. Si la mezcla de ventas cambia a 80 por ciento Cell y 20 por ciento GPS, ¿aumentaría o disminuiría el punto de equilibrio en unidades? Explique. (Los cálculos detallados no son necesarios, pero pueden ser útiles para confirmar su respuesta).

- Análisis de Sensibilidad CVP (Producto Único). Bridgeport Company tiene costos fijos mensuales por un total de $200,000 y costos variables de $40 por unidad. Cada unidad de producto se vende por $50. Bridgeport espera vender 30,000 unidades cada mes (este es el caso base).

Requerido:

Para cada una de las situaciones independientes en los requisitos b a d, supongamos que el número de unidades vendidas se mantiene en 30,000.

- Elaborar una cuenta de resultados del margen de contribución para el caso base.

- Consulte el caso base. ¿Cuál sería el beneficio operativo si el precio de venta unitario aumenta 10 por ciento?

- Consulte el caso base. ¿Cuál sería el beneficio operativo si el costo variable unitario disminuyera 20 por ciento?

- Consulte el caso base. ¿Cuál sería la utilidad operativa si los costos fijos totales disminuyeran 20 por ciento?

- Análisis de sensibilidad CVP (múltiples productos). Gonzalez Company produce dos productos diferentes que tienen los siguientes datos mensuales (este es el caso base).

| Cruiser | Racer | Total | |

|---|---|---|---|

| Precio de venta por unidad | $300 | $1,200 | |

| Costo variable por unidad | $120 | $720 | |

| Ventas de unidades esperadas | 1,400 | 600 | 2,000 |

| Mezcla de ventas | 70 por ciento | 30 por ciento | 100 por ciento |

| Costos fijos | $180,000 |

Requerido:

Para cada una de las situaciones independientes en los requisitos b a d, supongamos que las ventas totales se mantienen en 2,000 unidades.

- Elaborar un estado de resultados del margen de contribución.

- Consulte el caso base. ¿Cuál sería el beneficio operativo si el precio de venta de Cruiser (1) aumenta 20 por ciento, o (2) disminuye 20 por ciento?

- Consulte el caso base. ¿Cuál sería el beneficio operativo si el volumen de ventas de Cruiser aumentara 400 unidades con una disminución correspondiente de 400 unidades en las ventas de Racer?

- Consulte el caso base. ¿Cuál sería la utilidad operativa si los costos fijos totales aumentaran cinco por ciento? ¿Este aumento en los costos fijos resulta en un mayor apalancamiento operativo o un apalancamiento operativo menor? Explique.

- Margen de contribución con restricciones de recursos. CyclePath Company produce dos productos diferentes que tienen las siguientes características de precio y costo.

| Bicicleta | Triciclo | |

|---|---|---|

| Precio de venta por unidad | $200 | $100 |

| Costo variable por unidad | $120 | $50 |

La gerencia cree que impulsar las ventas del producto Bicicleta maximizaría las ganancias de la compañía debido al alto margen de contribución por unidad para este producto. Sin embargo, solo están disponibles 50,000 horas de trabajo cada año, y el producto Bicicleta requiere 4 horas de trabajo por unidad mientras que el modelo Triciclo requiere 2 horas de trabajo por unidad. La empresa vende todo lo que produce.

Requerido:

- Calcular el margen de contribución por unidad de recurso restringido para cada modelo.

- ¿Qué modelo preferiría vender CyclePath para maximizar el beneficio general de la compañía? Explique.

- Objetivo de Beneficio Medido en Unidades (con Impuestos). Optical Incorporated tiene costos fijos anuales por un total de $6,000,000 y costos variables de $350 por unidad. Cada unidad de producto se vende por $500. Asumir una tasa impositiva del 20 por ciento.

Requerido:

Utilice los tres pasos descritos en el capítulo para determinar cuántas unidades deben venderse para obtener una ganancia anual de $100,000 después de impuestos. (Redondear a la unidad más cercana.)

- Objetivo de Beneficio Medido en Dólares de Ventas (con Impuestos). Optical Incorporated tiene costos fijos anuales por un total de $6,000,000 y costos variables de $350 por unidad. Cada unidad de producto se vende por $500. Asumir una tasa impositiva del 20 por ciento (estos datos son los mismos que el ejercicio anterior).

Requerido:

Utilice los tres pasos descritos en el capítulo para determinar los dólares de venta requeridos para obtener una ganancia anual de $150,000 después de impuestos.

- Costos de Absorción Versus Costos Variables. Technic Company produce reproductores de CD portátiles. La empresa no tiene inventario de productos terminados al inicio del año 1. La siguiente información pertenece a Technic Company.

Requerido:

- Todas las 50,000 unidades producidas durante el año 1 se venden durante el año 1.

- Preparar una cuenta de resultados tradicional asumiendo que la empresa utiliza costos de absorción.

- Preparar una cuenta de resultados de margen de contribución asumiendo que la empresa utiliza costos variables.

- Si bien se producen 50,000 unidades durante el año 2, solo se venden 40,000 durante el año. Las 10,000 unidades restantes se encuentran en inventario de bienes terminados al final del año 2.

- Preparar una cuenta de resultados tradicional asumiendo que la empresa utiliza costos de absorción.

- Preparar una cuenta de resultados de margen de contribución asumiendo que la empresa utiliza costos variables.

Ejercicios: Set B

- Punto de equilibrio y beneficio objetivo medidos en unidades (producto único). Phan Incorporated tiene costos fijos anuales por un total de $6,000,000 y costos variables de $350 por unidad. Cada unidad de producto se vende por $500.

Requerido:

- Calcular el margen de contribución por unidad.

- Encuentra el punto de equilibrio en unidades.

- ¿Cuántas unidades deben venderse para obtener una ganancia anual de 750.000 dólares?

- Punto de equilibrio y beneficio objetivo medido en dólares de ventas (producto único). Phan Incorporated tiene costos fijos anuales por un total de $6,000,000 y costos variables de $350 por unidad. Cada unidad de producto se vende por $500 (estos datos son los mismos que en el ejercicio anterior).

Requerido:

- Calcular la relación de margen de contribución.

- Encuentra el punto de equilibrio en dólares de ventas.

- ¿Qué cantidad de dólares de ventas se requiere para obtener una ganancia anual de 300.000 dólares?

- Margen de Seguridad (Producto Único). Phan Incorporated tiene costos fijos anuales por un total de $6,000,000 y costos variables de $350 por unidad. Cada unidad de producto se vende por $500 (estos datos son los mismos que en el ejercicio anterior). Supongamos que Phan Incorporated espera vender 51,000 unidades de producto este próximo año.

Requerido:

- Encuentra el margen de seguridad en unidades.

- Encuentra el margen de seguridad en dólares de ventas.

- Punto de equilibrio y beneficio objetivo medidos en unidades (múltiples productos). Advanced Products Company produce tres CDs diferentes con los siguientes datos anuales.

| Música | Datos | DVD | Total | |

|---|---|---|---|---|

| Precio de venta por unidad | $10 | $4 | $12 | |

| Costo variable por unidad | $3 | $1 | $3 | |

| Ventas de unidades esperadas | 8,000 | 10,000 | 22.000 | 40,000 |

| Mezcla de ventas | 20 por ciento | 25 por ciento | 55 por ciento | 100 por ciento |

| Costos fijos | $205,900 |

Supongamos que la mezcla de ventas sigue siendo la misma en todos los niveles de ventas.

Requerido:

(Redondear todas las respuestas al centavo más cercano y a la unidad más cercana en su caso).

- Calcular el margen de contribución promedio ponderado por unidad.

- ¿Cuántas unidades en total deben venderse para alcanzar el punto de equilibrio?

- ¿Cuántas unidades de cada producto deben venderse para alcanzar el punto de equilibrio?

- ¿Cuántas unidades en total deben venderse para obtener una ganancia anual de 200.000 dólares?

- ¿Cuántas unidades de cada producto deben venderse para obtener una ganancia anual de 200.000 dólares?

- Punto de equilibrio y beneficio objetivo medido en dólares de ventas (múltiples productos). Advanced Products Company produce tres CDs diferentes con los siguientes datos anuales (estos datos son los mismos que el ejercicio anterior).

| Música | Datos | DVD | Total | |

|---|---|---|---|---|

| Precio de venta por unidad | $10 | $4 | $12 | |

| Costo variable por unidad | $3 | $1 | $3 | |

| Ventas de unidades esperadas | 8,000 | 10,000 | 22.000 | 40,000 |

| Mezcla de ventas | 20 por ciento | 25 por ciento | 55 por ciento | 100 por ciento |

| Costos fijos | $205,900 |

Supongamos que la mezcla de ventas sigue siendo la misma en todos los niveles de ventas.

Requerido:

Redondee sus respuestas a la centésima de porcentaje más cercana y al dólar más cercano cuando corresponda. (Un ejemplo para los cálculos porcentuales es 0.434532 = 0.4345 = 43.45 por ciento; un ejemplo para cálculos en dólares es $378.9787 = $379.)

- Utilizando la información proporcionada, prepare una cuenta de resultados del margen de contribución similar a la de la Figura 6.5.

- Calcular la relación de margen de contribución promedio ponderada.

- Encuentra el punto de equilibrio en dólares de ventas.

- ¿Qué cantidad de dólares de ventas se requiere para obtener una ganancia anual de $200,000?

- Supongamos que la cuenta de resultados del margen de contribución preparada en requisito a es el caso base de la compañía. ¿Cuál es el margen de seguridad en dólares de ventas?

- Cambios en la Mezcla de Ventas. Advanced Products Company produce tres CDs diferentes con los siguientes datos anuales (estos datos son los mismos que el ejercicio anterior).

| Música | Datos | DVD | Total | |

|---|---|---|---|---|

| Precio de venta por unidad | $10 | $4 | $12 | |

| Costo variable por unidad | $3 | $1 | $3 | |

| Ventas de unidades esperadas | 8,000 | 10,000 | 22.000 | 40,000 |

| Mezcla de ventas | 20 por ciento | 25 por ciento | 55 por ciento | 100 por ciento |

| Costos fijos | $205,900 |

Requerido:

Si la mezcla de ventas se desplaza más hacia el producto Data que los otros dos productos, ¿aumentaría o disminuiría el punto de equilibrio en unidades? Explique. (Los cálculos detallados no son necesarios, pero pueden ser útiles para confirmar su respuesta).

- Análisis de Sensibilidad CVP (Producto Único). Skyler Incorporated tiene costos fijos mensuales de $1,000,000 y costos variables de $24 por unidad. Cada unidad de producto se vende por $120. Skyler espera vender 15 mil unidades cada mes (este es el caso base).

Requerido:

Para cada una de las situaciones independientes en los requisitos b a d, supongamos que el número de unidades vendidas se mantiene en 15 mil. (Redondear al centavo más cercano en su caso.)

- Elaborar una cuenta de resultados del margen de contribución para el caso base.

- Consulte el caso base. ¿Cuál sería el beneficio operativo si el precio de venta unitario disminuyera 10 por ciento?

- Consulte el caso base. ¿Cuál sería el beneficio operativo si el costo variable unitario aumenta 10 por ciento?

- Consulte el caso base. ¿Cuál sería la utilidad operativa si los costos fijos totales disminuyeran 20 por ciento?

- Análisis de sensibilidad CVP (múltiples productos). CyclePath Company produce dos productos diferentes que tienen los siguientes datos anuales (este es el caso base).

| Música | Datos | Total | |

|---|---|---|---|

| Precio de venta por unidad | $200 | $100 | |

| Costo variable por unidad | $120 | $50 | |

| Ventas de unidades esperadas | 5,000 | 20,000 | 25,000 |

| Mezcla de ventas | 20 por ciento | 80 por ciento | 100 por ciento |

| Costos fijos | $1,000,000 |

Requerido:

Para cada una de las situaciones independientes en los requisitos b a d, supongamos que las ventas totales se mantienen en 25,000 unidades.

- Elaborar una cuenta de resultados del margen de contribución para el caso base.

- Consulte el caso base. ¿Cuál sería el beneficio operativo si el precio de venta del Triciclo (1) aumenta 10 por ciento, o (2) disminuye 10 por ciento?

- Consulte el caso base. ¿Cuál sería el beneficio operativo si el volumen de ventas de Bicicletas disminuye 500 unidades y hay un incremento correspondiente de 500 unidades en las ventas de Triciclo?

- Consulte el caso base. ¿Cuál sería la utilidad operativa si los costos fijos totales disminuyeran 10 por ciento? ¿Esta disminución en los costos fijos resulta en un mayor apalancamiento operativo o un apalancamiento operativo menor? Explique.

- Margen de contribución con restricciones de recursos. CyclePath Company produce dos productos diferentes que tienen las siguientes características de precio y costo.

| Bicicleta | Triciclo | |

|---|---|---|

| Precio de venta por unidad | $200 | $100 |

| Costo variable por unidad | $120 | $50 |

La gerencia cree que impulsar las ventas del producto Bicicleta maximizaría las ganancias de la compañía debido al alto margen de contribución por unidad para este producto. Sin embargo, solo están disponibles 23,000 horas de máquina cada año, y el producto Bicicleta requiere 2 horas de máquina por unidad mientras que el modelo Triciclo requiere 1 hora de máquina por unidad. La empresa vende todo lo que produce.

Requerido:

- Calcular el margen de contribución por unidad de recurso restringido para cada modelo.

- ¿Qué modelo preferiría vender CyclePath para maximizar el beneficio general de la compañía? Explique.

- Objetivo de Beneficio Medido en Unidades (con Impuestos). La compañía Martis tiene costos fijos anuales por un total de $4,000,000 y costos variables de $300 por unidad. Cada unidad de producto se vende por $400. Asumir una tasa impositiva del 20 por ciento.

Requerido:

Utilice los tres pasos descritos en el capítulo para determinar cuántas unidades deben venderse para obtener una ganancia anual de $500,000 después de impuestos. (Redondear a la unidad más cercana.)

- Objetivo de Beneficio Medido en Dólares de Ventas (con Impuestos). La compañía Martis tiene costos fijos anuales por un total de $4,000,000 y costos variables de $300 por unidad. Cada unidad de producto se vende por $400. Asumir una tasa impositiva del 20 por ciento (estos datos son los mismos que el ejercicio anterior).

Requerido:

Utilice los tres pasos descritos en el capítulo para determinar los dólares de venta requeridos para obtener una ganancia anual de $1,000,000 después de impuestos.

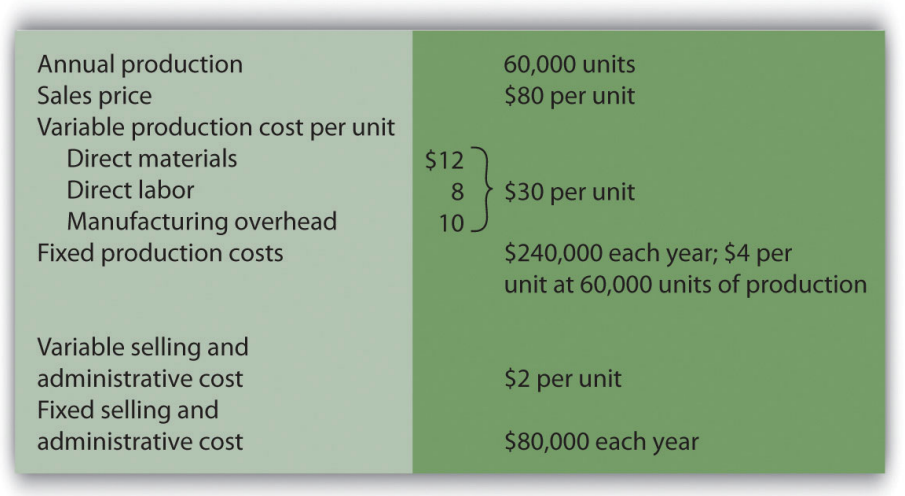

- Costos de Absorción Versus Costos Variables. Photo Company produce cámaras digitales. La empresa no tiene inventario de productos terminados al inicio del año 1. La siguiente información pertenece a Photo Company.

Requerido:

- Todas las 60,000 unidades producidas durante el año 1 se venden durante el año 1.

- Preparar una cuenta de resultados tradicional asumiendo que la empresa utiliza costos de absorción.

- Preparar una cuenta de resultados de margen de contribución asumiendo que la empresa utiliza costos variables.

- Si bien se producen 60 mil unidades durante el año 2, solo se venden 40 mil durante el año. Las 20,000 unidades restantes se encuentran en inventario de bienes terminados al final del año 2.

- Preparar una cuenta de resultados tradicional asumiendo que la empresa utiliza costos de absorción.

- Preparar una cuenta de resultados de margen de contribución asumiendo que la empresa utiliza costos variables.