8.2: Presupuesto de Capital y Toma de Decisiones

- Page ID

- 66326

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Aplicar el concepto del valor temporal del dinero a las decisiones de presupuestación de capital.

Pregunta: ¿Cuál es la diferencia entre las decisiones de gestión tomadas en el Capítulo 7 y las decisiones de gestión tomadas en este capítulo?

- Contestar

-

Los tipos de decisiones que se tratan en este capítulo y en el capítulo 7 son similares en cuanto requieren un análisis de ingresos y costos diferenciales. Sin embargo, el Capítulo 7 implica decisiones operativas a corto plazo (por ejemplo, pedidos especiales de clientes), mientras que este capítulo se centra en las decisiones de capacidad a largo plazo (por ejemplo, la compra de activos de larga duración para aumentar la capacidad durante muchos años).

Las organizaciones toman una variedad de decisiones de inversión a largo plazo. La Sinfónica de San Francisco invierte en elevadores escénicos para sus integrantes de orquesta. McDonald's invierte en nuevos restaurantes. Honda Motor invierte en nuevas instalaciones de manufactura. Bank of America invierte en nuevas sucursales. Estos ejemplos tienen una característica común: todas estas empresas están invirtiendo en activos que afectarán a la organización durante varios años.

Pregunta: El proceso de analizar y decidir qué inversiones a largo plazo realizar se denomina decisión 1 de presupuestación de capital, también conocida como decisión de gasto de capital. Las decisiones de presupuestación de capital implican utilizar fondos de la compañía (capital) para invertir en activos a largo plazo. ¿En qué se diferencia la evaluación de este tipo de decisiones de presupuestación de capital de las decisiones operativas a corto plazo discutidas en el Capítulo 7?

- Contestar

-

Al mirar las decisiones de presupuestación de capital que afectan a años futuros, debemos considerar el valor temporal del dinero. El concepto de valor temporal del dinero es la premisa de que un dólar recibido hoy vale más que un dólar recibido en el futuro. Para aclarar este punto, suponga que un amigo te debe $100. ¿Preferirías recibir $100 hoy o 3 años a partir de hoy? El dinero vale más para ti si lo recibes hoy porque puedes invertir los $100 por 3 años.

Para las decisiones de presupuestación de capital, el tema es cómo valorar los flujos de efectivo futuros en dólares de hoy. El término flujo de caja 2 se refiere a la cantidad de efectivo recibido o pagado en un momento específico en el tiempo. El término valor presente 3 describe el valor de los flujos de efectivo futuros (tanto dentro como fuera) en dólares actuales.

Negocios en Acción 8.1

Decisiones de presupuesto de capital en JCPenney y Kohl's

JCPenney Company tiene más de 1,000 tiendas departamentales en Estados Unidos, y Kohl's Corporation tiene más de 800. Ambas empresas atienden a un “mercado medio”. En octubre de 2006, Kohl's anunció planes para abrir 65 nuevas tiendas. Casi al mismo tiempo, JCPenney anunció planes para abrir 20 nuevas tiendas, 17 de las cuales serían tiendas independientes. Esto fue una desviación del enfoque típico de JCPenney de servir como una tienda ancla para los centros comerciales regionales.

© Thinkstock

La decisión de abrir nuevas tiendas es un ejemplo de una decisión de presupuestación de capital porque la administración debe analizar los flujos de efectivo asociados a las nuevas tiendas a largo plazo.

Fuente: James Covert, “Chasing Mr. and Mrs. Middle Market: J.C. Penney, Kohl's Open 85 New Stores”, The Wall Street Journal, 6 de octubre de 2006.

Cuando los gerentes evalúan las inversiones en activos a largo plazo, quieren saber cuánto efectivo se gastaría en la inversión y cuánto efectivo se recibiría como resultado de la inversión. Es probable que la propuesta de inversión sea rechazada si las entradas de efectivo no superan las salidas de efectivo. (Piense en una inversión personal. Si hoy recibieras solo $700 en el futuro de una inversión de $1,000, ¡indudablemente no harías la inversión porque perderías $300!) Si se espera que las entradas de efectivo superen las salidas de efectivo, los gerentes deben considerar cuándo ocurren las entradas y salidas de efectivo antes de asumir la inversión. (Nuevamente, considere hoy una inversión de $1,000. Si esperas recibir $1,050 en 20 años en lugar de al final de 1 año, probablemente lo pensarías dos veces antes de invertir porque tardarías 20 años en ganar $50!)

Pregunta: Utilizamos dos métodos para evaluar las inversiones a largo plazo, ambos consideran el valor temporal del dinero. ¿Cuáles son estos dos métodos?

- Contestar

-

El primero se llama el método del valor presente neto (VPN), y el segundo se llama el método de tasa interna de retorno. Antes de presentar estos dos métodos, discutamos los conceptos de valor temporal del dinero (valor presente).

La Fórmula del Valor Presente

Pregunta: Supongamos que invierte $1,000 por 1 año a una tasa de interés del 5 por ciento anual, como se muestra en el siguiente cronograma. ¿Cuánto tendrá al final de 1 año (o cuál es el valor futuro de la inversión)?

- Contestar

-

Tendrás $1,050:

\[ \$ 1,050 = \$ 1,000 \times (1 + 0.05)\]

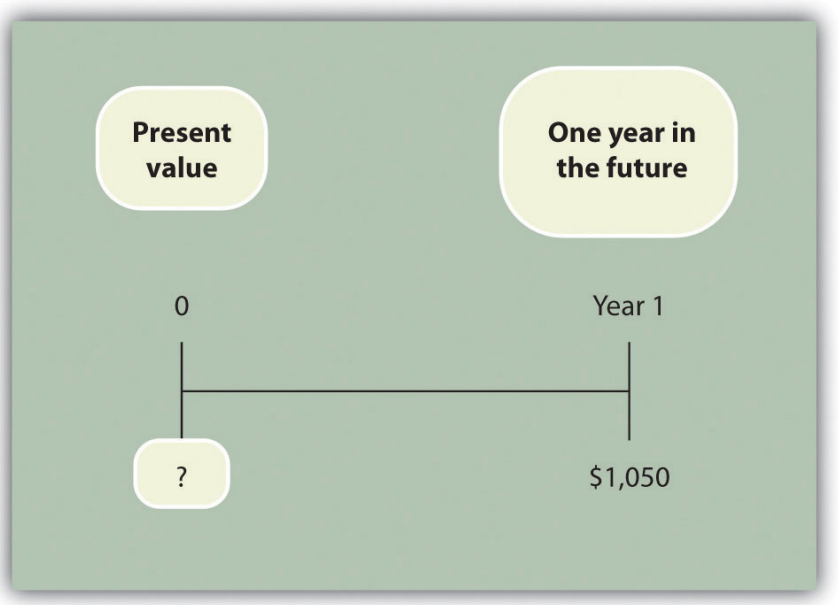

Pregunta: Cambiemos de rumbo y encontremos el valor presente del mismo flujo de caja futuro. Si recibes $1,050 en 1 año, ¿cuánto vale eso en dólares de hoy asumiendo una tasa de interés anual del 5 por ciento?

- Contestar

-

El valor actual es de $1,000, calculado de la siguiente manera:

\[ \$ 1,000 = \frac{\$ 1,050}{(1 + 0.05)}\]

Pregunta: Volvamos a encontrar un valor futuro. Supongamos que hoy invierte $1,000 a una tasa anual del 5 por ciento durante 2 años. ¿Cuánto vas a tener al final de 2 años?

- Contestar

-

Al final de 1 año, tendrás $1,050 (= $1,000 × [1 + .05]). Al finalizar el segundo año, tendrá $1,102.50, que es $1,050 × (1 + .05). La ecuación es

\[ \$ 1,102.50 = \$ 1,000 \times (1 + 0.05) \times (1 + 0.05)\]

o

\[ \$ 1,102.50 = \$ 1,000 \times (1 \ 0.05)^{2}\]

Pregunta: Nuevamente, cambiemos de rumbo y encontremos el valor presente del mismo flujo de caja futuro. Si recibes $1,102.50 en 2 años, ¿cuánto vale eso en dólares de hoy asumiendo una tasa de interés anual del 5 por ciento?

- Contestar

-

El valor actual es de $1,000, calculado de la siguiente manera:

\[ \$ 1,000 = \frac{\$ 1,102.50}{(1 + 0.05)^{2}}\]

Estos ejemplos muestran que una ecuación puede ser utilizada para encontrar el valor presente de un flujo de caja futuro. La ecuación es

\[P = \frac{F_{n}}{(1 + r)^{n}}\]

donde

\[\text{P = Present value of an amount}\]

\[F_{n} = \text{Amount received n years in the future}\]

\[\text{r = Annual interest rate}\]

\[\text{n = Number of years}\]

Pregunta: Usemos esta fórmula para resolver lo siguiente: Supongamos que $500 se recibirán 4 años a partir de hoy, y la tasa de interés anual es del 10 por ciento. ¿Cuál es el valor actual de este flujo de caja?

- Contestar

-

El valor actual es de 341.51 dólares, calculado de la siguiente manera:

\[\begin{split} P &= \frac{F_{n}}{(1 + r)^{n}} \\ &= \frac{\$ 500}{(1 + 0.10)^{4}} \\ &= \frac{\$ 500}{(1 + 0.10)^{4}} \\ &= \frac{\$ 500}{1.4641} \\ &= \$ 341.51 \end{split}\]

Tablas de Valor Presente

Pregunta: Aunque la mayoría de los gerentes utilizan hojas de cálculo, como Excel, para realizar cálculos de valor presente (discutidos más adelante en este capítulo), también se pueden utilizar las tablas de valores actuales en el apéndice de este capítulo, etiquetadas Figura 8.9 y Figura 8.10, para estos cálculos. La Figura 8.9 simplemente proporciona el valor actual de $1 (es decir, F = $1) dado el número de años (n) y la tasa de interés (r). ¿Cómo se utilizan estas tablas para calcular los montos del valor presente?

- Contestar

-

Veamos un ejemplo para ver cómo funcionan estas mesas. Supongamos que se recibirá $1 en 4 años a partir de hoy (n = 4), y la tasa de interés es del 10 por ciento (r = 10 por ciento). ¿Cuál es el valor actual de este flujo de caja? Fíjese en la Figura 8.9 en el apéndice. Encuentra la columna etiquetada 10 por ciento y la fila etiquetada 4. El valor actual es $0.6830, o $0.68 redondeado. La cantidad de la tabla dada a menudo se llama factor. El factor en este ejemplo es 0.6830 (tenga en cuenta que la fórmula para encontrar este factor se muestra en la parte superior de la Figura 8.9).

Ahora asuma todos los mismos hechos, salvo que en 4 años se recibirán 500 dólares en lugar de $1. Para encontrar el valor actual, simplemente multiplique el factor que se encuentra en la Figura 8.9 por $500, de la siguiente manera:

\[\begin{split} \text{Present value} &= \text{Amount received in the future × Present value factor} \\ &= \$ 500 \times 0.6830 \\ &= \$ 341.50 \end{split}\]

Observe que este valor presente es el mismo que el que calculamos usando la fórmula P = F n ÷ (1 + r) n, con la excepción de una pequeña diferencia debido al redondeo del factor en la Figura 8.9. A continuación, utilizamos conceptos de valor actual para evaluar proyectos con el método VPN.

Llave para llevar

Los cálculos del valor presente nos indican el valor de los flujos de efectivo futuros en dólares actuales. El valor presente de un flujo de caja se puede calcular utilizando la fórmula P = F n ÷ (1 + r) n. También se puede calcular utilizando las tablas del apéndice de este capítulo. Simplemente encuentre el factor en la Figura 8.9 dado el número de años (n) y la tasa de interés anual (r). Luego multiplique el factor por el flujo de caja futuro, de la siguiente manera:

$$\ text {Valor actual = Importe recibido en el futuro × Factor de valor presente}\]

REVISAR PROBLEMA

Para cada uno de los siguientes escenarios independientes, calcule el valor presente del flujo de caja descrito. Redondear al dólar más cercano.

- Recibirás $5,000, 5 años a partir de hoy, y la tasa de interés es del 8 por ciento.

- Recibirás $80,000, 9 años a partir de hoy, y la tasa de interés es del 10 por ciento.

- Recibirás $400,000, 20 años a partir de hoy, y la tasa de interés es del 20 por ciento.

- Recibirás 250.000 dólares, dentro de 10 años, y la tasa de interés es del 15 por ciento.

- Contestar

-

Se pueden utilizar dos enfoques para encontrar el valor actual de un flujo de caja. El primero requiere usar la fórmula P = F n ÷ (1 + r) n. El segundo requiere usar la Figura 8.9 en el apéndice para encontrar el factor de valor presente e insertarlo en la siguiente fórmula:

\[\text{Present value = Amount received in the future × Present value factor}\]

(de la Figura 8.9)

Mostramos ambos enfoques en las siguientes soluciones.

- Usando la fórmula P = F n ÷ (1 + r) n, obtenemos $$\ $3,403 =\ $5,000\ div (1 + 0.08) ^ {5} $$$Usando la Figura 8.9, obtenemos $$\ begin {split}\ text {Valor presente} &=\ text {Valor futuro × Factor de valor presente}\\ $3,403 &=\ $5,000\ times 0.6806\ end {split} $$

- Usando la fórmula P = F n ÷ (1 + r) n, obtenemos $$\ $33,928 =\ $80,000\ div (1 + 0.10) ^ {9} $$$Usando la Figura 8.9, obtenemos $$\ begin {split}\ text {Valor presente} &=\ text {Valor futuro × Factor de valor presente}\\\ $33,928 &=\ $80,000\ times 0.4241\ end split {} $$

- La pequeña diferencia entre los dos enfoques se debe al redondeo del factor en la Figura 8.9. Usando la fórmula P = F n ÷ (1 + r) n, obtenemos $$\ $10,434 =\ $400,000\ div (1 + 0.20) ^ {20} $$$Usando la Figura 8.9, obtenemos $$\ begin {split}\ text {Present value} &=\ text {Valor futuro × Factor de valor presente}\\\ $10,440 &=\ $400,000\ times 0.0261\ end {split} $$

- La pequeña diferencia entre los dos enfoques se debe al redondeo del factor Figura 8.9. Usando la fórmula P = F n ÷ (1 + r) n, obtenemos $$\ $61,796 =\ $250,000\ div (1 + 0.15) ^ {10} $$$Usando la Figura 8.9, obtenemos $$\ begin {split}\ text {Valor presente} &=\ text {Valor futuro × Factor de valor presente}\\\ $61,800 &=\ $250.000\ times 0.2472\ end {split} $$

Definición

- El proceso de analizar y decidir qué inversiones a largo plazo (o decisión de gasto de capital) tomar.

- La cantidad de efectivo recibido o pagado en un momento determinado.

- El término utilizado para describir los flujos de efectivo futuros (tanto dentro como fuera) en dólares de hoy.