8.3: Valor Presente Neto

- Page ID

- 66320

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Evaluar las inversiones utilizando el enfoque del valor presente neto (VPN).

Pregunta: Ahora que tenemos las herramientas para calcular el valor presente de los flujos de efectivo futuros, podemos usar esta información para tomar decisiones sobre oportunidades de inversión a largo plazo. ¿Cómo ayuda esta información a las empresas a evaluar las inversiones a largo plazo?

- Contestar

-

El método del valor presente neto (VAN) 4 para evaluar las inversiones suma el valor presente de todas las entradas de efectivo y resta el valor presente de todas las salidas de efectivo. El término flujos de efectivo descontados también se utiliza para describir el método de VPN. En el apartado anterior, describimos cómo encontrar el valor actual de un flujo de caja. El término neto en valor presente neto significa combinar el valor presente de todos los flujos de efectivo relacionados con una inversión (tanto positivos como negativos).

Recordemos el problema que enfrenta Jackson Quality Coples al inicio del capítulo. A la presidenta y propietaria de la compañía, Julie Jackson, le gustaría adquirir una nueva fotocopiadora. Julie siente que la inversión vale la pena porque las entradas de efectivo a lo largo de la vida de la copiadora suman $82,000, y las salidas de efectivo suman $57,000, lo que resulta en entradas netas de efectivo de $25,000 (= $82,000 — $57,000). Sin embargo, este enfoque ignora el momento de los flujos de efectivo. Sabemos por la sección anterior que cuanto más en el futuro se produzcan los flujos de efectivo, menor será el valor en dólares de hoy.

Pregunta: ¿Cómo se ajustan los gerentes para las diferencias de tiempo relacionadas con los flujos de efectivo futuros?

- Contestar

-

La mayoría de los gerentes utilizan el enfoque de VPN. Este enfoque requiere tres pasos para evaluar una inversión:

Paso 1. Identificar la cantidad y el momento de los flujos de efectivo requeridos a lo largo de la vida de la inversión.

Paso 2. Establecer una tasa de interés apropiada para ser utilizada para evaluar la inversión, típicamente llamada tasa de retorno requerida 5.

(Esta tasa también se llama tasa de descuento o tasa de obstáculo).

Paso 3. Calcular y evaluar el VAN de la inversión.

Usemos las Copias de Calidad de Jackson como ejemplo para ver cómo funciona este proceso.

Paso 1. Identificar la cantidad y el momento de los flujos de efectivo requeridos a lo largo de la vida de la inversión.

Pregunta: ¿Cuáles son los flujos de efectivo asociados a la fotocopiadora que Jackson's Quality Copies le gustaría comprar?

- Contestar

-

Jackson's Quality Copies pagará 50,000 dólares por la nueva copiadora, que se espera que dure 7 años. Los costos anuales de mantenimiento totalizarán $1,000 al año, los ahorros en costos laborales totalizarán $11,000 al año, y la compañía venderá la copiadora por $5,000 al final de 7 años. En la Figura 8.1 se resumen los flujos de efectivo relacionados con esta inversión. Los montos entre paréntesis son salidas de efectivo. Todos los demás montos son entradas de efectivo.

Figura\(\PageIndex{1}\): - Flujos de Efectivo para Inversión en Copiadoras de Calidad de Jackson

Pregunta: ¿Cómo establecen los gerentes la tasa de interés que se utilizará para evaluar una inversión?

- Contestar

-

Aunque los gerentes suelen estimar la tasa de interés, esta estimación generalmente se basa en el costo de capital de la organización. El costo del capital 6 son los costos promedio ponderados asociados con la deuda y el capital utilizado para financiar inversiones a largo plazo. El costo de la deuda es simplemente la tasa de interés asociada a la deuda (por ejemplo, intereses para préstamos bancarios o bonos emitidos). El costo de la equidad es más difícil de determinar y representa el rendimiento requerido por los propietarios de la organización. El promedio ponderado de estas dos fuentes de capital representa el costo del capital (los libros de texto de finanzas abordan con más detalle las complejidades de este cálculo).

La regla general es que cuanto mayor sea el riesgo de la inversión, mayor será la tasa de rendimiento requerida (supongamos que la tasa de rendimiento requerida es sinónimo de tasa de interés a efectos de calcular el VPN). Una empresa que evalúe una inversión a largo plazo con un riesgo similar al riesgo promedio de la firma generalmente utilizará el costo del capital. Sin embargo, si una inversión a largo plazo conlleva un riesgo superior al promedio para la firma, la firma utilizará una tasa de rendimiento requerida superior al costo del capital.

El contador de Jackson's Quality Copies, Mike Haley, ha establecido el costo de capital para la firma en 10 por ciento. Dado que la compra propuesta de una fotocopiadora es de riesgo promedio para la compañía, Mike utilizará el 10 por ciento como tasa de retorno requerida.

Paso 3. Calcular y evaluar el VAN de la inversión.

Pregunta: ¿Cómo calculan los gerentes el VPN de una inversión?

- Contestar

-

La Figura 8.2 muestra el cálculo del VAN para las copias de calidad de Jackson. Examine esta tabla con detenimiento. Los flujos de efectivo provienen de la Figura 8.1. Los factores de valor actuales provienen de la Figura 8.9 en el apéndice (r = 10 por ciento; n = año). La fila inferior, etiquetada como valor presente, se calcula multiplicando el factor de entrada (salida) total de efectivo × valor presente, y representa los flujos de efectivo totales para cada periodo de tiempo en dólares actuales. La parte inferior derecha de la Figura 8.2 muestra el VAN para la inversión, que es la suma de la fila inferior etiquetada como valor presente.

Figura\(\PageIndex{2}\): - Cálculo de NPV para la Inversión en Máquina Copiadora por Copias de Calidad de Jackson El VAN es de $1,250. Debido a que el VPN es > 0, acepte la inversión. (La inversión proporciona un rendimiento superior al 10 por ciento.)

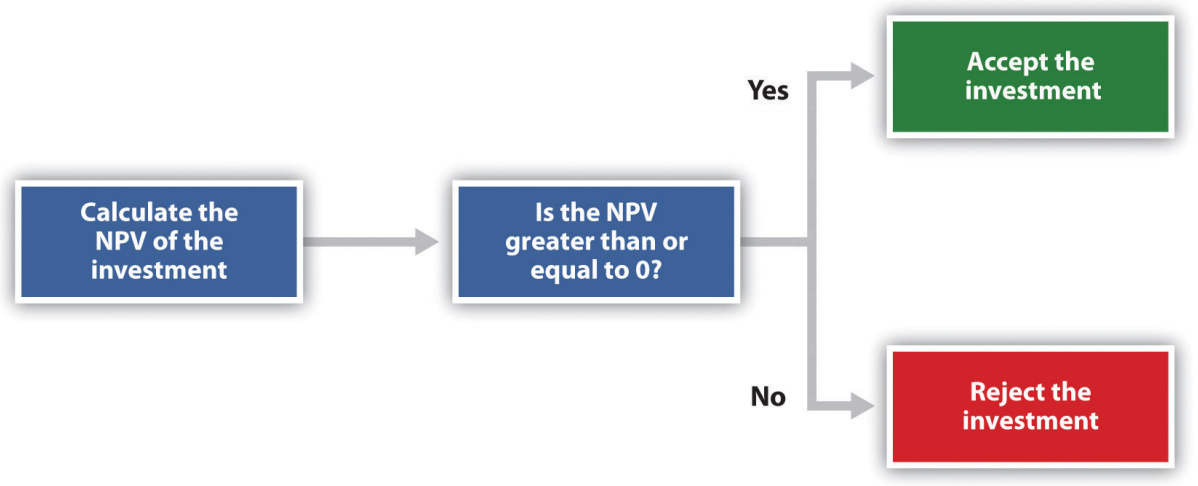

La regla del VAN

Pregunta: Una vez calculado el VPN, ¿cómo utilizan los gerentes esta información para evaluar una inversión a largo plazo?

- Contestar

-

Los gerentes aplican la siguiente regla para decidir si procede con la inversión:

Regla del VAN: Si el VAN es mayor o igual a cero, acepte la inversión; de lo contrario, rechace la inversión.

Como se resume en la Figura 8.3, si el VPN es mayor a cero, la tasa de retorno de la inversión es superior a la tasa de retorno requerida. Si el VPN es cero, la tasa de retorno de la inversión es igual a la tasa de retorno requerida. Si el VPN es menor que cero, la tasa de retorno de la inversión es menor que la tasa de retorno requerida. Dado que el VPN es mayor a cero para Jackson's Quality Copies, la inversión está generando un retorno mayor a la tasa de retorno requerida por la compañía del 10 por ciento.

Figura\(\PageIndex{3}\): - La regla del VPN Obsérvese que los cálculos del valor presente en la Figura 8.3 suponen que los flujos de efectivo de los años 1 al 7 ocurren al final de cada año. En realidad, estos flujos de efectivo ocurren a lo largo de cada año. El impacto de esta suposición en el cálculo del VAN suele ser insignificante.

Negocios en Acción 8.2

Costo de Capital por Industria

El costo de capital puede estimarse para una sola compañía o para industrias enteras. La Escuela de Negocios Stern de la Universidad de Nueva York mantiene el costo de las cifras de capital por industria. Casi 7 mil firmas fueron incluidas en la acumulación de esta información. El siguiente muestreo de industrias compara el costo del capital entre industrias. Observe que las industrias de alto riesgo (por ejemplo, informática, comercio electrónico, Internet y semiconductores) tienen costos de capital relativamente altos.

| Transporte Aéreo | 11.48 por ciento |

| Auto y camión | 11.04 por ciento |

| Autopartes | 9.56 por ciento |

| Bebida (refrescos) | 8.16 por ciento |

| Computadora | 14.49 por ciento |

| E-commerce | 15.65 por ciento |

| Abarrotes | 9.79 por ciento |

| Internet | 15.98 por ciento |

| Tienda al por menor | 9.30 por ciento |

| Semiconductor | 19.03 por ciento |

Fuente: Escuela de Negocios Stern de la Universidad de Nueva York, “Página de inicio”, http://pages.stern.nyu.edu.

Tablas de anualidades

Pregunta: Observe en la Figura 8.1 que las filas etiquetadas costo de mantenimiento y ahorro de mano de obra tienen flujos de efectivo idénticos de un año a otro. Los flujos de efectivo idénticos que ocurren en intervalos regulares, como estos en Jackson's Quality Copies, se denominan anualidad 7. ¿Cómo podemos utilizar las anualidades en un formato alternativo para calcular el VAN?

- Contestar

-

En la Figura 8.4, demostramos un enfoque alternativo para calcular el VPN.

Figura\(\PageIndex{4}\): - Cálculo alternativo de VPN para copias de calidad de Jackson *Debido a que esto no es una anualidad, use la Figura 8.9 en el apéndice.

**Debido a que se trata de una anualidad, utilice la Figura 8.10 en el apéndice. El número de años (n) es igual a siete ya que los flujos de efectivo idénticos ocurren cada año durante siete años.

Nota: el VPN de $1,250 es el mismo que el VPN en la Figura 8.2.

Las filas de precio de compra y valor de salvamento en la Figura 8.4 representan flujos de efectivo de una sola vez, y así usamos la Figura 8.9 en el apéndice para encontrar el factor de valor presente para estos ítems (estas no son anualidades). Los costos anuales de mantenimiento y las filas anuales de ahorro laboral representan flujos de efectivo que ocurren cada año durante siete años (estas son anualidades). Utilizamos la Figura 8.10 del apéndice para encontrar el factor de valor presente para estos rubros (tenga en cuenta que el número de años, n, es igual a siete ya que los flujos de efectivo ocurren cada año por siete años). Simplemente multiplique el flujo de caja que se muestra en la columna (A) por el factor de valor presente que se muestra en la columna (B) para encontrar el valor presente para cada partida. Después suma la columna de valor presente para encontrar el VPN. Este enfoque alternativo da como resultado el mismo VPN que se muestra en la Figura 8.2.

Negocios en Acción 8.3

Ganar la Lotería

© Thinkstock

Al igual que muchos otros estados, California paga las ganancias de lotería en cuotas a lo largo de varios años. Por ejemplo, un ganador de lotería de $1,000,000 en California recibirá $50,000 cada año durante 20 años.

¿Significa esto que el Estado de California debe tener $1,000,000 el día en que el ganador reclame el premio? No. De hecho, California tiene aproximadamente $550,000 en efectivo para pagar $1,000,000 en 20 años. Estos $550,000 en efectivo representan el valor presente de una anualidad de $50.000 con una duración de 20 años, y el estado la invierte para que pueda proporcionar $1,000,000 al ganador a lo largo de 20 años.

Fuente: Lotería del Estado de California, “Página Principal de la Lotería del Estado de California”, http://www.calottery.com

Llave para llevar

Los cálculos del valor actual nos indican el valor de los flujos de efectivo en dólares actuales. El método VPN suma el valor actual de todas las entradas de efectivo y resta el valor presente de todas las salidas de efectivo relacionadas con una inversión a largo plazo. Si el VPN es mayor o igual a cero, acepte la inversión; de lo contrario, rechace la inversión.

REVISAR PROBLEMA

La dirección de Chip Manufacturing, Inc., desea adquirir una máquina de producción especializada por $700,000. Se espera que la máquina tenga una vida útil de 4 años, y un valor de salvamento de $100,000. Los costos anuales de mantenimiento totalizarán $30,000. Se prevé que el ahorro anual de mano de obra y material sea de 250.000 dólares. La tasa de rendimiento requerida por la compañía es del 15 por ciento.

- Ignorando el valor temporal del dinero, calcule la entrada o salida neta de efectivo resultante de esta oportunidad de inversión.

- Encuentre el VPN de esta inversión utilizando el formato presentado en la Figura 8.2.

- Encuentre el VPN de esta inversión utilizando el formato presentado en la Figura 8.4.

- ¿Debería Chip Manufacturing, Inc., comprar la máquina de producción especializada? Explique.

- Contestar

-

- El ingreso neto de efectivo, ignorando el valor temporal del dinero, es de $280,000, calculado de la siguiente manera:

- El VPN es de $ (14,720), calculado de la siguiente manera:

- El formato alternativo utilizado para calcular el VPN se muestra de la siguiente manera. Obsérvese que el VPN aquí es idéntico al VPN calculado previamente en la parte 2.

*Debido a que esto no es una anualidad, use la Figura 8.9 en el apéndice.

**Debido a que se trata de una anualidad, utilice la Figura 8.10 en el apéndice. El número de años (n) es igual a cuatro ya que los flujos de efectivo idénticos ocurren cada año durante cuatro años. - Debido a que el VPN es menor a 0, el retorno generado por esta inversión es menor que la tasa de rendimiento requerida por la compañía del 15 por ciento. Por lo tanto, Chip Manufacturing, Inc., no debe adquirir la máquina de producción especializada.

- El ingreso neto de efectivo, ignorando el valor temporal del dinero, es de $280,000, calculado de la siguiente manera:

Definiciones

- Un método utilizado para evaluar las inversiones a largo plazo. Se calcula sumando el valor presente de todas las entradas de efectivo y restando el valor presente de todas las salidas de efectivo.

- La tasa de interés utilizada para evaluar las inversiones a largo plazo; representa el rendimiento mínimo aceptable de la compañía (o tasa de descuento; también llamada tasa de obstáculo).

- Los costos promedio ponderados asociados a la deuda y capital utilizados para financiar inversiones a largo plazo.

- Término utilizado para describir flujos de efectivo idénticos que ocurren en intervalos regulares.