9.3: El proceso de presupuestación

- Page ID

- 66130

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Entender el proceso utilizado para establecer presupuestos.

Pregunta: Algunas empresas prefieren adoptar un enfoque “de arriba hacia abajo” para la presupuestación, en el que la alta dirección establece el presupuesto con poco aporte de otros empleados. Estos presupuestos se imponen a la organización y hacen poco para motivar a los empleados o para ganar aceptación por parte de los empleados. ¿Qué método de presupuestación es más efectivo que el enfoque de arriba hacia abajo?

- Contestar

-

Las empresas exitosas abordan el presupuesto de abajo hacia arriba. Esto requiere la participación de diversos empleados dentro de la organización, no sólo de la alta dirección. Los empleados de nivel inferior a menudo conocen más sobre sus áreas funcionales que la alta dirección, y pueden ser una excelente fuente de información para fines presupuestarios. Aunque obtener aportes de los empleados en toda la organización puede llevar mucho tiempo, este enfoque tiende a aumentar la motivación de los empleados y la aceptación del presupuesto.

La mayoría de las organizaciones cuentan con un comité de presupuesto que supervisa el proceso de presupuestación. Un comité de presupuesto 3 es un grupo dentro de la organización encargado de supervisar y aprobar el presupuesto maestro. Un presupuesto maestro 4 es una serie de cronogramas presupuestarios que describen los planes de la organización para el próximo período (típicamente para un año y presentados en periodos de tiempo mensuales o trimestrales). El presupuesto maestro puede tomar muchas formas diferentes, pero a menudo incluye horarios que proporcionan planificación de ventas, producción, gastos de venta y administrativos, y gastos de capital. Estos horarios conducen al estado de resultados presupuestados, flujos de efectivo y balance general (también parte del presupuesto maestro).

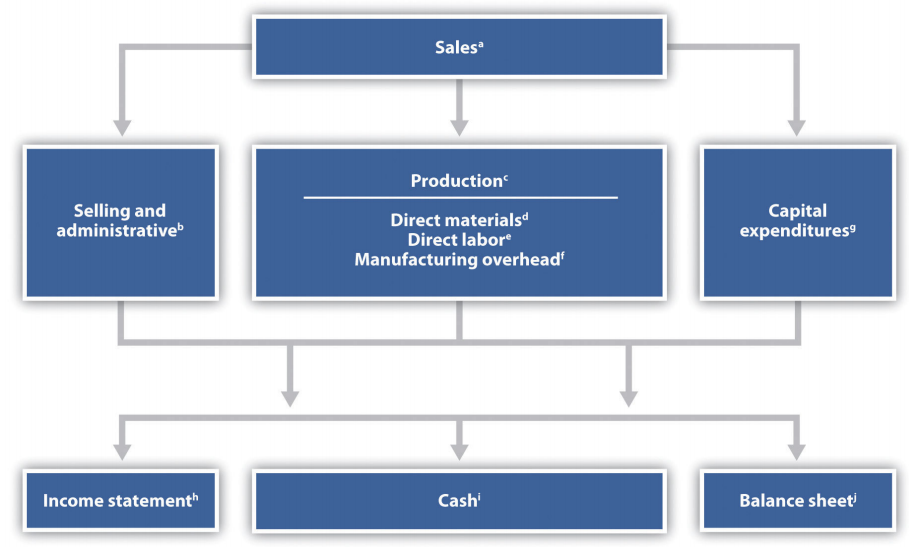

En la Figura 9.1 se muestran los componentes del presupuesto maestro con referencias a la cifra en la que presentamos cada componente para el Helado de Jerry.

a Consulte la Figura 9.3 para el presupuesto de ventas.

b Véase la Figura 9.8 para el presupuesto de venta y administrativo.

c Véase la Figura 9.4 para el presupuesto de producción.

d Consulte la Figura 9.5 para el presupuesto de compras directas de materiales.

e Véase la Figura 9.6 para el presupuesto directo del trabajo.

f Consulte la Figura 9.7 para el presupuesto de gastos generales de manufactura.

g Véase la Figura 9.10 para el presupuesto de gastos de capital.

h Véase la Figura 9.9 para el estado de resultados presupuestado.

i Véase la Figura 9.11 para el presupuesto en efectivo.

j Véase la Figura 9.12 para el balance presupuestado.

Llave para llevar

Algunas empresas adoptan un enfoque descendente para la presupuestación (la alta dirección establece el presupuesto con pocos aportes de otras), mientras que otras adoptan un enfoque de abajo hacia arriba (los empleados de nivel inferior están involucrados en el proceso de presupuestación). El enfoque de abajo hacia arriba tiende a ser más efectivo ya que los empleados están más inclinados a aceptar el presupuesto. Independientemente del enfoque utilizado, el comité de presupuesto (integrado por un grupo dentro de la organización) se encarga de supervisar y aprobar el presupuesto maestro.

REVISAR PROBLEMA

- ¿Qué es un presupuesto maestro?

- ¿Por qué las empresas exitosas tienden a utilizar el enfoque de abajo hacia arriba para establecer un presupuesto maestro?

- Contestar

-

- Un presupuesto maestro es una serie de programas presupuestarios que describen los planes de la organización para el próximo período, que normalmente se preparan mensualmente, trimestralmente o anualmente. El presupuesto maestro incluye presupuestos para ventas, producción, gastos de operación y gastos de capital. Los gerentes utilizan esta información para crear estados financieros presupuestados (estado de resultados, flujos de efectivo y balance).

- El enfoque de abajo hacia arriba requiere la participación de los empleados en toda la organización, no solo la alta dirección, para crear el presupuesto operativo. Las empresas exitosas utilizan este enfoque porque los empleados de nivel inferior tienden a conocer más sobre sus áreas funcionales que la alta dirección, proporcionando información presupuestaria más precisa. Además, la participación de los empleados en el proceso presupuestal aumenta la probabilidad de que los empleados acepten el presupuesto.

Definiciones

- Un grupo dentro de la organización encargado de supervisar y aprobar el presupuesto maestro.

- Una serie de calendarios presupuestarios que describen los planes de la organización para el próximo período.