9.4: El Presupuesto Maestro (Parte 1)

- Page ID

- 66141

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Desarrollar los componentes de un presupuesto maestro.

Pregunta: Desarrollar un presupuesto maestro es un proceso largo. ¿Por dónde empiezan las empresas a la hora de elaborar un presupuesto maestro?

- Contestar

-

Figura de estudio 9.1 cuidadosamente, ya que sirve como hoja de ruta para el presupuesto maestro presentado a lo largo de este capítulo para Jerry's Ice Cream. Observe que el proceso de presupuestación inicia con el presupuesto de ventas. También, tenga en cuenta que los presupuestos que se describen a continuación son para una empresa manufacturera. Las empresas manufactureras tienden a tener más horarios de presupuesto que otros tipos de organizaciones porque sus operaciones son más complejas. Una vez que comprenda la presupuestación en un entorno de fabricación, puede modificar fácilmente el proceso para realizar presupuestos en otras organizaciones, como se discutirá más adelante en el capítulo. A medida que trabajamos a través del presupuesto maestro para Jerry's Ice Cream, supongamos que la compañía prepara presupuestos trimestrales.

Presupuesto de Ventas

Pregunta: El presupuesto de ventas es el punto de partida para el presupuesto maestro, como se muestra en la Figura 9.1. ¿Qué es un presupuesto de ventas y cómo se prepara?

- Contestar

-

El presupuesto de ventas 5 es una estimación de unidades de producto que la organización espera vender veces el precio de venta esperado por unidad. Este es quizás el presupuesto más importante ya que impulsa la mayoría de los demás presupuestos. Por ejemplo, el presupuesto de producción y los presupuestos de materiales relacionados, mano de obra y gastos generales se basan en las ventas esperadas.

La previsión de ventas a menudo implica una amplia investigación y numerosas fuentes. Las empresas, como Jerry's Ice Cream, suelen comenzar con su personal de ventas ya que los vendedores tienen contacto diario con los clientes e información directa sobre la demanda de los clientes. Algunas empresas pagan por los datos de tendencias del mercado para conocer las tendencias de la industria y los productos. Muchas organizaciones contratan consultores de investigación de mercado para obtener y revisar datos de la industria y, finalmente, predecir la demanda de los clientes Las empresas más grandes a veces emplean economistas para desarrollar modelos sofisticados utilizados para proyectar ventas. Las organizaciones más pequeñas y menos sofisticadas simplemente basan sus estimaciones en tendencias pasadas. La Figura 9.2 muestra cómo las empresas obtienen información de ventas de personal de ventas, consultores de investigación de mercado y economistas.

Figura\(\PageIndex{2}\): - Estimación de ventas, © Thinkstock

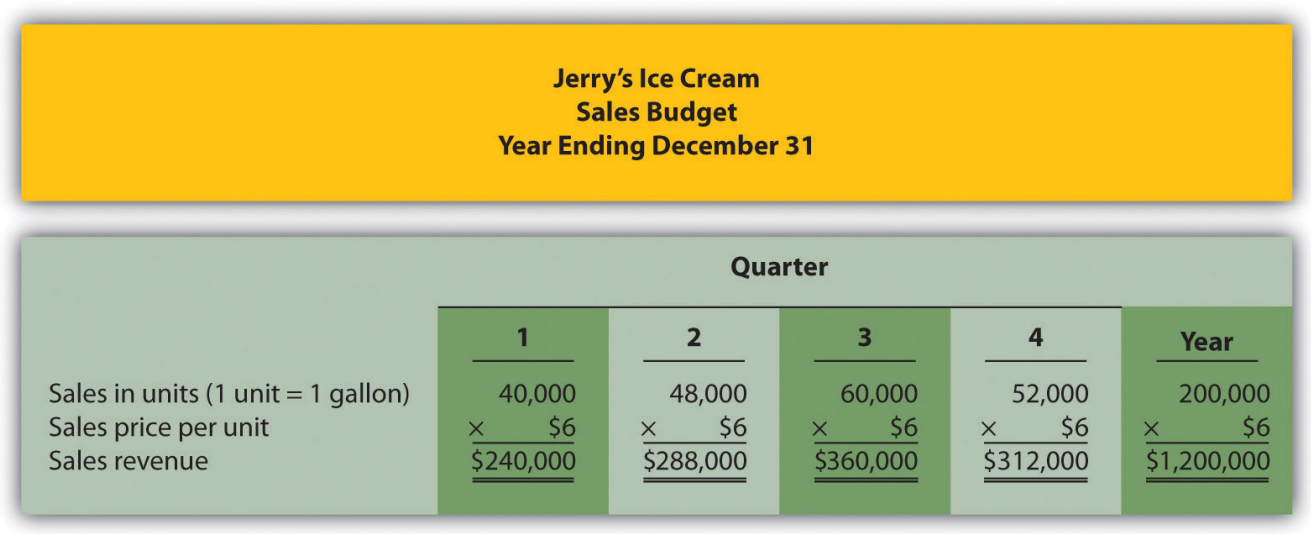

Tom Benson, gerente de ventas de Jerry's Ice Cream, conversó con sus vendedores y revisó las tendencias del mercado de helados utilizando datos obtenidos de una firma de investigación de mercado. Su estimación, que se muestra en la Figura 9.3, asume que la compañía incrementará las ventas 15 por ciento este próximo año. Así, para obtener ventas proyectadas para el primer trimestre, Tom simplemente multiplicó las ventas del primer trimestre del año pasado por 1.15. El precio promedio por unidad el año pasado fue de $6 (1 unidad = 1 galón), y Tom no espera ningún cambio en este precio. El presupuesto de ventas se presenta en la Figura 9.3.

Presupuesto de Producción

Pregunta: El presupuesto de producción se desarrolla a continuación y se basa en proyecciones de presupuesto de ventas. ¿Qué es un presupuesto de producción y cómo se prepara?

- Contestar

-

Si la organización utiliza un sistema de producción justo a tiempo, donde la producción ocurre justo a tiempo para enviar los productos al cliente, las unidades producidas cada trimestre serían exactamente las mismas que las ventas proyectadas. Sin embargo, la mayoría de las empresas, entre ellas Jerry's Ice Cream, mantienen cierto nivel de inventario de productos terminados. Por lo tanto, la producción no suele ser lo mismo que las ventas proyectadas. El presupuesto de producción 6 es una estimación de las unidades a producir y se basa en proyecciones de ventas más una estimación del inventario final deseado de bienes terminados menos inventario inicial de bienes terminados, como se resume en lo siguiente:

\ [\ text {Unidades a producir = Ventas esperadas en unidades + Unidades deseadas de inventario final - Unidades en inventario inicial}\]

Jerry's Ice Cream planea vender 40 mil unidades en el primer trimestre, como se muestra en la Figura 9.3. En aras de la simplicidad, supongamos que el inventario de trabajo en proceso es insignificante y, por lo tanto, comenzar y finalizar el inventario de trabajo en proceso es cero. (Asumimos que comenzar y finalizar el inventario de trabajo en proceso es cero a lo largo de este capítulo). La dirección prefiere mantener el 10 por ciento de las ventas del próximo trimestre al finalizar el inventario. De esta manera 4,800 unidades estarán en inventario al cierre del primer trimestre (= 48,000 unidades de ventas en el segundo trimestre × 10 por ciento). Las unidades necesarias para el primer trimestre suman 44,800 (= 40,000 ventas unitarias + 4,800 unidades deseadas finalizando inventario). No obstante, Jerry's no producirá 44,800 unidades porque el inventario quedará sobrante a partir del cuarto trimestre del año pasado. Este inventario inicial será de 4,000 unidades (= 40,000 unidades de ventas en el primer trimestre × 10 por ciento). Así, la producción real totalizará 40.800 unidades:

\ [\ begin {split}\ text {Unidades a producir} &= \ text {Ventas esperadas en unidades + Unidades deseadas de inventario final - Unidades en inventario inicial}\\ 40,800 &= 40,000 + 4,800 - 4,000\ end {split}\]

En la Figura 9.4 se presenta el presupuesto de producción para cada uno de los 4 trimestres del próximo año. Examine esta cifra cuidadosamente, particularmente la última línea etiquetada unidades a producir. Lynn Young, la gerente de producción, estará preocupada por el pico en la producción durante el tercer trimestre de 59,200 unidades. El tercer trimestre, del 1 de julio al 30 de septiembre, es la temporada alta de ventas de helados. Será difícil para Lynn planificar este incremento en la producción desde el primer y segundo trimestre hasta el tercer trimestre. Sin embargo, esta es exactamente la razón por la que las empresas preparan presupuestos, ¡para planificar el futuro!

*Información de la Figura 9.3.

**Inventario final deseado = 10 por ciento × Ventas del próximo trimestre; para el primer trimestre, 4,800 = 0.10 × 48,000. El inventario final deseado del cuarto trimestre de 4,400 unidades se basa en una estimación de las ventas en el primer trimestre del próximo año.

***Inventario inicial = Inventario al final del trimestre anterior; por ejemplo, inventario inicial del segundo trimestre = Inventario final del primer trimestre.

Una vez que Jerry's Ice Cream sabe cuántas unidades debe producir cada trimestre, se establecen presupuestos para los componentes individuales de producción: materiales directos, mano de obra directa y gastos generales de fabricación. Presentamos estos presupuestos a continuación.

REVISAR PROBLEMA

Carol's Cookies produce galletas para reventa en tiendas de abarrotes en toda América del Norte. La compañía se encuentra actualmente en proceso de establecer un presupuesto maestro trimestralmente para este próximo ejercicio fiscal, que finaliza el 31 de diciembre. Las ventas trimestrales del año anterior fueron las siguientes (1 unidad = 1 lote):

| Primer trimestre | 64,000 unidades |

| Segundo trimestre | 76,800 unidades |

| Tercer trimestre | 96,000 unidades |

| Cuarto trimestre | 83,200 unidades |

Se espera que las ventas de unidades aumenten 25 por ciento, y se espera que cada unidad se venda por 8 dólares. La dirección prefiere mantener el inventario final de bienes terminados igual al 10 por ciento de las ventas del próximo trimestre. Supongamos que el inventario de bienes terminados al final del periodo presupuestal del cuarto trimestre se estima en 9,000 unidades.

- Prepare un presupuesto de ventas para Carol's Cookies utilizando un formato similar al de la Figura 9.3. (Pista: asegúrese de aumentar las ventas de unidades del año pasado en un 25 por ciento.)

- Prepare un presupuesto de producción para Carol's Cookies utilizando el formato que se muestra en la Figura 9.4.

- Contestar

-

- El siguiente es un presupuesto de ventas:

- El siguiente es un presupuesto de producción:

*Inventario final deseado = 10 por ciento × Ventas del próximo trimestre; para el primer trimestre, 9,600 = 0.10 × 96,000. Se da el inventario final deseado del cuarto trimestre de 9,000 unidades.

**Inventario inicial = Inventario al final del trimestre anterior; por ejemplo, Inventario inicial del segundo trimestre = Inventario final del primer trimestre.

- El siguiente es un presupuesto de ventas:

Presupuesto de Compras Directas de Materiales

Pregunta: El número de unidades de bienes terminados que se van a producir cada trimestre a partir del presupuesto de producción es el punto de partida para el presupuesto de compras directas de materiales. ¿Qué es un presupuesto de compras directas de materiales y cómo se prepara?

- Contestar

-

El presupuesto de compras directas de materiales 7 es una estimación de las materias primas necesarias para lograr un nivel de producción deseado. La figura 9.4, el presupuesto de producción, muestra que en el primer trimestre se producirán 40 mil 800 unidades terminadas. Ahora estableceremos un presupuesto de compras directas de materiales que responda a las preguntas: ¿cuántas libras de material se deben adquirir durante el primer trimestre para lograr esta producción, y cuál es el costo de estos materiales?

Suponga que se requieren dos libras de material para producir una unidad de producto. Así, la cantidad de materiales requeridos para producir 40,800 unidades de helado es de 81,600 libras (= 40,800 unidades × 2 libras por unidad). Esta cantidad se etiqueta como materiales necesarios en la producción en el presupuesto de compras directas de materiales que se muestra en la Figura 9.5. (Para simplificar este ejemplo, supongamos que el azúcar es el único material utilizado. Sin embargo, normalmente se requieren otros materiales, como la crema y la vainilla, para producir helados).

Figura\(\PageIndex{5}\): - Presupuesto de compras directas de materiales para el helado de Jerry's *Información de la Figura 9.4.

**Inventario final deseado = 20 por ciento × Necesidades de producción del próximo trimestre; para el primer trimestre, 19,680 = 0.20 × 98,400. El inventario final deseado del cuarto trimestre de 20,000 libras se basa en una estimación de los materiales necesarios en la producción primer trimestre del próximo año.

***Inventario inicial = Inventario al final del trimestre anterior; por ejemplo, Inventario inicial del segundo trimestre = Inventario final del primer trimestre.

****$2 costo directo de materiales por unidad = 2 libras de materiales requeridos por unidad × $1 por libra.

¿Comprará la compañía 81,600 libras de material en el primer trimestre? Probablemente no. Jerry's tendrá materiales en el inventario inicial de materias primas y prefiere mantener un cierto nivel de inventario final de materias primas. Por lo tanto, los materiales directos comprados se basan en los materiales necesarios en la producción más una estimación del inventario final deseado de materias primas menos el inventario inicial de materias primas. Resumimos esto en la siguiente ecuación. Observe la similitud de esta ecuación con la ecuación de inventario presentada anteriormente para el presupuesto de producción.

\ [\ text {Materiales a comprar = Materiales necesarios en producción + Materiales deseados en inventario final - Materiales en inventario inicial}\]

Supongamos que la gerencia prefiere mantener las materias primas que terminan el inventario igual al 20 por ciento de los materiales del próximo trimestre necesarios en la producción. Así 19,680 libras de material estarán en inventario al final del primer trimestre (= 98,400 libras de materiales necesarios en producción en el segundo trimestre × 20 por ciento). Los materiales necesarios en el inventario suman 101,280 libras (= 81,600 libras de materiales necesarios en la producción + 19,680 libras de material en el inventario final deseado). No obstante, Jerry's no comprará 101,280 libras de materiales porque el inventario quedará sobrante del cuarto trimestre del año pasado. Este inventario inicial será de 16,320 libras (= 81,600 libras de material necesario en producción en el primer trimestre × 20 por ciento). Así, los materiales directos comprados en el primer trimestre totalizarán 84,960 libras:

\ [\ begin {split}\ text {Materials} &=\ text {Materiales necesarios en producción + Materiales deseados en inventario final - Materiales en inventario inicial}\\ 84,960 &= 81,600 + 19,680 - 16,320 \ end {split}\]

Para estimar el costo de compra de 84,960 libras de material, multiplique el número de libras a adquirir por el costo por libra. Supongamos que el costo por libra de material para Jerry's es de $1. Esto da como resultado un costo de $84,960 para los materiales que se comprarán durante el primer trimestre, como se muestra en la parte inferior de la Figura 9.5 (= 84,960 libras a comprar × $1 por libra).

Revise cuidadosamente el presupuesto de compras directas de materiales que se muestra en la Figura 9.5, particularmente la línea etiquetada con materiales directos a comprar. El gerente de compras de Jerry's Ice Cream utiliza esta información, junto con el precio por libra, para negociar la compra de materiales con los proveedores.

Presupuesto Laboral Directo

Pregunta: El presupuesto de compras directas de materiales es el primero de tres presupuestos de apoyo para la producción. El segundo es el presupuesto laboral directo. ¿Cuál es el presupuesto laboral directo y cómo se prepara?

- Contestar

-

El presupuesto de mano de obra directa 8 es una estimación de las horas de trabajo directas, y los costos relacionados, necesarios para lograr un nivel de producción deseado. Sabiendo que Jerry's Ice Cream planea producir 40 mil 800 unidades de helado durante el primer trimestre, este presupuesto responde a las preguntas: ¿cuántas horas de mano de obra directa serán necesarias para lograr esta producción y cuánto costará esta mano de obra?

Supongamos que toma 0.10 horas de trabajo directo (o 6 minutos) para producir 1 unidad de producto. Así se requerirán 4,080 horas de mano de obra directa para producir 40,800 unidades de producto (= 40,800 unidades terminadas producidas × 0.10 horas de mano de obra directa por unidad). Dada una tarifa promedio por hora de $13, el costo de mano de obra directa para el primer trimestre asciende a $53,040 (= 4,080 horas × $13 por hora). Esta información se muestra en el presupuesto laboral directo presentado en la Figura 9.6.

Figura\(\PageIndex{6}\): - Presupuesto de Trabajo Directo para el Helado de Jerry's *De la Figura 9.4.

**$1.30 costo de mano de obra directa por unidad = 0.10 horas de mano de obra directa por unidad × $13 por hora.

Revisar cuidadosamente el presupuesto laboral directo que se muestra en la Figura 9.6. La gerente de producción de Jerry's Ice Cream, Lynn Young, utiliza esta información para garantizar que el número apropiado de empleados esté disponible para cumplir con los objetivos de producción. Observe que el número de horas de trabajo directo necesarias en producción para el tercer trimestre es significativamente mayor que cada uno de los dos trimestres anteriores. Nuevamente, es por ello que las organizaciones preparan presupuestos: para planificar para este tipo de eventos. Lynn tendrá que comenzar a planificar este pico en las horas directas de trabajo, ya sea pidiendo a los empleados que trabajen horas extras o contratando empleados adicionales.

Presupuesto de gastos generales de fabricación

Pregunta: El presupuesto de gastos generales de manufactura es el tercero de tres presupuestos de producción de apoyo. ¿Qué es un presupuesto de gastos generales de fabricación y cómo se prepara?

- Contestar

-

El presupuesto de gastos generales de fabricación 9 es una estimación de todos los costos de producción, distintos de los materiales directos y la mano de obra directa, necesarios para lograr un nivel de producción deseado. Este presupuesto se presenta en la Figura 9.7. Observe que los costos generales se separan en componentes variables y fijos.

Figura\(\PageIndex{7}\): - Presupuesto de gastos generales de fabricación para Jerry's Ice Cream *De la Figura 9.4.

**$1.20 = $240,480 costo general total ÷ 200,400 unidades a producir para el año.

^Deducir la depreciación para obtener el pago real en efectivo por gastos generales. Esta información es necesaria para el presupuesto en efectivo presentado en la Figura 9.11.

Por definición, los costos generales variables totales cambian con los cambios en la producción y se calculan multiplicando las unidades a producir por el costo por unidad. Por ejemplo, el costo indirecto de materiales para el primer trimestre de $6,120 se calcula tomando 40,800 unidades a producir × $0.15 costo por unidad. Los costos fijos generalmente no cambian con los cambios en la producción y por lo tanto permanecen iguales cada trimestre. (Nota: En algunas situaciones, los costos generales fijos pueden cambiar de un trimestre a otro. Por ejemplo, la contratación de personal asalariado adicional durante el año aumentaría los gastos generales fijos, y la compra de equipo durante el año aumentaría los costos de depreciación. En este ejemplo, suponemos que los gastos generales fijos no cambian durante el año).

La depreciación se deduce en la parte inferior del presupuesto de gastos generales de fabricación para determinar los pagos en efectivo por gastos generales porque la depreciación no es una transacción en efectivo. Utilizamos esta información más adelante en el capítulo para el presupuesto en efectivo.

REVISAR PROBLEMA

Carol's Cookies, la compañía que aparece en el último problema de revisión y en los tres siguientes, ahora prepara el presupuesto para compras directas de materiales, mano de obra directa y gastos generales de fabricación.

Información de Presupuesto de Compras Directas de Materiales

Cada unidad de producto requiere 1.5 libras de materiales directos por unidad, y el costo de los materiales directos es de $2 por libra. La gerencia prefiere mantener el inventario final de materias primas igual al 30 por ciento de los materiales del próximo trimestre necesarios en la producción. Supongamos que el inventario de materias primas al final del periodo presupuestal del cuarto trimestre se estima en 41,000 libras.

Información Directa del Presupuesto Laboral

Cada unidad de producto requiere 0.20 horas de mano de obra directa a un costo de $12 por hora.

Información sobre el Presupuesto de Gastos Generales

Los costos generales variables son:

| Materiales indirectos | $0.20 por unidad |

| Trabajo indirecto | $0.15 por unidad |

| Otros | $0.35 por unidad |

Los costos generales fijos cada trimestre son:

| Salarios | 28,000 |

| Renta | 22.000 |

| Depreciación | $16,165 |

- Prepare un presupuesto de compras directas de materiales para Carol's Cookies utilizando el formato que se muestra en la Figura 9.5.

- Elaborar un presupuesto laboral directo para Carol's Cookies utilizando el formato que se muestra en la Figura 9.6.

- Prepare un presupuesto de gastos generales de fabricación para Carol's Cookies utilizando el formato mostrado en la Figura 9.7.

- Contestar

-

*Inventario final deseado = 30 por ciento × Necesidades de producción del próximo trimestre; para el primer trimestre, 44,280 = 0.30 × 147,600 libras. Se da el inventario final deseado del cuarto trimestre de 41,000 libras.

**Inventario inicial = Inventario al final del trimestre anterior; por ejemplo, Inventario inicial del segundo trimestre = Inventario final del primer trimestre.

***$3 costo directo de materiales por unidad = 1.5 libras de materiales requeridos por unidad × $2 por libra.

*$2.40 costo de mano de obra directa por unidad = 0.20 horas de mano de obra directa por unidad × $12 por hora.

*$1.36 = $545,360 costo general total ÷ 401,000 unidades a producir para el año.

^Deducir la depreciación para obtener el pago real en efectivo por gastos generales. Esta información es necesaria para el presupuesto en efectivo que se prepare posteriormente.

Definiciones

- Una estimación de unidades de producto que la organización espera vender veces el precio de venta esperado por unidad.

- Una estimación de las unidades a producir, y se basa en proyecciones de ventas más una estimación del inventario final deseado de bienes terminados menos inventario inicial de bienes terminados.

- Una estimación de las materias primas necesarias para alcanzar el nivel deseado de producción.

- Una estimación de las horas de mano de obra directa, y el costo relacionado, necesarios para lograr un nivel de producción deseado.

- Una estimación de todos los costos de producción, distintos de los materiales directos y mano de obra directa, necesarios para lograr un nivel de producción deseado.