9.5: El Presupuesto Maestro (Parte 2)

- Page ID

- 66111

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Presupuesto de Venta y Administración

Pregunta: Ahora que los presupuestos de ventas y relacionados con la producción están completos, es el momento de estimar los costos de venta y administrativos. ¿Qué es un presupuesto de venta y administración, y cómo se prepara?

- Contestar

-

El presupuesto de venta y administrativo 10 es una estimación de todos los costos operativos distintos de la producción. Este presupuesto se presenta en la Figura 9.8.

Aunque muchas organizaciones pueden tener costos variables y fijos en este presupuesto, Jerry's Ice Cream trata todos los costos de venta y administrativos como costos fijos. Una vez más, se deduce la depreciación al fondo de este presupuesto para determinar los pagos en efectivo por los costos de venta y administrativos, los cuales utilizaremos más adelante en el capítulo para el presupuesto en efectivo.

Figura\(\PageIndex{8}\): - Venta y Presupuesto Administrativo para el Helado de Jerry's *Deducir depreciación para obtener el pago real en efectivo por gastos de venta y administrativos.

**Esta información es necesaria para el presupuesto en efectivo presentado en la Figura 9.11 “Presupuesto en efectivo para el helado de Jerry”.

Estado de ingresos presupuestados

Pregunta: Los presupuestos concluidos hasta este punto incluyen ventas (Figura 9.3), producción (Figura 9.4), materiales directos (Figura 9.5), mano de obra directa (Figura 9.6), gastos generales de manufactura (Figura 9.7), y ventas y administrativos (Figura 9.8). Jerry's Ice Cream ahora tiene suficiente información para preparar la cuenta de resultados presupuestada. ¿Qué es una cuenta de resultados presupuestada y cómo se prepara?

- Contestar

-

El estado de resultados presupuestado 11 es una estimación de las ganancias de la organización para un periodo presupuestal determinado. La mayoría de las organizaciones, incluyendo Jerry's Ice Cream, preparan el estado de resultados presupuestado utilizando la base de devengo de la contabilidad: los ingresos se registran cuando se ganan y los gastos se registran cuando se incurren. La cuenta de resultados presupuestada para Jerry's Ice Cream se presenta en la Figura 9.9. El presupuesto en efectivo que preparemos más adelante en el capítulo mostrará cuándo se recibe y paga el efectivo.

Figura\(\PageIndex{9}\): - Estado de ingresos presupuestado para Jerry's Ice Cream *Costo de bienes vendidos = Costo unitario de $4.50 (ver arriba) × Unidades vendidas (de la Figura 9.3); para el primer trimestre, $180,000 costo de bienes vendidos = $4.50 costo unitario × 40,000 unidades.

La primera línea de la cuenta de resultados presupuestada, ventas, proviene del presupuesto de ventas en la Figura 9.3. La siguiente línea, costo de los bienes vendidos, se calcula multiplicando las ventas unitarias de la Figura 9.3 por el costo por unidad. El cálculo del costo por unidad se muestra en la parte inferior de la Figura 9.9. Revise cuidadosamente este cálculo. Dado que Jerry's Ice Cream utiliza costos de absorción total, todos los costos de fabricación relacionados con los bienes vendidos están incluidos (o completamente absorbidos) en el costo de los bienes vendidos. La Figura 9.5, la Figura 9.6 y la Figura 9.7 proporcionan esta información por unidad para materiales directos, mano de obra directa y gastos generales de fabricación, respectivamente.

La tercera línea, el margen bruto, es simplemente las ventas menos el costo de los bienes vendidos. La cuarta línea, costos de venta y administrativos, proviene del presupuesto de venta y administrativo en la Figura 9.8. El resultado final del estado de resultados presupuestado, el ingreso neto, es el margen bruto menos los costos de venta y administrativos. El gasto por impuestos sobre la renta no está incluido en este ejemplo en aras de la simplicidad. Sin embargo, los impuestos sobre la renta pueden reducir significativamente los ingresos netos proyectados y los flujos de

Pregunta: ¿Cómo utilizan las empresas la cuenta de resultados presupuestada para mejorar las operaciones?

- Contestar

-

El estado de resultados presupuestado es quizás el componente más escrutado del presupuesto maestro. La dirección y los empleados de toda la organización utilizan esta información con fines de planeación y para evaluar el desempeño de la empresa. El consejo de administración y el comité de presupuesto son los encargados de aprobar el presupuesto y, a menudo, revisan los informes periódicos que comparan los ingresos netos reales con los ingresos netos presupuestados para determinar si se están logrando metas de ganancias. Los prestamistas y propietarios suelen revisar el presupuesto para asegurarse de que la organización esté en camino de cumplir con sus objetivos. El estado de resultados presupuestado responde a la pregunta: ¿qué utilidades espera lograr la organización?

Después de completar el estado de resultados presupuestado, sólo quedan tres presupuestos: el presupuesto de gastos de capital, el presupuesto de caja y el balance presupuestado. A continuación se discute el presupuesto de gastos de capital.

REVISAR PROBLEMA

Carol's Cookies estima que todos los costos de venta y administrativos son fijos. Las estimaciones trimestrales de ventas y costos administrativos para el próximo año son

| Salarios | $60,000 |

| Renta | 7,000 |

| Publicidad | $10,000 |

| Depreciación | $8,000 |

| Otros | $1,000 |

- Elaborar un presupuesto de venta y administración para Carol's Cookies utilizando el formato que se muestra en la Figura 9.8.

- Prepare una cuenta de resultados presupuestada para Carol's Cookies utilizando el formato que se muestra en la Figura 9.9.

- Contestar

-

*Deducir depreciación para obtener el pago real en efectivo por gastos de venta y administrativos.

**Esta información es necesaria para el presupuesto en efectivo preparado posteriormente.

*Costo de bienes vendidos = Costo unitario de $6.76 (ver arriba) × Unidades vendidas (del presupuesto de ventas); para el primer trimestre, $540,800 costo de bienes vendidos = $6.76 costo unitario × 80,000 unidades.

**De venta y presupuesto administrativo.

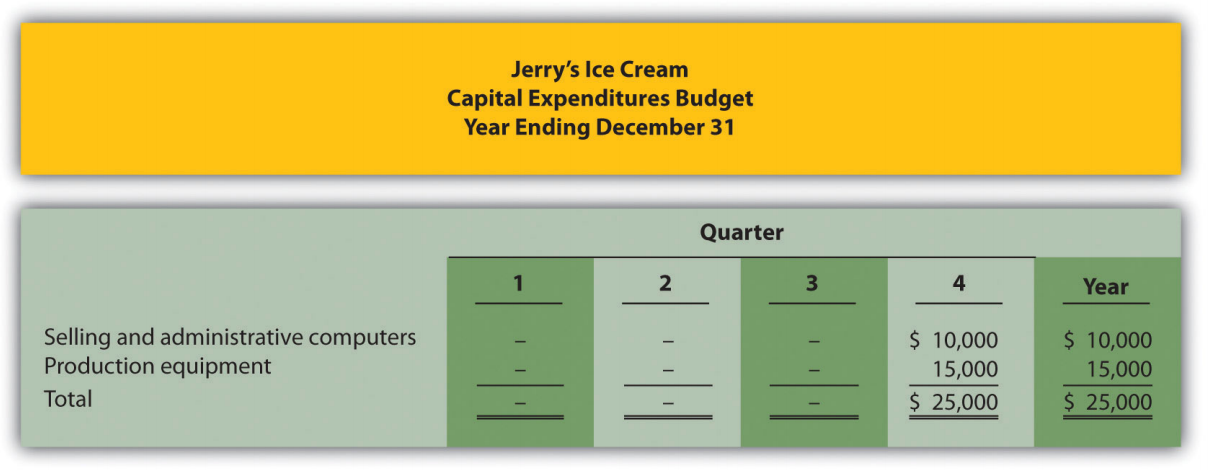

Presupuesto de Egresos de Capital

Pregunta: ¿Qué es un presupuesto de gastos de capital y cómo se prepara?

- Contestar

-

El presupuesto de gastos de capital 12 es una estimación de los activos a largo plazo que se van a adquirir durante el periodo presupuestal. Esto incluye compras de activos tangibles a largo plazo como propiedades, plantas y equipos, y activos intangibles, como patentes, derechos de autor y marcas comerciales. Este presupuesto puede tener un impacto significativo en el flujo de caja y requiere una planeación y análisis cuidadosos (el Capítulo 8 presenta una discusión detallada de la presupuestación de capital). Como se muestra en la Figura 9.10, Jerry's Ice Cream planea comprar computadoras y equipo de producción al final del cuarto trimestre.

Figura\(\PageIndex{10}\): - Presupuesto de Egresos de Capital para el Helado de Jerry's Nota: Estas adquisiciones no tendrán ningún efecto sobre los gastos de depreciación en el cuarto trimestre. Los artículos se comprarán al final del año. Así comienza la depreciación al año siguiente.

Debido a que las compras de activos a largo plazo ocurren al final del año, la depreciación comenzará al año siguiente. Por lo tanto, la depreciación mostrada en los gastos generales de manufactura y los presupuestos de venta y administrativos no se verá afectada hasta el año siguiente. El desembolso de efectivo requerido para realizar estas compras se refleja en el presupuesto de efectivo que se presenta a continuación.

Presupuesto en Efectivo

Pregunta: ¿Qué es un presupuesto en efectivo y cómo se prepara?

- Contestar

-

El presupuesto de caja 13 es una estimación del monto y el momento de las entradas y salidas de efectivo para el periodo presupuestal. Aunque el estado de resultados presupuestado proporciona una estimación de la rentabilidad, no llega a proporcionar información sobre el flujo de caja. Por ejemplo, algunos de los $240,000 en ingresos por ventas del primer trimestre se cobrarán durante el primer trimestre y algunos se cobrarán el siguiente trimestre. Una sección del presupuesto en efectivo mostrará cuándo se recibirá el efectivo de las ventas.

El presupuesto en efectivo tiene las siguientes secciones, cada una de las cuales se describe después de la Figura 9.11:

- Cobranzas de efectivo de ventas

- Pagos en efectivo por compras de materiales

- Otros cobros y pagos en efectivo

En la figura 9.11 se muestra el presupuesto en efectivo para Jerry's Ice Cream. Los montos que se muestran entre paréntesis representan salidas de efectivo; los montos sin paréntesis representan entradas de efectivo.

Figura\(\PageIndex{11}\): - Presupuesto en efectivo para Jerry's Ice Cream *Basado en el presupuesto de ventas que se muestra en la Figura 9.3. Todas las ventas son a crédito: 60 por ciento cobrado en el trimestre de venta y 40 por ciento cobrado el trimestre siguiente.

**Basado en el presupuesto de compras que se muestra en la Figura 9.5. Todas las compras son a crédito: 70 por ciento pagado en el trimestre de compra y 30 por ciento pagado el trimestre siguiente.

***No incluye depreciación ya que el gasto de depreciación no implica un pago en efectivo. Consulte las cifras relacionadas para los cálculos.

^Exceso de cobros sobre pagos = Cobros en efectivo de ventas — Pagos en efectivo por compras de materiales — Otros pagos en efectivo.

^^ Saldo de caja inicial = Saldo de efectivo al final del periodo anterior. Se da saldo para el primer trimestre.

^^^ Saldo de caja final = Exceso de cobros sobre los pagos del trimestre + Saldo de caja inicial.

Cobros en Efectivo de Ventas

Pregunta: Supongamos que todas las ventas en Jerry's Ice Cream son a crédito. ¿Cuánto tiempo tarda, en promedio, para que Jerry's cobre las ventas a crédito?

- Contestar

-

En promedio, el 60 por ciento de las ventas a crédito se recaudan en el trimestre vendido y el 40 por ciento restante se recauda el trimestre siguiente. Estas estimaciones porcentuales se basan en la experiencia previa y toman en consideración los términos de crédito ofrecidos a los clientes. Dado que Jerry's Ice Cream solo vende a clientes con un excelente historial crediticio, no anticipa deudas incobrables.

Al examinar los cobros de efectivo de la sección de ventas del presupuesto de efectivo de Jerry's, observe que se cobrarán $180,000 en efectivo en el primer trimestre relacionados con las ventas a crédito realizadas en el trimestre anterior (se da esta cantidad). A continuación, verá $144,000 en efectivo cobrado en el primer trimestre relacionado con las ventas del primer trimestre (= 60 por ciento cobrado en trimestre de venta × $240,000 ventas del primer trimestre). Los $96,000 restantes se cobrarán en el segundo trimestre, como se muestra en la Figura 9.11 (= 40 por ciento × $240,000 ventas del primer trimestre).

Pagos en Efectivo por Compras de Materiales

Pregunta: Supongamos que todas las compras en Jerry's Ice Cream son a crédito. ¿Cuánto tiempo tarda, en promedio, para que Jerry's pague estas compras de crédito?

- Contestar

-

En promedio, el 70 por ciento de las compras se pagan en el trimestre comprado y el 30 por ciento restante se paga el siguiente trimestre. Estas estimaciones porcentuales se basan en la experiencia previa y toman en cuenta los términos de crédito ofrecidos por los proveedores.

Al observar la sección de pagos en efectivo por compras de materiales del presupuesto en efectivo de Jerry, observe que se pagarán 30,000 dólares en efectivo en el primer trimestre relacionados con compras realizadas en el trimestre anterior (esta cantidad se da). A continuación, verá $59,472 en efectivo pagados en el primer trimestre relacionados con compras del primer trimestre (= 70 por ciento pagado en trimestre comprado × $84,960 compras del primer trimestre). Los $25.488 restantes se pagarán en el segundo trimestre, como se muestra en la Figura 9.11 (= 30 por ciento × $84,960 compras del primer trimestre). En la Figura 9.5 se muestra cómo el efectivo fluye hacia la compañía para las ventas de clientes y fuera de la compañía para compras de materiales.

Otros cobros y pagos en efectivo

Pregunta: ¿Qué otras cobranzas y pagos en efectivo deben considerarse en Jerry's Ice Cream?

- Contestar

-

Supongamos que Jerry's Ice Cream tiene otros pagos en efectivo pero ningún otro cobro en efectivo. Los pagos directos en efectivo son de la Figura 9.6. Los pagos en efectivo generales de fabricación son de la Figura 9.7. Recordemos que la depreciación se restó de los costos generales totales en la Figura 9.7 para calcular los pagos en efectivo por gastos generales. Los pagos en efectivo de venta y administrativos son de la Figura 9.8, donde se realizó un ajuste de depreciación similar. Los pagos en efectivo de gastos de capital son de la Figura 9.10.

La otra sección de cobros y pagos en efectivo es también donde las organizaciones incluyen actividades de financiamiento como cobros en efectivo de la venta de bonos o pagos en efectivo para el reembolso de préstamos bancarios. Jerry's Ice Cream no cuenta con ninguna de estas actividades de financiamiento.

La sección inferior del presupuesto de efectivo es donde se calcula el saldo de caja final para cada período presupuestario. El gerente responsable de la planificación de efectivo, típicamente el tesorero, examina cuidadosamente esta sección. Algunas organizaciones deben pedir prestado efectivo para financiar la diferencia de tiempo entre cuándo se usa el efectivo para la producción y cuando se recibe efectivo de las ventas. El presupuesto en efectivo señalará cuándo es necesario un préstamo a corto plazo y le da tiempo al tesorero para organizar el financiamiento. El presupuesto en efectivo presentado en la Figura 9.11 muestra que Jerry's no necesitará pedir prestado efectivo en ninguno de los cuatro trimestres. De hecho, Jerry's Ice Cream tendrá una considerable reserva de efectivo por un total de $155.576 al final del cuarto trimestre.

REVISAR PROBLEMA

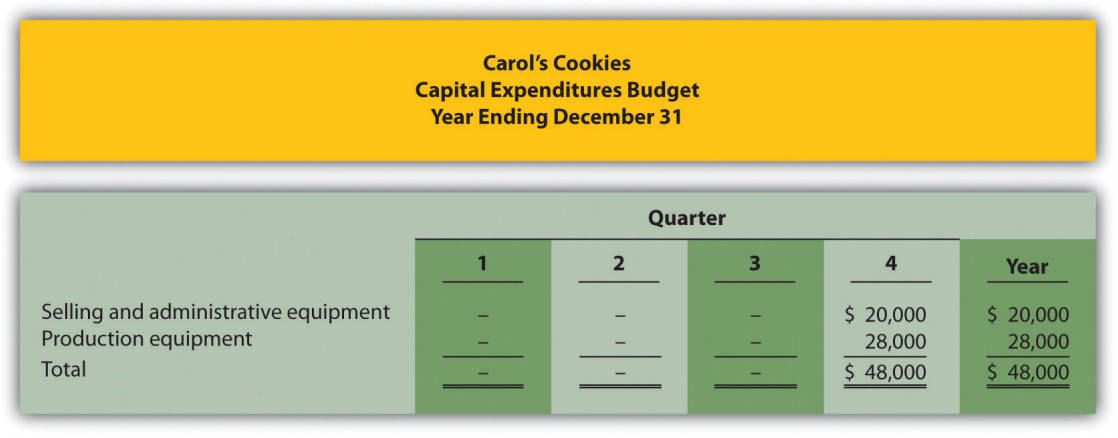

Carol's Cookies tiene la siguiente información relativa a los gastos de capital y presupuestos en efectivo.

Gastos de Capital

La compañía planea comprar equipo de venta y administración por un total de $20,000 y equipos de producción por un total de $28,000. Ambos se comprarán al final del cuarto trimestre y no afectarán los gastos de depreciación para el próximo año.

Presupuesto en Efectivo

Todas las ventas son a crédito. La compañía espera cobrar el 70 por ciento de las ventas en el trimestre de venta, el 25 por ciento de las ventas en el trimestre siguiente a la venta, y el 5 por ciento no se cobrará (deuda incobrable). Las cuentas por cobrar al cierre del año pasado sumaron 200.000 dólares, todas las cuales se cobrarán en el primer trimestre de este próximo año.

Todas las compras directas de materiales son a crédito. La compañía espera pagar el 80 por ciento de las compras en el trimestre de compra y el 20 por ciento el siguiente trimestre. Las cuentas por pagar al cierre del año pasado sumaron $50,000, todas las cuales se pagarán en el primer trimestre de este próximo año.

El saldo de caja al cierre del año pasado sumaba 20,000 dólares.

- Preparar un presupuesto de gastos de capital para Carol's Cookies utilizando el formato que se muestra en la Figura 9.10.

- Prepara un presupuesto en efectivo para Carol's Cookies utilizando el formato que se muestra en la Figura 9.11.

- Contestar

-

Nota: Estas adquisiciones no tendrán ningún efecto sobre los gastos de depreciación en el cuarto trimestre. Los artículos se comprarán al final del año. Así comienza la depreciación al año siguiente.

*Basado en presupuesto de ventas. Todas las ventas son a crédito: 70 por ciento cobrado en el trimestre de venta, 25 por ciento cobrado el trimestre siguiente, y 5 por ciento de deuda incobrable.

**Basado en presupuesto de compras. Todas las compras son a crédito: 80 por ciento pagado en el trimestre de compra y 20 por ciento pagado el trimestre siguiente.

***Desde el presupuesto de gastos generales de fabricación. El monto no incluye la depreciación.

****De venta y presupuesto administrativo. El monto no incluye la depreciación.

*****Del presupuesto de gastos de capital.

^Exceso de cobros sobre pagos = Cobros en efectivo de ventas — Pagos en efectivo para compras de materiales — otros pagos en efectivo.

^^ Saldo de caja inicial = Saldo de efectivo al final del periodo anterior. Se da saldo para el primer trimestre.

^^^ Saldo de caja final = Exceso de cobros sobre los pagos del trimestre + Saldo de caja inicial.

Balance presupuestado

Pregunta: El balance presupuestado es la última pieza del proceso presupuestal. ¿Cuál es el balance presupuestado y cómo se prepara?

- Contestar

-

El balance presupuestado 14 es una estimación de los saldos finales para todas las cuentas del balance. Los gerentes utilizan esto para evaluar el impacto que las ventas presupuestadas y los costos tendrán en la condición financiera de la organización. Presentamos el balance presupuestado de Jerry's Ice Cream en la Figura 9.12.

La información necesaria para preparar el balance presupuestado de Jerry's Ice Cream se muestra a lo largo del capítulo y se hace referencia en la Figura 9.12. Información adicional se proporciona aquí:

- Planta y equipo (neto) que se espera al cierre del periodo presupuestal (31 de diciembre) es de $530,000.

- Se espera que las acciones ordinarias emitidas y pendientes al término del periodo presupuestal (31 de diciembre) sean de 650.000 dólares.

- Las ganancias reales retenidas al cierre del año pasado sumaron $101,600, y no se pagarán dividendos en efectivo durante el periodo presupuestal actual que finaliza el 31 de diciembre.

Figura\(\PageIndex{12}\): - Balance presupuestado para Jerry's Ice Cream *$124,800 = $312,000 en ventas del cuarto trimestre (Figura 9.3) × 40 por ciento a cobrar el próximo trimestre (Figura 9.11).

**$20,000 = 20,000 libras (Figura 9.5) × $1 por libra (Figura 9.5).

***$19,800 = 4,400 unidades (Figura 9.4) × $4.50 (Figura 9.9).

^Dado. ^^ $30,576 = $101,920 en compras del cuarto trimestre (Figura 9.5) × 30 por ciento a pagar el próximo trimestre (Figura 9.11).

^^$169,600 = $101,600 en ganancias retenidas al final del año pasado (dadas) + $68,000 ingresos netos presupuestados para el año (Figura 9.9).

Aplicación informática

Uso de Excel para desarrollar un presupuesto operativo

Los gerentes suelen utilizar hojas de cálculo para desarrollar presupuestos operativos. Las hojas de cálculo ayudan a los gerentes a realizar análisis what-if vinculando los componentes del presupuesto maestro y realizando automáticamente cambios en los programas presupuestarios cuando se revisan ciertas estimaciones. Por ejemplo, si los directivos de Jerry's Ice Cream quisieran ver qué pasaría si las ventas en unidades se redujeran un 10 por ciento con respecto a la proyección inicial que se muestra en la Figura 9.3, simplemente reducirían las ventas en un 10 por ciento, y todos los horarios presupuestales afectados por este cambio se actualizaría automáticamente en la hoja de cálculo. A continuación se muestra un ejemplo de cómo utilizar Excel para desarrollar un presupuesto operativo para Jerry's Ice Cream. Observe las pestañas en la parte inferior de la hoja de cálculo.

La primera pestaña es para la hoja de trabajo de presupuesto de ventas, la segunda pestaña es para la hoja de trabajo de presupuesto de producción, la siguiente pestaña es para la hoja de trabajo de presupuesto de compras directas de materiales, y así sucesivamente. Todas estas hojas de trabajo están vinculadas por lo que los cambios a ciertas estimaciones se reflejan en los cronogramas presupuestarios correspondientes.

Los programas de hojas de cálculo no son la única forma en que los gerentes utilizan la tecnología para facilitar el proceso de presupuestación. Como se indica en la Nota 9.30 “Negocios en Acción 9.2", la Web es también una herramienta útil a la hora de presupuestar eficientemente.

Negocios en Acción 9.2

Pasar de hojas de cálculo a presupuestos de intranet

El Laboratorio Nacional del Noroeste del Pacífico (PNNL) es uno de los nueve laboratorios nacionales multiprogramas del Departamento de Energía de Estados Unidos. PNNL es operado por Battelle Science and Technology International, una empresa global de ciencia y tecnología que realiza investigación y desarrollo por valor de $3,000,000,000 anualmente.

La Oficina Comercial de Instalaciones y Operaciones (F&O) de PNNL cuenta con más de 130 actividades presupuestales, cada una de las cuales requiere un presupuesto anual. El presupuesto total anual es de $70,000,000. Antes del año 2000, se requería que los gerentes de actividades utilizaran Excel para procesar la información del presupuesto. A continuación, la F&O Business Office subió esta información para formular el presupuesto de la división.

Cuando la F&O Business Office inició el proceso presupuestal para el año 2001, la gerencia decidió construir un sistema de presupuesto y planeación basado en la web o intranet. El nuevo sistema permitió a los gerentes usar la Web para ingresar información presupuestaria directamente, eliminando así la necesidad de subir presupuestos iniciales y posteriores cambios presupuestales.

Pasar al presupuesto intranet benefició a la F&O Business Office de PNNL de varias maneras. Los gerentes de actividad ya no tuvieron que usar Excel para ingresar la información del presupuesto, lo que ahorró 450 horas. La F&O Business Office ahorró 60 horas al no tener que subir la información del presupuesto de Excel. Los informes presupuestarios son fáciles de crear y el sistema proporciona informes en tiempo real para el análisis y la gestión de proyectos.

Muchas organizaciones están adoptando la presupuestación intranet como la principal fuente de planeación y control. Como señaló el especialista financiero de PNNL, la presupuestación en intranet proporciona “una herramienta que es fácil de usar, precisa y sencilla y nos seguirá ahorrando tiempo y dinero”.

Fuentes: Mary F. Astley, “Intranet Budgeting”, Strategic Finance, mayo de 2003; Laboratorio Nacional del Noroeste del Pacífico, “Home Page”, http://www.pnl.gov.

REVISAR PROBLEMA

Supongamos que Carol's Cookies recaudará 25 por ciento de las ventas presupuestadas del cuarto trimestre en su totalidad el próximo año (esto representa cuentas por cobrar al final del cuarto trimestre). Al final del cuarto trimestre se esperan los siguientes saldos de cuentas:

- Propiedad, planta y equipo (neto): $320,000

- Existencias comunes: $450,000

Las ganancias retenidas al cierre del año pasado sumaron 56,180 dólares, y no se anticipan dividendos en efectivo para el periodo presupuestal que finalizó el 31 de diciembre.

Elaborar un balance presupuestado para Carol's Cookies utilizando el formato que se muestra en la Figura 9.12.

- Contestar

-

*$208,000 = $832,000 en ventas del cuarto trimestre (del presupuesto de ventas) × 25 por ciento a cobrar el próximo trimestre (dado).

**$82,000 = 41,000 libras × $2 por libra (del presupuesto directo de materiales).

***$60,840 = 9,000 unidades (del presupuesto de producción) × $6.76 costo por unidad (del estado de resultados presupuestado).

^Dado.

^^ $59,492 = $297,460 en compras del cuarto trimestre (del presupuesto directo de materiales) × 20 por ciento a pagar el próximo trimestre (dado).

^^^ $208,180 = $56,180 en ganancias retenidas al final del año pasado (dadas) + $152,000 ingresos netos presupuestados (del estado de resultados presupuestado).

Ejemplo de Resumen de Capítulo

El grupo directivo de Jerry's Ice Cream se vuelve a reunir para discutir el crecimiento de ventas previsto para el próximo periodo presupuestario.

| Jerry: | Tom, te recuerdo diciendo que deberíamos esperar un crecimiento entre 10 por ciento y 25 por ciento el próximo año. ¿Has podido reducir esto un poco? |

| Tom: | Sí, he hablado con nuestros vendedores y contactos de la industria. También se obtuvieron datos de tendencias de una firma de investigación de mercado. Con base en esta información, las ventas deberían aumentar alrededor del 15 por ciento este próximo año. La mayoría coincide en que este crecimiento es el resultado de nuestro producto de alta calidad y nuestra capacidad para ajustar rápidamente los sabores para adaptarse a los gustos del consumidor |

| Jerry: | Esta es una gran noticia. Parece que nuestro helado realmente se está poniendo de moda |

| Michelle: | Recibí la proyección de Tom hace unos días y ya tengo un presupuesto preliminar para el próximo año. Lynn, tendrás que hacer una planeación seria para garantizar que tenemos suficientes materiales y empleados para el pico de ventas del tercer trimestre. |

| Lynn: | Sí, me doy cuenta que tenemos algo de trabajo que hacer para asegurar que tenemos los recursos suficientes para cumplir con los niveles de producción presupuestados. |

| Jerry: | ¿No podemos simplemente contratar a algunos empleados más y hacerles saber a nuestros proveedores que necesitaremos más materiales? |

| Lynn: | El problema es que tenemos un pico en la producción durante el tercer trimestre. La producción pasa de 49,200 unidades en el segundo trimestre a 59,200 unidades en el tercer trimestre y vuelve a bajar a 51,200 unidades en el cuarto trimestre. No creo que los materiales sean un problema, nuestro proveedor ya me aseguró que esto no será un problema. Pero no puedo simplemente contratar nuevos empleados en el tercer trimestre y despedirlos en el cuarto trimestre. |

| Jerry: | Quizás nuestros empleados existentes puedan trabajar horas extras, o podemos contratar empleados temporales. |

| Lynn: | Contratar empleados temporales sería mi preferencia, particularmente porque los estudiantes universitarios buscan trabajo de medio tiempo durante los meses de verano. Trabajar horas extras realmente causaría problemas con nuestra tarifa por hora presupuestada de $13. |

| Jerry: | Michelle, ¿tenemos algún problema de flujo de caja con el crecimiento anticipado? |

| Michelle: | Afortunadamente no. Si todo sale según lo planeado, deberíamos tener más de $90,000 en el banco al final de cada trimestre. |

| Jerry: | ¡Excelente! Hagamos nuestro mejor esfuerzo para mantenernos en el camino. Michelle, me gustaría una actualización al final del primer trimestre para ver si las ganancias reales cumplen o superan las ganancias presupuestadas. |

| Michelle: | No hay problema. Lo tendré para ti en cuanto se cierren los libros para el primer trimestre. |

| Jerry | Ahora que todos tenemos alguna idea de qué esperar este próximo año, podemos asegurarnos de que los recursos estén en su lugar para que esto suceda. Este debería ser un año emocionante y desafiante para nosotros. Volvamos a reunirnos el mes que viene para discutir nuestros avances en la preparación para el próximo año. |

Esta narrativa proporciona un ejemplo de cómo se utiliza el presupuesto maestro para fines de planeación. Es mucho más eficiente planificar con anticipación aumentos significativos en las ventas y la producción que esperar y lidiar con los problemas de producción a medida que ocurren. El presupuesto maestro también se puede utilizar con fines de control evaluando el desempeño de la empresa. Se discute más a fondo la fase de control del presupuesto en el Capítulo 10.

Llave para llevar

El presupuesto maestro para una empresa manufacturera incluye programas de presupuesto para ventas, producción, materiales directos, mano de obra directa, gastos generales de fabricación, ventas y administrativos, la cuenta de resultados, gastos de capital, efectivo y el balance general. El presupuesto de ventas es lo más importante porque las proyecciones de ventas impulsan los demás presupuestos.

Definiciones

- Una estimación de todos los costos de operación distintos de la producción.

- Una estimación de las ganancias de la organización para un periodo presupuestal determinado.

- Estimación de los activos a largo plazo a adquirir durante el periodo presupuestal.

- Una estimación de la cantidad y el momento de las entradas y salidas de efectivo para el periodo presupuestal.

- Una estimación de los saldos finales para todas las cuentas de balance.