10.3: Costos estándar

- Page ID

- 66073

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Explique cómo se establecen los costos estándar.

Pregunta: Las empresas suelen utilizar costos estándar para fines de planeación y control. ¿Cuáles son los costos estándar?

- Contestar

-

Los costos estándar 2 son costos en los que la administración espera incurrir para brindar un bien o servicio. Sirven como el “estándar” por el cual se evaluará el desempeño. Por ejemplo, los restaurantes de comida rápida tienen un estándar por el tiempo que debería tomar servir a un cliente de autoservicio. Los operadores de directorio telefónico tienen un tiempo estándar que debería tomar proporcionar un número de teléfono a un cliente. Las empresas manufactureras tienen una cantidad estándar de materiales directos para ser utilizados para producir una unidad de producto.

La diferencia entre los costos estándar y los costos presupuestados

Pregunta: ¿Cuál es la diferencia entre los costos estándar y los costos presupuestados?

- Contestar

-

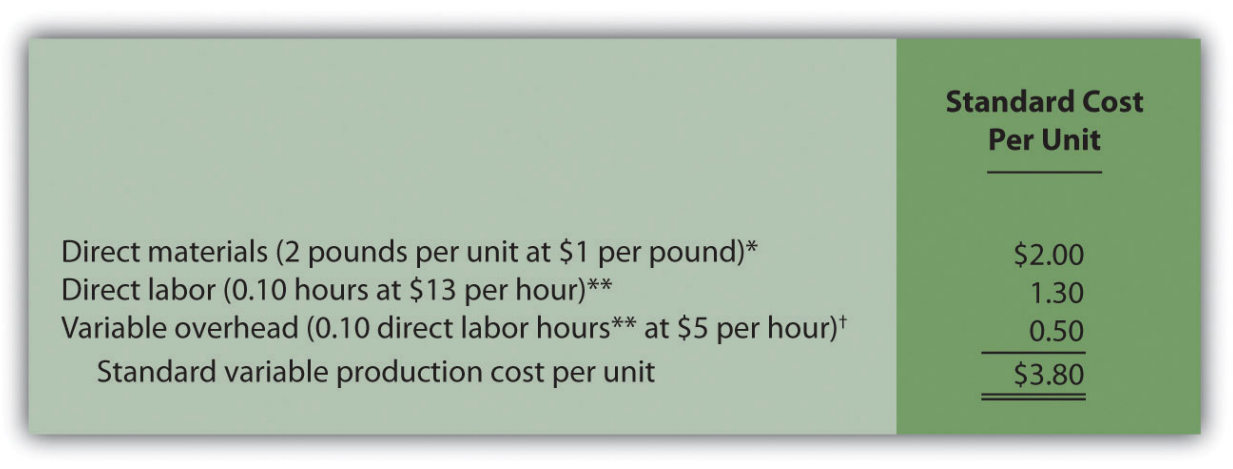

El término costo estándar se refiere a un costo específico por unidad. El costo presupuestado se refiere a los costos en total dado un cierto nivel de actividad. Los costos de producción variables estándar en Jerry's Ice Cream se muestran en la Figura 10.1.

Figura\(\PageIndex{1}\): - Costos estándar en Jerry's Ice Cream *Los estándares de materiales directos provienen del presupuesto de compras directas de materiales presentado en el Capítulo 9.

**Las normas laborales directas provienen del presupuesto laboral directo presentado en el Capítulo 9.

† Los costos generales variables se aplican a los productos basados en horas de mano de obra directas. El costo general variable por hora de mano de obra directa se calcula dividiendo los costos generales variables totales de $100,200 (del presupuesto de gastos generales de fabricación en el Capítulo 9) por 20.040 horas de trabajo directas totales (del presupuesto de mano de obra directa en el Capítulo 9), lo que da como resultado un overhead variable estándar tasa de $5 por hora directa de trabajo.

Estos costos estándar pueden entonces ser utilizados para establecer un presupuesto flexible basado en un nivel de actividad determinado. Por ejemplo, usemos las ventas reales de Jerry de 210.000 unidades. Los costos variables de producción que se esperan para producir estas unidades se muestran en el presupuesto flexible de la Figura 10.2.

Figura\(\PageIndex{2}\): - Presupuesto flexible para costos variables de producción en Jerry's Ice Cream El costo estándar presentado en la Figura 10.1 muestra los costos variables de producción esperados para producir una unidad. El presupuesto flexible de la Figura 10.2 utiliza la información de costos estándar para mostrar los costos variables de producción esperados en total dado un cierto nivel de actividad (210,000 unidades en este ejemplo). Posteriormente en el capítulo, comparamos el presupuesto flexible presentado en la Figura 10.3 con los resultados reales y analizamos la diferencia. El gráfico de presupuesto flexible presentado en la Figura 10.3 muestra que los materiales directos tienen el costo de producción variable más alto en $420,000, seguido de mano de obra directa en $273,000 y gastos generales variables en $105,000.

Figura\(\PageIndex{3}\): - Presupuesto Flexible

Establecimiento de Costo Estándar

Pregunta: ¿Cuáles son los componentes necesarios para establecer un costo estándar para materiales directos, mano de obra directa y gastos generales variables de fabricación?

- Contestar

-

Observe en la Figura 10.1 que los materiales directos tienen dos estándares separados necesarios para calcular el costo estándar: cantidad estándar para producir 1 unidad de producto (2 libras) y precio estándar ($1 por libra). La mano de obra directa también tiene dos estándares separados: horas estándar para producir 1 unidad de producto (0.10 horas) y tarifa estándar ($13 por hora). La sobrecarga variable de fabricación también tiene 2 estándares separados: horas estándar para producir 1 unidad de producto (0.10 horas de mano de obra directa) y tarifa estándar ($5 por hora). Por lo tanto, hay dos estándares separados necesarios para establecer cada costo estándar o seis estándares en total para establecer un costo estándar para materiales directos, mano de obra directa y gastos generales variables de fabricación.

Como explicamos a continuación, existen muchos enfoques para establecer estos seis estándares para materiales directos, mano de obra directa y gastos generales variables de fabricación (discutimos los gastos generales de fabricación fijos al final de este capítulo).

Materiales Directos Cantidad Estándar y Precio Estándar

Pregunta: ¿Cómo determinan las organizaciones la cantidad estándar y el precio estándar para los materiales directos?

- Contestar

-

La cantidad estándar para materiales directos 3 representa los materiales requeridos para completar una buena unidad de producto (es decir, un producto sin defectos), e incluye un margen de desperdicio y deterioro. Para Jerry's Ice Cream, la cantidad estándar de materiales necesarios para cada galón de producto se da en la receta. Jerry's agrega cierta cantidad a la cantidad de receta para desperdicios y deterioro. Similar a este enfoque, las empresas podrían encontrar la cantidad estándar en las especificaciones del producto descritas por los ingenieros de producto. Algunas empresas revisan la información histórica de producción para determinar las cantidades utilizadas en el pasado y utilizan esta información para establecer cantidades estándar para el futuro.

El precio estándar 4 para materiales directos representa el costo final de entrega de los materiales e incluye artículos como envío y seguro. El precio estándar de los materiales en Jerry's proviene del contrato de compra negociado con el proveedor de la compañía. Como alternativa a este enfoque, las empresas podrían usar datos históricos o mirar las tendencias de precios en el mercado.

Como se muestra en la Figura 10.1, para Jerry's Ice Cream, la cantidad estándar de materiales directos es de 2 libras por unidad, y el precio estándar es de $1 por libra. Así, el costo estándar por unidad para materiales directos es de $2, calculado de la siguiente manera:

\ [\ text {\ $2 costo estándar por unidad = 2 libras por unidad ×\ $1 por libra}\]

Horario estándar de mano de obra directa y tarifa estándar

Pregunta: ¿Cómo determinan las organizaciones las horas estándar y la tarifa estándar para la mano de obra directa?

- Contestar

-

Las horas estándar 5 para la mano de obra directa representan el tiempo de trabajo directo requerido para completar una buena unidad de producto e incluye una asignación para descansos e ineficiencias de producción, como el tiempo de inactividad de la máquina. Jerry's Ice Cream estableció este estándar utilizando información histórica. Además de este enfoque, las empresas podrían utilizar estudios de tiempo y movimiento realizados por ingenieros que observan a los trabajadores de producción y analizan el tiempo requerido para realizar las actividades de producción.

La tasa estándar para la mano de obra directa 6 representa el costo promedio de los salarios y beneficios por cada hora de trabajo directo realizado. Jerry's Ice Cream analizó los registros de nómina anteriores para determinar este estándar. Las empresas también revisan los contratos laborales para estimar los costos asociados a la mano de obra directa.

Como se muestra en la Figura 10.1, para Jerry's Ice Cream, el horario estándar para la mano de obra directa es de 0.10, y la tarifa estándar es de 13 dólares por hora. Así, el costo estándar por unidad para la mano de obra directa es de $1.30, calculado de la siguiente manera:

\ [\ text {\ $1.30 costo estándar por unidad = 0.10 horas de trabajo directo por unidad ×\ $13 por hora}\]

Cantidad estándar de gastos generales de fabricación variable y tasa estándar

Pregunta: ¿Cómo determinan las organizaciones la cantidad estándar y la tasa estándar para los gastos generales variables de fabricación?

- Contestar

-

La cantidad estándar para gastos generales variables de fabricación 7 representa el tiempo requerido para completar una unidad de producto. Este tiempo a menudo se mide en horas de trabajo directo u horas de máquina, dependiendo de cómo la compañía elija asignar gastos generales (recuerde que cubrimos la elección de la base de asignación extendiéndose en el Capítulo 2). Jerry's Ice Cream utiliza horas de trabajo directo para asignar gastos generales de fabricación variables, por lo que aplicamos la misma cantidad estándar utilizada para la mano de obra directa.

La tasa estándar para gastos generales variables de fabricación 8 representa la porción variable de la tasa de sobrecarga predeterminada utilizada para asignar costos generales a los productos (consulte el Capítulo 2 para una discusión más detallada de las tasas generales predeterminadas).

Como se muestra en la Figura 10.1, para Jerry's Ice Cream, la cantidad estándar de horas de trabajo directo es de 0.10, y la tasa estándar (tarifa superior predeterminada) es de $5 por hora de trabajo directo. Así, el costo estándar por unidad para gastos generales variables de fabricación es de $0.50, calculado de la siguiente manera:

\ [\ text {\ $0.50 costo estándar por unidad = 0.10 horas de trabajo directo por unidad ×\ $5 por hora}\]

Estándares ideales y estándares alcanzables

Pregunta: En el proceso de establecer normas, los gerentes deben decidir entre usar estándares ideales o estándares alcanzables. ¿Cuál es la diferencia entre estos dos estándares?

- Contestar

-

Los estándares ideales 9 se establecen asumiendo que las condiciones de producción son perfectas. Por ejemplo, los estándares ideales asumen que las máquinas nunca se descomponen, los empleados nunca están enfermos y los materiales nunca se desperdician. Si bien los estándares ideales pueden motivar a los trabajadores a luchar por la excelencia, estos estándares también pueden tener un impacto negativo porque pueden ser imposibles de lograr.

Como alternativa a los estándares ideales, la mayoría de los gerentes utilizan estándares alcanzables. Los estándares alcanzables 10 toman en consideración la probabilidad de encontrar problemas en la producción, como el tiempo de inactividad de la máquina, cortes de electricidad, desperdicio de materiales y enfermedades de los empleados. La mayoría de los gerentes sienten que los estándares alcanzables tienen un impacto positivo en el comportamiento de los trabajadores porque los estándares son razonables y alcanzables en condiciones normales de producción Asumimos el uso de estándares alcanzables a lo largo de este capítulo.

Control de Operaciones a través de Normas

Pregunta: ¿Cómo se utilizan los estándares para controlar las operaciones?

- Contestar

-

Las empresas suelen utilizar estándares para analizar la diferencia entre los costos presupuestados y los costos reales. El proceso de analizar las diferencias entre los costos estándar y los costos reales se denomina análisis de varianza 11. Los contadores directivos realizan análisis de varianza de costos, incluidos materiales directos, mano de obra directa y gastos generales de fabricación.

Los costos estándar también se utilizan para determinar los costos del producto. Las empresas que utilizan sistemas de costos estándar pueden estimar los costos de los productos sin tener que esperar los datos reales del costo del producto, y a menudo registran transacciones utilizando información de costos estándar. El apéndice muestra cómo funciona este proceso utilizando entradas de diario.

Negocios en Acción 10.1

Controlar Costos en la NBA

Fuente: Foto cortesía de Keith Allison, www.flickr.com/photos/keithallison/2310444991/.

La Asociación Nacional de Baloncesto (NBA) impone un “tope salarial” que dicta una cantidad máxima en dólares que cada equipo puede pagar a sus jugadores colectivamente en una temporada. El tope salarial se basa en un porcentaje de los ingresos relacionados con el baloncesto y se fijó en 57,700,000 dólares por equipo para la temporada 2009—10. Esto sirve como presupuesto de costos para la nómina de jugadores. No obstante, las “excepciones salariales” permiten que muchos equipos superen el tope salarial. Los salarios anuales de algunos de los jugadores mejor pagados de la temporada 2009—10 se muestran de la siguiente manera:

Los salarios anuales de algunos de los jugadores mejor pagados de la temporada 2009—10 se muestran de la siguiente manera:

- Kevin Garnett, Boston: $24,800,000

- Jason Kidd, Dallas: $21,400,000

- Kobe Bryant, Los Ángeles: $21,300,000

- Shaquille O'Neal, Phoenix: $21,000,000

- Tim Duncan, San Antonio: $20,600,000

- Ray Allen, Boston: $18,400,000

¡Imagina ser el gerente de los Boston Celtics y tener que pagar a un jugador casi la mitad de tu presupuesto completo! Claramente, controlar los costos en este tipo de entorno empresarial es un desafío, y la presupuestación es un elemento crucial para lograr el éxito financiero.

Fuente: Inside-Hoops.com, “Página de inicio”, http://www.insidehoops.com.

Llave para llevar

Los costos estándar son costos que la administración espera incurrir para proporcionar un bien o servicio. Las empresas manufactureras suelen establecer costos estándar para mano de obra directa, materiales directos y gastos generales de fabricación. La información de costos estándar proviene de varias fuentes, como datos históricos, especificaciones de productos delineadas por ingenieros de productos, contratos con proveedores y contratos sindicales.

REVISAR PROBLEMA

Recordemos de los problemas de revisión en el Capítulo 9 que Carol's Cookies produce galletas para reventa en tiendas de abarrotes de toda América del Norte. Establecimos un presupuesto maestro que indica que Carol espera usar 1.5 libras de materiales directos por cada unidad producida a un costo de $2 por libra (1 unidad = 1 lote de galletas). Cada unidad producida requerirá 0.20 horas de mano de obra directa a un costo de $12 por hora. Los gastos generales variables de fabricación se aplican con base en horas de mano de obra directa a una tasa de $3.50 por hora. Se esperaba que las ventas del año pasado totalizaran 400,000 unidades.

Carol acaba de recibir los resultados reales del año pasado que muestran ventas de 390,000 unidades.

- Calcule el costo estándar por unidad para materiales directos, mano de obra directa y gastos generales variables de fabricación utilizando el formato que se muestra en la Figura 10.1.

- Prepare un presupuesto flexible basado en las ventas reales de materiales directos, mano de obra directa y gastos generales variables de fabricación utilizando el formato que se muestra en la Figura 10.2.

- Contestar

-

Definiciones

- Los costos en los que la administración espera incurrir para proporcionar un bien o servicio y generalmente se indican como un costo por unidad. El costo estándar se basa en la combinación de un estándar de precio (o tarifa) y un estándar de cantidad (u horas).

- La cantidad de materiales requeridos para completar una buena unidad de producto.

- El costo final entregado de los materiales por unidad de medida (por ejemplo, medido en yardas o libras).

- El tiempo de trabajo directo requerido para completar una buena unidad de producto.

- El costo promedio de los salarios y beneficios por cada hora de trabajo directo realizado.

- El tiempo, normalmente medido en horas de trabajo directo o horas de máquina dependiendo de la base de asignación, requerido para completar una buena unidad de producto.

- La porción variable de la tasa de sobrecarga predeterminada utilizada para asignar costos generales a los productos.

- Estándares establecidos asumiendo que las condiciones de producción son perfectas sin ineficiencias.

- Estándares que son más realistas que los estándares ideales al tener en cuenta la probabilidad de encontrar problemas en la producción, como el tiempo de inactividad de la máquina, el desperdicio de materiales y la enfermedad de los empleados.

- Usar estándares para analizar la diferencia entre costos presupuestados y costos reales.