10.5: Análisis de Varianza Laboral Directa

- Page ID

- 66037

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Calcular y analizar las variaciones laborales directas.

Pregunta: Además de investigar las causas de los sobrecostos de los materiales directos, el presidente de Jerry's Ice Cream quiere saber por qué hubo sobrecostos para la mano de obra directa. ¿Qué variaciones se utilizan para analizar este tipo de sobrecostos directos de mano de obra?

- Contestar

-

Similar a las varianzas directas de materiales, el análisis de varianza directa del trabajo implica dos varianzas separadas: la varianza de la tasa de trabajo y la varianza de La varianza 16 de la tasa de trabajo es la diferencia entre los costos reales de mano de obra directa y los costos presupuestados con base en los estándares. La varianza 17 de eficiencia laboral es la diferencia entre el número real de horas laborales directas trabajadas y las horas de trabajo directas presupuestadas que deberían haberse trabajado con base en los estándares.

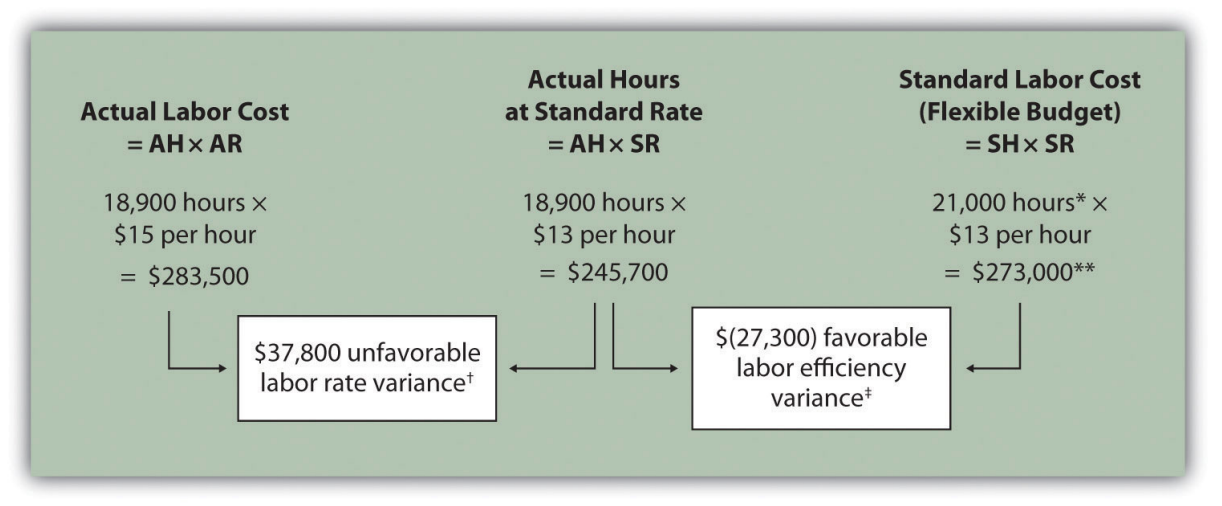

En Jerry's Ice Cream, los datos reales del año son los siguientes:

| Volumen de ventas | 210,000 unidades |

| Horas de trabajo directo trabajadas | 18,900 horas |

| Costo de la mano de obra directa | $15 por hora |

Recordemos de la Figura 10.1 que la tarifa estándar para Jerry's es de 13 dólares por hora de trabajo directo y las horas de trabajo directas estándar es de 0.10 por unidad. La Figura 10.6 muestra cómo calcular la tasa de trabajo y las varianzas de eficiencia dadas los resultados reales y la información de estándares. Revise esta cifra cuidadosamente antes de pasar a la siguiente sección donde se explican detalladamente estos cálculos.

Nota: AH = Horas reales de mano de obra directa. AR = Tasa real incurrida para mano de obra directa. SR = Tasa estándar para mano de obra directa. SH = Horas estándar de mano de obra directa para el nivel real de actividad.

*Horas estándar de 21,000 = Estándar de 0.10 horas por unidad × 210,000 unidades reales producidas y vendidas.

**El costo de mano de obra directa estándar de $273,000 coincide con el presupuesto flexible presentado en la Figura 10.2.

† $37,800 varianza desfavorable de la tasa laboral = $283,500 — $245,700. La varianza es desfavorable porque la tasa real de $15 es superior a la tasa esperada (presupuestada) de $13.

‡ $ (27,300) varianza favorable de eficiencia laboral = $245,700 — $273,000. La varianza es favorable porque las horas reales de 18.900 son menores a las horas esperadas (presupuestadas) de 21.000.

Cálculo de varianza de tasa laboral directa

Pregunta: La varianza directa de la tasa de trabajo responde a la pregunta, ¿gastamos más o menos en mano de obra directa de lo esperado? Si la varianza es desfavorable, gastamos más de lo esperado. Si la varianza es favorable, gastamos menos de lo esperado. ¿Cómo se calcula la varianza de la tasa de trabajo?

- Contestar

-

Como se muestra en la Figura 10.6, la varianza de la tasa de trabajo es la diferencia entre las horas reales trabajadas a la tasa real y las horas reales trabajadas a la tasa estándar:

\[\text{Labor rate variance = (AH × AR) − (AH × SR)}\]

\ [\ begin {split}\ text {varianza de la tasa laboral} &=\ text {(AH × AR) − (AH × SR)}\\ &= (18.900\ times\ $15) - (18.900\ times \ $13)\\ &=\ $37.800\; desfavorable\ end {split}\]

Cálculo Alternativo. Debido a que mantenemos constantes las horas reales y evaluamos la diferencia entre la tasa real y la tasa estándar, el cálculo de la varianza de la tasa laboral se puede simplificar de la siguiente manera:

\[\text{Labor rate variance = (AR − SR) × AH}\]

\ [\ begin {split}\ text {varianza de la tasa laboral} &=\ text {(AR − SR) × AH}\\ &= (\ $15 -\ $13)\ times 18.900\\ &=\ $ 37.800\; desfavorable\ end {split}\]

Tenga en cuenta que ambos enfoques —el cálculo directo de la varianza de la tasa de trabajo y el cálculo alternativo— producen el mismo resultado.

Al igual que con las varianzas directas de materiales, todas las variaciones positivas son desfavorables y todas las variaciones negativas son favorables. El cálculo de varianza de la tasa de trabajo presentado anteriormente muestra que la tasa real pagada por mano de obra fue de $15 por hora y la tasa estándar fue de $13. Esto da como resultado una varianza desfavorable ya que la tasa real fue superior a la tasa esperada (presupuestada).

Cálculo de varianza de eficiencia laboral directa

Pregunta: La varianza directa de eficiencia laboral responde a la pregunta, ¿utilizamos más o menos horas de trabajo directas en producción de lo esperado? Si la varianza es desfavorable, utilizamos más de lo esperado. Si la varianza es favorable, se utilizó menos de lo esperado. ¿Cómo se calcula la varianza de eficiencia laboral?

- Contestar

-

Como se muestra en la Figura 10.6, la varianza de eficiencia laboral es la diferencia entre las horas reales trabajadas a la tasa estándar y las horas estándar a la tasa estándar:

\[\text{Labor efficiency variance = (AH × SR) − (SH × SR)}\]

\ [\ begin {split}\ text {varianza de eficiencia laboral} &= \ text {(AH × SR) − (SH × SR)}\\ &= (18.900\ times\ $13) - (21,00\ times\ $13)\\ &= (\ $27.300)\; favorable \ end {split}\]

Las 21,000 horas estándar son las horas permitidas dada la producción real. Para Jerry's Ice Cream, el estándar permite 0.10 horas de trabajo por unidad de producción. Así, las 21,000 horas estándar (SH) son 0.10 horas por unidad × 210,000 unidades producidas.

Cálculo Alternativo. Debido a que mantenemos constante la tasa estándar y evaluamos la diferencia entre las horas reales trabajadas y las horas estándar, el cálculo de la varianza de eficiencia laboral se puede simplificar de la siguiente manera:

\[\text{Labor efficiency variance = (AH − SH) × SR}\]

\ [\ begin {split}\ text {varianza de eficiencia laboral} &= \ text {(AH − SH) × SR}\\ &= (18.900 - 21.000)\ times\ $13\ &= (\ $27.300)\; favorable\ end {split}\]

Tenga en cuenta que ambos enfoques, el cálculo directo de la varianza de eficiencia laboral y el cálculo alternativo, producen el mismo resultado.

El cálculo de varianza de eficiencia laboral presentado anteriormente muestra que 18.900 en horas reales trabajadas es menor que las 21.000 horas presupuestadas. Claramente, esto es favorable ya que las horas reales trabajadas fueron inferiores a las horas esperadas (presupuestadas).

Posibles causas de las variaciones laborales directas

Pregunta: El contador directivo de Jerry's Ice Cream está interesado en encontrar la causa de la desfavorable varianza de la tasa laboral de 37.800 dólares. Jerry's Ice Cream también podría optar por investigar la varianza favorable de la eficiencia laboral de $27.300. Si bien esto podría verse como una buena noticia para la empresa, la gerencia puede querer saber por qué ocurrió esta variación favorable. ¿Qué pudo haber causado la varianza desfavorable de la tasa laboral de 37.800 dólares y la variación favorable de la eficiencia laboral de $27.300?

- Contestar

-

La Figura 10.7 contiene algunas explicaciones posibles para la varianza de la tasa de trabajo (panel izquierdo) y la varianza de eficiencia laboral ( panel derecho).

Figura\(\PageIndex{7}\): - Posibles causas de las variaciones directas del trabajo de parto para Jerry's Ice Cream Como se mencionó anteriormente, la causa de una varianza podría influir en otra varianza. Por ejemplo, muchas de las explicaciones que se muestran en la Figura 10.7 también podrían aplicarse a la varianza favorable de cantidad de materiales.

Hemos demostrado lo importante que es que los directivos sean conscientes no solo del costo de la mano de obra, sino también de las diferencias entre los costos laborales presupuestados y los costos laborales reales. Esta conciencia ayuda a los gerentes a tomar decisiones que protegen la salud financiera de sus empresas.

Negocios en Acción 10.3: Costos Laborales en la Industria Aerolínea

United Airlines pidió a un tribunal de quiebras que permitiera un recorte salarial único del 4 por ciento para pilotos, auxiliares de vuelo, mecánicos, controladores de vuelo y agentes de boletos. Se propuso que el recorte salarial durara mientras la compañía permaneciera en bancarrota y se esperaba que proporcionara ahorros de aproximadamente 620 millones de dólares. ¿Cómo afectaría este recorte salarial imprevisto a la varianza directa de la tasa laboral de United? La varianza directa de la tasa de trabajo probablemente sería favorable, tal vez por un total cercano a $620.000.000, dependiendo de qué parte de esta gestión del ahorro anticipara cuando se estableció por primera vez el presupuesto.

© Thinkstock

Después de declararse en quiebra del Capítulo 11 en diciembre de 2002, United recortó cerca de $5,000,000,000 en gastos anuales. Como resultado de estos recortes de costos, United pudo salir de la quiebra en 2006.

Fuente: Associated Press, “United May Seek End to Union Contracts”, USA Today, 25 de noviembre de 2004.

Reunión de seguimiento en Jerry's Ice Cream

Jerry (presidente y dueño), Tom (gerente de ventas), Lynn (gerente de producción) y Michelle (tesorera y controladora) estuvieron en la reunión descrita en la apertura de este capítulo. Se le pidió a Michelle que averiguara por qué los costos directos de mano de obra y materiales directos fueron superiores a los presupuestados, incluso después de tener en cuenta el aumento del 5 por ciento en las ventas sobre el presupuesto inicial. Lynn se sorprendió al enterarse de que los costos directos de mano de obra y materiales directos eran tan altos, particularmente porque los materiales reales utilizados y las horas de trabajo directas reales trabajadas estaban por debajo del presupuesto

El grupo se reunió nuevamente una semana después para discutir el tema.

| Jerry: | Michelle, ¿qué tienes para nosotros? |

| Michelle: | Mi personal ha estado trabajando duro para identificar por qué los materiales directos y los costos directos de mano de obra fueron mayores de lo esperado. En primer lugar, me gustaría confirmar que estos costos fueron efectivamente superiores a lo previsto. |

| Lynn: | Sigo sin ver cómo puede ser esto. Mi equipo de producción fue tan eficiente con su tiempo y materiales como siempre lo han sido. |

| Michelle: | Tienes razón, Lynn. Nuestro análisis de varianza muestra una variación favorable de la cantidad directa de materiales, que se relaciona directamente con la cantidad de materiales utilizados, y una variación favorable de la eficiencia laboral directa, que se relaciona directamente con la eficiencia de nuestros trabajadores de producción. Ambas variaciones son buenas noticias. |

| Jerry: | Entonces, ¿por qué nuestros costos directos de mano de obra y materiales directos son tan altos? |

| Michelle: | La respuesta se relaciona directamente con el precio que pagamos por los materiales y las tarifas por hora que pagamos por mano de obra. Ambos fueron superiores a lo esperado. Esperábamos pagar $1 por libra por materiales directos, pero en realidad pagamos $1.20 por libra. Además, esperábamos pagar 13 dólares la hora por mano de obra directa cuando en realidad pagamos 15 dólares la hora. Esto significa que pagamos 20 por ciento más de lo esperado por materiales directos, que es $0.20 dividido por $1, y 15 por ciento más de lo esperado para la mano de obra directa, que es $2 dividido por $13. |

| Lynn: | Recuerdo a Tony al comprar diciéndome que obtuvo algunos materiales premium para nuestro helado, y sé que contratamos a algunos trabajadores relativamente experimentados a los que se les pagaba un poco más que la tasa inicial normal. |

| Tom: | Esto podría explicar por qué nuestros clientes estaban encantados con nuestro producto. Los materiales eran de alta calidad y los trabajadores de producción realmente conocían sus cosas |

| Jerry: | Si bien me gusta el resultado final de un producto de mayor calidad y mayores ventas, debemos hacer un mejor trabajo de control de costos. Quizás Tony pueda negociar un mejor precio por los materiales. No me importa pagar a nuestros empleados un salario más alto en función de su experiencia, pero asegurémonos de obtener algunos ahorros de eficiencia en el proceso para ayudar a compensar los salarios más altos. Michelle, ¿podemos seguir monitoreando los costos de materiales y mano de obra? |

| Michelle: | Sí. Haré que mi personal analice mensualmente las variaciones materiales y laborales, y tendré un reporte listo al final de cada mes para usted y Lynn. |

| Jerry: | ¡Excelente! Lynn, hágale saber a nuestro equipo de producción que están haciendo un buen trabajo y continúe animándolos a encontrar formas de mejorar la eficiencia de la producción. Hablaré con Tony sobre la posibilidad de conseguir un mejor trato en materiales. |

Como se indicó anteriormente, el análisis de varianza es la fase de control de la presupuestación. Utilizando el análisis de varianza para materiales directos y mano de obra directa, Jerry's Ice Cream pudo identificar puntos fuertes en sus operaciones (cantidad de materiales utilizados y eficiencia de la fuerza laboral directa), y quizás más importante, Jerry's pudo identificar áreas problemáticas (precio pagado por materiales y salarios pagados a los empleados). Esta información le da a la gerencia una forma de monitorear y controlar los costos de producción. A continuación, calculamos y analizamos varianzas variables de costos generales de fabricación.

Llave para llevar

Los costos estándar se utilizan para establecer el presupuesto flexible para la mano de obra directa. El presupuesto flexible se compara con los costos reales, y la diferencia se muestra en forma de dos varianzas. La varianza de la tasa laboral se centra en los salarios pagados por la mano de obra y se define como la diferencia entre los costos reales de mano de obra directa y los costos presupuestados con base en los estándares. La varianza de eficiencia laboral se centra en la cantidad de horas de trabajo utilizadas en la producción. Se define como la diferencia entre el número real de horas laborales directas trabajadas y las horas de trabajo directas presupuestadas que deberían haberse trabajado con base en los estándares.

PROBLEMA DE REVISIÓN

Se espera que Carol's Cookies utilice 0.20 horas de mano de obra directa para producir 1 unidad (lote) de producto a un costo de $12 por hora. Los resultados reales están en el año pasado, lo que indica que se vendieron 390 mil lotes de galletas. La mano de obra directa de la compañía trabajaba 97,500 horas a 11 dólares por hora.

- Calcular la tasa de mano de obra y las varianzas de eficiencia utilizando el formato mostrado en la Figura 10.6.

- Utilizar el enfoque alternativo para calcular la tasa de trabajo y las varianzas de eficiencia, y comparar el resultado con el resultado en la parte 1. (Pista: las varianzas deben coincidir.)

- Sugerir varias razones posibles para la tasa de trabajo y variaciones de eficiencia.

- Contestar

-

- Como se muestra a continuación, la varianza de la tasa laboral es $ (97,500)

favorable, y la varianza de eficiencia laboral es de $234,000

desfavorable.

Nota: AH = Horas reales de mano de obra directa. AR = Tasa real incurrida para mano de obra directa. SR = Tasa estándar para mano de obra directa. SH = Horas estándar de mano de obra directa para el nivel real de actividad.

*Horas estándar de 78,000 = Estándar de 0.20 horas por unidad × 390,000 unidades reales producidas y vendidas.

**El costo de mano de obra directa estándar de $936,000 coincide con el presupuesto flexible presentado en la Nota 10.18 “Revisar Problema 10.2", parte 2.

† $ (97,500) varianza favorable de la tasa laboral = $1,072,500 — $1,170,000. La varianza es favorable porque la tasa real de 11 dólares es inferior a la tasa esperada (presupuestada) de 12 dólares.

‡ $234,000 varianza desfavorable de eficiencia laboral = $1,170,000 — $936,000. La varianza es desfavorable porque las horas reales de 97,500 son superiores a las horas esperadas (presupuestadas) de 78,000. - Los siguientes son cálculos alternativos de varianza laboral directa: $$\ begin {split}\ text {Varianza de tasa laboral} &= \ text {(AR − SR) × AH}\\ &= (\ $11 -\ $12)\ times 97.500\\ &= (\ $97.500)\;\ text {favorable (igual que la parte 1)} \ end {split} $$$$\ begin {split}\ text {eficiencia laboral varianza} &=\ text {(AH − SH) × SR}\\ &= (97,500 - 78,000)\ veces\ $ 12\ &=\ $2324,000\;\ text {desfavorable (igual que la parte 1)} \ end {split} $$

- Las posibles causas de varianza favorable de la tasa de trabajo son

- Una mayor combinación de trabajadores recién contratados y no calificados provocó que las tarifas por hora fueran más bajas de lo previsto;

- La demanda de productos fue menor de lo esperado, con lo que se redujo la cantidad de horas extraordinarias inicialmente previstas;

- Se negoció un nuevo contrato laboral a tasas salariales inferiores a las previstas.

Las posibles causas de varianza desfavorable de la eficiencia laboral son

- Una mayor combinación de trabajadores no calificados de lo previsto causó ineficiencias;

- Los recortes en la capacitación redujeron la eficiencia esperada de los trabajadores directos;

- La avería de equipos viejos provocó que los trabajadores perdieran el tiempo esperando reparaciones.

- Como se muestra a continuación, la varianza de la tasa laboral es $ (97,500)

favorable, y la varianza de eficiencia laboral es de $234,000

desfavorable.

Definiciones

- La diferencia entre los costos reales de mano de obra directa y los costos presupuestados con base en los estándares.

- La diferencia entre el número real de horas laborales directas trabajadas y las horas de trabajo directas presupuestadas que deberían haberse trabajado con base en los estándares.