10.9: Análisis de varianza de gastos generales de fabricación fija

- Page ID

- 66083

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Calcular y analizar las varianzas fijas de gastos generales de fabricación.

Pregunta: Muchas organizaciones también analizan las variaciones fijas en los gastos generales de fabricación. Recordemos de capítulos anteriores que las empresas manufactureras están obligadas a asignar costos fijos de fabricación a los productos con fines de informes financieros (esto se llama costos de absorción). Es común que empresas como Jerry's Ice Cream apliquen costos fijos de fabricación a productos basados en horas de mano de obra directas, horas de máquina o alguna otra actividad. Las empresas que utilizan un sistema de costos estándar aplican gastos generales fijos basados en un monto estándar en dólares por unidad producida (este cálculo se muestra en la nota al pie de la Figura 10.12). Suponga que Jerry's utiliza horas de trabajo directas para asignar costos generales fijos a los productos que se muestran en la Figura 10.12. ¿Cómo se utiliza esta información para realizar un análisis de varianza de costos fijos?

- Contestar

-

Es importante comenzar por señalar que los gastos generales fijos en el presupuesto maestro son los mismos que los gastos generales fijos en el presupuesto flexible porque, por definición, los costos fijos no cambian con los cambios en las unidades producidas. Así, los costos generales fijos presupuestados de $140.280 que se muestran en la Figura 10.12 seguirán siendo los mismos a pesar de que Jerry's realmente produjo 210.000 unidades en lugar de la expectativa de presupuesto maestro de 200 mil 400 unidades.

Figura\(\PageIndex{12}\): - Información fija de gastos generales de fabricación para Jerry's Ice Cream El análisis de varianza de gastos generales de fabricación fija implica dos varianzas separadas: la varianza del gasto y la varianza del volumen Se muestran ambas varianzas en la Figura 10.13, y se proporcionan más detalles siguiendo la figura.

Figura\(\PageIndex{13}\): - Análisis de varianza de gastos generales de fabricación fija para Jerry's Ice Cream *Del Capítulo 9, el presupuesto de mano de obra directa es de 20,040 horas de trabajo directas presupuestadas = 200,400 unidades presupuestadas para ser producidas × 0.10 horas de trabajo directo por unidad.

**Horas estándar de 21,000 = 210,000 unidades reales producidas y vendidas × Estándar de 0.10 horas por unidad.

† $140,280 es el presupuesto original presentado en el presupuesto de gastos generales de manufactura que se muestra en el Capítulo 9. El monto presupuestal flexible para gastos generales fijos no cambia con los cambios en la producción, por lo que este monto sigue siendo el mismo independientemente de la producción real.

‡ $ (4,280) varianza favorable de gastos generales fijos = $136,000 — $140,280. La varianza es favorable porque los costos generales fijos reales son menores que los costos presupuestados.

§ $ (6,720) varianza de volumen de gastos generales fijos favorables = $140,280 — $147.000. La varianza es favorable porque el volumen de bienes producidos y vendidos fue superior a lo esperado.

Cálculo de varianza de gastos generales fijos

Pregunta: ¿Cómo se calcula la varianza de gastos generales fijos?

- Contestar

-

La varianza 21 de gastos generales fijos es la diferencia entre los costos generales fijos reales y presupuestados. Como se muestra en la Figura 10.13, Jerry's Ice Cream incurrió $136,000 en gastos generales fijos para el año. Los costos generales fijos presupuestados sumaron $140,280. Así, la varianza del gasto se calcula de la siguiente manera:

\ [\ text {Variación fija de gastos generales}\; =\ text { Costos reales} -\ text {Costos presupuestados}\]

\ [\ begin {split}\ text {Variación fija de gastos generales} &= \ text {Costos reales} -\ text {Costos presupuestados}\\ &=\ $136,000 - $140,280\\ &= (\ $4.280)\ quad\ text {favorable} \ end {split}\]

Debido a que los costos generales fijos no suelen estar impulsados por la actividad, Jerry's no puede atribuir ninguna parte de esta varianza al uso eficiente (o ineficiente) de la mano de obra. De hecho, no hay varianza de eficiencia para la sobrecarga fija. En cambio, Jerry's debe revisar el detalle de los costos reales y presupuestados para determinar por qué ocurrió la varianza favorable. Por ejemplo, la renta de fábrica, los salarios del supervisor o el seguro de fábrica pueden haber sido inferiores a lo previsto. Es necesario investigar más a fondo los costos para determinar la causa exacta de la varianza de gastos generales fijos.

Cálculo de la varianza de volumen de producción

Pregunta: ¿Cómo se calcula la varianza fija del volumen de producción de gastos generales?

- Contestar

-

Antes de discutir la varianza del volumen de producción, una palabra de precaución: no equiparar la varianza de volumen de producción aérea fija con la varianza de eficiencia de sobrecarga variable. No hay varianza de eficiencia para los gastos generales fijos de fabricación porque, por definición, los costos fijos no cambian con los cambios en la base de actividad. La varianza fija del volumen de gastos generales es únicamente el resultado de la diferencia en la producción presupuestada y la producción real. La varianza 22 del volumen de producción de gastos generales fijos es la diferencia entre los costos generales fijos presupuestados y aplicados. Como se muestra en la Figura 10.13, Jerry's Ice Cream presupuestó $140.280 en gastos generales fijos para el año. Los gastos generales fijos aplicados sumaron $147,000. Así la varianza del volumen de producción se calcula de la siguiente manera:

\ [\ text {Variación fija del volumen de producción de gastos generales} \; =\ text {Costos presupuestados} -\ text {Costos aplicados}\]

\ [\ begin {split}\ text { varianza fija del volumen de producción de gastos generales}\; &=\ text {Costos presupuestados} -\ text {Costos aplicados}\\ &=\ $140,280 -\ $147,000\\ &= (\ $6.720) \ quad\ text {favorable}\ end {split}\]

La varianza fija del volumen de producción aérea es un resultado directo de la diferencia de volumen (unidades) entre la producción presupuestada y la producción real. Todas las demás variables se mantienen constantes, incluidas las horas de trabajo directas estándar por unidad (0.10) y la tasa estándar por hora directa de trabajo ($7). Así, se puede utilizar un enfoque alternativo a este cálculo asumiendo que el costo general fijo estándar por unidad es de $0.70 (= 0.10 horas de trabajo directo por unidad × $7 por hora de trabajo directo):

\ [\ text {Varianza fija del volumen de producción de gastos generales} \; =\ text {Coste general fijo estándar por unidad}\ times\ text { Unidades presupuestadas producidas}\]

\ [\ begin {split}\ text { Varianza fija del volumen de producción de gastos generales}\; &=\ text {costo general fijo estándar por unidad} \ times\ text {Unidades presupuestadas producidas}\\ (\ $6.720) \ quad\ text {favorable} &=\ $0.70\ times 200,400\;\ text { unidades presupuestadas}\ end {split}\]

La varianza fija del volumen de producción aérea es favorable porque la compañía produjo y vendió más unidades de lo previsto.

Comparación de varianzas aéreas fijas y variables

Pregunta: ¿Cuáles son las similitudes y diferencias entre las varianzas aéreas fijas y variables?

- Contestar

-

La Figura 10.14 resume las similitudes y diferencias entre varianzas de sobrecarga variables y fijas. Observe que la varianza de eficiencia no es aplicable al análisis de varianza de sobrecarga fija.

Figura\(\PageIndex{14}\): - Comparación del análisis de varianza de gastos generales de fabricación variable y fija para el helado de Jerry's *La información es de la Figura 10.8.

**Para gastos generales variables de fabricación, el presupuesto flexible es el mismo que el de gastos generales variables aplicados a la producción.

† La información es de la Figura 10.13

Nota

Se calculan y analizan dos varianzas al evaluar la sobrecarga de fabricación fija. La varianza de gastos generales fijos es la diferencia entre los costos generales fijos reales y presupuestados. La varianza del volumen de producción de gastos generales fijos es la diferencia entre los costos generales fijos presupuestados y aplicados. No hay varianza de eficiencia para gastos fijos de fabricación.

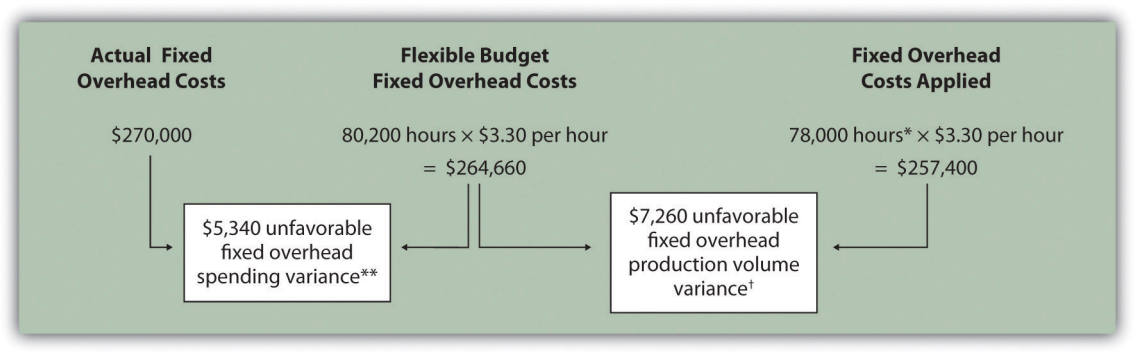

PROBLEMA DE REVISIÓN

Este problema de revisión se basa en la información presupuestal presentada en el Capítulo 9 problemas de revisión y la información de análisis de varianza presentada en el Capítulo 10 problemas de revisión. La siguiente información es para Carol's Cookies:

- Contestar

-

*Horas estándar de 78,000 = 390,000 unidades reales producidas y vendidas x estándar de 0.20 horas por unidad.

**$5,340 varianza desfavorable de gastos generales fijos = $270,000 — $264.660. La varianza es desfavorable porque los costos generales fijos reales son mayores que los costos presupuestados.

† $7,260 varianza desfavorable del volumen de gastos generales fijos = $264,660 — $257,400. La varianza es desfavorable porque el volumen de bienes producidos y vendidos fue menor de lo esperado.

Definiciones

- La diferencia entre los costos generales fijos reales y presupuestados.

- La diferencia entre los costos generales fijos presupuestados y aplicados.