12.5: Uso del Método Indirecto para Elaborar el Estado de Flujos de Efectivo

- Page ID

- 66261

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

OBJETIVO DE APRENDIZAJE

- Elaborar un estado de flujos de efectivo utilizando el método indirecto.

Pregunta: Ahora que está familiarizado con los cuatro pasos clave, echemos un vistazo al estado de flujos de efectivo de Home Store, Inc. ¿Por dónde empezamos en la preparación del estado de flujos de efectivo de Home Store, Inc.?

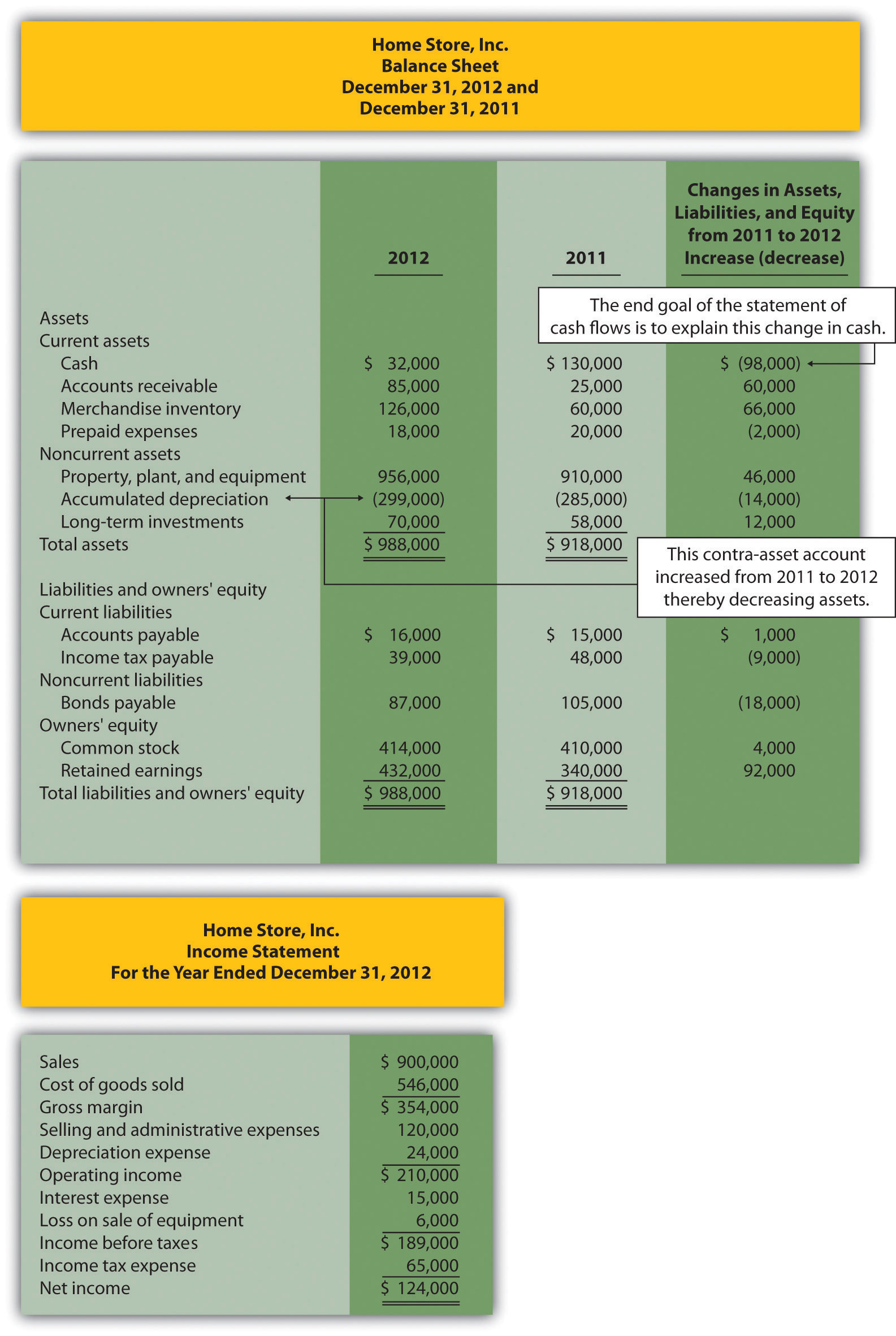

Respuesta: Como se indicó anteriormente, la información necesaria para elaborar el estado de flujos de efectivo incluye el balance general, estado de resultados y otros datos seleccionados. Esta información se presenta en la Figura 12.3. Otros datos pertinentes para 2012 son los siguientes:

- Se vende equipo con un valor contable de $11,000 (= $21,000 costo − $10,000 depreciación acumulada) por $5,000 efectivo

- Equipo comprado por $67,000 en efectivo

- Se compraron inversiones a largo plazo por $12,000 en efectivo. No hubo ventas de inversiones a largo plazo

- Los bonos se pagaron con un monto principal de $18,000

- Acciones ordinarias emitidas por $4,000 en efectivo

- Declarado y pagado $32,000 en dividendos en efectivo

Con estos datos y la información proporcionada en la Figura 12.3, podemos comenzar a preparar el estado de flujos de efectivo. Es importante señalar que todos los montos positivos que se muestran en el estado de flujos de efectivo denotan un incremento en efectivo, y todos los montos negativos denotan una disminución en efectivo.

Figura 12.3 Balance general y estado de resultados de Home Store, Inc.

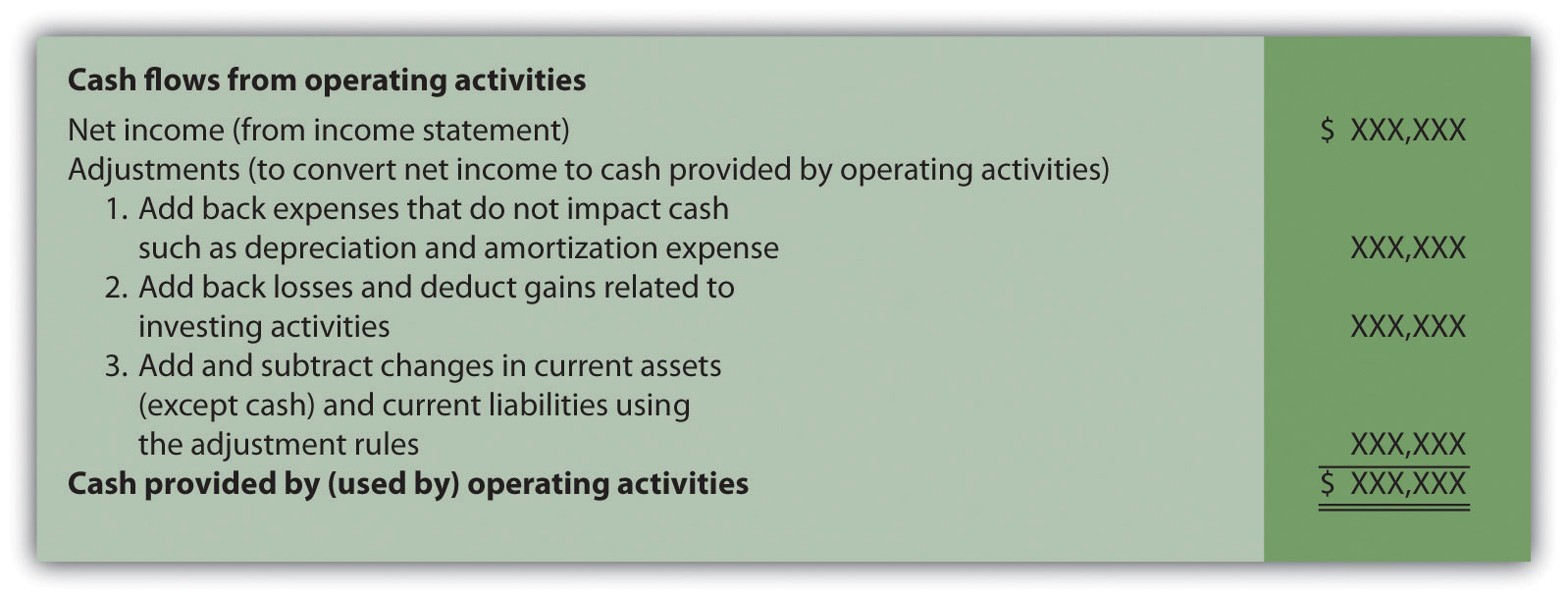

Paso 1: Preparar la Sección de Actividades Operativas

Pregunta: Estaremos utilizando el método indirecto para preparar la sección de actividades operativas. (El método directo está cubierto en el apéndice.) El punto de partida utilizando el método indirecto es el ingreso neto. Home Store, Inc., tuvo un ingreso neto de $124,000 en 2012. Este monto proviene de la cuenta de resultados, la cual se elaboró utilizando la base de devengo de la contabilidad. ¿Cómo convertimos esta cantidad a una base de efectivo?

Respuesta: Son necesarios varios ajustes para convertir esta cantidad a una base de efectivo y proporcionar una cantidad relacionada únicamente con las actividades operativas diarias del negocio. Si el monto ajustado resultante es una entrada de efectivo, se denomina efectivo proporcionado por las actividades operativas; si es una salida de efectivo, se denomina efectivo utilizado por las actividades operativas.

Son necesarios tres tipos generales de ajustes para convertir los ingresos netos en efectivo proporcionados por las actividades de operación. Estos tres tipos de ajustes se muestran en la Figura 12.4, que también muestra el formato utilizado para la sección de actividades operativas del estado de flujos de efectivo. Examine esta cifra cuidadosamente.

Figura 12.4 Formato y Ajustes de Actividades Operativas

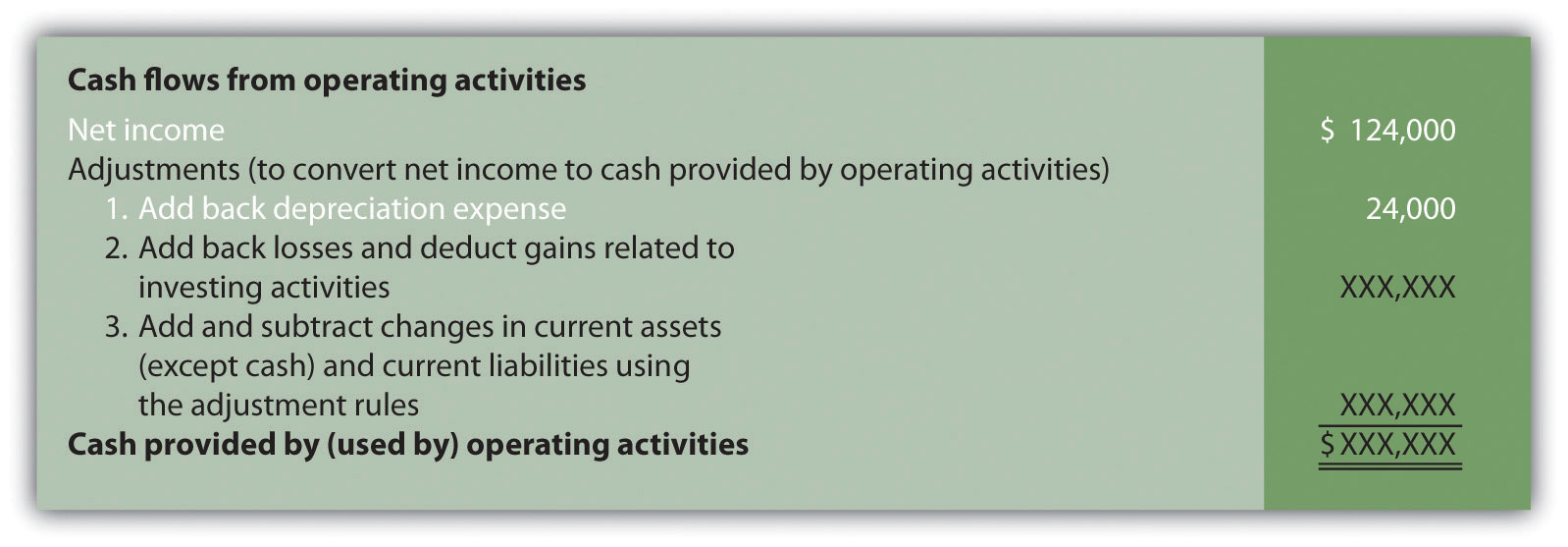

Ajuste uno: agregar gastos no monetarios

Pregunta: ¿Cuál es el primer tipo de ajuste necesario para convertir los ingresos netos a una base de efectivo?

Respuesta: El primer ajuste a los ingresos netos implica sumar gastos atrasados que no afectan al efectivo (a menudo llamados gastos no monetarios). Por ejemplo, la base de devengo de la contabilidad deduce el gasto por depreciación en el cálculo de los ingresos netos, aunque el gasto de depreciación no implique efectivo. (Recordar el asiento contable financiero para registrar el gasto de depreciación: gasto de depreciación de débito y depreciación acumulada de crédito. Aviso efectivo no está involucrado.) Así, para convertir los ingresos netos a una base de efectivo, el gasto por depreciación se agrega de nuevo a los ingresos netos. En efecto, estamos revirtiendo el gasto de depreciación porque no es un gasto utilizando la base de caja de la contabilidad. El resultado final es como si el gasto de depreciación nunca se dedujera como gasto.

A continuación, mostramos cómo aparece el primer ajuste a la utilidad neta en la sección de actividades operativas del estado de flujos de efectivo de Home Store, Inc. (los ingresos netos y gastos por depreciación provienen de la cuenta de resultados que se muestra en la Figura 12.3):

El estado de resultados de Home Store, Inc., muestra $24,000 en gastos de depreciación del año. Como se mostró anteriormente, esta cantidad se suma de nuevo a la utilidad neta de $124,000.

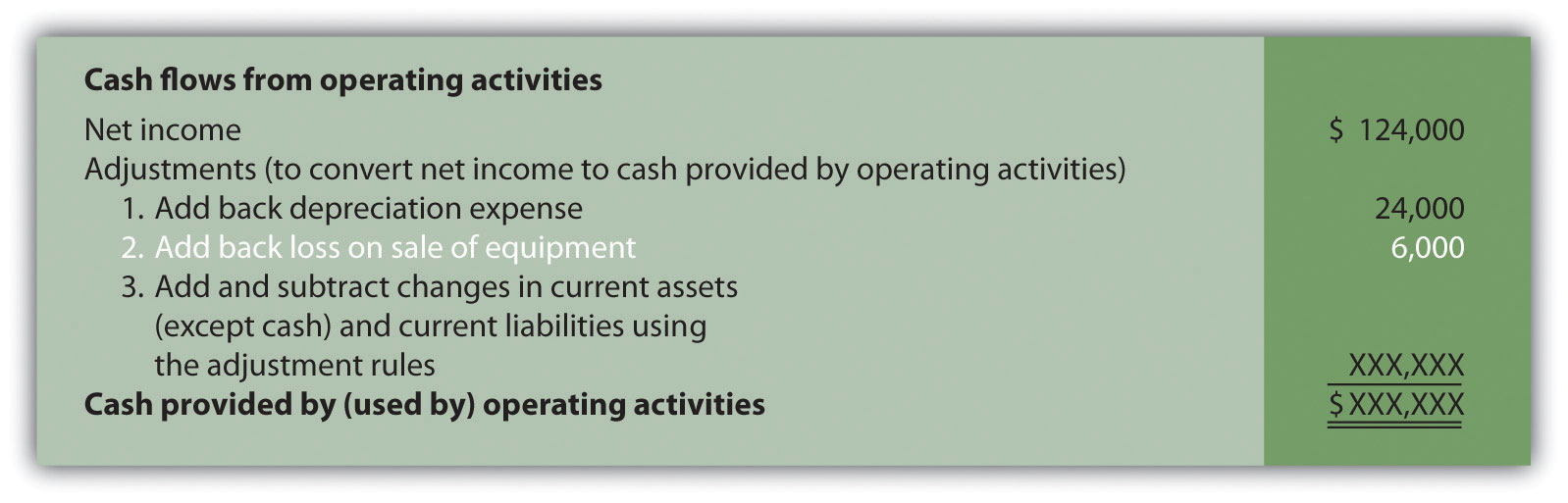

Ajuste Dos: Sumar pérdidas atrasadas y deducir ganancias relacionadas con actividades de inversión

Pregunta: ¿Cuál es el segundo tipo de ajuste necesario para convertir los ingresos netos a una base de efectivo?

Respuesta: El segundo ajuste a la utilidad neta implica sumar pérdidas atrasadas y deducir ganancias relacionadas con actividades de inversión. Por ejemplo, Home Store, Inc., se dio cuenta de una pérdida de $6,000 en la venta de equipos. Esta pérdida se muestra en la cuenta de resultados como deducción en el cálculo de los ingresos netos (ver Figura 12.3). Sin embargo, esta pérdida no está relacionada con las operaciones diarias del negocio. Es decir, Home Store, Inc., no está en el negocio de comprar y vender equipos diariamente. Recuerde, estamos tratando de encontrar el efectivo proporcionado por las actividades operativas en esta sección del estado de flujos de efectivo.

Dado que el equipo es un activo no corriente, la actividad de caja relacionada con la enajenación de equipos debe incluirse en la sección de actividades de inversión del estado de flujos de efectivo. Así, la pérdida de $6,000 que se muestra como deducción en la cuenta de resultados se suma de nuevo a la utilidad neta, y se incluirá posteriormente en la sección de actividades de inversión como parte de los ingresos de la venta de equipo. En efecto, estamos revirtiendo la pérdida de $6,000 porque no es un gasto operativo.

Así es como aparece el segundo ajuste a la utilidad neta en la sección de actividades operativas del estado de flujos de efectivo para Home Store, Inc.:

Ajuste Tres: Sumando y Restando Cambios en Activos Corrientes y Pasivos Corrientes

Pregunta: ¿Cuál es el tercer tipo de ajuste necesario para convertir los ingresos netos a una base de efectivo?

Respuesta: El tercer tipo de ajuste a la utilidad neta implica analizar los cambios en todos los activos corrientes (excepto efectivo) y pasivos corrientes desde el inicio del periodo hasta el final del periodo. Estos cambios ya se muestran en la columna extrema derecha de la porción de balance de la Figura 12.3. Se deben seguir dos reglas importantes para determinar cómo se refleja el cambio como un ajuste a la utilidad neta. Estudie estas dos reglas cuidadosamente:

- Activos corrientes. Los aumentos en los activos corrientes se deducen de la utilidad neta; las disminuciones en los activos corrientes se agregan a la utilidad neta. (Existe una relación inversa entre el cambio en una cuenta de activo corriente y cómo se muestra como un ajuste).

- Pasivos corrientes. Los aumentos en los pasivos corrientes se agregan a la utilidad neta; las disminuciones en los pasivos corrientes se deducen de la utilidad neta. (Existe una relación directa entre el cambio en una cuenta de pasivo corriente y cómo se muestra como un ajuste).

Ahora trabajemos a través de cada partida de activo y pasivo corriente que se muestra en el balance general (Figura 12.3) y utilicemos estas reglas para determinar cómo encaja cada partida en la sección de actividades operativas como un ajuste a la utilidad neta.

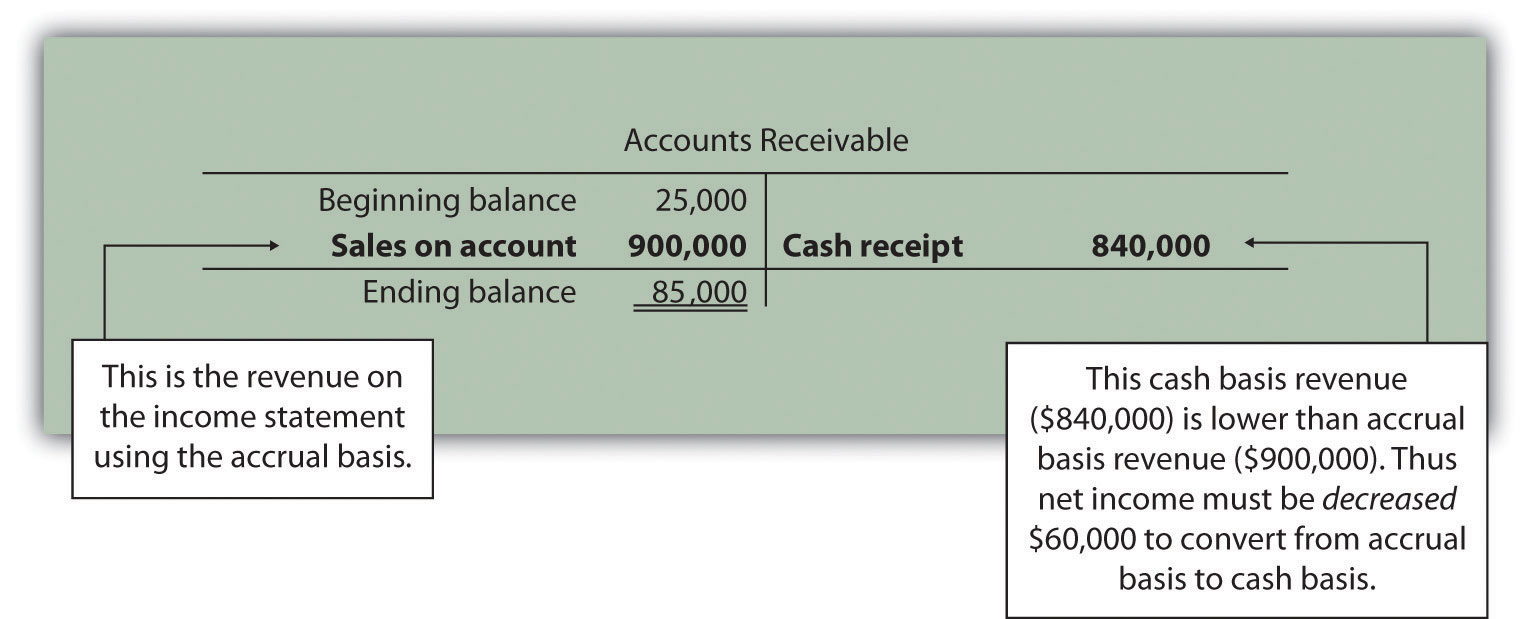

La primera partida de activo corriente, el efectivo, muestra el cambio en efectivo desde el inicio del año hasta el final del año. El efectivo disminuyó en $98,000. El objetivo del estado de flujos de efectivo es mostrar qué causó esta disminución de $98,000. Esta cantidad aparecerá en el paso 4 cuando conciliemos el saldo de caja inicial con el saldo de caja final. La siguiente partida es cuentas por cobrar.

Las cuentas por cobrar (activo corriente) aumentaron en $60,000. La regla del activo corriente establece que los incrementos en los activos corrientes se deducen de los ingresos netos. Así, se deducen $60,000 de los ingresos netos en la sección de actividades operativas del estado de flujos de efectivo. He aquí por qué.

Supongamos que todas las ventas de Home Store que aparecen en el estado de resultados son ventas a crédito (cada venta requiere un débito a cuentas por cobrar y un crédito a las ventas). El saldo inicial de cuentas por cobrar de $25,000 se incrementa en $900,000 por ventas a crédito realizadas durante el año, lo que resulta en $925,000 en total de cuentas por cobrar a cobrar. Dado que quedan 85,000 dólares en cuentas por cobrar al cierre del año, se cobraron $840,000 en efectivo (= $925,000 − $85.000). En efectivo, Home Store, Inc., debería mostrar $840,000 en ingresos en lugar de $900,000. Por lo tanto, el ingreso neto debe reducirse en $60,000 (= $900,000 ingresos utilizando base de devengo − $840,000 ingresos utilizando base de efectivo). La cuenta T de cuentas por cobrar que se muestra a continuación proporciona mayor aclaración.

Así es como aparece el ajuste de cuentas por cobrar a los ingresos netos en la sección de actividades operativas del estado de flujos de efectivo de Home Store, Inc.:

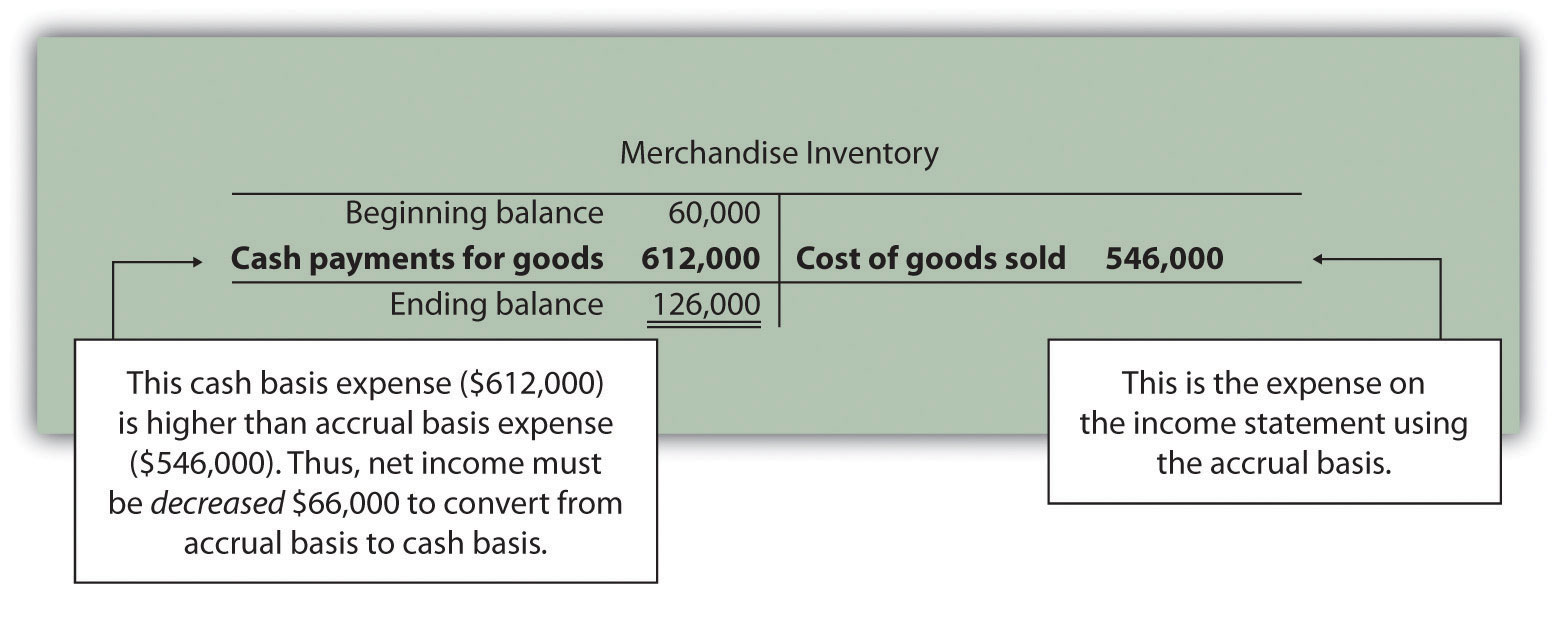

El inventario de mercancía (activo corriente) aumentó en $66,000. Debido a que la regla del activo actual establece que los incrementos en los activos corrientes se deducen de los ingresos netos, se deducen $66,000 de los ingresos netos en la sección de actividades operativas del estado de flujos de efectivo. Para explicar por qué, supongamos que Home Store, Inc., paga en efectivo por todas las compras de inventario de mercancía. Si la cuenta de inventario de mercancía aumenta con el tiempo, se compran más bienes de los que se venden. Debido a que el inventario de mercancía en Home Store, Inc., aumentó $66,000 y el costo de los bienes vendidos totalizó $546,000 (como se muestra en la Figura 12.3), la compañía debe haber comprado inventario con un costo de $612,000 durante el periodo (= $66,000 + $546,000). Por lo tanto, se pagó más efectivo por mercancía ($612,000) de lo que se reflejó en la cuenta de resultados como costo de los bienes vendidos ($546,000). Si los gastos son mayores utilizando una base de efectivo, el ajuste debe disminuir los ingresos netos. Por lo tanto, se deducen 66,000 dólares de los ingresos netos en la sección de actividades operativas del estado de flujos de efectivo. Esta información se resume en la cuenta T del inventario de mercancía a continuación.

Los gastos de prepago (activo corriente) disminuyeron en $2,000. Debido a que la regla del activo actual establece que las disminuciones en los activos corrientes se agregan a los ingresos netos, se agregan $2,000 a los ingresos netos en la sección de actividades operativas del estado de flujos de efectivo. Esto se debe a que el efectivo pagado por estos gastos fue inferior a los gastos reconocidos en la cuenta de resultados utilizando la base de devengo. Dado que los gastos son $2,000 menores utilizando la base de efectivo, los ingresos netos deben incrementarse en $2,000.

Punto Clave

Regla Importante de Activos Actuales

Al preparar la sección de actividades operativas del estado de flujos de efectivo, se deducen los incrementos en los activos corrientes de los ingresos netos; se agregan disminuciones en activos corrientes a la utilidad neta.

Pregunta: Ahora que sabemos manejar el cambio en los activos corrientes a la hora de elaborar la sección de actividades operativas del estado de flujos de efectivo, ¿qué hacemos con el pasivo corriente?

Respuesta: La regla de pasivo actual es un poco diferente a la regla del activo actual como se describe a continuación.

Las cuentas por pagar (pasivo corriente) aumentaron en $1,000. Debido a que la regla del pasivo corriente establece que los incrementos en los pasivos corrientes se agregan a los ingresos netos, se agregan $1,000 a los ingresos netos en la sección de actividades operativas del estado de flujos de efectivo. Un incremento en las cuentas por pagar significa que Home Store, Inc., registró más como gasto en la cuenta de resultados (base devengada) que la compañía pagó en efectivo (base de efectivo). Dado que los gastos son menores utilizando la base de efectivo, los ingresos netos deben incrementarse en $1,000.

El impuesto sobre la renta por pagar (pasivo corriente) disminuyó en $9,000. Debido a que la regla del pasivo corriente establece que las disminuciones en los pasivos corrientes se deducen de los ingresos netos, se deducen $9,000 de los ingresos netos en la sección de actividades operativas del estado de flujos de efectivo. Una disminución en el impuesto sobre la renta por pagar significa que Home Store, Inc., pagó más por impuestos sobre la renta (base en efectivo) de lo que la compañía registró como gasto en la cuenta de resultados (base devengada). Dado que los gastos son mayores utilizando la base de efectivo, los ingresos netos deben disminuirse en $9,000.

Punto Clave

Regla Importante de Responsabilidad Vigente

Al preparar la sección de actividades operativas del estado de flujos de efectivo, se suman incrementos en los pasivos corrientes a la utilidad neta; las disminuciones en los pasivos corrientes se deducen de la utilidad neta.

Pregunta: ¿Cómo es la sección de actividades operativas del estado de flujos de efectivo para Home Store, Inc.?

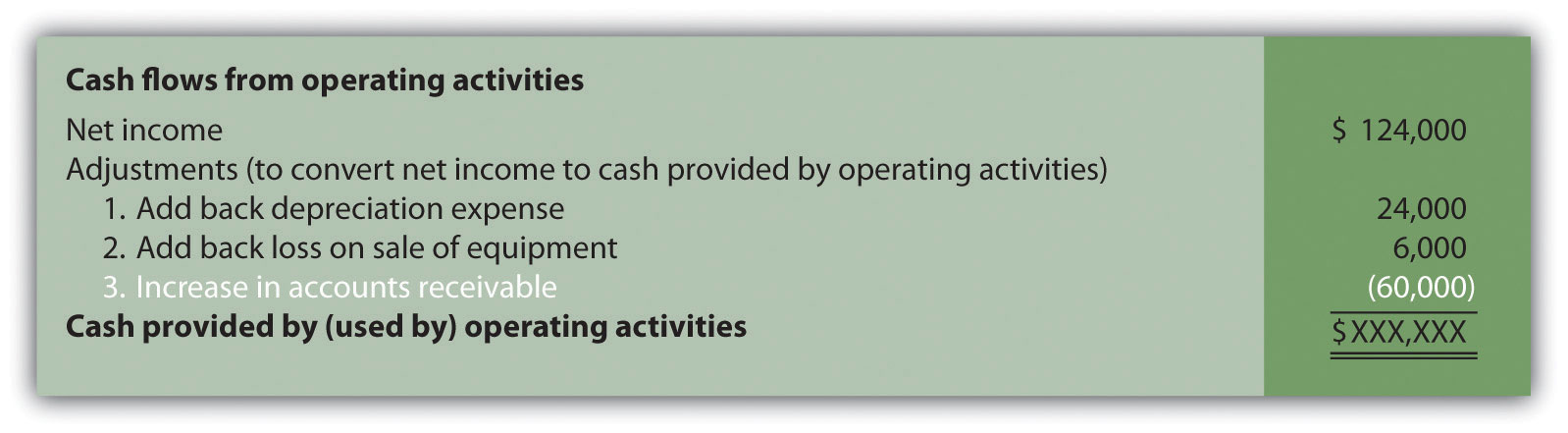

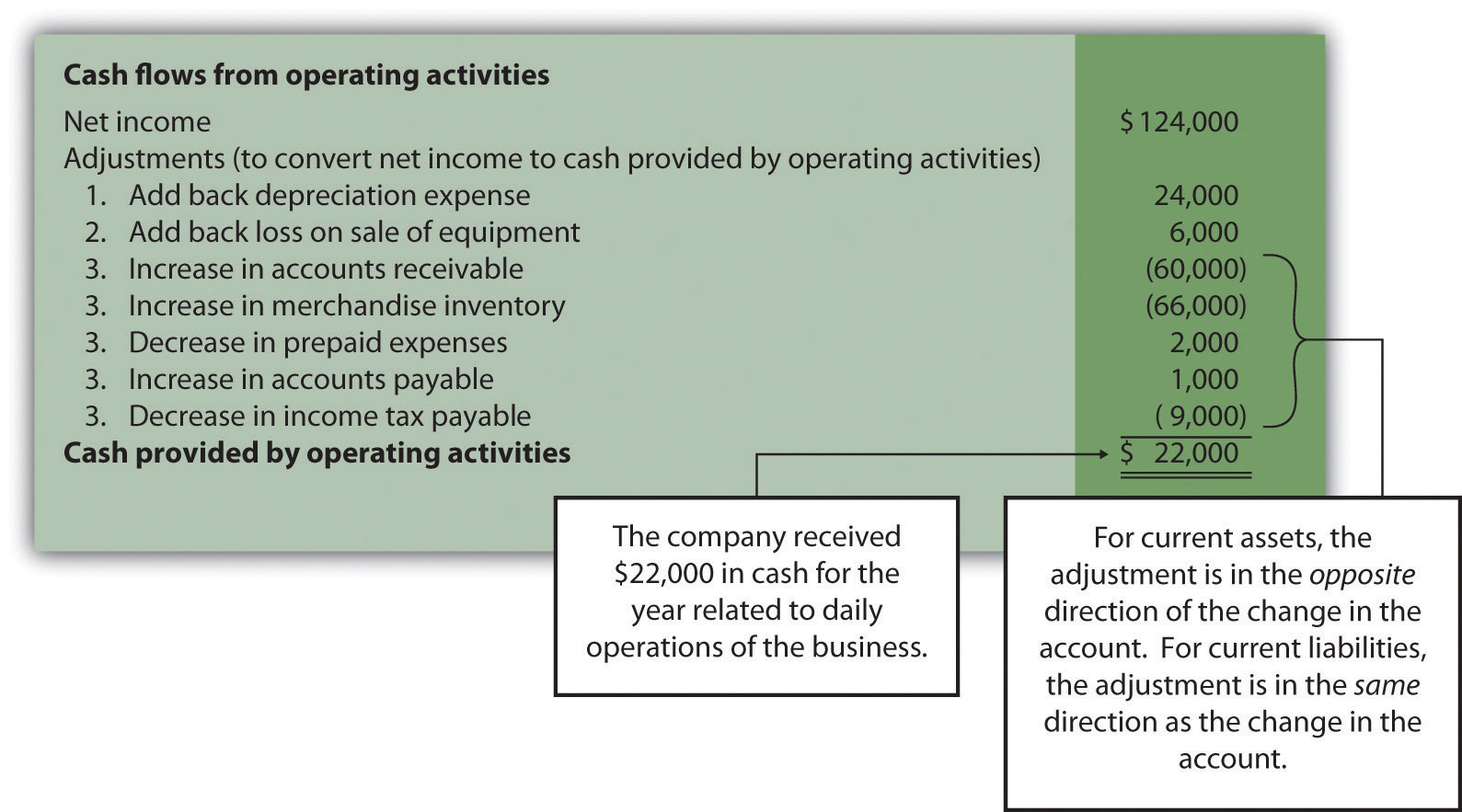

Respuesta: La Figura 12.5 muestra la sección de actividades operativas concluidas del estado de flujos de efectivo para Tienda para el Hogar. Inc. la línea más importante se encuentra en la parte inferior, lo que muestra que se generó efectivo de $22,000 durante el año a partir de las operaciones diarias del negocio. Observe que esta cantidad es significativamente menor que la cantidad de ingresos netos de $124,000 reportada en la cuenta de resultados. Figura 12.5 del estudio observando cuidadosamente los tres tipos de ajustes realizados al ingreso neto.

Figura 12.5 Actividades Operativas Sección del Estado de Flujos de Efectivo (Home Store, Inc.)

PROBLEMA DE REVISIÓN 12.4

Nota 12.21 “Revisar Problema 12.4" a través de la Nota 12.25 “Revisar Problema 12.7" utilizará los datos presentados de la siguiente manera para Libros Fantasma. Cada problema de revisión corresponde a los cuatro pasos requeridos para elaborar un estado de flujos de efectivo.

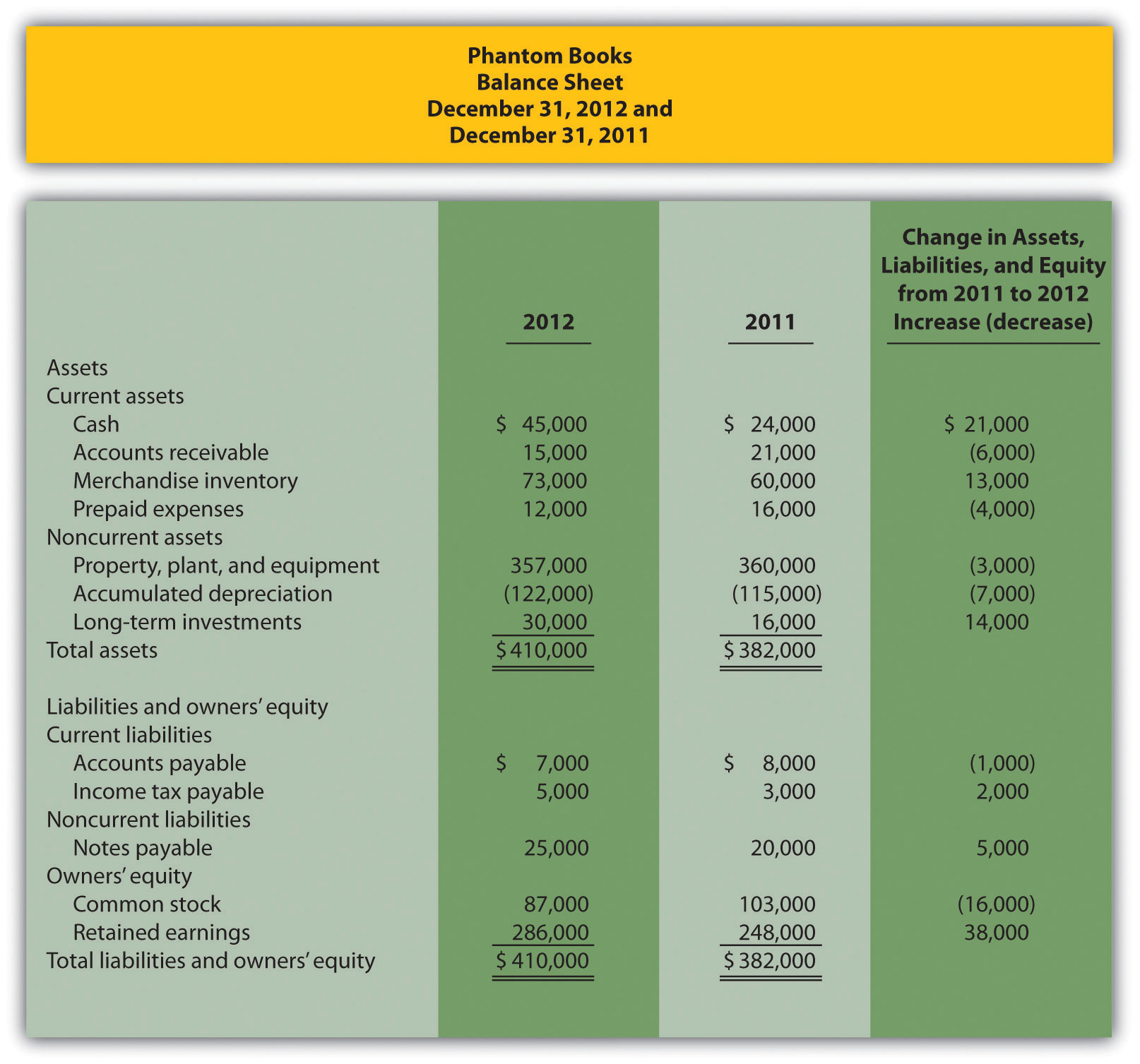

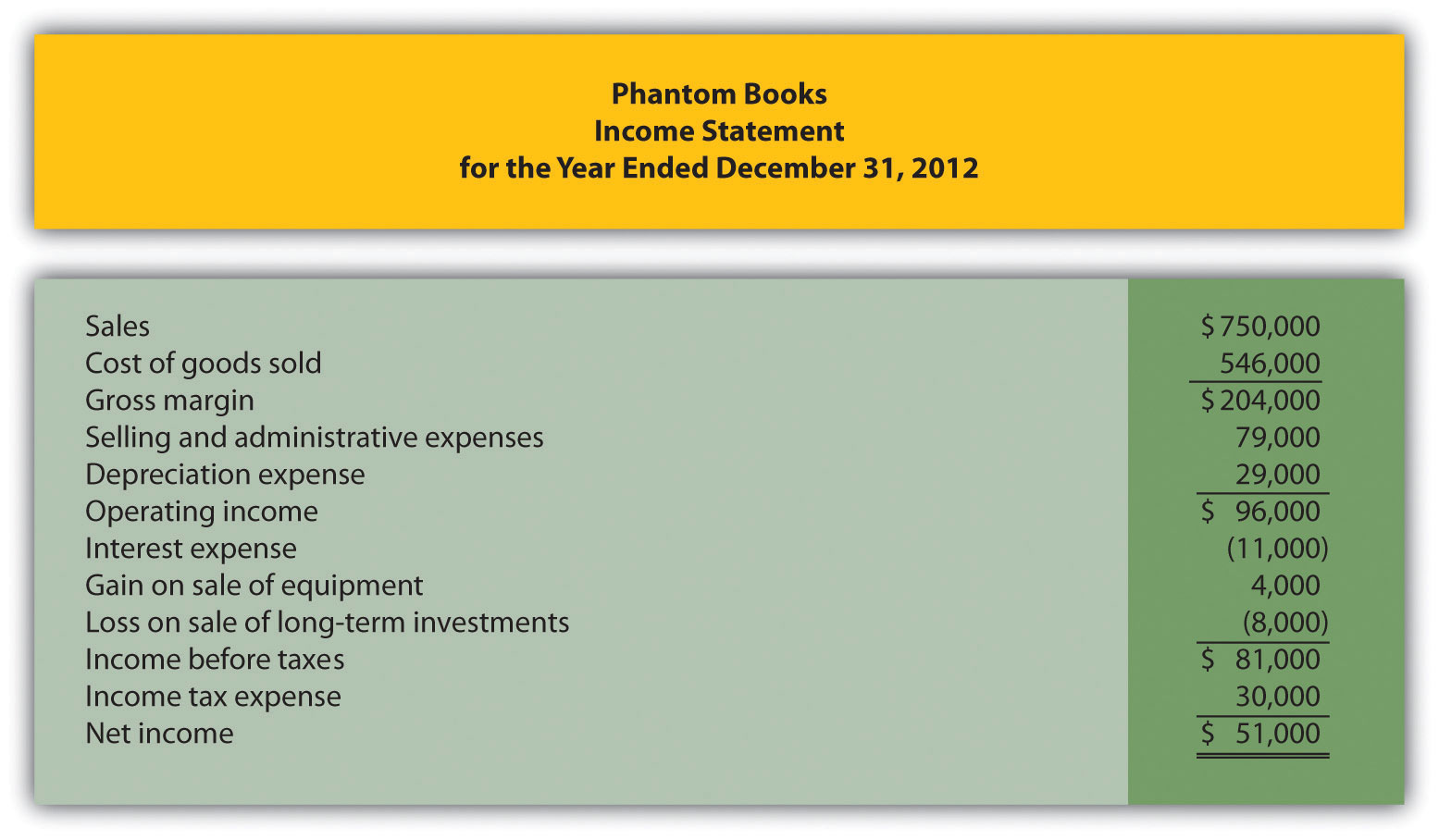

Phantom Books es una tienda minorista que vende libros nuevos y usados. El balance más reciente de Phantom, el estado de resultados y otra información importante para 2012 se presentan a continuación.

Los datos adicionales para 2012 incluyen los siguientes:

- Se vende equipo con un valor contable de $8,000 (= $30,000 costo − $22,000 depreciación acumulada) por $12,000 efectivo

- Equipo comprado por $27,000 en efectivo

- Se venden inversiones a largo plazo con un costo original de $11,000 por $3,000 en efectivo

- Inversiones compradas a largo plazo por $25,000 en efectivo

- Firmó una nota con el banco por $5,000 en efectivo. No se pagaron cantidades de principal durante el año

- Acciones ordinarias recompradas (acciones de tesorería) por $16,000 efectivo. No se emitieron nuevas acciones ordinarias

- Declarado y pagado $13,000 en dividendos en efectivo

- Elaborar la sección de actividades operativas del estado de flujos de efectivo para Libros Fantasma utilizando el método indirecto. Siga el formato presentado en la Figura 12.5.

- ¿Cuánto efectivo generó Phantom Books a partir de las actividades operativas del año?

Solución para Revisar el Problema 12.4

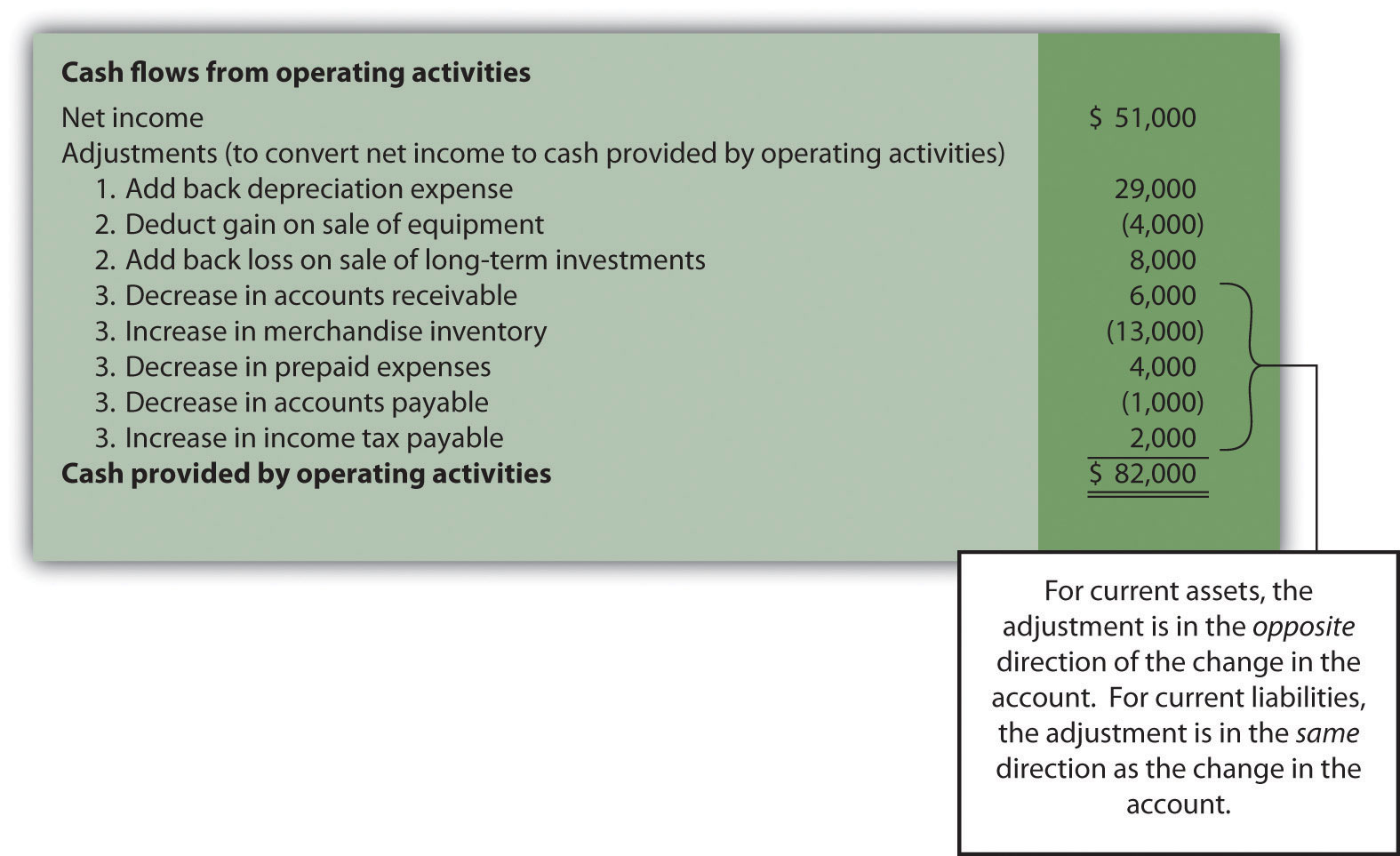

- Empezar con los ingresos netos del estado de resultados; realizar los ajustes correspondientes por (1) gastos no monetarios, como depreciación y amortización; (2) ganancias y pérdidas relacionadas con actividades de inversión; y (3) cambios en activos corrientes distintos al efectivo y pasivos corrientes. La sección de actividades operativas del estado de flujos de efectivo de Phantom Books aparece de la siguiente manera.

- Se generó efectivo por un total de $82,000 a partir de las actividades operativas de la compañía durante el año.

Antes de pasar al paso 2, tenga en cuenta que las secciones de actividades de inversión y financiamiento siempre utilizan el mismo formato ya sea que la sección de actividades operativas se presente utilizando el método directo o indirecto.

Paso 2: Preparar la Sección de Actividades de Inversión

Pregunta: Ahora que hemos completado la sección de actividades operativas para Home Store, Inc., el siguiente paso es preparar la sección de actividades de inversión. ¿Qué información se utiliza para esta sección y cómo se prepara?

Respuesta: La sección de actividades de inversión del estado de flujos de efectivo se centra en las actividades de efectivo relacionadas con activos no corrientes. Revise la sección de activos no corrientes del balance de Home Store, Inc. que se presenta en la Figura 12.3. Se deben analizar tres partidas de activos no corrientes para determinar cómo presentar la información de flujo de efectivo en la sección de actividades de inversión.

La propiedad, planta y equipo se incrementó en 46.000 dólares. La información adicional proporcionada para 2012 indica dos tipos de transacciones que provocaron este incremento. Primero, la compañía compró equipo por $67,000 en efectivo. Home Store, Inc., realizó la siguiente entrada de diario para esta transacción:

En segundo lugar, la compañía vendía equipo por $5,000 en efectivo (a menudo llamado disposición de equipo). Este equipo estaba en los libros a un costo original de 21,000 dólares con una depreciación acumulada de 10,000 dólares. Home Store, Inc., realizó la siguiente entrada de diario para esta transacción:

Observe las dos entradas de propiedad, planta y equipo que se muestran anteriormente. El efecto neto de estas 2 entradas es un incremento de $46,000 (= $67,000 − $21,000). Esto se resume en la siguiente cuenta T:

Pregunta: ¿Cómo se usa esta información de propiedades, plantas y equipos en la sección de actividades de inversión del estado de flujos de efectivo de Home Store, Inc.?

Respuesta: Primero, la compra de equipo por 67,000 dólares en efectivo se muestra como una disminución en efectivo. Segundo, la venta de equipo por $5,000 se muestra como un incremento en efectivo. No es suficiente simplemente mostrar una salida de efectivo de $62,000 en la sección de actividades de inversión del estado de flujos de efectivo (= $67,000 − $5,000). En su lugar, Home Store, Inc., debe mostrar los componentes de esta salida de efectivo como partidas separadas en el estado de flujos de efectivo según lo requiera los PCGA de Estados Unidos. La presentación formal de esta información en la sección de actividades de inversión se muestra posteriormente en la Figura 12.6.

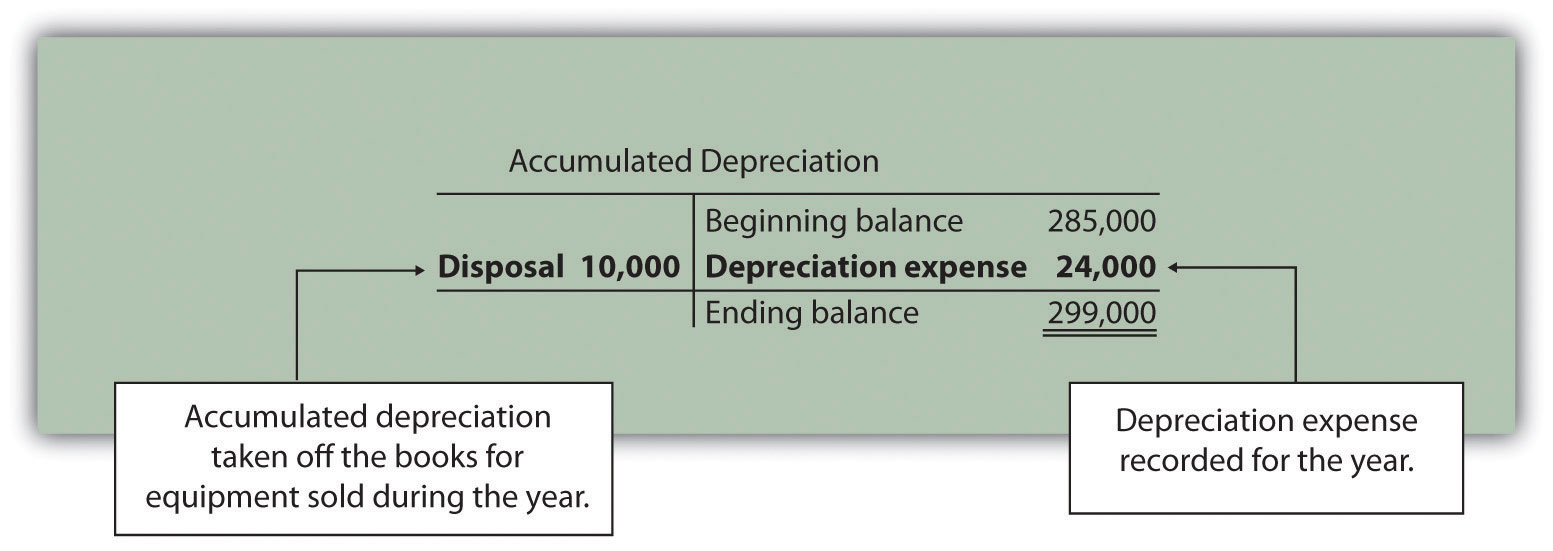

La depreciación acumulada disminuyó los activos no corrientes en $14,000. Esta cuenta contra activos no es típica de las otras cuentas de activos que se muestran en el balance de Home Store, Inc., ya que las cuentas de activos contra tienen el efecto de reducir los activos. Por lo tanto, a medida que esta cuenta de depreciación acumulada aumenta, reduce aún más los activos generales. La terminología puede llegar a ser confusa, así que aquí hay una forma sencilla de mirarla. Cuanto más alta va la cuenta; más reduce los activos. Es por ello que la columna de cambio muestra esta cuenta como activos decrecientes.

Dos partidas provocaron el cambio en la cuenta de depreciación acumulada. Primero, la venta de equipos durante el año provocó que la compañía se quitara de los libros $10,000 en depreciación acumulada. En segundo lugar, se registraron $24,000 en gastos de depreciación durante el año (con una entrada correspondiente a la depreciación acumulada). Esta información se resume en la siguiente cuenta T:

Pregunta: ¿Cómo se utiliza la información de depreciación acumulada en el estado de flujos de efectivo para Home Store, Inc.?

Respuesta: Esta información ya se refleja en dos lugares (¡el trabajo ya se hizo!). En primer lugar, el gasto por depreciación es un gasto no monetario y se agrega de nuevo a los ingresos netos en la sección de actividades operativas del estado de flujos de efectivo (ver Figura 12.5). En segundo lugar, se incluyen $10,000 de depreciación acumulada relacionada con enajenaciones como parte de los $5,000 provenientes de la venta de equipo en la sección de actividades de inversión del estado de flujos de efectivo (ver Figura 12.6). Estos son los componentes de la venta de equipos que respaldan los $5,000 en ingresos en efectivo que se muestran en la sección de actividades de inversión:

Las inversiones a largo plazo aumentaron en $12,000. La información adicional proporcionada para 2012 indica que no hubo ventas de inversiones a largo plazo durante el año. El incremento de $12,000 se debe únicamente a la compra de inversiones a largo plazo con efectivo. Así, la compra de inversiones a largo plazo por $12,000 se muestra como una disminución del efectivo en la sección de actividades de inversión.

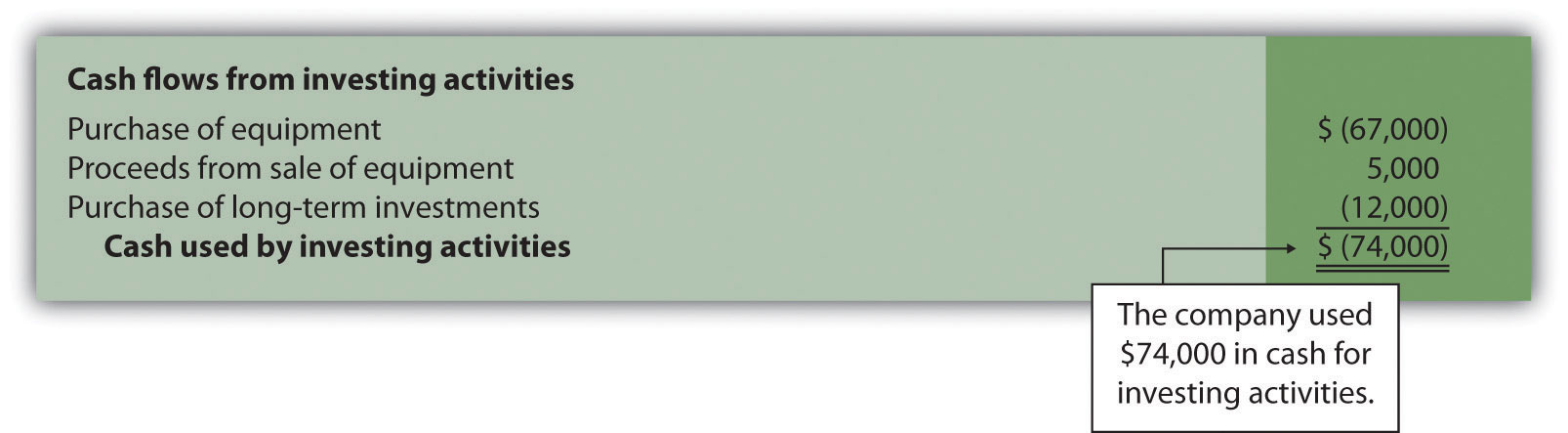

La figura 12.6 muestra las tres actividades de inversión descritas anteriormente: (1) una disminución de $67,000 en efectivo por la compra de equipo, (2) un incremento de $5,000 en efectivo por la venta de equipo, y (3) una disminución de $12,000 en efectivo por la compra de inversiones a largo plazo. Examine la Figura 12.6 observando cuidadosamente el impacto que estos tres elementos tienen en el efectivo y el efectivo resultante utilizado por las actividades de inversión de $74,000.

Figura 12.6 Actividades de Inversión Sección del Estado de Flujos de Efectivo (Home Store, Inc.)

PROBLEMA DE REVISIÓN 12.5

Utilizando la información presentada en la Nota 12.21 “Problema de Revisión 12.4":

- Preparar la sección de actividades de inversión del estado de flujos de efectivo de Phantom Books. Siga el formato presentado en la Figura 12.6.

- ¿Cuánto efectivo usó Phantom Books para actividades de inversión durante el año?

Solución para Revisar el Problema 12.5

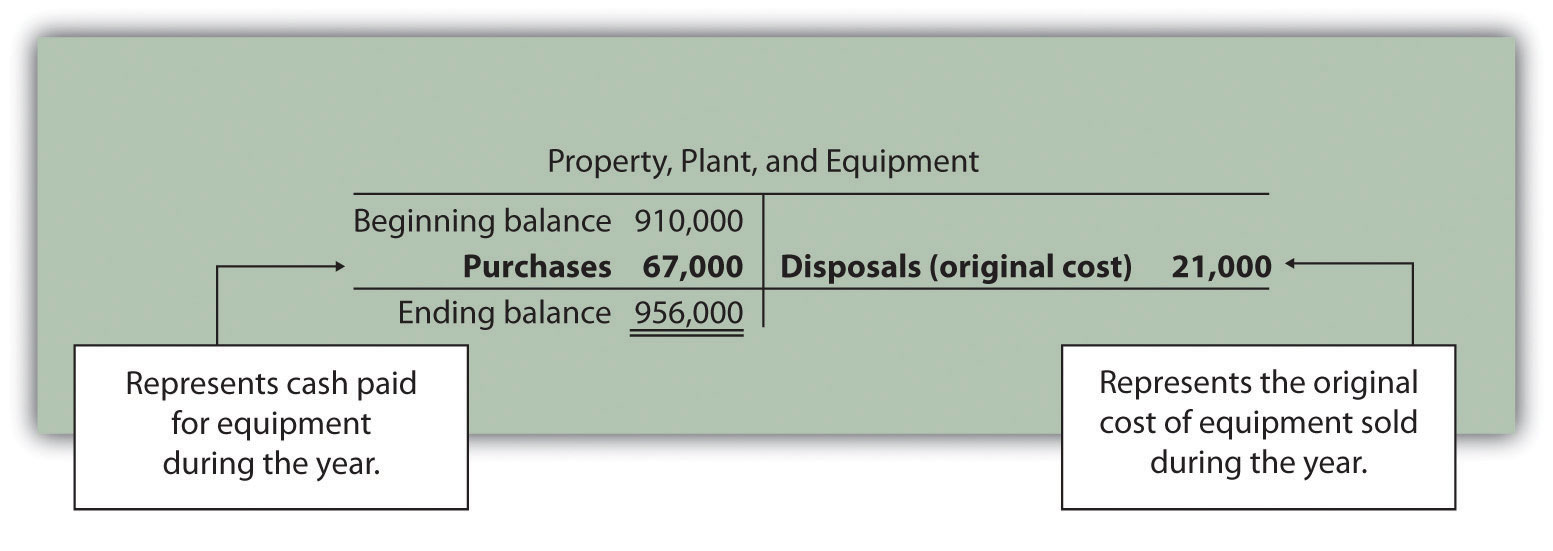

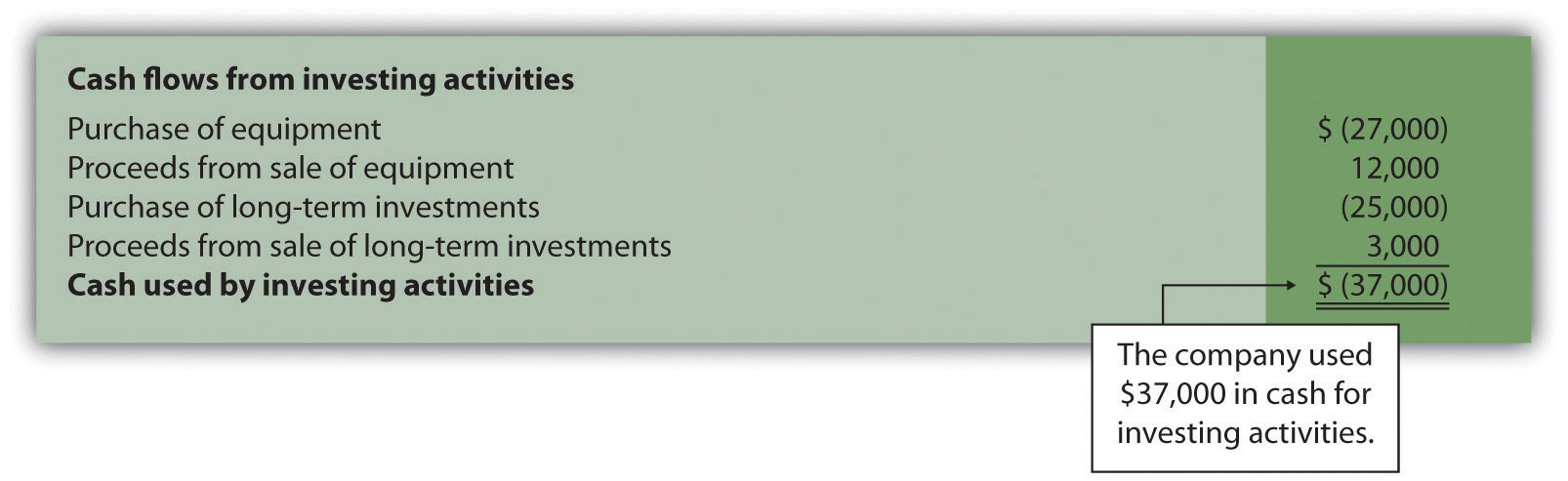

- Comience por analizar los cambios en los activos no corrientes en el balance general. Después preparar la sección de actividades de inversión del estado de flujos de efectivo. Los flujos de efectivo relacionados con cada cuenta de activos no corrientes se subrayan de la siguiente manera.

La propiedad, planta y equipo disminuyó en $3,000. Los datos adicionales proporcionados indican que 2 artículos provocaron este cambio: (1) se compró equipo por $27,000 en efectivo, lo que provocó un incremento de $27,000 en la cuenta; y (2) equipo con un costo original de 30,000 dólares se vendió por $12,000 en efectivo, lo que provocó una disminución de $30,000 en la cuenta. El efecto neto de estos 2 artículos en la cuenta de propiedad, planta y equipo es una disminución de $3,000 (= $27,000 compra − $30,000 costo original del equipo vendido). El impacto que estos rubros tienen en el efectivo se refleja en la sección de actividades de inversión del estado de flujos de efectivo al mostrar una salida de efectivo de $27,000 para la compra de equipo y una entrada de efectivo de $12,000 por la venta de equipos.

La depreciación acumulada disminuyó los activos en $7,000. Dos rubros causaron este cambio: (1) la venta de equipo provocó que la compañía tomara de los libros $22,000 en depreciación acumulada; esta fue la depreciación acumulada en los libros para el equipo vendido, y (2) $29,000 en gastos de depreciación se registraron durante el año, con una entrada correspondiente a depreciación acumulada. Ninguna de estas entradas a la depreciación acumulada impacta la sección de actividades de inversión. Sin embargo, $29,000 en gasto de depreciación es un gasto no monetario y se agrega de nuevo a los ingresos netos en la sección de actividades operativas (ver solución a la Nota 12.21 “Revisar Problema 12.4").

Las inversiones a largo plazo aumentaron en $14,000. Los datos adicionales proporcionados indican que 2 partidas provocaron este cambio: (1) se vendieron inversiones a largo plazo con un costo original de $11,000 por $3,000 en efectivo, y (2) las inversiones a largo plazo se compraron por $25,000 en efectivo. El efecto neto de estos 2 rubros en la cuenta de inversiones a largo plazo es un incremento de $14,000 (= $25,000 compra − $11,000 costo original de las inversiones vendidas). El impacto que estas partidas tienen en el efectivo se refleja en la sección de actividades de inversión del estado de flujos de efectivo al mostrar una salida de efectivo de $25,000 para la compra de inversiones, y una entrada de efectivo de $3,000 por la venta de inversiones.

La sección de actividades de inversión del estado de flujos de efectivo de Phantom Books se muestra de la siguiente manera:

- Se utilizó efectivo por un total de 37.000 dólares para actividades de inversión durante el año.

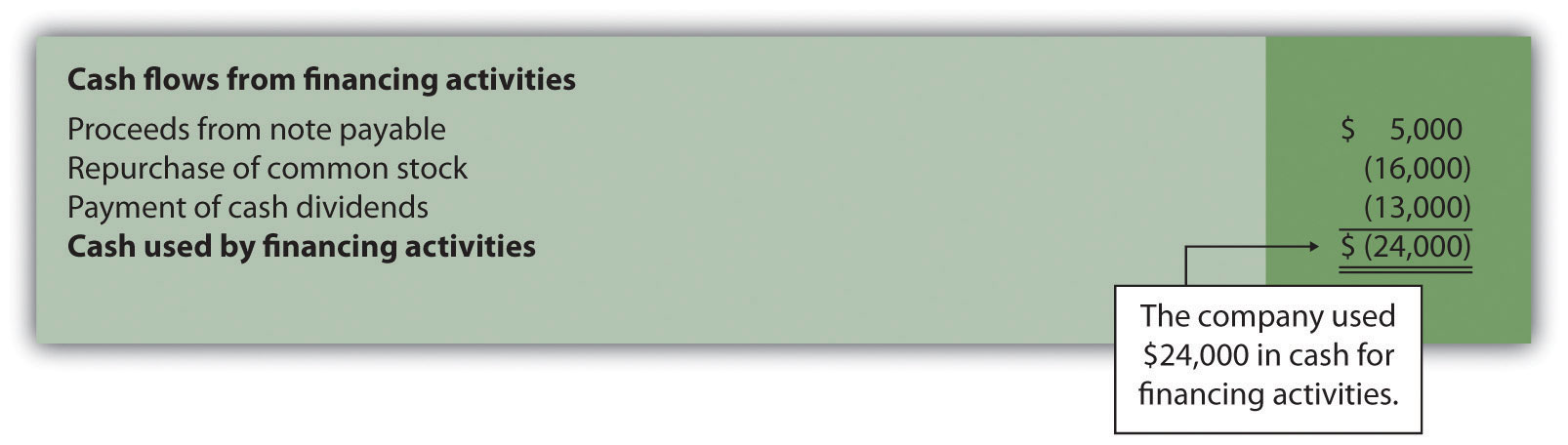

Paso 3: Preparar la Sección de Actividades de Financiamiento

Pregunta: Ahora que hemos completado las secciones de actividades operativas e inversiones para Home Store, Inc., el siguiente paso es preparar la sección de actividades de financiamiento. ¿Qué información se utiliza para esta sección y cómo se prepara?

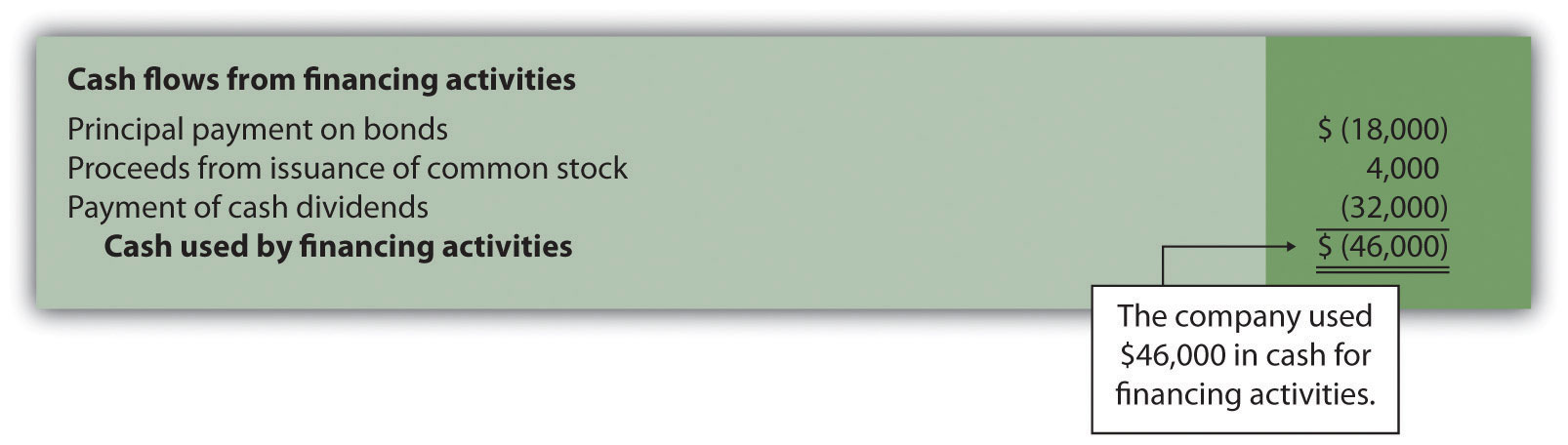

Respuesta: La sección de actividades de financiamiento del estado de flujos de efectivo se centra en las actividades de efectivo relacionadas con pasivos no corrientes y patrimonio de los propietarios (es decir, actividades de efectivo relacionadas con el financiamiento de empresas a largo plazo). Revisar las secciones de pasivo no corriente y patrimonio de los propietarios del balance de Home Store, Inc. que se presentan en la Figura 12.3. Se debe analizar una partida del pasivo no corriente (bonos por pagar) y dos partidas patrimoniales de los propietarios (acciones ordinarias y ganancias retenidas) para determinar cómo presentar la información del flujo de efectivo en la sección de actividades de financiamiento. La presentación formal de esta información en el apartado de actividades de financiamiento se muestra posteriormente en la Figura 12.7.

Los bonos pagaderos disminuyeron en $18,000. La información adicional proporcionada para 2012 indica que Home Store, Inc., pagó bonos durante el año con un monto principal de $18,000. Esto se refleja en la sección de actividades de financiamiento del estado de flujos de efectivo como una disminución de $18,000 en efectivo.

El stock común aumentó en $4,000. La información adicional proporcionada para 2012 indica que la compañía emitió acciones ordinarias por $4,000 en efectivo. Esto se refleja en la sección de actividades de financiamiento del estado de flujos de efectivo como incremento de $4,000 en efectivo.

Las ganancias retenidas aumentaron en $92,000. Dos partidas provocaron este incremento: (1) la utilidad neta de $124,000 incrementó las ganancias retenidas, y (2) los dividendos en efectivo pagados por un total de $32,000 disminuyeron las ganancias retenidas. El efecto neto de estas dos entradas es un incremento de $92,000 (= $124,000 ingresos netos − $32,000 dividendos en efectivo).

Pregunta: ¿Cómo se utiliza esta información en el estado de flujos de efectivo?

Respuesta: El ingreso neto ya está incluido en la parte superior de la sección de actividades operativas como se muestra en la Figura 12.5. Los dividendos en efectivo se incluyen en la sección de actividades de financiamiento como una disminución de $32,000 en efectivo.

La Figura 12.7 muestra las tres actividades de financiamiento descritas anteriormente: (1) una disminución de $18,000 en efectivo por el pago del monto principal de los bonos, (2) un aumento de $4,000 en efectivo por la emisión de acciones ordinarias, y (3) una disminución de $32,000 en efectivo por el pago de dividendos en efectivo. Examine la Figura 12.7 observando cuidadosamente el impacto que estos tres elementos tienen en el efectivo y el efectivo resultante utilizado por las actividades de financiamiento de $46,000.

Figura 12.7 Actividades de Financiamiento Sección del Estado de Flujos de Efectivo (Home Store, Inc.)

Negocios en Acción 12.4

Fuente: Foto cortesía de Rob Enslin, http://www.flickr.com/photos/doos/6086236471/.

Pagos de Dividendos en Microsoft Corporation

Para el año fiscal terminado el 30 de junio de 2004, Microsoft estaba sentado en más de $60,000,000,000 en efectivo e inversiones a corto plazo. Después de revisar sus opciones, la compañía optó por devolver gran parte de este efectivo a los accionistas en forma de dividendos en efectivo. Un incremento único en los dividendos en efectivo resultó en $33,500,000,000 pagados a los propietarios de la compañía durante el segundo trimestre del ejercicio fiscal 2005 (tres meses terminados el 31 de diciembre de 2004). Esta información se encuentra en la sección de actividades de financiamiento del estado de flujos de efectivo de Microsoft.

Fuente: Microsoft Corporation, “Informe Anual 2004", http://www.microsoft.com; Microsoft Corporation, “Estado de Flujos de Efectivo del Segundo Trimestre 2005”, http://www.microsoft.com.

Actividades significativas de inversión y financiamiento no monetarias

Pregunta: Algunas organizaciones tienen actividades no monetarias que implican el intercambio de una partida no corriente o del balance patrimonial de los propietarios por otra (por ejemplo, la emisión de acciones ordinarias para un edificio; o la emisión de acciones ordinarias a cambio de bonos en poder de los acreedores). ¿Aparecen este tipo de transacciones en el estado de flujos de efectivo?

Respuesta: Estas bolsas no involucran efectivo y por lo tanto no aparecen directamente en el estado de flujos de efectivo. No obstante, si el monto es significativo, este tipo de intercambio deberá revelarse como nota separada debajo del estado de flujos de efectivo o en las notas a los estados financieros.

PROBLEMA DE REVISIÓN 12.6

Utilizando la información presentada en la Nota 12.21 “Revisar Problema 12.4", haga lo siguiente:

- Elaborar la sección de actividades de financiamiento del estado de flujos de efectivo para Phantom Books. Siga el formato presentado en la Figura 12.7.

- ¿Cuánto efectivo usó Phantom Books para financiar actividades durante el año?

Solución para Revisar Problema 12.6

- Comience analizando los cambios en los pasivos no corrientes y el patrimonio de los propietarios en el balance general. Después preparar la sección de actividades de financiamiento del estado de flujos de efectivo. Los flujos de efectivo relacionados con cada pasivo no corriente y cuenta de patrimonio de los propietarios se destacan de la siguiente manera.

La nota por pagar aumentó en $5,000. Los datos adicionales proporcionados indican que la compañía firmó una nota con el banco y recibió $5,000 en efectivo. Esto se refleja en la sección de actividades de financiamiento como una entrada de efectivo de $5,000.

El stock común disminuyó en $16,000. Los datos adicionales proporcionados indican que la compañía recompró acciones ordinarias por $16,000 en efectivo. Esto se refleja en la sección de actividades de financiamiento como una salida de efectivo de $16,000.

Las ganancias retenidas aumentaron en 38.000 dólares. Dos partidas provocaron este incremento: (1) la utilidad neta de $51,000 incrementó las ganancias retenidas y (2) los dividendos en efectivo pagados por un total de $13,000 (proporcionados como datos adicionales) disminuyeron las ganancias retenidas. El efecto neto de estos 2 rubros es un incremento de $38,000 (= $51,000 ingresos netos − $13,000 dividendos en efectivo). El ingreso neto ya está incluido en la parte superior de la sección de actividades operativas como se muestra en la solución a la Nota 12.21 “Revisar Problema 12.4". Los dividendos en efectivo se incluyen en la sección de actividades de financiamiento como salida de efectivo de $13,000.

La sección de actividades de financiamiento del estado de flujos de efectivo de Phantom Books se muestra de la siguiente manera:

- Se utilizó efectivo por un total de $24,000 para actividades de financiamiento durante el año.

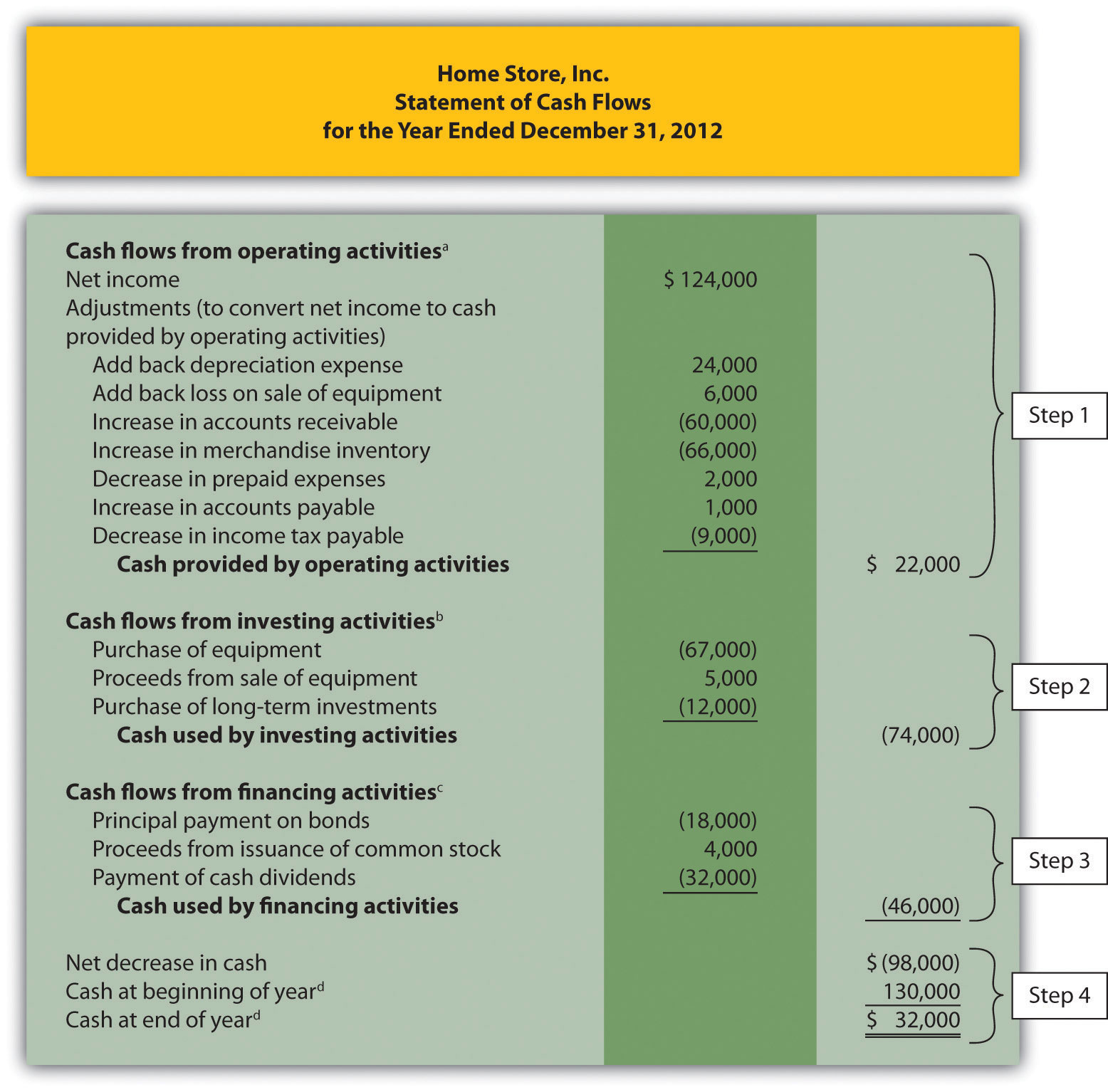

Paso 4: Conciliar el cambio en efectivo

Pregunta: Casi terminamos con el estado de los flujos de efectivo de Home Store, Inc. ¿Cuál es el cuarto y último paso necesario para completar el estado de flujos de efectivo?

Respuesta: El paso final es demostrar que el cambio en efectivo en el estado de flujos de efectivo concuerda con el cambio en efectivo en el balance general. Como se muestra en la parte inferior del estado de flujos de efectivo completado para Home Store, Inc., en la Figura 12.8, la disminución neta en efectivo de $98,000 que se muestra en este estado de cuenta (= $22,000 aumento de las actividades operativas − $74,000 disminución de las actividades de inversión − $46,000 disminución del financiamiento actividades) concuerda con el cambio en efectivo que se muestra en el balance general (= $32,000 saldo de caja final − $130,000 saldo inicial).

Figura 12.8 Estado de Flujos de Efectivo (Home Store, Inc.)

b De la Figura 12.6.

c De la Figura 12.7.

d De la Figura 12.3.

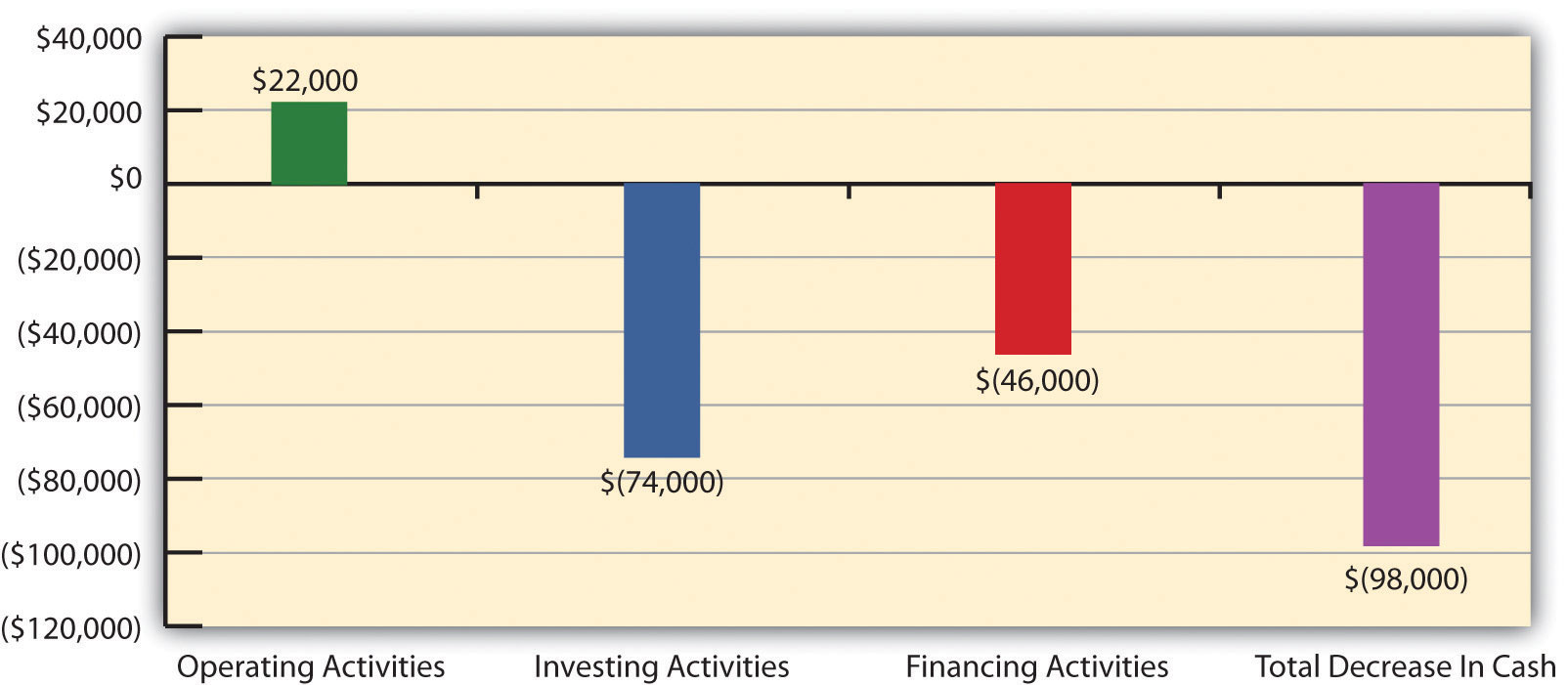

La Figura 12.9 proporciona un resumen de los flujos de efectivo para las actividades operativas, las actividades de inversión y las actividades de financiamiento para Home Store, Inc., junto con la disminución total resultante en efectivo de $98,000.

Figura 12.9 Flujos de efectivo en Home Store, Inc.

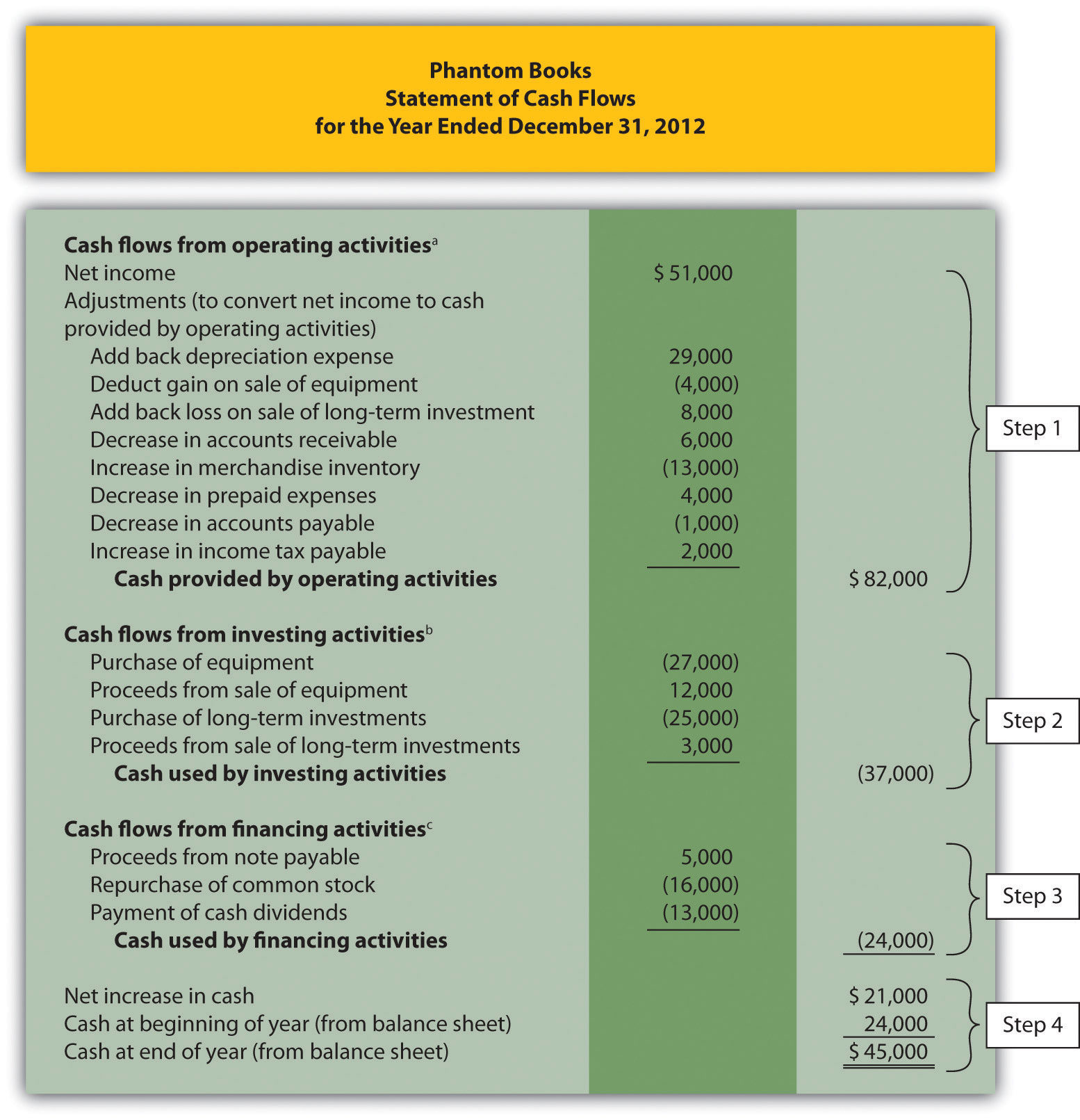

PROBLEMA DE REVISIÓN 12.7

Utilizando la información presentada en la Nota 12.21 “Revisar Problema 12.4" y las soluciones a la Nota 12.21 “Revisar Problema 12.4", Nota 12.22 “Revisar Problema 12.5" y Nota 12.24 “Revisar Problema 12.6", preparar un estado completo de los flujos de efectivo de Phantom Books. Siga el formato presentado en la Figura 12.8.

Solución para Revisar Problema 12.7

a De la Nota 12.21 “Revisar Problema 12.4".

b De la Nota 12.22 “Revisar Problema 12.5".

c De la Nota 12.24 “Revisar Problema 12.6".

Tienda para el hogar, Inc., Actualización

Recordemos el diálogo en Home Store, Inc., entre John (CEO), Steve (tesorero) y Linda (CFO). John estaba preocupado por la caída en efectivo de la compañía de 130.000 dólares a principios de año a 32.000 dólares al final del año. Pidió a Linda que investigara y quería saber cuánto efectivo se generó de las operaciones diarias durante el año. El grupo volvió a reunirse la semana siguiente. Al leer el diálogo que sigue, refiérase a la Figura 12.8; es el estado de flujos de efectivo que Linda preparó para la reunión.

| John (CEO): | Bienvenidos, a todos. Linda, ¿qué información tiene para nosotros respecto al flujo de caja de la compañía? |

| Linda (CFO): | He completado un estado de flujos de efectivo del año; aquí hay copias para su revisión (consulte la Figura 12.8). Esta declaración nos informa sobre las actividades de efectivo de la compañía durante el año y finalmente explica por qué el efectivo disminuyó en $98,000. |

| Juan: | ¿Cuánto efectivo generamos de las operaciones en curso para el año? |

| Linda: | Eso se puede encontrar en la parte superior del estado bajo “flujos de efectivo de actividades operativas”. Generamos $22,000 a partir de actividades operativas. |

| Steve (Tesorero): | ¡Estás bromeando! Teníamos ingresos netos por un total de $124,000 pero ¿solo generamos $22,000 en efectivo? |

| Juan: | Eso sí parece una disparidad enorme. Linda, ¿estás segura de que esto es correcto? |

| Linda: | ¡Sí! La razón por la que el efectivo de las actividades operativas es tan inferior al ingreso neto es que las cuentas por cobrar y el inventario de mercancías aumentaron significativamente desde el inicio del año hasta el final del año. De hecho, ambas cuentas se duplicaron con creces. |

| Steve: | El efectivo atado en estas dos áreas definitivamente está perjudicando nuestro flujo de caja. Realmente nos costó cumplir con nuestros presupuestos de efectivo para cobros de cuentas por cobrar y compras de inventario. |

| Juan: | Claramente, tenemos que manejar las cuentas por cobrar y el inventario. Pero incluso con esta enorme diferencia entre los ingresos netos y los flujos de efectivo de las actividades operativas, generamos $22,000 en efectivo. Esto no explica por qué el efectivo disminuyó en 98,000 dólares. |

| Linda: | Tienes razón, John. Las actividades de operación produjeron un flujo de caja positivo a pesar de estas cuentas por cobrar y problemas de inventario. Veamos más abajo el comunicado. Observe que gastamos $67,000 en equipos y compramos $12,000 en inversiones a largo plazo. |

| Steve: | Sí, recuerdo haber comprado una nueva carretillas elevadoras, la anterior era un peligro para la seguridad, y compré inversiones a largo plazo a principios de año, cuando nuestro saldo de caja estaba en el lado alto. |

| Linda: | Una vez que tenemos en cuenta los ingresos en efectivo del equipo viejo, se puede ver que gastamos $74,000 en efectivo para equipos e inversiones. |

| Juan: | Mirando hacia atrás, probablemente deberíamos haber financiado el equipo en lugar de haberlo pagado todo a la vez. ¿Qué más puedes decirnos, Linda? |

| Linda: | Los bonos por un total de $18,000 vencen durante el año, como se muestra hacia la parte inferior del estado de cuenta, y pagamos $32,000 en dividendos. |

| Steve: | Me doy cuenta de que la junta consideró que los niveles de efectivo fueron lo suficientemente altos durante 2011 como para garantizar un gran pago de dividendos en 2012, pero necesitamos recortar estos dividendos en el futuro. |

| Linda: | Estoy de acuerdo. Para responder a tu pregunta, John, la disminución de $98,000 en efectivo vino principalmente de la compra de equipos e inversiones a largo plazo y pagos de bonos y dividendos en efectivo. |

| Juan: | Gracias, Linda. Esto proporciona la información que necesitamos para mejorar el flujo de caja en el futuro. |

Como se puede ver en este diálogo, el estado de flujos de efectivo no sólo es un requisito de reporte para la mayoría de las empresas, también es una herramienta útil para fines analíticos y de planeación. A continuación, discutiremos cómo usar la información de flujo de efectivo para evaluar el desempeño y ayudar en la planificación para el futuro.

Llave para llevar

- El estado de flujos de efectivo se prepara utilizando los cuatro pasos descritos en el segmento anterior. En el paso 1, el método indirecto inicia con el ingreso neto en la sección de actividades operativas y realiza tres tipos de ajustes para convertir la utilidad neta en una base de efectivo. El primer ajuste es sumar gastos atrasados que no afectan al efectivo, como la depreciación. El segundo ajuste es sumar pérdidas atrasadas y deducir ganancias relacionadas con actividades de inversión. El tercer ajuste consiste en sumar y restar cambios en los activos corrientes (excepto efectivo) y pasivos corrientes utilizando las reglas de ajuste. Los pasos 2 y 3 se realizan analizando y presentando las actividades de efectivo asociadas a activos no corrientes (actividades de inversión) y pasivos no corrientes y patrimonio de los propietarios (actividades de financiamiento). El paso 4 muestra que el cambio en efectivo en el estado de flujos de efectivo concuerda con el cambio en efectivo en el balance general.