12.6: Análisis de la información de flujo de efectivo

- Page ID

- 66300

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

OBJETIVO DE APRENDIZAJE

- Analizar la información de flujo de caja.

Pregunta: Las empresas y analistas tienden a utilizar la información del estado de resultados y balance para evaluar el desempeño financiero. De hecho, los resultados financieros presentados al público inversionista generalmente se centran en las ganancias por acción (el Capítulo 13 analiza las ganancias por acción en detalle). Sin embargo, el análisis de la información del flujo de caja es cada vez más importante para los gerentes, auditores y analistas externos. ¿Qué medidas se utilizan comúnmente para evaluar el desempeño relacionado con los flujos de efectivo?

Respuesta: Tres medidas comunes de flujo de efectivo utilizadas para evaluar organizaciones son (1) la relación de flujo de efectivo operativo, (2) la relación de gasto de capital y (3) el flujo de caja libre. (La cobertura adicional de estas medidas se puede encontrar en el siguiente artículo: John R. Mills y Jeanne H. Yamamura, “El poder de los ratios de flujo de caja”, Journal of Accountant, octubre de 1998.) Utilizaremos dos grandes empresas minoristas de mejoras para el hogar, The Home Depot, Inc., y Lowe's Companies, Inc., para ilustrar estas medidas.

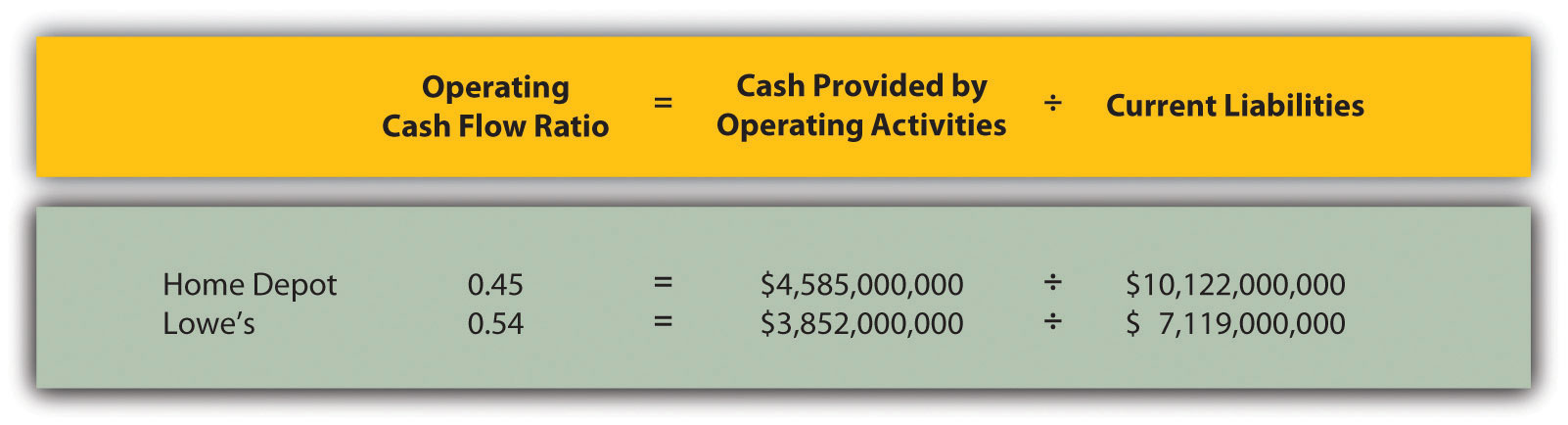

Relación de flujo de efectivo operativo

Pregunta: El ratio de flujo de efectivo operativo es efectivo proporcionado por actividades operativas dividido por pasivos corrientes. ¿Qué nos dice esta relación y cómo se calcula?

Respuesta: Esta relación mide la capacidad de la compañía para generar suficiente efectivo a partir de las operaciones diarias en el transcurso de un año para cubrir las obligaciones actuales. Aunque similar a la relación corriente comúnmente utilizada, esta relación reemplaza los activos corrientes en el numerador con efectivo proporcionado por las actividades de operación. El ratio de flujo de efectivo operativo es el siguiente:

Ecuación Clave

El numerador, efectivo proporcionado por las actividades de operación, proviene de la parte inferior de la sección de actividades operativas del estado de flujos de efectivo. El denominador, pasivos corrientes, proviene de la sección de pasivos del balance general. (Tenga en cuenta que si los pasivos corrientes varían significativamente de un periodo a otro, algunos analistas prefieren utilizar pasivos corrientes promedio. Usaremos pasivos corrientes finales a menos que se indique lo contrario).

Al igual que con la mayoría de las medidas financieras, el ratio resultante debe compararse con empresas similares en la industria para determinar si la relación es razonable. Algunas industrias tienen un gran flujo de caja operativo en relación con los pasivos corrientes (por ejemplo, fabricantes de chips informáticos maduros, como Intel Corporation), mientras que otras no (por ejemplo, empresas de dispositivos médicos de inicio).

El ratio de flujo de caja operativo se calcula para Home Depot y Lowe's en lo siguiente utilizando información del balance general de cada compañía y estado de flujos de efectivo.

Home Depot y Lowe's están en la misma industria y tienen ratios comparables, que es lo que esperaríamos de empresas similares.

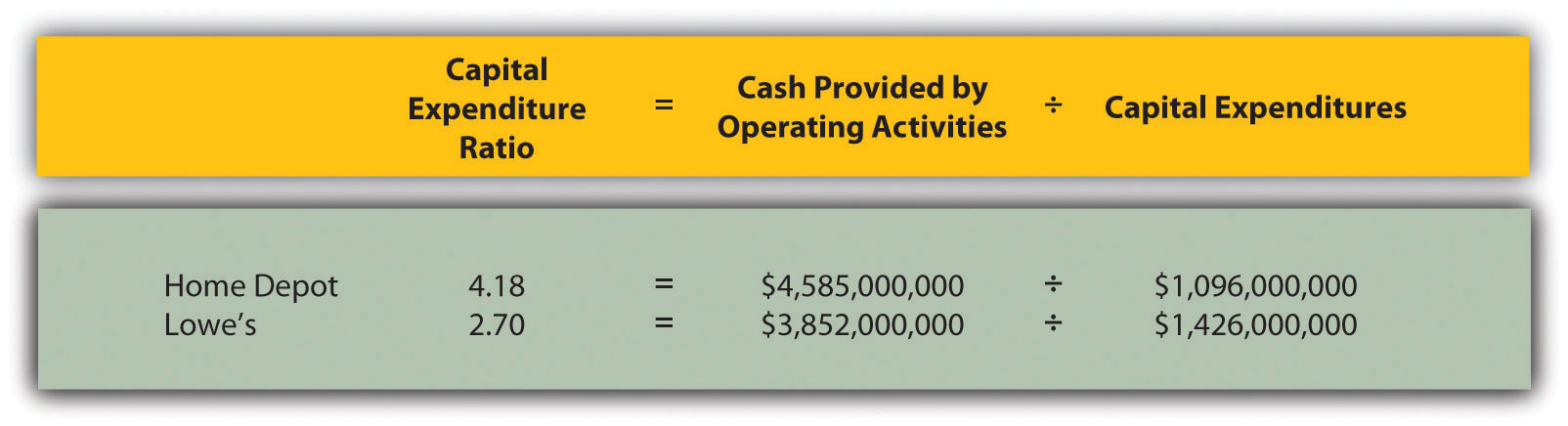

Ratio de gasto de capital

Pregunta: El ratio de gasto de capital es efectivo proporcionado por actividades de operación dividido por gastos de capital. ¿Qué nos dice esta relación y cómo se calcula?

Respuesta: Esta relación mide la capacidad de la compañía para generar suficiente efectivo a partir de las operaciones diarias para cubrir los gastos de capital. Una relación superior a 1.0, por ejemplo, indica que la compañía pudo generar suficiente efectivo operativo para cubrir inversiones en propiedades, plantas y equipos. El ratio de gasto de capital es el siguiente:

Ecuación Clave

El numerador, efectivo proporcionado por las actividades de operación, proviene de la parte inferior de la sección de actividades operativas del estado de flujos de efectivo. El denominador, los gastos de capital, proviene de la información dentro de la sección de actividades de inversión del estado de flujos de efectivo.

La relación de gasto de capital se calcula para Home Depot y Lowe's en lo siguiente utilizando información del estado de flujos de efectivo de cada compañía.

Dado que la relación de gasto de capital para cada empresa es superior a 1.0, ambas empresas pudieron generar suficiente efectivo a partir de las actividades operativas para cubrir inversiones en propiedades, plantas y equipos (también llamados activos fijos).

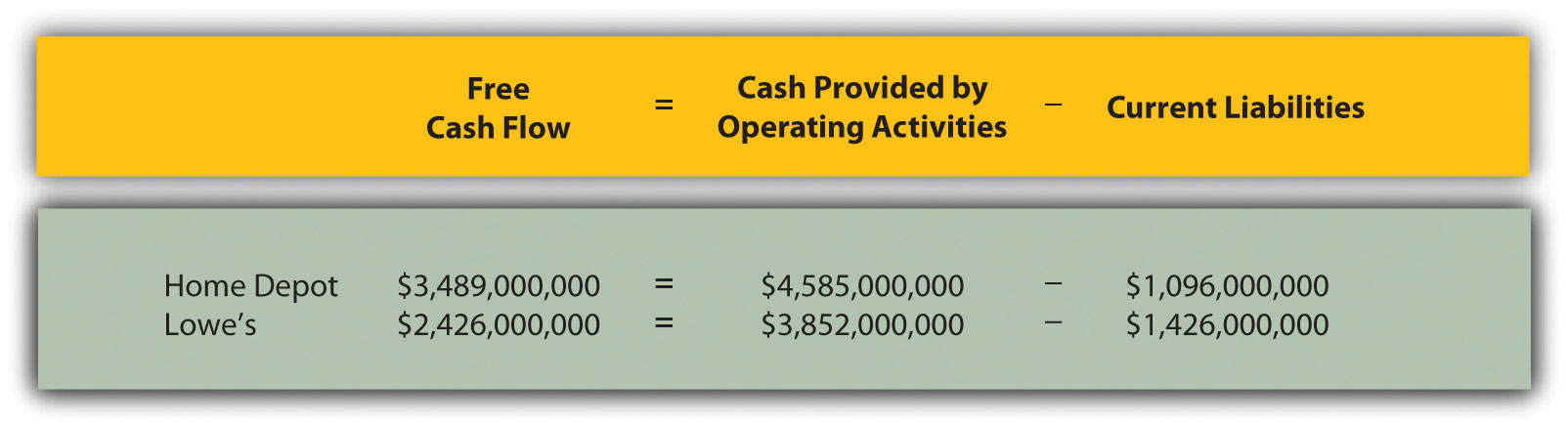

Flujo de caja libre

Pregunta: Otra medida utilizada para evaluar organizaciones, llamada flujo de caja libre, es simplemente una variación de la relación de gasto de capital descrita anteriormente. ¿Qué nos dice esta medida y cómo se calcula?

Respuesta: En lugar de usar una relación para determinar si la compañía genera suficiente efectivo a partir de las operaciones diarias para cubrir los gastos de capital, el flujo de caja libre se mide en dólares. El flujo de caja libre es efectivo proporcionado por las actividades operativas menos los gastos de capital. La idea es que las empresas deben seguir invirtiendo en activos fijos para seguir siendo competitivas. El flujo de caja libre proporciona información sobre cuánto efectivo generado por las operaciones diarias queda después de invertir en activos fijos. Muchas organizaciones, como Amazon.com, consideran que esta medida es una de las más importantes para evaluar el desempeño financiero (ver Nota 12.34 “Negocios en Acción 12.5"). La fórmula de flujo de caja libre es la siguiente:

Ecuación Clave

Flujo de caja libre = Efectivo proporcionado por actividades operativas − Gastos de capital

El efectivo proporcionado por las actividades operativas proviene de la parte inferior de la sección de actividades operativas del estado de flujos de efectivo. El monto de los gastos de capital proviene de información dentro de la sección de actividades de inversión del estado de flujos de efectivo.

El monto del flujo de caja libre se calcula para Home Depot y Lowe's de la siguiente manera utilizando la información del estado de flujos de efectivo de cada compañía.

Debido a que el flujo de caja libre para cada empresa está por encima de cero, ambas compañías pudieron generar suficiente efectivo a partir de las actividades operativas para cubrir inversiones en activos fijos y tener algunos sobrantes para invertir en otros lugares. Esta conclusión es consistente con el análisis del ratio de gastos de capital, que utiliza la misma información para evaluar la capacidad de la compañía para cubrir los gastos de activos fijos.

Las fórmulas para las medidas de desempeño de flujo de efectivo presentadas en este capítulo se resumen en el Cuadro 12.1 “Resumen de las Medidas de Desempeño de Flujo de Efectivo”

Cuadro 12.1 Resumen de las Medidas de Desempeño del Flujo de Caja

Negocios en Acción 12.5

Fuente: Foto cortesía de James Duncan Davidson, http://www.flickr.com/photos/oreilly/6629275/

Flujo de caja libre en Amazon.com

Amazon.com es un minorista en línea que comenzó a vender libros en 1996 y desde entonces se ha expandido a otras áreas de ventas minoristas. El fundador y director general (Jeff Bezos) cree que el flujo de caja libre es tan importante, el informe anual incluyó una carta del señor Bezos a los accionistas, que comenzó con esta declaración, “Nuestra medida financiera definitiva, y la que queremos impulsar a largo plazo, es el flujo de caja libre por acción”.

La compañía justifica este enfoque en el flujo de caja libre al señalar que las ganancias presentadas en la cuenta de resultados no se traducen en flujos de efectivo, y las acciones se valoran con base en el valor presente de los flujos de efectivo futuros. Esto implica que los accionistas deberían estar más interesados en el flujo de caja libre por acción en lugar de las ganancias por acción. El señor Bezos continúa diciendo: “Los estados de flujo de efectivo a menudo no reciben tanta atención como merecen. Los inversionistas exigentes no se detienen con la cuenta de resultados”.

El flujo de caja libre de Amazon.com para 2010 sumó $2,164,000,000, en comparación con $2,880,000,000 en 2009. Los ingresos netos para 2010 sumaron $1,152,000,000, frente a $902,000,000 en 2009. Es interesante señalar que el flujo de caja libre es significativamente mayor que el ingreso neto para 2010 y 2009.

Fuente: Amazon.com, Inc., “Informe Anual 2010”, www.amazon.com.

Llave para llevar

- A menudo se utilizan tres medidas para evaluar el flujo de caja. El ratio de flujo de caja operativo mide la capacidad de la compañía para generar suficiente efectivo a partir de las operaciones diarias en el transcurso de un año para cubrir las obligaciones actuales. La fórmula es la siguiente:

El ratio de gastos de capital mide la capacidad de la compañía para generar suficiente efectivo a partir de las operaciones diarias para cubrir los gastos de capital. La fórmula es la siguiente:

El flujo de caja libre mide la capacidad de la compañía para generar suficiente efectivo a partir de las operaciones diarias para cubrir los gastos de capital y determina cuánto efectivo queda para invertir en otra parte de la compañía. La fórmula es la siguiente:

Flujo de caja libre = Efectivo proporcionado por actividades operativas − Gastos de capital

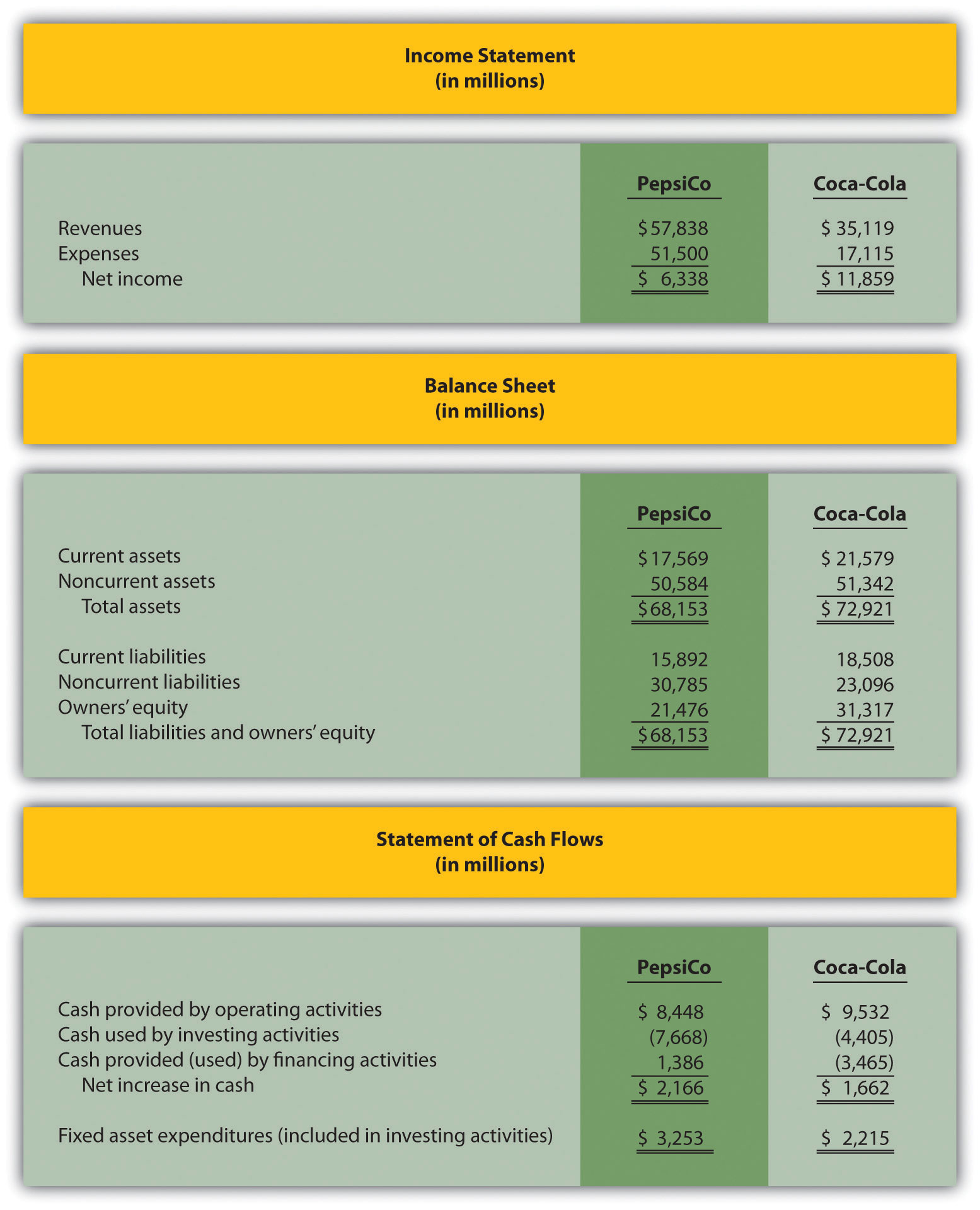

PROBLEMA DE REVISIÓN 12.8

La siguiente información financiera es para PepsiCo Inc. y Coca-Cola Company para el ejercicio fiscal 2010.

Para PepsiCo y Coca-Cola, calcule las siguientes medidas y comente sus resultados:

- Relación de flujo de efectivo operativo

- Ratio de gastos de capital (Pista: los gastos de activos fijos son los mismos que los gastos de capital.)

- Flujo de caja libre

Solución para Revisar Problema 12.8

Todos los montos en dólares están en millones.

- La fórmula para calcular la relación de flujo de efectivo operativo es la siguiente:

PepsiCo generó un poco más de efectivo de las actividades operativas para cubrir pasivos corrientes que Coca-Cola.

- La fórmula para calcular la relación de gasto de capital es la siguiente:

Ambas empresas generaron más que suficiente efectivo de las actividades operativas para cubrir los gastos de capital.

- La fórmula para calcular el flujo de caja libre es la siguiente: Flujo de caja

libre = Efectivo proporcionado por actividades operativas − Gastos de capital

Aquí se confirma la conclusión alcanzada en el requisito dos. Ambas empresas generaron más que suficiente efectivo de las actividades operativas para cubrir los gastos de capital. De hecho, PepsiCo tenía $5,195,000,000 restantes de las actividades operativas después de invertir en activos fijos, y Coca-Cola tenía $7,317,000,000 restantes.