13.4: Análisis de Ratio de Información Financiera

- Page ID

- 66258

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Utilice el análisis de ratio para medir la rentabilidad, la liquidez a corto plazo, la solvencia a largo plazo y la valoración del mercado

Pregunta: Aunque revisar tendencias y usar análisis de tamaño común proporciona un excelente punto de partida para analizar la información financiera, los gerentes, inversionistas y otras partes interesadas también utilizan diversas proporciones para evaluar el desempeño financiero y la condición financiera de las organizaciones. ¿Cuáles son las cuatro categorías de ratios que se utilizan para evaluar la salud financiera de una organización?

Respuesta: Las cuatro categorías de ratios que se presentan en este capítulo son las siguientes (en orden de presentación):

- Ratios utilizados para medir la rentabilidad (el enfoque está en la cuenta de resultados)

- Ratios utilizados para medir la liquidez a corto plazo (la atención se centra en los pasivos

- Ratios utilizados para medir la solvencia a largo plazo (se centra en pasivos a largo plazo)

- Ratios utilizados para medir la valoración del mercado (el foco está en el valor de mercado de la empresa)

Para cada proporción, nosotros (1) explicamos el significado, (2) proporcionamos la fórmula, (3) calculamos la relación para Coca-Cola durante dos años, y (4) comparamos la relación de Coca-Cola a la relación de PepsiCo y los promedios de la industria. (Nota: Todos los promedios de la industria a lo largo de este capítulo se obtuvieron de http://moneycentral.msn.com Algunos promedios no están disponibles o no son aplicables y se anotarán como tales).

El Cuadro 13.1 “Fórmulas de Ratio Financiero” resume las fórmulas para todos los ratios presentados en esta sección, y el Cuadro 13.2 “Resumen de Ratios Financieros para" muestra los resultados de ratio para Coca-Cola, PepsiCo y la industria promedios que se cubrirán a lo largo de esta sección.

Tabla 13.1 Fórmulas de relación financiera

| Medidas de Rentabilidad |

|

| Medidas de liquidez a corto plazo |

|

| Medidas de solvencia a largo plazo |

|

| Medidas de valoración de mercado |

|

Cuadro 13.2 Resumen de los ratios financieros para Coca-Cola, PepsiCo y el promedio de la industria

| Coca-Cola 2010 | PepsiCo 2010 | Promedio de la Industria 2010 | ||

|---|---|---|---|---|

| Medidas de Rentabilidad | ||||

| 1. | Ratio de margen bruto | 63.9 por ciento | 54.1 por ciento | 56.1 por ciento |

| 2. | Ratio de margen de beneficio | 33.6 por ciento | 10.9 por ciento | 19.2 por ciento |

| 3. | Rentabilidad de los activos | 19.4 por ciento | 11.7 por ciento | 14.2 por ciento |

| 4. | Rentabilidad sobre el patrimonio neto de los accionistas comunes | 41.7 por ciento | 32.3 por ciento | 34.7 por ciento |

| 5. | Ganancias por acción | $5.12 | 3,97$ | No aplica |

| Medidas de liquidez a corto plazo | ||||

| 6. | Relación de corriente | 1.17 a 1 | 1.11 a 1 | 1.20 a 1 |

| 7. | Ratio rápido | 0.85 a 1 | 0.80 a 1 | 1.10 a 1 |

| 8. | Relación de rotación de cuentas por cobrar | 8.58 veces | 10.57 veces | 9.70 veces |

| 9. | Periodo promedio de recolección | 42.54 días | 34.53 días | 37.63 días |

| 10. | Ratio de rotación de inventario | 5.07 veces | 8.87 veces | 7.50 veces |

| 11. | Periodo promedio de venta | 71.99 días | 41.15 días | 48.67 días |

| Medidas de solvencia a largo plazo | ||||

| 12. | Deuda a activos | 0.57 a 1 | 0.68 a 1 | 0.48 a 1 |

| 13. | Deuda a capital | 1.33 a 1 | 2.17 a 1 | 0.94 a 1 |

| 14. | Veces intereses devengados | 20.36 veces | 10.10 veces | 10.70 veces |

| Medidas de valoración de mercado | ||||

| 15. | Capitalización de mercado | $146,500,000,000 | $100,700,000,000 | $87,500,000,000 |

| 16. | Relación precio-ganancias | 12.48 veces | 16.04 veces | 14.60 veces |

Antes de discutir los diversos ratios, es importante tener en cuenta que a menudo se utilizan diferentes términos en los estados financieros para describir el mismo rubro. Por ejemplo, algunas empresas utilizan el término ingresos netos en lugar de ventas netas, y la cuenta de resultados a menudo se denomina estado de ganancias, o estado de ganancias consolidado. También asegúrese de revisar la información del estado de resultados y balance de Coca-Cola que se muestra en la Figura 13.5 y la Figura 13.6. Nos referimos a estas cifras a lo largo de este apartado. (Todos los montos en dólares dados para Coca-Cola están en millones a menos que se indique lo contrario).

Ratios de rentabilidad

Pregunta: Los analistas, accionistas, proveedores y otras partes interesadas a menudo quieren evaluar las tendencias de ganancias dentro de una empresa y comparar las ganancias de una compañía con las ganancias de la competencia. ¿Cuáles son los cinco ratios comunes utilizados para evaluar la rentabilidad de la empresa?

Respuesta: Los cinco ratios utilizados para evaluar la rentabilidad son los siguientes:

- Ratio de margen bruto

- Ratio de margen de beneficio

- Rentabilidad de los activos

- Rentabilidad sobre el patrimonio neto de los accionistas comunes

- Ganancias por acción

Ratio de margen bruto

Pregunta: ¿Cómo se calcula el ratio de margen bruto y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: El ratio de margen bruto indica el margen bruto generado por cada dólar en ventas netas y se calcula como margen bruto (que es ventas netas menos costo de bienes vendidos) dividido por ventas netas:

Ecuación Clave

El ratio de margen bruto para Coca-Cola utilizando información de 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Ratio de margen bruto | 63.9 por ciento | 64.2 por ciento | 54.1 por ciento | 56.1 por ciento |

El ratio de margen bruto indica que Coca-Cola generó 63.9 centavos de margen bruto por cada dólar en ventas netas. Esta relación disminuyó ligeramente de 2009 a 2010 y es sustancialmente superior al 54.1 por ciento de PepsiCo. Coca-Cola también es superior al promedio de la industria de 56.1 por ciento. (Términos alternativos: El margen bruto a menudo se llama ganancia bruta, las ventas netas a menudo se denominan ingresos netos y el costo de los bienes vendidos a menudo se llama costo de ventas).

Ratio de margen de beneficio

Pregunta: ¿Cómo se calcula la relación de margen de beneficio y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: El ratio de margen de beneficio muestra el beneficio generado por cada dólar en ventas netas. Se calcula como ingreso neto dividido por ventas netas:

Ecuación Clave

La relación de margen de beneficio para Coca-Cola utilizando información de 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Ratio de margen de beneficio | 33.6 por ciento | 22.0 por ciento | 10.9 por ciento | 19.2 por ciento |

El ratio de margen de beneficio indica que Coca-Cola generó 33.6 centavos de ingreso neto por cada dólar en ventas netas. Esta relación aumentó significativamente de 2009 a 2010 y es sustancialmente superior al 10.9 por ciento de PepsiCo. Coca-Cola también es superior al promedio de la industria de 19.2 por ciento. (Término alternativo: El ingreso neto a menudo se llama ganancias netas).

Rentabilidad de Activos

Pregunta: La relación de margen bruto y la relación de margen de beneficio se centran únicamente en la información del estado de resultados Los analistas también quieren saber qué tamaño de la base de activos generó el ingreso neto. Por ejemplo, una compañía con activos de $100,000 e ingresos netos de $15,000 probablemente tenga un mejor desempeño que una compañía con activos de $300,000 e ingresos netos idénticos de $15,000. Una medida que considera los activos requeridos para generar ingresos netos se denomina retorno sobre los activos. ¿Cómo se calcula el retorno de los activos y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: La relación de rendimiento sobre activos se utiliza para evaluar la cantidad de ingresos netos que se generó por cada dólar en activos promedio invertidos. El rendimiento de los activos es el ingreso neto dividido por los activos totales promedio:

Ecuación Clave

El monto total promedio de los activos se encuentra sumando los activos totales al final del año en curso y el año anterior (2010 y 2009 para este ejemplo) y dividiendo por dos. La relación de retorno sobre activos para Coca-Cola para 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Retorno de los activos | 19.4 por ciento | 15.3 por ciento | 11.7 por ciento | 14.2 por ciento |

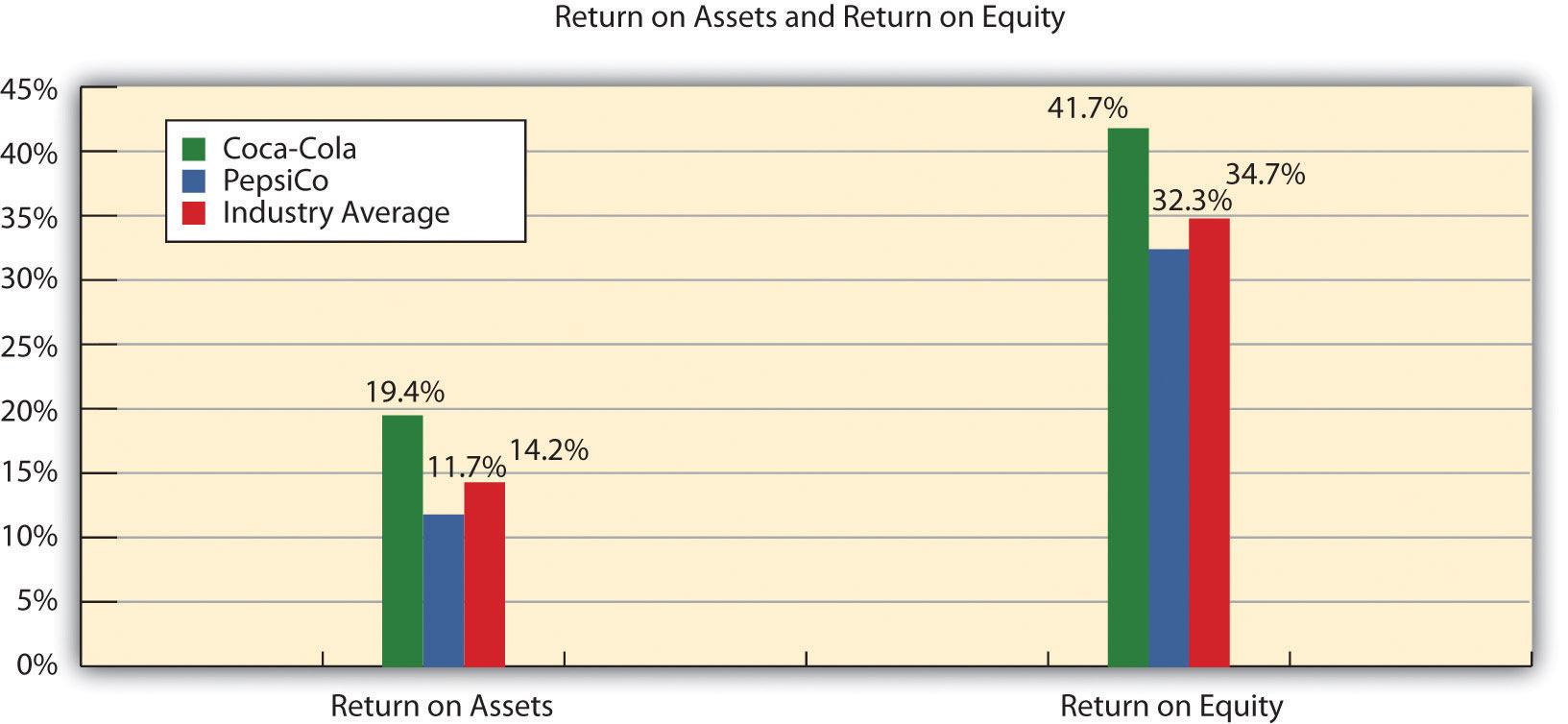

El ratio de retorno sobre activos indica que Coca-Cola generó 19.4 centavos de ingreso neto por cada dólar en activos promedio. Esta relación aumentó de 2009 a 2010 y es superior al 11.7 por ciento de PepsiCo. Coca-Cola superó el promedio de la industria de 14.2 por ciento.

(Nota: Existen varias variaciones en el cálculo del rendimiento de los activos. Algunos prefieren usar activos operativos promedio en el denominador. Otros ajustan el ingreso neto en el numerador sumando los gastos por intereses netos del beneficio fiscal por gastos por intereses. Dejamos estas variaciones a los libros de texto avanzados de costos e intermedios de contabilidad.)

Rentabilidad del Patrimonio Común de los Accionistas

Pregunta: ¿Cómo se calcula el rendimiento de la relación de patrimonio de los accionistas comunes y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: Los accionistas comunes están interesados en el rendimiento de la relación de patrimonio de los accionistas comunes porque esta relación les indica cuánto ingreso neto se generó por cada dólar del patrimonio neto de los accionistas comunes. El rendimiento de la relación de patrimonio de los accionistas comunes se calcula de la siguiente manera:

Ecuación Clave

Tenga en cuenta que los dividendos preferidos se deducen de los ingresos netos en el numerador. Si la compañía no tiene acciones preferentes en circulación, como es el caso de Coca-Cola, el monto de dividendos preferidos es cero.

El patrimonio común promedio de los accionistas en el denominador se encuentra sumando todas las partidas de la sección de patrimonio de los accionistas del balance al cierre del año en curso y del año anterior (2010 y 2009 para este ejemplo), excepto las partidas de acciones preferentes, y dividiendo por dos.

Debido a que Coca-Cola no tiene acciones preferentes, el promedio de todas las partidas de la sección de acciones de los accionistas se encuentra en el denominador. El rendimiento de la relación de patrimonio de los accionistas comunes para Coca-Cola para 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndolo:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Rentabilidad sobre el patrimonio neto de los accionistas comunes | 41.7 por ciento | 29.5 por ciento | 32.3 por ciento | 34.7 por ciento |

El rendimiento de la relación de patrimonio de los accionistas comunes indica que Coca-Cola generó 41.7 centavos de ingreso neto por cada dólar en el patrimonio neto promedio de los accionistas comunes. Esta relación aumentó significativamente de 2009 a 2010 y es superior al 32.3 por ciento de PepsiCo. Coca-Cola superó el promedio de la industria de 34.7 por ciento.

El rendimiento de Coca-Cola sobre el patrimonio de accionistas comunes de 41.7 por ciento es mayor que su rendimiento sobre activos de 19.4 por ciento, lo que indica que la compañía tiene un apalancamiento financiero positivo. El apalancamiento financiero describe la capacidad de una compañía para apalancar el capital de los accionistas comunes asumiendo deuda a una tasa de interés inferior al rendimiento de los activos de la compañía. Por ejemplo, supongamos que una empresa tiene un capital de 10,000 dólares ganando 10 por ciento. La compañía puede aprovechar este capital pidiendo prestado $8,000 con una tasa de interés del 6 por ciento. Suponiendo que la compañía usa estos $8,000 para comprar activos que ganan 10 por ciento, la compañía ha creado un apalancamiento financiero positivo ya que el costo del préstamo es menor que el rendimiento de los activos. Esto da como resultado un rendimiento sobre el patrimonio neto superior al rendimiento de los activos. (Nota: Para un periodo de un año, el rendimiento de los activos es de $1,800 [= $18,000 × 10 por ciento] menos el costo de la deuda de $480 [= 6 por ciento × $8,000], o $1,320. Esto da como resultado un rendimiento sobre los activos de 7.3 por ciento [= $1,320 ÷ $18,000]. El apalancamiento financiero positivo hace que el rendimiento sobre el patrimonio sea mucho mayor en 13.2 por ciento [= $1,320 ÷ $10,000 patrimonio].)

Aunque algún nivel de apalancamiento financiero generalmente se considera saludable, las empresas que están altamente apalancadas tienden a ser más riesgosas que las empresas similares con menos apalancamiento. Los analistas y accionistas deben evitar sacar conclusiones rápidas de que los aumentos en el rendimiento del patrimonio neto de los accionistas comunes siempre son mejores que las disminuciones sin revisar a fondo el resto de los datos.

La figura 13.9 muestra el rendimiento de los activos y el rendimiento sobre el patrimonio neto de Coca-Cola, PepsiCo y el promedio de la industria.

Figura 13.9 Rentabilidad de los Activos y Rentabilidad del Patrimonio para Coca-Cola, PepsiCo y el Promedio de la Industria

Ganancias por acción

Pregunta: ¿Cómo se calculan las ganancias por acción y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: Las ganancias por acción indican cuánto ingreso neto se obtuvo por cada acción de acciones ordinarias en circulación. La relación de ganancias por acción indica los ingresos netos por acción y se calcula de la siguiente manera:

Ecuación Clave

Tenga en cuenta que los dividendos preferidos se deducen de los ingresos netos en el numerador. Si la compañía no tiene acciones preferentes en circulación, como es el caso de Coca-Cola, el monto de dividendos preferidos es cero. El monto promedio ponderado en circulación de acciones ordinarias utilizado en el denominador se proporciona normalmente en los estados financieros, ya sea en el estado de resultados o en las notas a los estados financieros. (Los libros de texto de contabilidad intermedia más avanzados discuten este cálculo en detalle. A lo largo de este capítulo, proporcionamos el número de acciones ordinarias promedio ponderadas en circulación.)

Las ganancias por acción para Coca-Cola utilizando la información de 2010 se calculan de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola (el monto en dólares y las acciones son en millones, excepto por cantidad de acciones):

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Ganancias por acción | $5.12 | $2.95 | 3,97$ | No aplica |

El monto de ganancias por acción en Coca-Cola indica que la compañía ganó $5.12 por cada acción de acciones ordinarias en circulación. Esta relación se incrementó de 2009 a 2010. Aunque las ganancias por acción son útiles para observar las tendencias a lo largo del tiempo dentro de una empresa, no se pueden comparar de manera significativa de una compañía a otra porque diferentes compañías tienen diferentes números de acciones en circulación.

Por ejemplo, supongamos que dos empresas idénticas ganan 10.000 dólares para el año. Una compañía tiene una acción de acciones ordinarias en circulación y la otra tiene dos acciones en circulación. Así, una empresa tiene ganancias por acción de $10,000 (= $10,000 ÷ 1 acción) y la otra empresa tiene ganancias por acción de $5,000 (= $10,000 ÷ 2 acciones). La segunda empresa no está desempeñando peor; simplemente tiene más acciones en circulación. Es por ello que no se deben comparar las ganancias por acción entre las empresas. (Términos alternativos: Las ganancias por acción a menudo se denominan EPS o ingresos por acción).

Negocios en Acción 13.3

Fuente: Foto cortesía de DangApricot, http://commons.wikimedia.org/wiki/File:AnnTaylorLoftSign.JPG.

La importancia de las ganancias por acción

La prensa de negocios a menudo utiliza ganancias por acción para anunciar las ganancias de una empresa. Por ejemplo, Associated Press abordó las ganancias en AnnTaylor Stores Corporation, un minorista de ropa para mujeres, de la siguiente manera: “Los ingresos trimestrales cayeron a $7,100,000, o 10 centavos por acción, desde 30 mil 100 mil dólares, o 41 centavos, el año anterior. Dejando de lado los costos de reubicación, las ganancias ajustadas fueron de 18 centavos por acción, un centavo superior a la estimación promedio de los analistas encuestados por Thomson Financial”.

Esta cotización demuestra no solo que los datos de ganancias por acción son importantes a la hora de anunciar las ganancias de una compañía, sino también que los analistas utilizan estos datos al hacer predicciones sobre el desempeño de una compañía. Una rápida lectura de cualquier publicación comercial, como The Wall Street Journal, o una revisión de comunicados de prensa de negocios en línea en sitios como finance.yahoo.com confirmará que los datos de ganancias por acción se utilizan comúnmente para anunciar los resultados financieros de una compañía.

Fuente: Associated Press, “AnnTaylor's 2Q Profit Plummets on Charge”, 19 de agosto de 2005.

PROBLEMA DE REVISIÓN 13.3

Consulte la información presentada en la Nota 13.10 “Revisar Problema 13.1" para PepsiCo, y realice lo siguiente para 2010:

- Calcular la relación de margen bruto y describir brevemente lo que significa para PepsiCo.

- Calcule la relación de margen de beneficio y describa brevemente lo que significa para PepsiCo.

- Calcular el rendimiento de los activos y describir brevemente lo que significa para PepsiCo.

- Calcule el rendimiento del patrimonio neto común de los accionistas y describa brevemente lo que significa para PepsiCo. Supongamos que PepsiCo registró dividendos preferidos de $6,000,000 en 2010.

- Calcule las ganancias por acción y describa brevemente lo que significa para PepsiCo. Supongamos que las acciones ordinarias medias ponderadas en circulación sumaron 1,590,000,000 de acciones

Soluciones para Revisar el Problema 13.3

- Por cada dólar en ventas netas, PepsiCo generó 54.1 centavos en margen bruto.

- Por cada dólar en ventas netas, PepsiCo generó 10.9 centavos en ingresos netos.

- Por cada dólar en activos promedio, PepsiCo generó 11.7 centavos en utilidad neta.

- Por cada dólar en el patrimonio neto medio de los accionistas comunes, PepsiCo generó 32.3 centavos en utilidad neta (después de deducir dividendos preferentes).

- Por cada acción común en circulación, PepsiCo generó $3.97 en ingresos netos (después de deducir dividendos preferentes).

Razones de liquidez a corto plazo

Pregunta: Los proveedores y otros prestamistas a corto plazo a menudo quieren evaluar si las empresas pueden cumplir con obligaciones a corto plazo. ¿Cuáles son los cuatro ratios comunes utilizados para evaluar la liquidez a corto plazo?

Respuesta: Los cuatro ratios utilizados para evaluar la liquidez a corto plazo son los siguientes:

- Relación de corriente

- Ratio rápido

- Relación de rotación de cuentas por cobrar (a menudo convertida al período de cobro promedio)

- Ratio de rotación de inventario (a menudo convertido al período de venta promedio)

Relación de corriente

Pregunta: ¿Cómo se calcula la relación actual y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: La relación corriente indica si una empresa tiene suficientes activos corrientes para cubrir pasivos corrientes. Se encuentra dividiendo el activo corriente por el pasivo corriente:

Ecuación Clave

La relación actual para Coca-Cola para 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Relación de corriente | 1.17 a 1 | 1.28 a 1 | 1.11 a 1 | 1.20 a 1 |

La relación corriente indica que Coca-Cola tuvo $1.17 en activos corrientes por cada dólar en pasivos corrientes. Esta relación disminuyó de 2009 a 2010 y es ligeramente superior a la relación 1.11 a 1 de PepsiCo. Coca-Cola está cerca del promedio de la industria de 1.20 a 1. En general, es preferible una relación corriente superior a 1 a 1, lo que indica que la empresa cuenta con activos corrientes suficientes para cubrir pasivos corrientes. Sin embargo, encontrar la relación corriente mínima ideal depende de muchos factores, como la industria, la condición financiera general de la compañía y la composición de los activos y pasivos corrientes de la compañía. Debido a las variaciones en estos factores de una empresa a otra, a menudo se utiliza una medida más estricta de liquidez a corto plazo. Presentamos esta medida, llamada la relación rápida, a continuación.

Ratio Rápido

Pregunta: ¿Cómo se calcula la relación rápida y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: El ratio rápido (también llamado ratio ácido-test) indica si una empresa tiene suficientes activos rápidos, o altamente líquidos, para cubrir pasivos corrientes. La relación rápida es activos rápidos divididos por pasivos corrientes:

Ecuación Clave

Observe que el numerador excluye los activos corrientes que no se convierten fácil y rápidamente a efectivo. Aunque el inventario suele excluirse del numerador, es necesario realizar más análisis para evaluar si se debe incluir el inventario. Por ejemplo, las tiendas de abarrotes entregan el inventario muy rápidamente, generalmente dentro de un par de semanas, y deberían considerar incluir el inventario en la proporción rápida. Los productores de vino, por otro lado, voltean el inventario muy lentamente, y deben considerar excluir inventario en el numerador de la proporción rápida. En aras de la coherencia, debes excluir el inventario del numerador en este capítulo, a menos que se indique lo contrario. (Nota: Muchas empresas proporcionan dos cálculos de ratio rápidos, uno que incluye inventario en el numerador y otro que excluye inventario en el numerador. Si se presentan dos ratios, es importante etiquetar cada ratio para indicar si el inventario ha sido incluido o excluido.)

Es útil a la hora de revisar el balance de una compañía recordar que los activos corrientes se presentan en orden de liquidez, con el activo corriente más líquido apareciendo primero y el menos líquido apareciendo último. Esto ayuda a determinar si un activo corriente particular debe incluirse o excluirse en el numerador de la relación rápida. La relación rápida para Coca-Cola para 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Ratio rápido | 0.85 a 1 | 0.95 a 1 | 0.80 a 1 | 1.10 a 1 |

La relación rápida indica que Coca-Cola tuvo $0.85 en activos rápidos por cada dólar en pasivos corrientes. Esta relación disminuyó de 2009 a 2010 y es ligeramente superior a la relación 0.80 a 1 de PepsiCo. Coca-Cola se encuentra por debajo del promedio de la industria de 1.10 a 1.

Relación de rotación de cuentas por cobrar

Pregunta: ¿Cómo se calcula el ratio de rotación de cuentas por cobrar y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: La relación de rotación de cuentas por cobrar indica cuántas veces se cobran las cuentas por cobrar en un periodo determinado y se encuentra dividiendo las ventas a crédito por cuentas por cobrar promedio:

Ecuación Clave

Supongamos que todas las ventas netas presentadas en el estado de resultados están a cuenta, y por lo tanto serán utilizadas en el numerador. El monto promedio de cuentas por cobrar en el denominador se encuentra sumando las cuentas por cobrar al final del año en curso y del año anterior (2010 y 2009 para este ejemplo) y dividiendo por dos. El ratio de rotación de cuentas por cobrar para Coca-Cola para 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Relación de rotación de cuentas por cobrar | 8.58 veces | 9.05 veces | 10.57 veces | 9.70 veces |

El ratio de rotación de cuentas por cobrar indica que Coca-Cola cobró 8.58 veces durante 2010. Esta relación disminuyó de 2009 a 2010 y es inferior a las 10.57 veces de PepsiCo. Coca-Cola está por debajo del promedio de la industria de 9.70 veces.

Pregunta: ¿Cómo se convierte el ratio de rotación de cuentas por cobrar al periodo medio de cobro?

Respuesta: La relación de rotación de cuentas por cobrar se puede convertir al período promedio de cobro, lo que indica cuántos días tarda en promedio cobrar en las ventas a crédito, de la siguiente manera:

Ecuación Clave

Esta relación suele compararse con los términos crediticios de la compañía para evaluar la eficacia con la que se están cobrando las cuentas por cobrar. El periodo promedio de recolección para Coca-Cola para 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndolo:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Periodo promedio de recolección | 42.54 días | 40.33 días | 34.53 días | 37.63 días |

El periodo promedio de cobranza indica que Coca-Cola cobró ventas de crédito en 42.54 días, en promedio. El número de días aumentó ligeramente de 2009 a 2010 y es superior a los 34.53 días de PepsiCo. Coca-Cola también está por encima del promedio de la industria de 37.63 días y por lo tanto es más lento en el cobro de cuentas por cobrar que la industria en su conjunto.

Ratio de rotación de inventario

Pregunta: ¿Cómo se calcula la relación de rotación de inventario y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: La relación de rotación de inventario indica cuántas veces se vende y reabastece el inventario en un periodo determinado. Se calcula como costo de los bienes vendidos dividido por inventario promedio:

Ecuación Clave

El monto promedio del inventario en el denominador se encuentra sumando el inventario al final del año en curso y del año anterior (2010 y 2009 para este ejemplo) y dividiendo por dos. El ratio de rotación de inventario para Coca-Cola para 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Ratio de rotación de inventario | 5.07 veces | 4.88 veces | 8.87 veces | 7.50 veces |

La relación de rotación de inventario indica Coca-Cola vendido y reabastecido inventario 5.07 veces durante 2010. Esta relación aumentó ligeramente de 2009 a 2010 y es sustancialmente inferior a las 8.87 veces de PepsiCo. Coca-Cola está muy por debajo del promedio de la industria de 7.50 veces.

Pregunta: ¿Cómo se convierte el ratio de rotación de inventario al periodo de venta promedio?

Respuesta: La relación de rotación de inventario se puede convertir al período promedio de venta, lo que indica cuántos días tarda en promedio vender el inventario de la compañía, de la siguiente manera:

Ecuación Clave

El periodo promedio de venta para Coca-Cola para 2009 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndolo:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Periodo promedio de venta | 71.99 días | 74.80 días | 41.15 días | 48.67 días |

El periodo promedio de venta indica que Coca-Cola vendió su inventario en 71.99 días, en promedio. El número de días disminuyó de 2009 a 2010 y es sustancialmente superior a los 41.15 días de PepsiCo. Coca-Cola también está por encima del promedio de la industria de 48.67 días y por lo tanto es más lento en la venta de inventario que la industria en su conjunto.

Negocios en Acción 13.4

© Thinkstock

Variaciones de la industria en la rotación de inventarios y cuentas por cobrar

Las tiendas minoristas de abarrotes entregan el inventario cada 22 días, lo que significa que los estantes se vacían y se reabastecen aproximadamente cada tres semanas. Además de la rotación de inventario extremadamente rápida, las tiendas minoristas de abarrotes cobran ventas de crédito en siete días. Por lo tanto, toma 29 días, en promedio, convertir el inventario recién abastecido en efectivo. Muy pocas industrias son capaces de convertir el inventario a efectivo con la mayor rapidez. A continuación se muestran ejemplos de rotación de inventario y cuentas por cobrar para varias industrias.

| Volumen de cuentas por cobrar | Rotación de Inventarios | |

| Fabricantes de automóviles | 39 días | 41 días |

| Fabricación química | 51 días | 61 días |

| Silvicultura y productos madereros | 46 días | 53 días |

| Sistemas informáticos | 78 días | 18 días |

Fuente: Promedios de la industria encontrados en MSN Money, Home Page,” http://moneycentral.msn.com.

PROBLEMA DE REVISIÓN 13.4

Consulte la información presentada en la Nota 13.10 “Revisar Problema 13.1" para PepsiCo, y realice los siguientes requisitos para 2010:

- Calcular la relación actual y describir brevemente lo que significa para PepsiCo.

- Calcule la relación rápida y describa brevemente lo que significa para PepsiCo.

- Calcule la relación de rotación de cuentas por cobrar y el período promedio de cobro, y describa brevemente lo que significan estas medidas para PepsiCo. Supongamos que todas las ventas son a cuenta.

- Calcule la relación de rotación de inventario y el período promedio de venta, y describa brevemente lo que significan estas medidas para PepsiCo.

Solución para Revisar Problema 13.4

- Por cada dólar en pasivos corrientes, PepsiCo tenía $1.11 en activos corrientes.

- Por cada dólar en pasivos corrientes, PepsiCo tenía $0.80 en activos rápidos.

- PepsiCo cobró 10.57 cuentas por cobrar durante 2010.

PepsiCo cobró ventas de crédito en 34.53 días, en promedio.

- PepsiCo vendió y reabasteció inventario 8.87 veces durante 2010.

PepsiCo vendió su inventario en 41.15 días, en promedio.

Razones de solvencia a largo plazo

Pregunta: Los bancos, los tenedores de bonos y otros prestamistas a largo plazo a menudo quieren evaluar si las empresas pueden cumplir con obligaciones a largo plazo. ¿Cuáles son los tres ratios comunes utilizados para evaluar la solvencia a largo plazo?

Respuesta: Los tres ratios utilizados para evaluar la solvencia a largo plazo son los siguientes:

- Deuda a activos

- Deuda a capital

- Veces intereses devengados

Deuda a Activos

Pregunta: ¿Cómo se calcula la relación deuda/activos y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: La relación deuda/activos indica el porcentaje de activos financiados por los acreedores y se utiliza para evaluar el apalancamiento financiero de una empresa. La deuda con los activos se encuentra dividiendo el pasivo total por el activo total:

Ecuación Clave

Cuanto mayor sea el porcentaje, mayor será el apalancamiento financiero. La relación deuda/activos para Coca-Cola para 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Deuda a activos | 0.57 a 1 | 0.48 a 1 | 0.68 a 1 | 0.48 a 1 |

La relación deuda/activos indica que los acreedores financiaron el 57 por ciento de los activos de Coca-Cola a finales de 2010. Esta relación aumentó de 2009 a 2010 y es inferior a la de 0.68 a 1 de PepsiCo. Coca-Cola es superior al promedio de la industria de 0.48 a 1.

Una revisión de la ecuación básica del balance muestra que el complemento de la relación deuda/activos proporciona el porcentaje de activos financiados por los accionistas. Así por cada dólar que Coca-Cola tiene en activos, fondo de acreedores $0.57 y fondo de accionistas $0.43 (= $1 — $0.57):

La relación deuda/activos revela que Coca-Cola (0.57 a 1) y PepsiCo (0.68 a 1) están más apalancadas que el promedio de la industria de 0.48 a 1.

Deuda a Patrimonio

Pregunta: ¿Cómo se calcula la relación deuda/activos y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: Una variación de la relación deuda/activos es la relación deuda/patrimonio neto, que mide el saldo de pasivos y el patrimonio de los accionistas utilizados para financiar activos. La relación deuda/patrimonio neto es el total de pasivos divididos por el patrimonio total de los accionistas:

Ecuación Clave

Esta relación indica el monto de la deuda incurrida por cada dólar que proporcionan los propietarios. La relación deuda/patrimonio neto para Coca-Cola para 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Deuda a capital | 1.33 a 1 | 0.92 a 1 | 2.17 a 1 | 0.94 a 1 |

La relación deuda/patrimonio neto indica que Coca-Cola tuvo $1.33 en pasivos por cada dólar en patrimonio de accionistas. Esta relación aumentó de 2009 a 2010 y es sustancialmente inferior a la de 2.17 a 1 de PepsiCo. No obstante, Coca-Cola es superior al promedio de la industria de 0.94 a 1.

Negocios en Acción 13.5

Fuente: Foto cortesía de spechtenhauser, http://www.flickr.com/photos/usinside/2931437356/.

Apalancamiento financiero en General Motors y Toyota

Antes de la declaración de quiebra de la compañía en 2009, General Motors (GM) era el mayor fabricante de automóviles y camiones en el mundo (clasificado por ingresos). Sin embargo, GM asumió cantidades sustanciales de deuda a lo largo de varios años. Con una relación promedio de deuda a capital de 2.5 a 1, la industria automotriz está relativamente altamente apalancada, pero la relación de GM fue sustancialmente mayor en 11.3 a 1. Esto significa que GM tenía $11.30 en deuda por cada $1 en capital de accionistas.

Toyota Motor Corporation, en cambio, no estaba altamente apalancada; tenía una relación deuda/capital de 1 a 1. Así Toyota tenía $1 en deuda por cada $1 en capital de accionistas. Es importante revisar otras relaciones financieras antes de concluir que Toyota estaba en mejor forma financiera que GM, ¡pero el hecho de que GM estuviera mucho más apalancado que Toyota probablemente jugó un papel importante en la caída de GM!

Fuente: Promedios de la industria encontrados en MSN Money, Home Page,” http://moneycentral.msn.com y Yahoo! Finanzas, “Home Page”, biz.yahoo.com.

Veces Intereses Ganados

Pregunta: ¿Cómo se calculan los tiempos de interés devengados y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: El ratio multiplicado por intereses devengados (también llamado ratio de cobertura de intereses) mide la capacidad de la compañía para cubrir sus gastos por intereses relacionados con la deuda a largo plazo con las ganancias del período actual La relación veces por intereses devengados es el ingreso neto antes del gasto por impuestos sobre la renta y el gasto por intereses dividido por gastos

Ecuación Clave

Observe que los gastos por impuestos sobre la renta y los gastos por intereses se agregan de nuevo en el numerador para encontrar ingresos netos disponibles para cubrir gastos por intereses. La relación veces los intereses devengados para Coca-Cola para 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola:

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Veces intereses devengados | 20.36 veces | 25.97 veces | 10.10 veces | 10.70 veces |

El ratio veces intereses devengados indica que Coca-Cola tuvo ganancias para cubrir gastos por intereses 20.36 veces. Esta relación disminuyó de 2009 a 2010 y es muy superior a las 10.10 veces de PepsiCo. Coca-Cola también es superior al promedio de la industria de 10.70 veces. Parece que Coca-Cola tiene bastantes ganancias para cubrir gastos por intereses.

PROBLEMA DE REVISIÓN 13.5

Consulte la información presentada en la Nota 13.10 “Revisar Problema 13.1" para PepsiCo, y realice los siguientes requisitos para 2010:

- Calcule la relación deuda/activos, y describa brevemente lo que significa para PepsiCo.

- Calcular la relación deuda/capital, y describir brevemente lo que significa para PepsiCo.

- Calcule la relación veces los intereses ganados y describa brevemente lo que significa para PepsiCo.

Solución para Revisar Problema 13.5

- Los acreedores financiaron el 68 por ciento de los activos de PepsiCo. Los propietarios financiaron el 32 por ciento restante.

- Por cada dólar en patrimonio de accionistas, PepsiCo tenía $2.17 en pasivos.

- PepsiCo tuvo ganancias para cubrir gastos por intereses 10.10 veces.

Medidas de valoración de mercado

Pregunta: Los accionistas existentes y potenciales suelen estar interesados en el valor de mercado de una empresa. ¿Cuáles son las dos medidas comunes utilizadas para evaluar el valor de mercado?

Respuesta: Las dos medidas utilizadas para determinar y evaluar el valor de mercado de una empresa son las siguientes:

- Capitalización de mercado

- Relación precio-ganancias

Capitalización de mercado

Pregunta: ¿Cómo se calcula la capitalización de mercado y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: La capitalización de mercado (también llamada capitalización de mercado) mide el valor de una empresa en un momento determinado. Se determina multiplicando el precio de mercado por acción por el número de acciones en circulación:

Ecuación Clave

Capitalización de mercado = Precio de mercado por acción × Número de acciones en circulación

La capitalización bursátil de Coca-Cola para 2010 se calcula de la siguiente manera, con información de PepsiCo siguiéndola. El número de acciones en circulación en circulación en el ejercicio fiscal de Coca-Cola que finalizó el 31 de diciembre de 2010, sumaron 2,292,000,000 (= 3,520,000,000 de acciones emitidas — 1,228,000,000 de acciones de tesorería). El precio de mercado por acción en ese momento era de 63.92 dólares.

Capitalización de mercado = $63.92 por acción × 2,292,000,000 acciones = $146,500,000,000

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Capitalización de mercado | $146,500,000,000 | $123,200,000,000 | $100,700,000,000 | $87,500,000,000 |

La capitalización bursátil de Coca-Cola indica que las acciones en circulación de la compañía tenían un valor de mercado por un total de $146,500,000,000 a finales de 2010. Esta cantidad aumentó significativamente de 2009 a 2010 y es superior a los $100,700,000,000 de PepsiCo. Tanto Coca-Cola como PepsiCo están por encima del promedio de la industria de $87,500,000.

(Obsérvese que el número de acciones en circulación se encuentra normalmente en la sección de patrimonio de los accionistas del balance o en las notas a los estados financieros. Proporcionamos el número de acciones en circulación a lo largo de este capítulo, salvo que se indique lo contrario. Este número es diferente al promedio ponderado de las acciones en circulación utilizadas para calcular las ganancias por acción anteriormente en el capítulo. También tenga en cuenta que el monto del precio por acción es del sitio web de finanzas de Yahoo en finance.yahoo.com. Proporcionamos esta información a lo largo del capítulo, a menos que se indique lo contrario).

Mirar la capitalización de mercado de una empresa es una forma rápida de medir su valor agregado. Pero, ¿qué nos dice realmente un número como la capitalización de mercado de 146,500,000,000 dólares de Coca-Cola sobre cómo se compara una empresa con otras? Nota 13.54 “Negocios en Acción 13.6" tiene la respuesta.

Negocios en Acción 13.6

Tres categorías de capitalización de mercado

La mayoría de los inversionistas se refieren a la capitalización bursátil como capitalización Por lo general, las empresas se clasifican en una de las tres categorías de capitalización bursátil: pequeña, mediana capitalización y gran capitalización. En general, las empresas de pequeña capitalización tienen un valor de mercado inferior a $1,000,000,000, las empresas de mediana capitalización tienen un valor de mercado entre $1,000,000,000 y $12,000,000,000, y las empresas de gran capitalización tienen un valor de mercado superior a $12,000,000,000.

Así, los fondos mutuos de pequeña capitalización son fondos bursátiles que invierten en empresas con un valor de mercado inferior a $1,000,000,000. Los fondos mutuos midcap son fondos bursátiles que invierten en empresas con un valor de mercado entre $1,000,000,000 y $12,000,000,000, y así sucesivamente. Estas categorías son importantes para los inversionistas porque las acciones de las empresas de pequeña capitalización tienden a ser más volátiles que las de las empresas de mediana o gran capitalización.

Fuente: Las definiciones provienen del sitio web de Vanguard, una de las firmas de gestión de inversiones más grandes del mundo (http://www.vanguard.com).

Relación Precio-Ganancias

Pregunta: ¿Cómo se calcula la relación precio-ganancias y qué nos dice de Coca-Cola en relación con PepsiCo y el promedio de la industria?

Respuesta: La relación precio-ganancias (también llamada relación P/E) mide la prima que los inversionistas están dispuestos a pagar por acciones en relación con las ganancias de la compañía. La relación precio-ganancias se encuentra dividiendo el precio de mercado por acción entre las ganancias por acción:

Ecuación Clave

En general, una relación precio-ganancias relativamente alta indica que los inversionistas esperan ganancias futuras favorables, mientras que una relación precio-ganancias relativamente baja indica que los inversionistas esperan ganancias futuras moderadas. La relación precio-ganancias para Coca-Cola para 2010 se calcula de la siguiente manera, con PepsiCo y la información promedio de la industria siguiéndola. La información de precios de mercado se dio en el ejemplo de capitalización de mercado, y calculamos las ganancias por acción anteriormente en el capítulo.

| Coca-Cola 2010 | Coca-Cola 2009 | PepsiCo 2010 | Promedio de la Industria 2010 | |

| Relación precio-ganancias | 12.48 veces | 18.21 veces | 16.04 veces | 14.60 veces |

La relación precio-ganancias indica que los inversionistas estaban dispuestos a pagar 12.48 veces las ganancias por las acciones de Coca-Cola. Esta relación disminuyó de 2009 a 2010 y es menor que la de PepsiCo en 16.04 veces. Coca-Cola también es menor que el promedio de la industria de 14.60 veces.

Llave para llevar

- Accionistas, acreedores y analistas a menudo evalúan la rentabilidad de una compañía. Cinco ratios utilizados para evaluar la rentabilidad son el ratio de margen bruto, el ratio de margen de beneficio, el rendimiento de los activos, el rendimiento del patrimonio neto común y las ganancias por acción. Los proveedores y otros acreedores a corto plazo suelen evaluar si una empresa puede cumplir con obligaciones a corto plazo. Cuatro ratios utilizados para evaluar la liquidez a corto plazo son el ratio actual, el ratio rápido, el ratio de rotación de cuentas por cobrar (a menudo convertido al período de cobro promedio) y el ratio de rotación de inventario (a menudo convertido al período de venta promedio). Los bancos, los tenedores de bonos y otros prestamistas a largo plazo suelen evaluar si las empresas pueden cumplir con obligaciones a largo plazo. Tres ratios utilizados para evaluar la solvencia a largo plazo son deuda con activos, deuda con capital y veces los intereses devengados. Los accionistas están particularmente interesados en el valor de mercado de una empresa. Dos medidas utilizadas para determinar y evaluar el valor de mercado de una empresa son la capitalización de mercado y la relación precio-ganancias.

PROBLEMA DE REVISIÓN 13.6

Cumplir con los siguientes requisitos para PepsiCo para 2010:

- Calcular la capitalización de mercado y describir brevemente lo que significa para PepsiCo. Supongamos que PepsiCo tenía 1,581,000,000 de acciones en circulación a finales de 2010, y el precio de mercado por acción era de 63.68 dólares.

- Calcule la relación precio-ganancias y describa brevemente lo que significa para PepsiCo. (Pista: Las ganancias por acción se calcularon para PepsiCo en la Nota 13.29 “Problema de Revisión 13.3".)

Solución para Revisar Problema 13.6

- Las acciones en circulación de PepsiCo tenían un valor de mercado de $100,700,000,000 a finales de 2010.

- Los inversionistas estaban dispuestos a pagar 16.04 veces las ganancias por las acciones de PepsiCo.