4.1: Distinguir entre Costos de Órdenes de Trabajo y Costos de Procesos

- Page ID

- 59250

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Pet Smart, H&R Block, Chili's y Marshalls son cadenas populares que a menudo se encuentran en el mismo centro comercial, aunque son negocios muy diferentes. A pesar de que tienen una tienda minorista, Pet Smart Corporation también fabrica grandes volúmenes de sus propios productos, mientras que H&R Block prepara impuestos para clientes individuales. Chili's prepara comida, y su personal de espera brinda un servicio, mientras que Marshalls vende una variedad de productos al por menor.

La gestión de cada negocio se basa en conocer cada costo a la hora de tomar decisiones, como fijar el precio de venta, planificar los horarios de producción y dotación de personal, y ordenar materiales. Aunque estas empresas comparten una ubicación común, lo que sugiere costos de alquiler similares, todos los demás costos varían significativamente. Debido a estas diferencias de costos, cada empresa debe tener un sistema para recopilar sus datos de costos. Por ejemplo, Pet Smart fabrica bolas chilladoras Great Choice en grandes lotes y recopila datos de costos a través de un sistema de costos de proceso. A menudo se usa un sistema de costos de proceso para rastrear y determinar los costos de producción cuando se proporcionan productos o servicios similares. El concepto y la mecánica de un sistema de costos de procesos se abordan en Process Costing.

Dado que una declaración de impuestos típica puede variar significativamente de un contribuyente a otro, H&R Block brinda un servicio que personaliza para cada cliente. Sus datos de costos se recopilan a través de un sistema de costo de orden de trabajo, que está diseñado para permitir productos o servicios individualizados.

Marshalls no produce un producto pero aún necesita un sistema para asignar costos generales a los productos que vende. (Los gastos generales se abordaron en Building Blocks de la Contabilidad Gerencial.) Y si bien Chili's tiene el mismo menú a nivel nacional, necesita un sistema para cobrar los costos de cada elemento del menú dentro de cada ubicación.

Si bien las empresas pueden elegir diferentes sistemas de contabilidad de costos, cada sistema debe ser capaz de acumular los costos incurridos y asignar los costos al producto. Cada sistema de costos también requiere la capacidad de obtener y analizar los datos de costos, y cuanto más detallada sea la información necesaria, mayor será el costo de recopilar los datos. La elección del sistema de acumulación de costos depende de la variedad y tipo de productos o servicios vendidos, o del tipo de procesos de fabricación empleados. El sistema utilizado debe determinarse ponderando el costo de recolección de los datos y el beneficio de contar con esa información.

Las empresas utilizan diferentes sistemas de costos para determinar el costo de los productos personalizados que para determinar el costo de los productos producidos en serie. Cuando los productos se ordenan a medida, conocer el costo de los materiales, la mano de obra y los gastos generales es fundamental para determinar el precio de venta. Como ejemplo fácil, piensa en un sastre que altera, repara y hace ropa personalizada para los clientes. Si un cliente pide un traje a medida, el tejido específico, el detalle de cualquier característica especial y el tiempo que implica coser son factores que determinarán el costo total y, por lo tanto, el precio de venta de la prenda. Cada componente del costo de producción de la ropa será rastreado a medida que ocurra, mejorando así la precisión de determinar el precio. Sin embargo, en la producción en masa, donde un lote conduce a un segundo lote, detener el proceso para identificar adecuadamente los materiales, la mano de obra y los costos generales utilizados para cada lote no proporciona suficientes datos valiosos para justificar la determinación del costo individual de cada producto. Por ejemplo, en el caso de una prenda de vestir producida en masa, como los jeans, una compañía como Levi's hará un seguimiento de los costos de un lote de jeans en lugar de un par de jeans. Levi's tuvo más de\(\$4.9\) mil millones en ingresos en 2017 generados por los diferentes estilos y marcas de prendas de vestir que producen y venden. Sería difícil, y no rentable, rastrear el costo de cada prenda de vestir individual; más bien, es más eficiente rastrear los costos en cada fase del proceso de confección de ropa. Levi's puede entonces acumular los costos de las fases de producción para determinar el costo total de producción para un lote y asignar esos costos sobre el número de pares de jeans hechos. Este proceso les permite determinar el costo de cada artículo.

Incluso las empresas minoristas necesitan conocer el costo de los productos comprados antes de fijar el precio de venta. Si bien parece sencillo pensar en el precio de venta como el precio de compra más un margen, determinar los costos de marcado debe ser un proceso preciso para garantizar que el precio de venta sea más alto que el costo del producto. Para capturar adecuadamente la información necesaria para la toma de decisiones, existen diferentes sistemas de costos que rastrean los costos para determinar los precios de venta y medir las ganancias y la eficiencia de fabricación.

Como se mencionó anteriormente, los dos tipos tradicionales de sistemas de costos son el costo de órdenes de trabajo y el costo de procesos. Cada uno anticipa o determina los costos unitarios de los productos que se fabrican y/o los servicios que se prestan antes de fin de año. Las empresas pueden decidir utilizar solo uno o una combinación de métodos. Este capítulo examina el costo de las órdenes de trabajo y demuestra en qué se diferencia del costo del proceso. Los costos de procesos y otros sistemas de costos (Costos basados en actividades, variables y costos de absorción) están cubiertos en otros capítulos.

En este capítulo, también aprenderá la terminología utilizada para rastrear los costos dentro del sistema de costos de órdenes de trabajo y cómo segregar y agregar estos costos para determinar los costos de producción en un entorno de costos de orden de trabajo. También aprenderás a registrar estos costos laborales y dónde aparecen en los estados financieros.

Costeo de Pedidos de Trabajo versus Costos de Procesos

El costo de las órdenes de trabajo es un sistema de contabilidad que rastrea los costos individuales directamente a un trabajo o servicio final, en lugar de al departamento de producción. Se utiliza cuando los bienes se hacen a pedido o cuando los costos individuales son fáciles de rastrear a trabajos individuales, asumiendo que la información adicional proporciona valor. En estas circunstancias, los costos individuales son fáciles de rastrear hasta los trabajos individuales.

Por ejemplo, supongamos que una propietaria quiere que se le agregue una cubierta personalizada a su casa. También asuma que para adaptarse a la topografía de su lote y sus usos anticipados para la adición, necesita una cubierta de diseño único. Su contratista diseñará la cubierta, valorará los componentes necesarios (en este caso, los materiales directos, la mano de obra directa y los gastos generales) y la construirá.

El costo final será único para este proyecto. Si otro propietario quisiera que el contratista construyera una cubierta, el contratista pasaría por el mismo proceso de diseño y precios, y se esperaría que el diseño y los costos no fueran los mismos que los de la cubierta en el primer ejemplo, ya que las cubiertas diferirían entre sí.

El método de costo por orden de trabajo también funciona bien para empresas como productoras de películas, proveedores de servicios de impresión, agencias de publicidad, contratistas de edificios, firmas de contabilidad, entidades consultoras y proveedores de servicios de reparación. Por ejemplo, se cree que Star Wars: The Last Jedi costó 200 millones de dólares producir, mientras que Logan solo costó 97 millones de dólares. Los procesos de producción para ambas películas diferían significativamente, por lo que los costos acumulados para cada trabajo también diferían significativamente. Ambos se hicieron en 2017. 1

En contraste, el costo del proceso se utiliza cuando el proceso de fabricación es continuo, por lo que es difícil establecer cuánto de cada material se usa y exactamente cuánto tiempo se invierte en cada unidad de producto terminado. Por lo tanto, en los costos de proceso, los costos son contabilizados por el proceso de producción o departamento de producción en lugar de por el producto o por el trabajo. Este método funciona bien para fabricantes de productos como pelotas de golf Titleist, cereal Kellogg's, helado Turkey Hill, gasolina CITGO, Dow Chemicals o pinturas de Sherwin Williams. Sin embargo, el costo del proceso no se limita a las actividades básicas de fabricación: También se puede utilizar en la fabricación de artículos más complejos, como motores pequeños. Un sistema de costos de proceso asigna costos a cada departamento a medida que se incurren en los costos, y los costos para producir una unidad se calculan con base en la información del departamento de producción. Los costos unitarios se determinan después de determinar los costos totales de producción.

Un factor que puede complicar la elección entre el costo de las órdenes de trabajo y el costo del proceso es el crecimiento de la automatización en el proceso de producción, que generalmente va acompañado de una reducción en la mano de obra directa. El costo del aumento en el equipo (generalmente reflejado como un gasto de depreciación) se asigna a los gastos generales, mientras que la disminución de la necesidad de mano de obra generalmente reduce el costo laboral directo. Debido a estos problemas, algunas empresas eligen un sistema híbrido, utilizando el cálculo de costos de proceso para dar cuenta de la producción masiva de una pieza y usar el costo de las órdenes de trabajo para tener en cuenta el ensamblaje de algunas de esas piezas individuales en un producto personalizado. Cuadro\(\PageIndex{1}\) resume el uso de estos dos sistemas.

| Sistema de Costo de Orden de Trabajo | Sistema de costos de proceso | |

|---|---|---|

| Tipo de producto | Pedido personalizado | Producción en masa |

| Ejemplos | Letreros, edificios, declaraciones de impuestos | Mesas plegables, juguetes, restaurantes buffet |

| Acumulación de costos | Lote de trabajo | Acumulado por proceso |

| Inventario de trabajo en proceso | Hojas de costos de trabajo individuales | Departamento de inventario de trabajo en proceso separado |

| Mantenimiento de registros | Hojas de costos de trabajo individuales | Reporte de costos de producción |

Para ilustrar cómo una empresa puede determinar si usar el costo de la orden de trabajo o el costo del proceso, considere las opciones de contabilidad de costos para un restaurante local. Macs & Cheese hace macarrones y queso especiales, y la compañía quiere erigir un letrero especial en una cartelera ya construida fuera de un estadio. Quiere utilizar este espacio para apuntar a los clientes del estadio; así, la compañía quiere un letrero construido específicamente para ese sitio. Dinosaur Vinyl está asegurado como el fabricante de letreros y usaría el costo de la orden de trabajo para dar cuenta de los costos de fabricación asociados debido a la naturaleza única del letrero, incluida la obra de arte involucrada. Sin embargo, si Macs & Cheese estaba diseñando un sistema de costos para el producto alimenticio especializado que comercializan, normalmente usarían un enfoque de costos de proceso porque su producto se elabora y comercializa en lotes homogéneos y similares.

LINK AL APREN

Dynamic Systems proporciona software rastreable por código de barras que ayuda a las empresas a rastrear los costos asociados con la producción. La compañía explica la diferencia entre los sistemas de costos de órdenes de trabajo y los sistemas de costos de proceso a sus clientes que a menudo preguntan si su software de costo de pedido de trabajo también es el software de costo de proceso

Organización del Flujo de Bienes a Través de la Producción

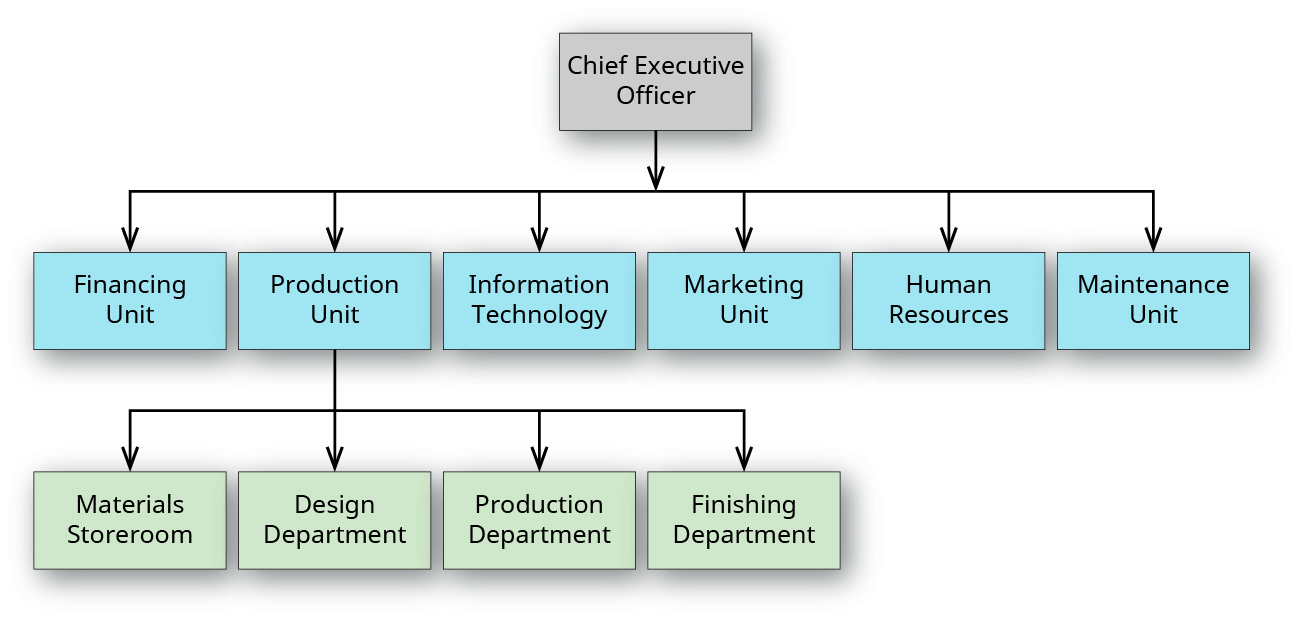

Independientemente del método de cálculo de costos utilizado (costo de orden de trabajo, costo de proceso u otro método), las empresas manufactureras son generalmente similares en su estructura organizativa y tienen un flujo similar de bienes a través de la producción. El diagrama de la Figura\(\PageIndex{1}\) muestra un organigrama parcial del fabricante de letreros Dinosaurio Vinyl. El director general tiene varias unidades de reporte directo —financiamiento, producción, tecnología de la información, mercadotecnia, recursos humanos y mantenimiento— cada una con un director responsable de varios departamentos.

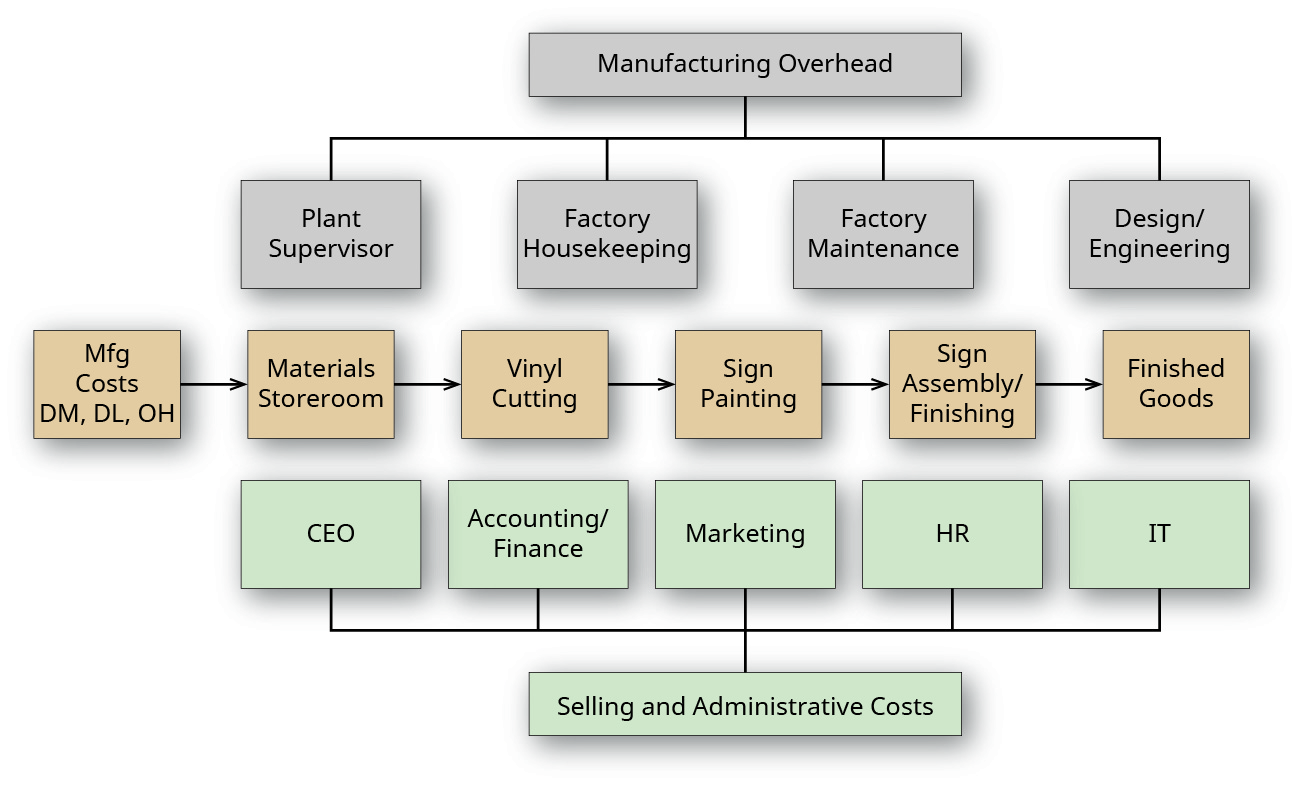

El diagrama también muestra los departamentos que reportan al director de la unidad de producción y da una indicación en cuanto al flujo de bienes a través de la producción. El flujo de mercancías a través de la producción es más evidente en la Figura\(\PageIndex{2}\), que representa al Vinilo Dinosaurio como una fábrica simple con tres etapas de producción.

Las materias primas se almacenan en el almacén de materiales y se entregan al departamento de producción apropiado: corte, pintura o montado/acabado. El departamento de diseño utiliza mano de obra directa para crear las especificaciones de diseño y, una vez terminadas, las envía al departamento de producción. El departamento de producción utiliza las especificaciones de material y diseño y agrega mano de obra adicional para crear el letrero. El letrero se transfiere al departamento de acabado para materiales finales y mano de obra, antes de que el letrero sea instalado o entregado al cliente.

Costos de Manufactura

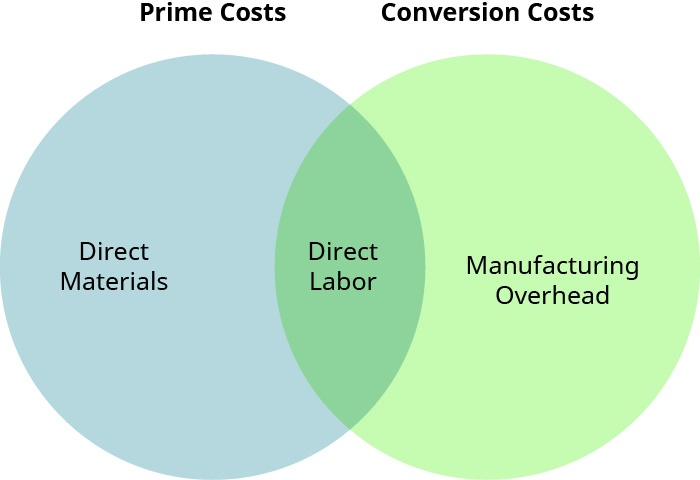

En un entorno de fabricación, los costos de fabricación también se denominan costos del producto e incluyen todos los gastos utilizados para fabricar el producto: materiales directos, mano de obra directa y gastos generales de fabricación. Para revisar estos costos, consulte Building Blocks of Gerencial Contable. El total de estos costos se convierte en el costo de terminar el inventario y posteriormente se convierte en el costo de los bienes vendidos cuando se vende el producto. Tanto el costo de las órdenes de trabajo como los costos de procesos utilizan información de costos categorizada para tomar decisiones y evaluar la efectividad del proceso de seguimiento de costos. Debido a la diferencia en la forma en que cada uno de los dos sistemas de costos rastrea los costos, se utiliza una terminología diferente. Por lo tanto, es importante separar los costos del producto de los costos de período, y a veces es importante separar los costos del producto en costos principales y costos de conversión. Los costos principales son costos que incluyen los costos primarios (o directos) del producto: materiales directos y mano de obra directa. Los costos de conversión son costos que incluyen los gastos necesarios para convertir materiales directos en un producto terminado: mano de obra directa y gastos generales de fabricación. Su relación se muestra en la Figura\(\PageIndex{3}\).

Los sistemas de costeo de órdenes de trabajo asignan costos directamente al producto asignando materiales directos y mano de obra directa al inventario de obra en proceso (WIP). Como aprendió en Building Blocks of Managerial Accounting, los materiales directos son los componentes que se pueden rastrear directamente a los productos producidos, mientras que la mano de obra directa es el costo de mano de obra que se puede rastrear directamente a los productos producidos.

Los costos de materiales y mano de obra que no se pueden rastrear directamente al producto producido se incluyen en los costos generales que se asignan en el proceso de costos de producción. Los gastos generales se aplican a cada producto en base a una base de actividad, lo que se explicará en Calcular una tasa de sobrecarga predeterminada y aplicar gastos generales a la producción.

La asignación de materiales directos y mano de obra directa a cada unidad de producción ilustra el enfoque del sistema de costos de orden de trabajo en costos primarios, en contraste con el sistema de costos de proceso, que asigna costos al departamento y se enfoca en materiales directos y costos de conversión, los cuales se componen de una combinación de mano de obra directa y gastos generales. Los costos de proceso se demostrarán en Costos de Procesos.

Costos de Venta y Administración

Los costos de venta y administrativos (S&A) son costos de período, y estos costos se gastan como incurridos, en lugar de ser incluidos en los costos del producto, a medida que se mueven por las cuentas de inventario relevantes. Un costo de período es un costo vinculado a un período de tiempo específico, como un mes, trimestre o año, en lugar de estar asociado con una orden de trabajo en particular. Por ejemplo, si una compañía pagara a una compañía de seguros la\(\$12,000\) cobertura de seguro de responsabilidad civil de un año, el gasto del primer mes sería de $1,000. Este gasto no estaría relacionado con una orden de trabajo en particular, sino que se clasificaría como un costo de periodo, y en este caso se registraría mensualmente como gasto administrativo. Los costos de venta son los gastos relacionados con la promoción y venta de los productos de la compañía, mientras que los costos administrativos son los gastos relacionados con las operaciones de la empresa. Los costos de S&A se consideran costos de período porque incluyen costos de departamentos no asociados directamente con la fabricación pero necesarios para operar el negocio. Algunos ejemplos incluyen costos de investigación y desarrollo, costos de marketing, comisiones de ventas, renta de edificios administrativos, gastos salariales del CEO y gastos de contabilidad, nómina y departamento de TI.

Ejemplo\(\PageIndex{1}\): Maria’s Market

El análisis de una tienda de comestibles de una encuesta reciente a clientes encuentra un número creciente de clientes interesados en poder ordenar comidas a medida para llevar. María ve esto como una oportunidad para ingresar a un nicho de mercado para familias ocupadas o individuos que desean comidas caseras con una variedad de opciones y combinaciones, pero que tienen poco tiempo. María ya tiene una amplia sección de delicatessen, panadería y alimentos preparados en la tienda y ve esta oportunidad como una opción viable para aumentar las ventas y su base de clientes. Con las comidas para llevar, los clientes pueden elegir entre una variedad de opciones y pueden indicar la cantidad de cada artículo y la hora de recogida. El cliente simplemente se detiene en un lugar designado en Maria's y la comida se lleva a su auto, se empaqueta y lista para llevar a casa y disfrutar.

¿Qué tipo de sistema de costos funcionará mejor para el Mercado de María? ¿Qué información de precios de venta, información de costos y otras opciones son importantes para esta decisión?

Solución

Un sistema de costos de orden de trabajo funcionará bien para esta tienda. Además del precio y costo específicos, estas son otras consideraciones importantes.

- El precio de venta óptimo debe establecerse para alentar a los clientes a comprar las comidas.

- Se deben considerar los materiales, la mano de obra y los costos generales para cada opción de comida.

- Los costos directos del material pueden incluir el costo de la opción de proteínas, granos y vegetales, así como el costo de los contenedores de empaque.

- El costo de mano de obra directa es para los empleados que participan directamente en la preparación de las comidas.

- Los gastos generales de fabricación incluyen el costo de los guantes utilizados al preparar las comidas, el costo de los empleados que apoyan pero no participan directamente en la preparación de las comidas, y el costo de operar el horno.

- El costo de las diversas opciones de comida debe ser inferior al precio de venta.

- Las opciones de comida deben cambiar para aprovechar los artículos de temporada.

- Puede ser necesario variar el precio de venta, dependiendo de las combinaciones seleccionadas.

Registro de Costos en Costos de Pedidos de Trabajo versus Costos de Procesos

Tanto el costo de las órdenes de trabajo como los costos de procesos realizan un seguimiento de los costos de materiales, mano de obra y gastos generales como componentes de prácticamente todos los productos. El proceso de producción no cambia por el método de costeo: El método de costeo se elige en función del proceso de producción y tiene como objetivo proporcionar la representación más precisa de los costos incurridos en el proceso de producción.

Mantener registros contables para cada sistema tiene sus ventajas. Un sistema de costos de órdenes de trabajo utiliza una hoja de costos de trabajo para realizar un seguimiento de los trabajos individuales y los materiales directos, la mano de obra directa y los gastos generales asociados con cada trabajo. El enfoque de un sistema de costos de órdenes de trabajo es el seguimiento de los costos por trabajo, ya que cada trabajo es único y por lo tanto tiene costos diferentes en relación con otros trabajos. Mantener esta información suele ser más costoso que el costo del proceso, y a menudo se usa para la producción de trabajos más pequeños e individualizados porque el beneficio de conocer el costo de cada producto supera el costo adicional de mantener un sistema de costos de pedidos de trabajo.

En contraste, un sistema de costos de proceso no necesita mantener el costo de los trabajos individuales porque los trabajos utilizan un sistema continuo de producción, y los artículos generalmente no son significativamente únicos sino básicamente equivalentes. El énfasis contable está en llevar registros para los departamentos individuales, lo cual es útil para grandes lotes o corridas. El costo del proceso es el sistema óptimo para usar cuando el proceso de producción es continuo y cuando es difícil rastrear un costo de entrada particular a un producto individual. Los sistemas de costos de procesos asignan costos a cada departamento a medida que se incurren en los costos. Se calculan los costos para producir una unidad, con base en la información del departamento de producción. Por lo tanto, el enfoque de los sistemas de costos de proceso está en medir y asignar los costos de conversión al departamento adecuado para determinar mejor el costo de las unidades individuales.

Bajo cualquiera de los métodos de costeo, la teoría contable explica por qué es importante entender cuándo los costos se convierten en gastos. Una razón principal para separar los costos de producción de otros gastos de la compañía es el principio de reconocimiento de gastos, que requiere que los costos se gasten cuando coincidan con los ingresos obtenidos y separar los costos de producción de otros costos para el momento adecuado de reconocimiento de los gastos. Piense en medir el beneficio de la venta de un artículo, digamos un televisor, en un entorno no manufacturero. Es lógico restar los costos asociados a la compra del televisor para determinar el beneficio, antes de aplicar otros costos de esa venta. Supongamos que el televisor fue comprado como inventario por la tienda en enero y vendido a un cliente en marzo. Esto requiere que el costo del televisor no se registre como gasto (costo de los bienes vendidos) hasta marzo, cuando se graba la venta del televisor, igualando así los ingresos con el gasto. Hasta ese momento, el televisor y su costo se consideran inventario. Esta misma idea se aplica al proceso de fabricación.

Según el principio de reconocimiento de gastos, los costos del producto —los materiales directos, la mano de obra directa y los gastos generales de fabricación incurridos para producir el trabajo— se gastan en la cuenta de resultados del período de venta como costo de los bienes vendidos cuando se vende el trabajo terminado. Si los productos no se venden, sus costos permanecen en el inventario final.

Previo a la venta del producto, separar los costos de producción y asignarlos al producto da como resultado que estos costos permanezcan con el inventario. Hasta que se vendan, los costos incurridos se reflejan en una variedad de cuentas de inventario, como inventario de materias primas, inventario de trabajo en proceso e inventario de bienes terminados.

En contraste, los costos de periodo no están directamente relacionados con el proceso de producción y se gastan durante el periodo en que se incurren. Este enfoque coincide con los gastos administrativos y de otro tipo que se muestran en la cuenta de resultados en el mismo periodo en el que la empresa obtiene ingresos.

Notas al pie

- “Costos de producción e ingresos globales de taquilla de películas de Star Wars de 1977 a 2018 (en millones de dólares estadounidenses)”. El Portal de Estadísticas. https://www.statista.com/statistics/...ffice-revenue/.