3.3: Incrementar los Activos Netos de una Compañía

- Page ID

- 58887

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Al final de esta sección, los alumnos deberán poder cumplir con los siguientes objetivos:

- Definir “ganancias retenidas” y explicar su composición.

- Definir “capital social” y explicar el significado de su saldo de cuenta reportado.

- Entender la falta de impacto financiero que el intercambio de acciones de propiedad entre inversionistas tiene en una empresa.

Pregunta: El segundo estado financiero se conoce como el estado de ganancias retenidas 1. Aún no se ha introducido el término ganancias retenidas. ¿Qué información comunica un saldo de ganancias retenidas a un tomador de decisiones externo? Por ejemplo, el 31 de enero de 2009, Barnes & Noble reportó ganancias retenidas por casi $721 millones, uno de los montos mayores que se encuentran en los estados financieros de la compañía. ¿Qué le dice esa cifra a los tomadores de decisiones sobre esta cadena de librerías?

Respuesta: Las ganancias retenidas son una de las cuentas más incomprendidas en todos los informes financieros. En términos más simples, este saldo es meramente el monto total de los ingresos netos reportados por una compañía desde que inició sus operaciones, menos todos los dividendos pagados a los accionistas durante ese mismo periodo. De esta manera, la cifra proporciona una medida de las ganancias dejadas en un negocio a lo largo de su historia para crear crecimiento.

Cuando una empresa obtiene ingresos, se hace más grande porque los activos netos han aumentado. Incluso si una parte de las ganancias se distribuye posteriormente a los accionistas como dividendo, la compañía ha crecido en tamaño como resultado de sus propias operaciones. La cifra de ganancias retenidas informa a los tomadores de decisiones sobre el monto de esa expansión generada internamente. El saldo reportado responde a la pregunta: ¿Cuánto de los activos netos de la compañía se han derivado de las operaciones durante su vida útil?

Si una empresa reporta ingresos netos de 10,000 dólares cada año y luego paga un dividendo de $2,000 a sus dueños, está creciendo en tamaño a razón de $8,000 anuales. Después de cuatro años, por ejemplo, $32,000 ($8,000 × cuatro años) de sus activos netos fueron generados por sus propias actividades operativas. Esa información se comunica a través del saldo de ganancias retenidas.

Al 31 de enero de 2009, Barnes & Noble reportó activos totales por $3.0 mil millones y pasivos de $2.1 mil millones. Así, la compañía contaba con activos netos de 900 millones de dólares. Sotenía que muchos más activos que pasivos. Esos activos adicionales no aparecieron por arte de magia. Tenían que venir de alguna fuente. Una de las principales formas de aumentar los activos netos de una empresa es a través de operaciones rentables. El saldo de ganancias retenidas mostrado por Barnes & Noble en este momento permite a los tomadores de decisiones saber que aproximadamente $721 millones de sus activos netos fueron generados por los ingresos netos obtenidos desde el inicio de la compañía, después de que se restaron todas las distribuciones de dividendos a los accionistas.

Enlace a pregunta de opción múltiple para fines de práctica: http://www.quia.com/quiz/2092623.html

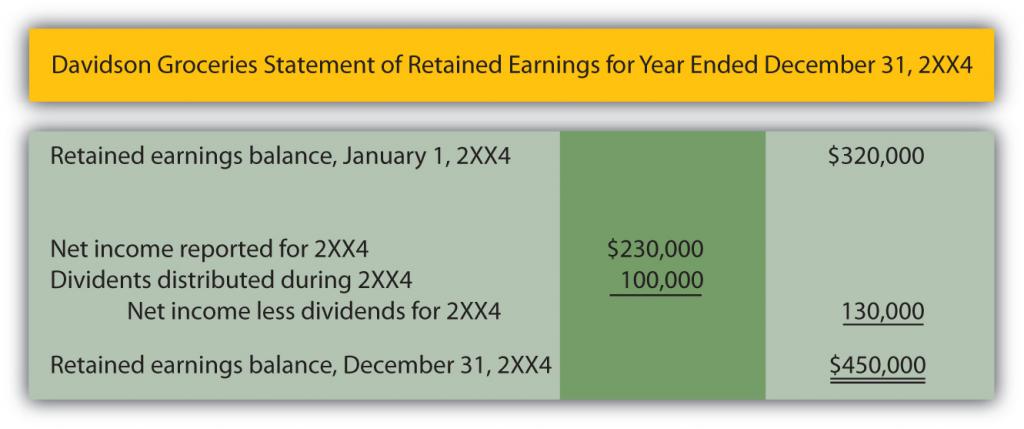

Pregunta: En la Figura 3.1 “Estado de Resultados”, Davidson Abarrotes calculó su utilidad neta para 2XX4 como $230,000. Supongamos que esta compañía inició operaciones el 1 de enero del 2XX1, y reportó los siguientes saldos a lo largo de los años:

¿Cómo se reporta esta información?

¿Cuál es la estructura del estado de ganancias retenidas tal como aparece dentro de los estados financieros de una empresa?

Respuesta: En sus tres años anteriores de existencia, los activos netos de Davidson Groceries aumentaron en un total de $320,000 como resultado de sus actividades operativas. Como se puede ver aquí, la compañía generó ganancias totales durante este periodo de $530,000 mientras distribuía dividendos a los accionistas por un monto de 210,000 dólares, un incremento de $320,000. Los activos netos subieron aún más durante el año en curso (2XX4) ya que Davidson Abarrotes obtuvo una ganancia adicional (véase también la Figura 3.1 “Estado de Resultados”) de 230,000 dólares pero distribuyó $100,000 en dividendos.

La Figura 3.4 “Estado de Ganancias Retenidas” muestra el formato mediante el cual esta información se traslada a los tomadores de decisiones que están evaluando Davidson Abarrotes.

Enlace a pregunta de opción múltiple para fines de práctica: http://www.quia.com/quiz/2092624.html

Pregunta: En la información dada sobre Barnes & Noble, la compañía reportó tener activos netos por $900 millones pero solo alrededor de $721 millones de esa cantidad se generaron a través de operaciones como lo muestra su saldo de ganancias retenidas. Claramente, fuentes adicionales deben haber ayudado a la compañía a lograr su crecimiento en tamaño. Los aumentos en los activos netos de una empresa no son el resultado de magia o milagros. Aparte de las operaciones, ¿de qué otra manera obtiene una empresa sus activos netos?

Respuesta: Más allá de las operaciones (como se refleja en el saldo de ganancias retenidas), una empresa acumula activos netos al recibir contribuciones de sus propietarios a cambio de capital social 2. Este es el otro método importante por el cual Barnes & Noble pudo reunir sus 900 millones de dólares en activos netos. En un balance general, la medida de este flujo de entrada suele ser etiquetada como algo así como capital social, acciones ordinarias o capital aportado. El monto reportado indica la porción de los activos netos que ingresaron al negocio directamente de los accionistas.

El monto de los activos netos de una compañía es el exceso de sus activos sobre sus pasivos. Dos saldos reportados indican la fuente primaria de esos activos netos:

- Capital social (o capital aportado). El monto invertido en el negocio por individuos y grupos para convertirse en propietarios. Por ejemplo, al 31 de diciembre de 2008, Motorola Inc. informó haber recibido un total aproximado de 7.800 millones de dólares de sus accionistas desde su creación.

- Ganancias retenidas. Todos los ingresos netos obtenidos por la organización a lo largo de su vida menos montos distribuidos como dividendos a los propietarios. El 31 de diciembre de 2008, Google Inc. reportó un saldo de ganancias retenidas de 13.600 millones de dólares (más de 4.000 millones de dólares en solo un año).

Las empresas que buscan crecer deben poder generar recursos a partir de propietarios, operaciones, o ambos.

Pregunta: Una corporación emite (vende) acciones de propiedad a inversionistas. La fuente de la entrada resultante de activos al negocio se refleja en su balance general mediante la presentación de un saldo de capital social (o capital aportado). Así, a lo largo de su vida, Motorola ha recibido activos por 7.800 millones de dólares de accionistas a cambio de capital social. ¿La compañía recibe dinero de esta manera cuando las acciones se venden todos los días en la Bolsa de Valores de Nueva York, NASDAQ (Servicio de Cotización Automatizada de la Asociación Nacional de Distribuidores de Valores) u otras bolsas de valores?

Respuesta: No, las compras y ventas en los mercados bursátiles normalmente ocurren entre inversionistas y no con la empresa. Solo la emisión inicial de las acciones de propiedad a un accionista crea la entrada de activos reportados por el capital social de la compañía o cuenta de capital aportado.

Para ilustrar, supongamos que el Inversor A compra acciones de capital directamente del Negocio B por $179,000 en efectivo. Esta transacción incrementa los activos netos del Negocio B en esa cantidad. El origen del incremento se comunica a los tomadores de decisiones al sumar $179,000 al saldo de capital social reportado por la compañía. Posteriormente, estas acciones pueden ser intercambiadas entre inversionistas en numerosas ocasiones sin ningún impacto financiero adicional en el Negocio B. Por ejemplo, supongamos que el Inversor A luego vende las acciones al Inversor Z por 200.000 dólares utilizando un mercado de valores como la Bolsa de Valores de Nueva York. El Inversor A obtiene una ganancia de $21,000 ($200,000 recibidos menos $179,000 costo) y el Inversor Z ha reemplazado al Inversor A como propietario del Negocio B. Sin embargo, la condición financiera de la compañía no se ha visto afectada por este nuevo intercambio. Así, el saldo de capital social solo mide la inversión inicial aportada directamente al negocio.

Llave para llevar

La fuente de los activos netos de una compañía (activos menos pasivos) es de interés para los tomadores de decisiones externos. La cifra de ganancias retenidas reportadas indica el monto de estos activos netos que provenían de las operaciones de la compañía. Este crecimiento en tamaño se generó internamente. Las ganancias retenidas son todos los ingresos netos obtenidos desde que comenzaron las operaciones menos todas las distribuciones de dividendos. Los activos netos también pueden derivarse de las contribuciones a la empresa realizadas por partes que buscan convertirse en propietarios. El saldo de capital social (o capital aportado) mide esta fuente de activos netos. Para impactar a la empresa, los activos deben provenir directamente de los propietarios. De ahí que los intercambios entre inversionistas en una bolsa de valores no afecten a los activos netos de la compañía ni a su información financiera.

1 Como se indicó anteriormente, muchas empresas reportan en realidad un estado más amplio de cambios en el patrimonio de los accionistas para presentar detalles sobre todas las cuentas que aparecen en la sección de patrimonio de los accionistas del balance. En este punto inicial de la cobertura, centrarse únicamente en las ganancias retenidas facilita el proceso de aprendizaje.

2 Al igual que con muchos aspectos de la cobertura en esta etapa introductoria, otros eventos también pueden impactar el total reportado de los activos netos de una compañía y serán discutidos en capítulos posteriores. Las dos fuentes aquí presentes, el capital social y las ganancias retenidas, son mostradas por todas las corporaciones y normalmente son cantidades significativamente grandes.