4.3: Una introducción a la contabilidad de doble entrada

- Page ID

- 58942

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Al final de esta sección, los alumnos deberán poder cumplir con los siguientes objetivos:

- Explicar la historia de la contabilidad de doble entrada.

- Enumere los cuatro pasos seguidos en el proceso contable.

- Indicar el propósito de una cuenta T.

- Enumere las reglas para el uso de débitos y créditos.

- Entender la razón por la que los débitos y créditos son siempre iguales.

Pregunta: El análisis de transacciones determina los cambios en los saldos de las cuentas a medida que ocurren los eventos de cada día. Los estados financieros proporcionan una estructura formal para comunicar periódicamente los saldos resultantes a una serie de partes interesadas. Los ingresos, gastos, ganancias y pérdidas se presentan en una cuenta de resultados donde se combinan para llegar a los ingresos netos reportados para el periodo. Los ingresos totales obtenidos y los dividendos pagados por la compañía a lo largo de toda su vida son netos para calcular el saldo actual de ganancias retenidas. Los activos, pasivos, acciones de capital y ganancias retenidas se muestran en un balance general. Los cambios en efectivo se separan en actividades operativas, actividades de inversión y actividades de financiamiento y se dan a conocer en un estado de flujos de efectivo. Las notas ofrecen páginas de información explicativa adicional. La cantidad de datos financieros que están fácilmente disponibles es impresionante.

El contador de una empresa de cualquier tamaño significativo se enfrenta a un desafío desalentador en la creación de estados financieros: recopilar, medir y reportar el impacto de los muchos eventos variados que ocurren prácticamente todos los días. Como ejemplo, para 2008, Xerox Corporation reveló ingresos por más de 17.600 millones de dólares y gastos operativos y otros costos de 17.400 millones de dólares. A finales de 2008, Kellogg Company reportó tener $897 millones en inventario —que es mucho cereal—e indicó que sus actividades operativas ese año generaron una entrada neta de efectivo de casi 1.3 mil millones de dólares. ¿Cómo puede alguna organización acumular y mantener un volumen tan enorme de datos para que los estados financieros se puedan producir sin errores materiales?

Respuesta: Hace más de quinientos años, los comerciantes venecianos en Italia desarrollaron un sistema que sigue sirviendo en el siglo XXI como base para acumular datos financieros en gran parte del mundo. Hoy en día, cuando cada aspecto de la sociedad moderna parece estar en un constante estado de cambio, un proceso que ha permanecido en uso durante más de cinco siglos es casi imposible de comprender. Sin embargo, los procedimientos de contabilidad de doble entrada que fueron documentados por primera vez en 1494 por Fra Luca Bartolomeo de Pacioli (amigo de Leonardo da Vinci) permanecen prácticamente inalterados por el tiempo. Las organizaciones, tanto pequeñas como grandes, utilizan los fundamentos de la contabilidad de doble entrada para recopilar la información necesaria para producir estados financieros que se presentan de manera justa de acuerdo con las reglas de los PCGA de Estados Unidos.

Pregunta: Esta afirmación suena como ciencia ficción. Apenas parece creíble que Xerox se mantenga al día con más de 17.600 millones de dólares en ingresos (aproximadamente 48 millones de dólares diarios) utilizando los mismos métodos que los comerciantes venecianos aplicaron a sus transacciones durante el Renacimiento. ¿Cómo puede un sistema de contabilidad de quinientos años de antigüedad ser posiblemente utilizable por las empresas modernas de hoy en día?

Respuesta: Las computadoras de última generación y otros dispositivos electrónicos están diseñados para refinar y acelerar el proceso de contabilidad financiera, pero los mismos procedimientos básicos de organización se han utilizado desde hace cientos de años. En términos más simples, los sistemas contables se crean para seguir cuatro pasos secuenciales:

- Analizar

- Grabar

- Ajustar

- Reportaje

Como se explicó anteriormente, la contabilidad financiera comienza analizando cada transacción, cada evento que tiene un impacto monetario en la organización, para determinar los cambios creados en las cuentas como gastos de renta, efectivo, inventario y dividendos pagados. Afortunadamente, la gran mayoría de las transacciones de cualquier compañía son repetitivas por lo que muchos de los efectos se pueden anticipar fácilmente. Una venta a crédito siempre aumenta tanto las cuentas por cobrar como los ingresos. Independientemente del momento o lugar, una compra en efectivo de equipo aumenta el saldo reportado para el equipo al tiempo que disminuye el efectivo. Los sistemas informáticos pueden programarse para registrar automáticamente el impacto de estos eventos permitiendo que el contador se centre en analizar transacciones más complejas.

Pregunta: El segundo paso en el sistema contable se enumera anteriormente como “registro”. Al inicio de este capítulo, se presentaron una serie de transacciones y se determinó su impacto en las cuentas individuales. Después de este análisis, se tiene que idear algún método para capturar la información de manera ordenada. Los funcionarios podrían simplemente enumerar el efecto de cada transacción en una hoja de papel: aumentar el inventario $2,000 e incrementar las cuentas por pagar $2,000; aumentar el gasto salarial $300 y disminuir el efectivo $300. Sin embargo, este proceso es lento y mal organizado. Se requiere un proceso más eficiente. ¿Cuál es la clave para registrar las transacciones después de identificar todos los cambios de cuenta?

Respuesta: Un paso esencial en la comprensión del proceso contable es darse cuenta de que la información financiera es acumulada por cuentas. Cada saldo a reportar en los estados financieros de una compañía se mantiene en una cuenta separada. Así, para los activos, se establece una cuenta individual para monitorear efectivo, cuentas por cobrar, inventario, etc. Para realizar un seguimiento de los gastos, se necesitan varias cuentas adicionales, como el costo de los bienes vendidos, los gastos de renta, los gastos salariales y los gastos de reparación. Lo mismo ocurre con los ingresos, pasivos y otras categorías. Una organización pequeña podría utilizar solo unas pocas docenas de cuentas para todo su sistema de mantenimiento de registros. Una empresa grande podría tener miles.

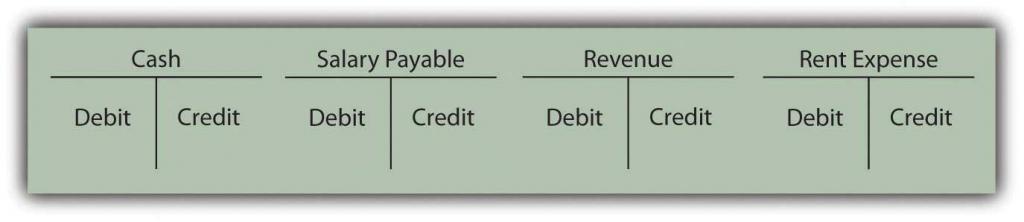

Con base en el modelo veneciano original, el saldo de cada cuenta se monitorea en una forma conocida como cuenta T como se muestra en la Figura 4.2 “Cuentas T comunes”. Esta estructura proporciona espacio para la grabación tanto en el lado izquierdo (conocido como el lado de débito) como en el lado derecho (el lado de crédito).

Un lado de cada cuenta T registra aumentos; el otro lado indica disminuciones. Desde hace más de quinientos años se han aplicado las siguientes reglas.

Las siguientes son las cuentas donde los débitos reflejan un incremento y los créditos una disminución:

- Gastos y pérdidas

- Activos

- Dividendos pagados 1

Las siguientes son cuentas donde los créditos reflejan un incremento y adeuda una disminución:

- Pasivos

- Capital social

- Ingresos y ganancias

- Ganancias retenidas 2

Las reglas de débito y crédito para estos siete tipos generales de cuentas proporcionan un método de mano corta para registrar el impacto financiero que una transacción tiene en cualquier cuenta. Se construyeron de esta manera para que se cumpliera lo siguiente:

los débitos deben ser siempre iguales a créditos por cada transacción.

Al principio, las reglas de débito y crédito pueden parecer completamente arbitrarias. Sin embargo, están estructurados para reflejar la relación de causa y efecto que se encuentra en cada transacción. Esta es la base de lo que los comerciantes venecianos llegaron a entender hace tanto tiempo: todo efecto debe tener una causa.

Para ilustrar:

- Supongamos que un activo (como efectivo) aumenta. Como se muestra anteriormente, eso se registra en el lado adeudo de la cuenta T del activo específico. ¿Qué podría hacer que un activo se haga más grande? Debe existir una razón. Se podría haber incurrido en una responsabilidad, posiblemente un préstamo bancario, (registrado como crédito); el capital social podría haberse emitido a un propietario (un crédito); los ingresos podrían haberse obtenido de una venta (un crédito); otro activo podría haberse vendido (un crédito). La lista de posibles razones es relativamente corta. En cada caso, el adeudo (incremento) al activo es causado por un crédito igual y compensatorio.

- Supongamos que un activo (como efectivo) disminuye. Este cambio se registra en el lado crediticio de la cuenta T del activo. ¿Qué podría causar esta reducción? Se podría haber pagado un gasto (registrado como débito); un dividendo podría haberse distribuido a los accionistas (un débito); un pasivo podría haberse extinguido (un débito); otro activo podría haberse adquirido (un adeudo). Una vez más, se refleja la relación causa-efecto; los adeudos equivalen a los créditos. Cada efecto se establece igual y opuesto a cada causa potencial.

Sólo hay siete tipos de cuentas. Por lo tanto, se puede lograr un dominio de las reglas de débito y crédito con una cantidad moderada de práctica. Debido a la posición fundamental de los débitos y créditos dentro de cada sistema contable, este conocimiento bien merece la pena el esfuerzo requerido.

Enlace a pregunta de opción múltiple para fines de práctica: http://www.quia.com/quiz/2092609.html

Llave para llevar

La mayoría de las empresas participan en numerosas transacciones cada día que deben ser examinadas y organizadas para que se puedan preparar los estados financieros. Este proceso requiere cuatro pasos: analizar, registrar, ajustar e informar. Hace más de quinientos años, se creó la contabilidad de doble entrada como un proceso mecánico para facilitar esta recolección y reporte de información financiera. Se mantiene una cuenta T para cada una de las cuentas (como efectivo, cuentas por pagar y gastos de renta) para ser reportada por una compañía. El lado izquierdo de la cuenta T es el lado de débito, y el lado derecho es el crédito. Los gastos y pérdidas, activos y dividendos pagados aumentan con débitos. Pasivos, ingresos y ganancias, capital social y ganancias retenidas aumentan con créditos. Los débitos siempre equivalen a créditos porque cada transacción debe tener tanto un efecto como una causa para ese efecto.

1 Un método para realizar un seguimiento de estas cuentas inicialmente es recordarlas como las cuentas “MUERTAS”: d ebits aumentan, e xpenses y pérdidas, a ssets, y d ividends pagados. Rápidamente, sin embargo, a través de la práctica, tales dispositivos nemotécnicos no serán necesarios.

2 Los cambios en el saldo reportado para ganancias retenidas normalmente no vienen como resultado directo de una transacción. Como se discutió anteriormente, esta cuenta refleja todos los ingresos netos obtenidos hasta la fecha reducidos por todos los pagos de dividendos. Los ingresos se componen de ingresos, gastos, ganancias y pérdidas. El reconocimiento contable de los ingresos y ganancias (que aumentan con los créditos) conduce a un mayor saldo de ganancias retenidas. Los gastos, pérdidas y dividendos pagados (que todos aumentan con débitos) reducen las ganancias retenidas. En consecuencia, los créditos provocan un aumento en las ganancias retenidas mientras que los débitos producen una disminución.