7.2: Contabilidad de Cuentas Incobrables

- Page ID

- 58877

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Al final de esta sección, los alumnos deberán poder cumplir con los siguientes objetivos:

- Entender el motivo para reportar una cuenta de asignación separada en relación con las cuentas por cobrar.

- Sepa que los gastos por deudas incobrables deben ser anticipados y registrados en el mismo periodo que los ingresos por ventas relacionados para ajustarse al principio de coteamiento.

- Preparar la entrada de ajuste necesaria para reducir las cuentas por cobrar al valor neto realizable y reconocer el gasto resultante de la deuda incobrable.

Pregunta: Con base en la información proporcionada por Dell Inc., las empresas parecen mantener dos cuentas contables separadas para reportar cuentas por cobrar en su balance general al valor neto realizable. Una es la suma de todas las cuentas pendientes y la otra es una estimación del monto dentro de ese total que nunca se cobrará. Curiosamente, el primero es un hecho y el segundo es una opinión. Luego se combinan los dos para llegar a la cifra de valor realizable neto que se muestra dentro de los estados financieros. ¿El monto reportado para cuentas por cobrar es realmente el neto del total adeudado de los clientes menos el monto anticipado de cuentas dudosas?

Respuesta: Sí, las empresas mantienen dos cuentas T separadas para cuentas por cobrar pero eso es únicamente por la incertidumbre que implica. Si se conociera el saldo a cobrar, bastaría con una cuenta para fines de reporte. Sin embargo, ese nivel de certeza rara vez es posible.

- Una cuenta T de cuentas por cobrar monitorea el total adeudado de todos los clientes de una compañía.

- Una segunda cuenta (a menudo llamada la asignación para cuentas de cobro dudoso o la asignación para cuentas incobrables) refleja la cantidad estimada que eventualmente tendrá que ser amortizada como incobrable.

Siempre que se va a producir un balance, estas dos cuentas son netas para llegar al valor realizable neto, la cifra a reportar para este activo.

El subsidio para cuentas dudosas es un ejemplo de una “cuenta contra”, una que siempre aparece con otra cuenta pero como una reducción directa para bajar el valor reportado. Aquí, la asignación sirve para disminuir el saldo por cobrar a su valor neto realizable estimado. Como cuenta contra activos, se aplican reglas de débito y crédito que son lo contrario de las reglas normales de activos. Así, la asignación aumenta con un crédito (creando una disminución en el saldo neto por cobrar) y disminuye con un débito. Cuantas más cuentas por cobrar una empresa espera que sean malas, mayor será la asignación. Este incremento, a su vez, reduce el valor realizable neto mostrado en el balance general.

Al establecer dos cuentas T, una compañía como Dell puede administrar un total de 4.843 mil millones de dólares en cuentas por cobrar al tiempo que establece un saldo de asignación separado de 112 millones de dólares. En consecuencia, la cifra reportada —según lo exige el GAAP de Estados Unidos— es el valor realizable neto estimado de $4.731 mil millones.

Pregunta: Las cuentas por cobrar y la asignación compensatoria para cuentas de cobro dudoso se descontabilizan con la cifra resultante reportada en el balance general 1. ¿Cómo afecta la existencia de cuentas dudosas a la cuenta de resultados? Las ventas se realizan pero una parte de las cuentas por cobrar resultantes debe reducirse porque rara vez se espera que el cobro sea del 100 por ciento. ¿Un incremento en esta asignación crea un gasto para la empresa informadora?

Respuesta: Anteriormente, un gasto se definía como una medida de la salida o reducción de activos netos causada por el intento de la compañía informadora de generar ingresos. Si se registran cuentas por cobrar que eventualmente tendrán que ser removidas porque no se pueden cobrar, se produce un gasto. En los informes financieros, a menudo se encuentran términos como “gasto de deuda incobrable”, “gasto de cuentas dudosas” o “provisión para cuentas incobrables”.

La incertidumbre inherente en cuanto a la cantidad de efectivo que realmente se recibirá afecta el proceso de grabación física. Para ilustrar, supongamos que una empresa realiza ventas a cuenta a cien clientes diferentes a finales del Año Uno por $1,000 cada uno. El proceso de obtención está sustancialmente completo en el momento de la venta y la cantidad de efectivo a recibir puede estimarse razonablemente. De acuerdo con el principio de realización de ingresos que se encuentra dentro de la contabilidad de devengo, la empresa debe reconocer inmediatamente los ingresos de $100,000 generados por estas transacciones 2.

Supongamos además que el historial pasado de la compañía y otra información relevante indican a los funcionarios que aproximadamente el 7 por ciento de todas las ventas de crédito resultarán incobrables. Se anticipa un gasto de $7,000 (7 por ciento de $100,000) porque solo se esperan 93,000 dólares en efectivo de estas cuentas por cobrar en lugar de los $100,000 completos.

La identidad específica y el monto real de estas malas cuentas probablemente no se conocerán desde hace varios meses. No existe evidencia física al momento de la venta que indique cuál se volverá inútil (los compradores rara vez hacen una compra y luego inmediatamente se declaran en bancarrota o salen de la ciudad). Para mayor comodidad, los contadores esperan hasta que se produzcan los estados financieros antes de hacer su estimación del valor realizable neto. Luego se registra la reducción necesaria por medio de una entrada de ajuste.

Pregunta: Esta compañía tiene $100,000 en cuentas por cobrar pero solo espera cobrar $93,000 con base en la evidencia disponible. La reducción de $7,000 en el activo es un gasto. ¿Cuándo se debe reconocer el gasto? Estas ventas se realizaron en el primer año pero la identidad de los clientes específicos que no paguen y los montos exactos a eliminar no se determinarán hasta el segundo año. ¿Deben reconocerse los gastos por deudas incobrables en el mismo año que las ventas confiando en una estimación o retrasados hasta que finalmente se finalicen los resultados reales?

Respuesta: Esta situación ilustra cómo la contabilidad de devengo juega un papel tan clave dentro de los PCGA de Estados Unidos. Como se discutió anteriormente, el momento del reconocimiento de gastos de acuerdo con la contabilidad de devengo se basa en el principio de coincidencia. En la medida de lo posible, los gastos se registran en el mismo periodo que los ingresos que ayudaron a generar. Esa orientación es clara. Así, toda empresa debe manejar las cuentas incobrables de la misma manera. El gasto esperado es el resultado de realizar ventas a clientes que en última instancia nunca pagarán. Debido a que los ingresos se reportaron al momento de la venta en el Año Uno, el gasto relacionado también debe reconocerse en ese año. Este manejo es apropiado de acuerdo a la contabilidad de devengo aunque los $7,000 son sólo una cifra estimada.

Con base en los PCGA estadounidenses, cuando la compañía produce estados financieros al final del primer año, se realiza una entrada de ajuste para (1) reducir el saldo de cuentas por cobrar a su valor neto realizable y (2) reconocer un gasto en el mismo período que los ingresos relacionados.

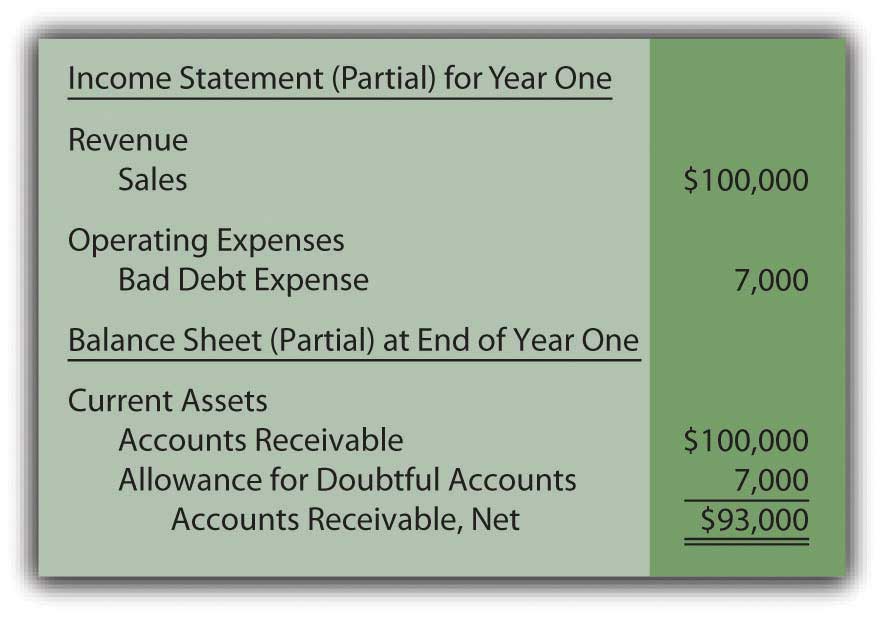

Una vez realizada esta entrada y registrada en el libro mayor, los estados financieros del Año Uno contienen la siguiente información basada en los saldos ajustados de la cuenta T (asumiendo por conveniencia que no se realizaron otras ventas a crédito durante el año):

Figura 7.3 Año Uno: Estados Financieros

A partir de esta información, cualquiera que estudie estos estados financieros para el Año Uno debe entender que un gasto estimado en $7,000 se incurrió este año debido a que la compañía realizó ventas que nunca se cobrarán. Además, las cuentas por cobrar de fin de año suman $100,000 pero tienen un valor neto realizable anticipado de solo $93,000. Ni la cifra de $7,000 ni la cifra de $93,000 se espera que sean exactas pero los montos eventuales no deberían ser materialmente diferentes. Este retrato básico proporciona a los tomadores de decisiones información bastante presentada sobre las cuentas por cobrar en poder de la empresa informadora.

Enlace a pregunta de opción múltiple para fines prácticos: http://www.quia.com/quiz/2092899.html

Pregunta: Cuando se preparan estados financieros, se debe reconocer un gasto y reducir el saldo por cobrar al valor neto realizable. No obstante, en la entrada de ajuste anterior, ¿por qué la cuenta de cuentas por cobrar no disminuyó directamente en $7,000 al saldo anticipado de $93,000? Este enfoque es más sencillo así como más fácil de entender. ¿Por qué se agregaron los $7,000 a una cuenta de asignación?

Al informar cuentas por cobrar, ¿por qué tomarse la molestia de establecer una asignación separada?

Respuesta: Cuando la empresa prepara este ajuste al cierre del primer año, aún no sabe qué cuentas no se cobrarán. Los funcionarios sólo están adivinando que $7,000 resultarán inservibles. Además, en la fecha del balance, la compañía en realidad tiene 100.000 dólares en cuentas por cobrar. Esa cifra no puede reducirse directamente hasta que no se haya determinado la identidad específica de las cuentas a amortizar. El uso de una asignación separada permite a la compañía comunicar la cantidad esperada de efectivo sin dejar de mantener un registro de todos los saldos en la cuenta T de cuentas por cobrar.

Principales conclusiones

Las ventas y la decisión final de que nunca se cobrarán cuentas por cobrar específicas pueden ocurrir con meses de diferencia. Durante el ínterin, las deudas incobrables se estiman y registran en la cuenta de resultados como gasto y en el balance a través de una cuenta de asignaciones, un activo contra. De esa manera, el saldo por cobrar se muestra al valor neto realizable mientras que los gastos se reconocen en el mismo periodo que la venta para corresponder con el principio de casamiento. Cuando se preparan los estados financieros, se realiza una estimación de los montos incobrables y se registra una entrada de ajuste. Así, el gasto, la cuenta de asignaciones y las cuentas por cobrar se presentan correctamente de acuerdo con los PCGA de Estados Unidos.

1 Algunas empresas incluyen ambas cuentas en el balance para explicar el origen del saldo reportado. Otros muestran sólo la cifra neta única con información adicional proporcionada en las notas a los estados financieros.

2 Debido a que el foco de la discusión aquí está en las cuentas por cobrar y su cobrabilidad, se omitirá el reconocimiento del costo de los bienes vendidos así como la posible devolución de cualquier mercancía. Esos temas se discuten en detalle en capítulos posteriores.