8.3: El Cálculo del Costo de los Bienes Vendidos

- Page ID

- 58908

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Al final de esta sección, los alumnos deberán poder cumplir con los siguientes objetivos:

- Explicar el significado del punto FOB en relación con una compra de inventario y su impacto en el registro de la transacción.

- Identificar el momento en que se calcula el costo de los bienes vendidos en un sistema de inventario perpetuo así como el registro realizado en el momento de la venta.

- Identificar el momento en que se calcula el costo de los bienes vendidos en un sistema de inventario periódico así como el registro realizado en el momento de la venta.

- Proporcionar el cálculo utilizado en un sistema de inventario periódico para derivar el costo de los bienes vendidos junto con la entrada de ajuste necesaria para ingresar los saldos correspondientes en el sistema contable para cada período.

- Entender la necesidad de realizar un recuento de inventario físico.

Pregunta: Rider Inc. (la compañía de artículos deportivos) compra una bicicleta con fines de reventa y registra la transacción utilizando un sistema perpetuo o periódico. ¿Cuándo se debe registrar una compra de inventario? Supongamos, por ejemplo, que Builder Company (el fabricante de esta bicicleta) se encuentra en Wisconsin, mientras que la tienda minorista operada por Rider está en Kentucky. La entrega toma varios días como mínimo. El momento preciso para registrar la transacción probablemente no sea crítico excepto cerca del final del año cuando el momento de las entradas del diario puede afectar los saldos a incluir en los estados financieros.

Para ilustrar, supongamos que esta bicicleta es ordenada por Rider Inc. el 27 de diciembre del Año Uno. Es enviado por Builder Company desde Wisconsin el 29 de diciembre del Año Uno y llega a la tienda minorista el 4 de enero del Año Dos. Cuando Rider produce sus estados financieros para el Año Uno, ¿se debe incluir el costo de inventario y los correspondientes pagaderos a pesar de que la bicicleta no se recibió físicamente hasta el segundo año?

Respuesta: Los documentos elaborados en relación con envíos realizados de un vendedor a un comprador normalmente están marcados con un punto “FOB”. FOB significa “Free On Board” (término marítimo tradicional que ha ganado un uso más amplio a lo largo de los años) e indica cuándo se transfiere el título legal de propiedad. Ese es el momento en que se supone que la bicicleta se traslada de una parte a la otra. Significa la fecha apropiada para la grabación.

En esta ilustración, si Builder Company especifica que la venta de esta bicicleta se hace “FOB shipping point” y Rider Inc. acepta esta condición, la transacción se produce el 29 de diciembre, Año Uno, cuando la bicicleta sale del vendedor. En consecuencia, tanto el activo como el pasivo aparecen en el balance del 31 de diciembre, Año Uno, elaborado por el comprador mientras que Constructor registra los ingresos por venta en el Año Uno. No obstante, si el contrato establece que la transacción se realiza “destino FOB”, el vendedor mantiene la propiedad legal hasta que la bicicleta llegue a la tienda el 4 de enero del Año Dos. Ninguna de las partes registra la transacción hasta ese momento. Cerca del final de un período de reporte, los saldos de las cuentas pueden ser claramente alterados por la designación FOB.

El punto FOB suele ser importante por otras dos razones.

- La compañía que ostenta el título legal de la mercancía durante el viaje de vendedor a comprador normalmente incurre en todos los costos de transporte. Si no se negocian otros arreglos, “Punto de envío FOB” significa que Rider Inc. como comprador paga el envío. “Destino FOB” asigna este mismo costo a Builder, como el vendedor.

- Cualquier pérdida o daño que se produzca en ruta afecta a la parte titular de la titularidad legal (nuevamente, a menos que se especifiquen otros arreglos en un contrato). Si el envío de Wisconsin a Kentucky se anotó como punto de envío FOB y la bicicleta se rompe como resultado de un accidente en Illinois, es el inventario del comprador el que resultó herido. Sin embargo, es el problema del vendedor si el envío está marcado como destino FOB. El propietario legal asume el costo de los daños que se produzcan durante el transporte físico de la propiedad.

Enlace a pregunta de opción múltiple para fines de práctica: http://www.quia.com/quiz/2092922.html

Pregunta: Cuando se realiza una venta para que se entregue el inventario, el vendedor reporta un gasto que previamente ha sido identificado como “costo de bienes vendidos” o “costo de ventas”. Por ejemplo, Best Buy reportó el “costo de los bienes vendidos”, para el año terminado el 28 de febrero de 2009, como 34 017 mil millones de dólares. ¿Cuándo se debe determinar el costo de los bienes vendidos?

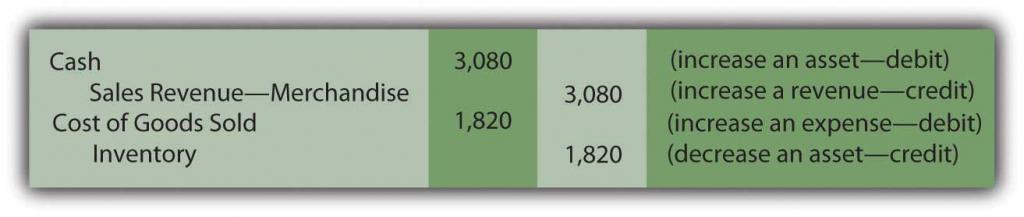

Para ilustrar, supongamos que Rider Inc. comienza el año en curso con tres bicicletas Modelo XY-7 que cuestan $260 cada una, $780 en total. Durante el periodo se adquieren otras cinco unidades de este mismo modelo, nuevamente por 260 dólares cada una o $1,300 en total 1. Finalmente, un cliente compra siete de estas bicicletas para su familia y amigos pagando en efectivo por $440 cada una o $3,080 en total. No se realizan más ventas de este modelo. Al final del periodo, queda una sola bicicleta (3 + 5 — 7). Uno sigue en stock mientras que siete se han vendido. ¿Cuál es el método adecuado para registrar el costo de los bienes vendidos por la compañía?

Respuesta: Sistema de inventario perpetuo. La adquisición y posterior venta de inventario cuando se utiliza un sistema perpetuo se demostró brevemente en un capítulo anterior. Los registros contables mantienen saldos corrientes para que los funcionarios conozcan (a) la cantidad de mercancía retenida y (b) el costo de los bienes vendidos para el año a la fecha. Estas cifras están fácilmente disponibles en las cuentas T del libro mayor general. Además, generalmente se establecen saldos contables subsidiarios separados para los artículos individuales en stock, mostrando la cantidad disponible y su costo. Cuando se realiza cada venta, el costo aplicable se reclasifica de la cuenta de inventario en el balance al costo de los bienes vendidos en la cuenta de resultados. Simultáneamente, se baja el saldo correspondiente en el libro mayor subsidiario.

En este ejemplo, las bicicletas habían sido adquiridas por Rider Inc. y siete de ellas, con un costo de 260 dólares cada una (un total de $1,820), se venden a un cliente por $440 cada una o $3,080. Cuando se utiliza un sistema perpetuo, se preparan dos asientos diarios al momento de esta transacción: uno para la venta y otro para desplazar el costo del inventario de activo a gasto.

Al eliminar $1,820 se deja un saldo de inventario de $260 ($780 + $1,300 — $1,820) que representa el costo de la unidad restante. La diferencia de $1,260 entre ingresos y costo de los bienes vendidos para esta venta ($3,080 menos $1,820) es el margen de beneficio (también conocido como “beneficio bruto” o “margen bruto”).

Sistema de inventario periódico. En contraste, un sistema periódico monitorea los diversos gastos de inventario pero no intenta mantenerse al día con la mercancía disponible o el costo de los bienes vendidos durante el año. Aunque es barata de crear y operar, la información disponible para los funcionarios de la compañía es extremadamente limitada.

Al momento en que se lleva a cabo la venta de siete bicicletas, todavía se realiza la primera entrada de diario que se muestra arriba para reconocer los ingresos. No obstante, se omite la segunda entrada si se utiliza un sistema periódico. El costo de los bienes vendidos no se calcula ni registra cuando se produce una venta. De esta manera, el saldo de inventario permanece sin ajustar a lo largo del año. Eventualmente, siempre que se preparen estados financieros, se deberá determinar el monto a reportar para el activo (inventario) junto con el gasto (costo de los bienes vendidos) durante todo el periodo.

Debido a que no se mantienen los totales actualizados, las únicas cuentas que se encuentran en el libro mayor relativas al inventario muestran saldos de $780 (saldo inicial) y $1,300 (compras).

| Saldos de Contabilidad General: Sistema de Inventario Periódico | |

|---|---|

| Inventario (saldo inicial permanece sin ajustar durante el periodo): | 3 unidades a $260 cada una o $780 |

| Compras (costos totales de inventario incurridos durante el periodo; para este ejemplo, el saldo aquí incluye el precio de factura, descuento por ventas, transportación-entrada, montaje y similares aunque se habrían registrado por separado): | 5 unidades a $260 cada una o $1,300 |

Con base en esta información, el inventario total disponible para ser vendido por Rider Inc. durante este periodo es de ocho unidades con un costo de $2,080 ($780 más $1,300).

Cuando se utiliza un sistema periódico, el costo de los bienes vendidos se computa como un requisito previo para la preparación de estados financieros. Se cuenta el inventario disponible (un proceso conocido como “inventario físico”) y se supone que todas las unidades que ya no están presentes han sido vendidas. La cantidad de inventario faltante se determina en este proceso. La cifra se reporta entonces como el costo de la compañía de los bienes vendidos para el periodo. Debido a que los registros completos de inventario no están disponibles, las unidades perdidas, robadas o rotas no se pueden derivar por separado. Toda la mercancía que ya no esté disponible está incluida dentro del costo de los bienes vendidos.

En este ejemplo, los empleados de Rider Inc. tomarán un recuento de inventario físico en o cerca del último día del año para que se puedan producir estados financieros. Debido a que ocho bicicletas (Modelo XY-7) estuvieron disponibles durante el año pero ya se han vendido siete, queda una unidad, con un costo de 260 dólares, (si no se ha producido ningún accidente o robo). Esta cantidad es la cifra de inventario que aparece en la sección de activos del balance general.

El costo de los bienes vendidos se calcula entonces mediante la siguiente fórmula.

En un sistema periódico, se utilizan tres costos para llegar a la cantidad reportada como costo de una empresa de bienes vendidos. Es importante entender cómo se deriva cada una de estas cifras.

- El inventario inicial fue determinado por un inventario físico tomado al final del año anterior. Al recuento le siguió un cálculo del costo de aquellas unidades aún presentes. Este saldo se registró en la cuenta de inventario en ese momento y se ha mantenido sin cambios hasta el final del año en curso. Un sistema periódico solo actualiza el libro mayor cuando se preparan los estados financieros.

- La cifra de compras se ha mantenido durante todo el año en el libro mayor para proporcionar un registro de los montos gastados para todos los costos normales y necesarios (precio de factura, descuentos, transporte, costos de montaje y similares) necesarios para poner los artículos de inventario en posición y condición para ser vendidos.

- El inventario final se encuentra realizando un nuevo recuento físico al final del periodo actual. Se determina el número de unidades disponibles (una, en este caso) y luego se utiliza el costo de esos artículos ($260) para llegar al total de inventario adecuado.

Enlace a pregunta de opción múltiple para fines de práctica: http://www.quia.com/quiz/2092885.html

Pregunta: En un sistema de inventario perpetuo, el costo de los bienes vendidos se determina al momento de cada venta. Las cifras retenidas en un libro mayor subsidiario proporcionan el costo del artículo específico que se está entregando para que se pueda realizar una reclasificación inmediata de activo a gasto.

Con un sistema periódico, el costo de los bienes vendidos no se calcula hasta que se preparan los estados financieros. El saldo inicial de inventario (el monto final del año anterior) se combina con los costos totales de adquisición incurridos en este periodo. Se cuenta la mercancía aún disponible y se determina su costo. Se supone que todo el inventario faltante refleja el costo de los bienes vendidos. Cuando se utiliza un sistema de inventario periódico, ¿cómo se ingresan físicamente en los registros contables tanto el inventario final como el costo de los bienes vendidos para el año? Estas cifras no se han registrado de forma continua por lo que el libro mayor debe actualizarse para estar de acuerdo con los saldos reportados.

Respuesta: En el ejemplo de bicicleta, el inventario de apertura para el periodo estuvo compuesto por tres artículos con un costo de $780. Otros cinco fueron luego comprados por $1,300. El costo total de estas ocho unidades es de $2,080. Debido a que el impacto financiero de las unidades perdidas o rotas no puede ser determinado en un sistema periódico, la totalidad de $2,080 se asigna ya sea al inventario final (una unidad a un costo de $260) o al costo de los bienes vendidos ($780 + $1,300 — $260 o $1,820). No hay otra cuenta en la que registrar los costos de inventario en un sistema periódico. Se supone que los bienes están en la mano o han sido vendidos.

Para un sistema de inventario periódico, se configura una entrada de ajuste de fin de año para que estos montos calculados se reflejen como los saldos finales de la cuenta.

Obsérvese que los costos reportados en los estados financieros ($260 por inventario final y $1,820 por costo de bienes vendidos) son idénticos en ambos sistemas perpetuos y periódicos. No obstante, como se demostrará en el próximo capítulo, este acuerdo no siempre existe cuando los artículos de inventario se adquieren durante el año a costos diferentes.

Conclusiones clave

El transporte legal de inventario del vendedor al comprador establece el momento de registro y se basa en el punto FOB especificado. Esta designación también identifica a la parte responsable de los costos de transporte y los artículos dañados durante el tránsito. En contraste, el registro del costo de los bienes vendidos depende del sistema de inventario utilizado. Para un sistema perpetuo, la reclasificación de un artículo de inventario a gasto ocurre al momento de cada venta. Un sistema periódico no intenta monitorear los totales de inventario; por lo tanto, se desconoce el costo de los bienes vendidos hasta la elaboración de los estados financieros. El gasto se encuentra agregando el inventario inicial a los costos de compra para el período y luego restando el inventario final. Una entrada de ajuste de fin de año luego actualiza las diversas cuentas del libro mayor general.

1 En esta ilustración, cada bicicleta en el inventario de la compañía tiene el mismo costo: $260. En esta etapa introductoria, utilizar un solo costo para todos los rubros elimina un problema teórico significativo relativo al flujo de costos, uno que será discutido en detalle en un capítulo posterior.

2 La cifra de Compras aquí también podría haberse mostrado mostrando los diversos componentes de costo, como el precio de la factura, el descuento de compras, el transporte y el montaje. Ese desglose es importante para la toma de decisiones y el control internos pero probablemente de menor interés para las partes externas.

3 Como se mencionó anteriormente, si se establecen saldos separados de la cuenta T para componentes de costos como el transporte, los costos de ensamblaje y similares, deben incluirse en esta entrada en lugar de solo una sola cifra de Compras.