21.2: Defensas y papel en las transacciones de consumo

- Page ID

- 65075

Objetivos de aprendizaje

- Conocer a qué defensas el titular en su momento no está sujeto.

- Conocer a qué defensas está sujeto el titular en su momento.

- Entender cómo se ha modificado la doctrina del titular en curso para las transacciones de consumo y por qué.

Defensas

Mencionamos en la Sección 21.1 “Titular en el debido curso” que la importancia de la condición de titular en curso es que promueve la fácil transferibilidad del papel comercial al dar a los cesionarios la confianza de que pueden comprar y a su vez vender títulos negociables sin preocuparse de que alguien aguas arriba, tenedores anteriores en la cadena de distribución, tendrá alguna razón para no pagar. La doctrina del titular en curso hace que el papel sea casi tan fácilmente transferible como el efectivo. Casi, pero no del todo. Examinamos primero las defensas a las que el titular en su momento (HDC) no está sujeto y luego —la parte “casi ”— las defensas a las que incluso las HDC están sujetas.

Titular a su debido tiempo no está sujeto a defensas personales

Un HDC no está sujeto a las defensas personales del deudor. Pero un titular que no es un HDC está sujeto a ellos: toma un título negociable sujeto a las posibles reclamaciones personales y defensas de numerosas personas.

En general, las defensas personales —a las que no está sujeta la HDC— son similares a toda la gama de defensas por incumplimiento de contrato simple: falta de contraprestación; incumplimiento de contraprestación; coacción, influencia indebida y tergiversación que no invalida la transacción; incumplimiento de garantía; terminación no autorizada de un instrumento incompleto; pago previo. La incapacidad que no invalida la transacción (excepto la infancia) es también una defensa personal. Como lo señala el Código Uniforme de Comercio (UCC), esto incluye “incompetencia mental, tutela, actos ultra vires o falta de capacidad corporativa para hacer negocios, o cualquier otra incapacidad aparte de la infancia. Si bajo la ley estatal el efecto es hacer totalmente nula la obligación del instrumento, se podrá hacer valer la defensa contra un tenedor en su momento. Si el efecto es meramente hacer anulable la obligación a elección del deudor, se corta la defensa.” Código Uniforme de Comercio, Sección 3-305, Comentario 1. James White y Robert Summers, en su hornbook sobre la UCC, opinan que la inconscionabilidad es casi siempre una defensa personal, no asertable contra un HDC. James White y Robert Summers, Código Uniforme de Comercio, 2/e, 575 (1980). Pero nuevamente, la HDC se libera sólo de las defensas personales de los partidos con los que no ha tratado. Entonces, si bien el beneficiario de una nota puede ser un HDC, si trató con el maker, está sujeto a las defensas del maker.

Titular a su debido tiempo está sujeto a defensas reales

Un HDC en una transacción no consumidor no está sujeto a defensas personales, sino que está sujeto a las llamadas defensas reales (o “defensas universales”) —son buenas contra un HDC.

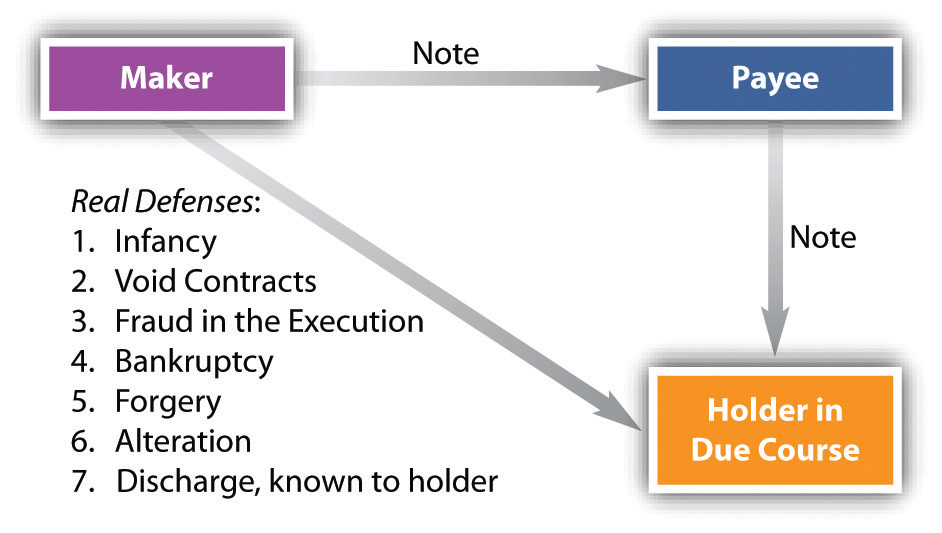

Las defensas reales buenas contra cualquier titular, incluyendo HDCs, son las siguientes (ver Figura 21.2 “Defensas reales”):

- Firma no autorizada (falsificación) (UCC, Sección 3-401 (a))

- Quiebras (UCC, Sección 3-305 (a))

- Infancia (UCC, Sección 3-305 (a))

- Alteración fraudulenta (UCC, Sección 3-407 (b) y (c))

- Coacción, incapacidad mental o ilegalidad que invalida la obligación (UCC, Sección 3-305 (a))

- Fraude en la ejecución (UCC, Sección 3-305 (a))

- Descarga de la cual el titular tiene aviso cuando toma el instrumento (UCC, Sección 3-601)

Figura 21.2 Defensas reales

Análisis de las Defensas Reales

Aunque la mayoría de estos conceptos son bastante claros, algunos comentarios a modo de análisis son apropiados.

Falsificación

La falsificación es una verdadera defensa a una acción de un HDC. Sin embargo, como hemos señalado, la negligencia en la fabricación o manejo de un título negociable puede cortar esta defensa contra un HDC, como, por ejemplo, cuando un cajón que usa un sello de firma de goma descuidadamente lo deja desatendido. Y advierta, también, que la Sección 3-308 de la UCC establece que las firmas se presumen válidas a menos que se niegue específicamente su validez, momento en el que la carga se desplaza a la persona que reclama validez. Estos temas se discuten en Triffin v. Somerset Valley Bank, en la Sección 21.3 “Casos” de este capítulo.

Quiebra

Cajones, fabricantes y subsiguientes indorsers no son responsables ante un HDC si han sido dados de baja en quiebra. Si lo fueran, la quiebra no serviría para mucho propósito.

Infancia

El hecho de que la firma de un infante sobre un título negociable sea una defensa válida depende de la ley del estado. En algunos estados, por ejemplo, a un infante que tergiversa su edad se le impide hacer valer la infancia como defensa ante un incumplimiento de contrato. En esos estados, la infancia no estaría disponible como defensa contra el esfuerzo de un HDC por cobrar.

Alteración fraudulenta

En virtud de la Sección 3-407 de la UCC, “alteración fraudulenta” significa ya sea (1) un cambio no autorizado en un instrumento que pretenda modificar en cualquier aspecto la obligación de una parte o (2) una adición no autorizada de palabras o números u otro cambio a un instrumento incompleto relativo a la obligación de una parte. Una alteración realizada de manera fraudulenta descarga a una parte cuya obligación se ve afectada por la alteración a menos que esa parte consienta o se le impida hacer valer la alteración. Pero una alteración no fraudulenta —por ejemplo, llenar una fecha omitida o darle al deudor el beneficio de una tasa de interés más baja— no exime al deudor. En todo caso, la persona que pague o tome el instrumento podrá pagar o cobrar “según sus términos originales, o en el caso de un instrumento incompleto que sea alterado por terminación no autorizada, según sus términos como completado. Si se rellenan espacios en blanco o se completa de otra manera un instrumento incompleto, el inciso c) coloca la pérdida a la parte que dejó incompleto el instrumento al permitir la ejecución en su forma cumplimentada. Este resultado se pretende a pesar de que el instrumento fue robado al emisor y completado después del robo”. Aquí una moraleja: no dejes instrumentos tirados por ahí con espacios en blanco que puedan rellenarse.

Contrato nulo

Un contrato nulo se distingue de un contrato anulable; solo el primero es una defensa real.

Fraude en la Ejecución

Tal vez recuerden que esta es la situación bastante inusual en la que se engaña a una persona para que firme un documento. Able sostiene un trozo de papel para su jefe y señala la línea de firma, diciendo: “Este es un recibo de mercancías que recibimos hace poco”. Baker lo firma. No es un recibo; es la línea de firma de un pagaré. Able ha cometido fraude en la ejecución, y la nota es nula.

Descarga de la cual el Titular tiene Aviso

Si el titular sabe que el papel —una nota, digamos— ya ha sido pagado, no puede ejecutarlo. Esa es una buena razón para recuperar cualquier nota que hayas hecho de la persona que te la presenta para el pago.

Transacciones al Consumidor y Titulares a su debido tiempo

La doctrina del titular a su debido curso a menudo trabajaba en dificultades considerables para el consumidor, generalmente como el creador de una nota de pago a plazos.

Por ejemplo, un dueño de gimnasio se acerca a varios estudiantes que los induce a firmar pagarés de un año por $150 para una membresía de gimnasio de un año. Dice el dueño: “Sé que ahora mismo el equipo en el gimnasio es bastante rudimentario, pero entonces, también, $150 es aproximadamente la mitad de lo que pagarías en el YMCA o Gold's Gym. Y la cosa es que, a medida que consigamos que más clientes se registren, vamos a usar el dinero para invertir en nuevos equipos. Por lo que dentro de varios meses tendremos una instalación totalmente equipada para su uso”. Varios estudiantes firman los apuntes, que el dueño vende a un factor (uno que le presta dinero a otro, recuperando un título negociable como garantía, generalmente con un descuento aproximado del 20 por ciento). El factor toma como un aparente HDC, pero la idea del gimnasio no funciona y el dueño se declara en bancarrota. Si se tratara de una transacción comercial, los hacedores (los estudiantes) seguirían adeudando en las notas aunque hubiera, como aquí, un completo fracaso de consideración (llamado “pagar en un caballo muerto”). Pero los estudiantes no tienen que pagar.

Si el dueño del gimnasio aquí cometió fraude es incierto, pero la doctrina del titular en curso a menudo funcionó para promover el fraude. Los tribunales frecuentemente vieron casos iniciados por compañías de crédito (factores) contra consumidores que compraban máquinas que no funcionaban y servicios que no cumplían con sus promesas. El antiguo concepto de un HDC no se cuadraba con las realidades del comercio moderno, en el que se negocian instrumentos por millones para transacciones incompletadas. La compañía financiera que compró tal papel comercial nunca podría haber afirmado honestamente (en el sentido sociológico) ser totalmente ignorante de que muchos hacedores tendrán reclamos contra sus beneficiarios (aunque pudieron y sí hicieron la reclamación en el sentido legal).

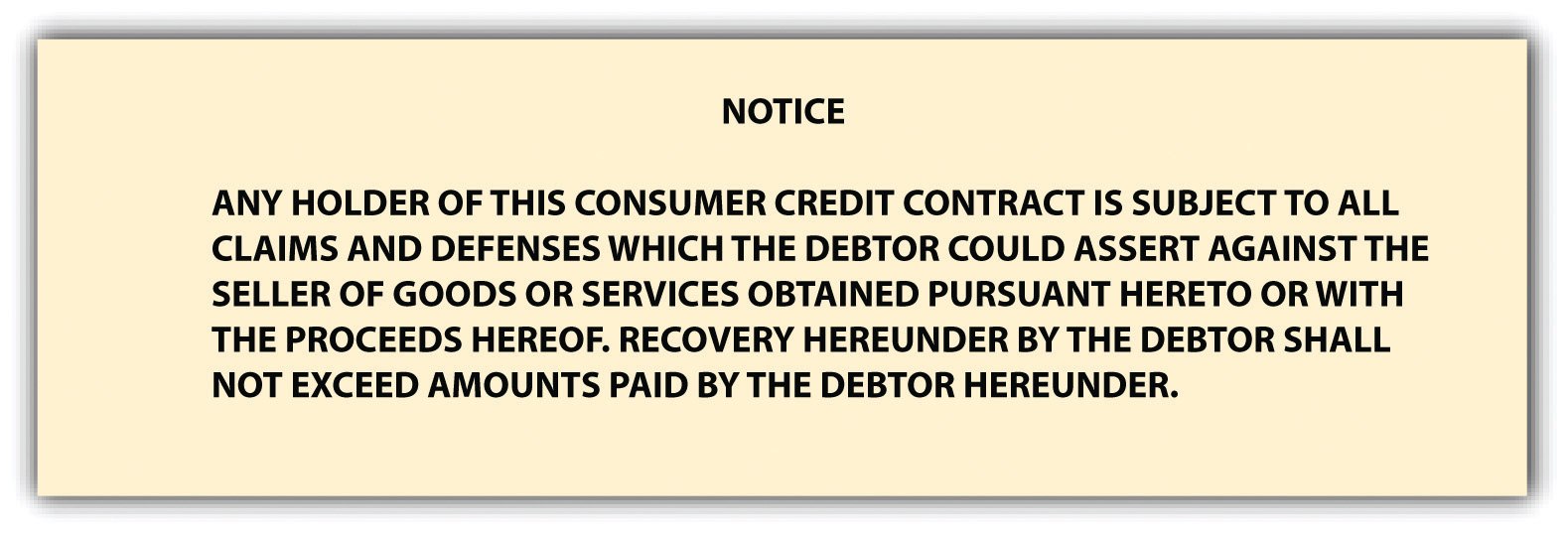

Actuando para frenar los abusos, la Comisión Federal de Comercio (FTC) promulgó en 1976 una regla de regulación comercial que en efecto abolió la regla del titular en curso para las transacciones de crédito al consumo. Bajo la norma de la FTC titulada “Preservación de Reclamaciones y Defensas de los Consumidores”, 16 Código de Reglamentos Federales, Sección 433. el acreedor se convierte en un mero titular y se pone en la piel del vendedor, sujeto a todos los créditos y defensas que el deudor pudiera hacer valer contra el vendedor. Específicamente, la regla requiere que el vendedor notifique en cualquier contrato de crédito al consumo que el deudor tiene derecho a levantar defensas contra cualquier comprador posterior del papel. También impide al vendedor aceptar cualquier financiamiento externo a menos que el contrato de préstamo entre el consumidor y la compañía financiera externa contenga un aviso similar. (El aviso requerido, que debe imprimirse en no menos de diez puntos, en negrilla, se establece en la Figura 21.3 “Aviso de Defensa”). El efecto de la regla es garantizar que el reclamo de un consumidor contra el vendedor no sea derrotado por una transferencia del papel. La regla de la FTC tiene este efecto debido a que el párrafo que se insertará en el contrato de crédito al consumo da al titular aviso suficiente para evitar que se convierta en HDC.

La regla se aplica únicamente a las transacciones de crédito al consumo. Una transacción de consumo se define como una compra de bienes o servicios por una persona física, no una corporación o sociedad, para uso personal, familiar o doméstico de un vendedor en el curso ordinario de los negocios. Código Uniforme de Comercio, Sección 2-201 (11). Las compras de bienes o servicios con fines comerciales y las compras de intereses sobre bienes inmuebles, materias primas o valores no se ven afectadas. La regla se aplica a cualquier crédito extendido por el propio vendedor (a excepción de las transacciones con tarjeta de crédito) o a cualquier “préstamo de dinero de compra”. Este tipo de préstamo se define como un anticipo de efectivo al consumidor aplicado en su totalidad o en parte sustancial a una compra de bienes o servicios de un vendedor que o bien (a) remita a los consumidores al acreedor o (b) esté afiliado al acreedor. El propósito de esta definición es evitar que el vendedor ponga fin a la regla mediante la concertación de un préstamo para el consumidor a través de una compañía financiera externa. La regla no se aplica a un préstamo que el consumidor arregle con una compañía financiera independiente enteramente por su cuenta.

El efecto neto de la regla de la FTC es este: la doctrina del titular en curso está prácticamente muerta en los contratos de crédito al consumo. Sigue vivo y floreciendo como doctrina jurídica en todas las demás transacciones comerciales.

Figura 21.3 Aviso de defensa

LLAVE PARA LLEVAR

La posición privilegiada de la HDC se opone a las llamadas defensas personales, que son —más o menos— las mismas que las defensas típicas a la obligación en cualquier contrato, sin incluir, sin embargo, las defensas reales. Las defensas reales son buenas contra cualquier titular, incluido un HDC. Se trata de infancia, obligaciones nulas, fraude en la ejecución, quiebra, baja del cual titular tiene aviso, firmas no autorizadas y alteraciones fraudulentas. Si bien un beneficiario puede ser un HDC, sus derechos como tales se limitan a evitar defensas de personas con las que el beneficiario no trató. La regla del refugio dice que el cesionario de un instrumento toma los mismos derechos que tenía el cesionario. La Comisión Federal de Comercio ha abrogado la doctrina del titular a su debido curso para las transacciones de consumo.

Ejercicios

- ¿Para qué sirve la doctrina del titular en curso?

- ¿A qué defensas no está sujeto un HDC? ¿A qué defensas está sujeto un HDC?

- ¿Cuál es la Regla del Refugio y para qué sirve?

- ¿Para qué transacciones ha abolido la FTC la doctrina del titular en curso y por qué?

- ¿En qué circunstancias es válida una firma falsificada?