23.1: Los bancos y sus clientes

- Page ID

- 64931

Objetivos de aprendizaje

- Entender cómo se mueven los cheques, tanto tradicional como electrónicamente.

- Conoce cómo el artículo 4 rige la relación entre un banco y sus clientes.

El proceso tradicional de cobro bancario

El Sistema Tradicional en General

Una vez que la gente pagaba en su mayoría las cosas con efectivo: facturas reales. Eso obviamente no es muy conveniente ni seguro: es casi seguro que un billete perdido de diez dólares se ha ido, y llevar grandes cantidades de efectivo es peligroso (probablemente solo los delincuentes hacen gran parte de eso). Hoy una persona podría pasar semanas sin llegar a una factura (excepto tal vez para conseguir cambio por monedas para poner en el parquímetro). Y si bien es indiscutible que el pago electrónico está sustituyendo al pago en papel, este último sigue siendo muy significativo. Aquí hay un extracto de un Informe de la Reserva Federal sobre el tema:

En 2008, los consumidores estadounidenses tenían más instrumentos de pago para elegir que nunca: cuatro tipos de instrumentos en papel: efectivo, cheque, giro postal y cheques de viajero; tres tipos de tarjetas de pago: débito, crédito y prepago; y dos instrumentos electrónicos: pago de facturas bancarias en línea (OBBP) y banco electrónico deducciones de cuenta (EBAD) utilizando sus números de cuenta bancaria. El consumidor promedio tuvo 5.1 de los nueve instrumentos en 2008, y utilizó 4.2 instrumentos en un mes típico. Los consumidores realizaron 52.9 por ciento de sus pagos mensuales con una tarjeta de pago. Más consumidores ahora tienen tarjetas de débito que tarjetas de crédito (80.2 por ciento frente a 78.3 por ciento), y los consumidores usan tarjetas de débito con más frecuencia que efectivo, tarjetas de crédito o cheques individualmente. Sin embargo, los instrumentos de papel siguen siendo populares y representan el 36.5 por ciento de los pagos al consumidor. La mayoría de los consumidores han utilizado pagos electrónicos más nuevos en algún momento, pero estos solo representan el 9.7 por ciento de los pagos de los consumidores. Seguridad y facilidad de uso son las características de los instrumentos de pago que los consumidores califican como más importantes. Kevin Foster, et al., The 2008 Survey of Consumer Payment Choice, Federal Reserve Bank of Boston, Public Policy Discussion Paper No. 09-10, p. 2 (abril de 2010), http://www.bos.frb.org/economic/ppdp/2009/ppdp0910.pdf.

Los estadounidenses todavía escribieron unos treinta mil millones de cheques en 2006. Scott Schuh, Panorama general del programa Survey of Consumer Payment Choice (SCPC), Banco de la Reserva Federal de Boston, p. 5 (mayo de 2010). http://www.bos.frb.org/economic/cprc/presentations/2010/Schuh050610.pdf. Se puede imaginar fácilmente lo complejo que debe ser el proceso de cobro bancario para hacer frente a tal inundación de papel. Todo cheque escrito debe eventualmente regresar al banco en el que se dibuja, después de haber sido enviado primero al arrendador, digamos, para pagar la renta, luego al banco del arrendador, y de ahí a través de una serie de bancos intermedios y centros de cobranza.

Terminología

Para rastrear el proceso tradicional de cobro de cheques, es necesario comprender la terminología utilizada. El banco sobre el que se escribe un cheque es el banco pagador (el banco librado). El banco depositario es el que el pagador deposita el cheque. Se utilizan dos términos para describir los distintos bancos que pueden manejar el cheque una vez escrito: los bancos recaudadores y los bancos intermediarios. Todos los bancos que manejan el cheque, excepto el banco pagador, son bancos recaudadores (incluido el banco depositario); los bancos intermediarios son todos los bancos recaudadores excepto el pagador y los bancos depositarios. Un banco puede asumir más de un papel: Roger en Seattle escribe un cheque en su cuenta en Seattle Bank y lo envía por correo a Julia en Los Ángeles en pago de mercancía; Julia lo deposita en su cuenta en Bank of L.A. Bank of L.A. es un banco depositario y un banco recaudador. Cualquier otro banco por el que viaje el cheque (excepto los dos bancos ya mencionados) es un banco intermediario.

Proceso de cobranza entre clientes del mismo banco

Si el banco depositario es también el banco pagador (alrededor del 30% de todos los cheques), el cheque se denomina elemento “on-us” y UCC 4-215 (e) (2) establece que, si el cheque no es deshonrado, está disponible por el beneficiario “al abrir el segundo día bancario del banco siguiente a la recepción del artículo”. Roger le escribe un cheque a Matthew, ambos tienen cuentas en Seattle Bank; Matthew deposita el cheque el lunes. El miércoles el cheque es bueno para Matthew (es posible que antes de eso le hayan dado “crédito provisional”, como se discute a continuación, el banco podría restarle el dinero de su cuenta si Roger no tuviera suficiente para cubrir el cheque).

Proceso de Cobranza entre Clientes de Diferentes Bancos

Roger en Seattle escribe un cheque sobre Seattle Bank pagadero a Julia en L.A. Julia lo deposita en su cuenta en L.A. Bank, el banco depositario. L.A. Bank debe de alguna manera presentar el cheque a Seattle Bank ya sea directamente o a través de bancos intermediarios. Si los bancos recaudadores (de nuevo, todos ellos excepto Seattle Bank) actúan antes de la fecha límite de medianoche siguiente a la recepción, han actuado “estacionalmente” según UCC 4-202. Cuando el banco pagador, Seattle Bank, recibe el cheque, debe pagarlo, a menos que el cheque sea deshonrado o devuelto (UCC 4-302).

Movimiento Físico de Cheques

El movimiento físico de los chequeos —tal como sigue ocurriendo— es manejado por tres sistemas posibles.

Las sucursales regionales del Sistema de la Reserva Federal procesan los cheques de los bancos que tienen cuentas con ellas. Los federales cobran por el servicio, y antes de 2004 incluían regularmente la recolección de cheques, el transporte aéreo de cheques al Banco de la Reserva (contratado a contratistas privados) y el transporte terrestre entrega de cheques a bancos pagadores. Los Bancos de Reserva manejan alrededor del 27 por ciento de los cheques estadounidenses, pero el servicio aéreo está disminuyendo con “Check 21", una ley federal que se discute a continuación, que permite la transmisión electrónica de cheques.

Los bancos corresponsales son bancos que han formado “alianzas” con otros bancos para intercambiar cheques y pagos directamente, sin pasar por alto la Reserva Federal y sus comisiones. Los bancos externos pueden pasar por un banco corresponsal para intercambiar cheques y pagos con uno de sus socios.

Los bancos corresponsales también pueden formar una corporación de cámara de compensación, en la que los miembros intercambian cheques y pagos a granel, en lugar de cheque por cheque, lo que puede ser ineficiente considerando que cada banco podría recibir miles de cheques en un día. Los bancos de la cámara de compensación ahorran los cheques que se hacen a otros miembros y los intercambian diariamente. Los pagos netos de estos cheques a menudo se liquidan a través de Fedwire, un sistema de transferencia electrónica de fondos (EFT) de la Junta de la Reserva Federal que maneja la liquidación de cheques a gran escala entre bancos estadounidenses. Los bancos corresponsales y las corporaciones de cámaras de compensación conforman el sector privado de la compensación de cheques, y juntos manejan alrededor del 43 por ciento de los cheques estadounidenses.

El Sistema Electrónico: Check 21 Act

Justificación de la “Ley de Compensación de Cheques para el Siglo XXI”

Después de los hechos del 11 de septiembre de 2001, el Congreso consideró con renovada urgencia que los bancos necesitaban presentar y despejar cheques de una manera que no dependiera del transporte físico de los instrumentos de papel por vía aérea y terrestre, en caso de que se interrumpieran tales instalaciones de transporte. La Ley Federal de Compensación de Cheques para el Siglo XXI (Ley Pública 108-100) —más comúnmente conocida como “Ley del Cheque 21"— entró en vigor en 2004.

Idea básica del Acta de Cheque 21

La Ley Check 21 proporciona la base legal para el transporte electrónico de los datos de cheques. Un banco escanea el cheque. Los datos del cheque ya están codificados en números legibles electrónicamente y los datos, ahora separados (“truncados”) del instrumento en papel (que pueden ser destruidos), se transmiten para su procesamiento. “La Ley autoriza un nuevo título negociable, denominado cheque sustitutivo, para sustituir al cheque original. Un cheque sustituto es una reproducción en papel del cheque original que es adecuado para su procesamiento automatizado de la misma manera que el cheque original. La Ley permite a los bancos proporcionar cheques sustitutivos en lugar de cheques originales a las partes subsiguientes en la corriente de procesamiento de cheques. ... Cualquier institución financiera en el proceso de compensación de cheques puede truncar el cheque original y crear un cheque sustituto. United States Treasury, The Check Clearing for the 21st Century Act: Frequent Asked Questions, octubre de 2004, www.justice.gov/ust/eo/private_trustee/biblioteca/chapter07/docs/check21/check21faqs-final.pdf. Sin embargo, en el proceso de recolección de cheques no se requiere que la imagen se convierta en un cheque sustituto: la imagen electrónica en sí puede ser suficiente.

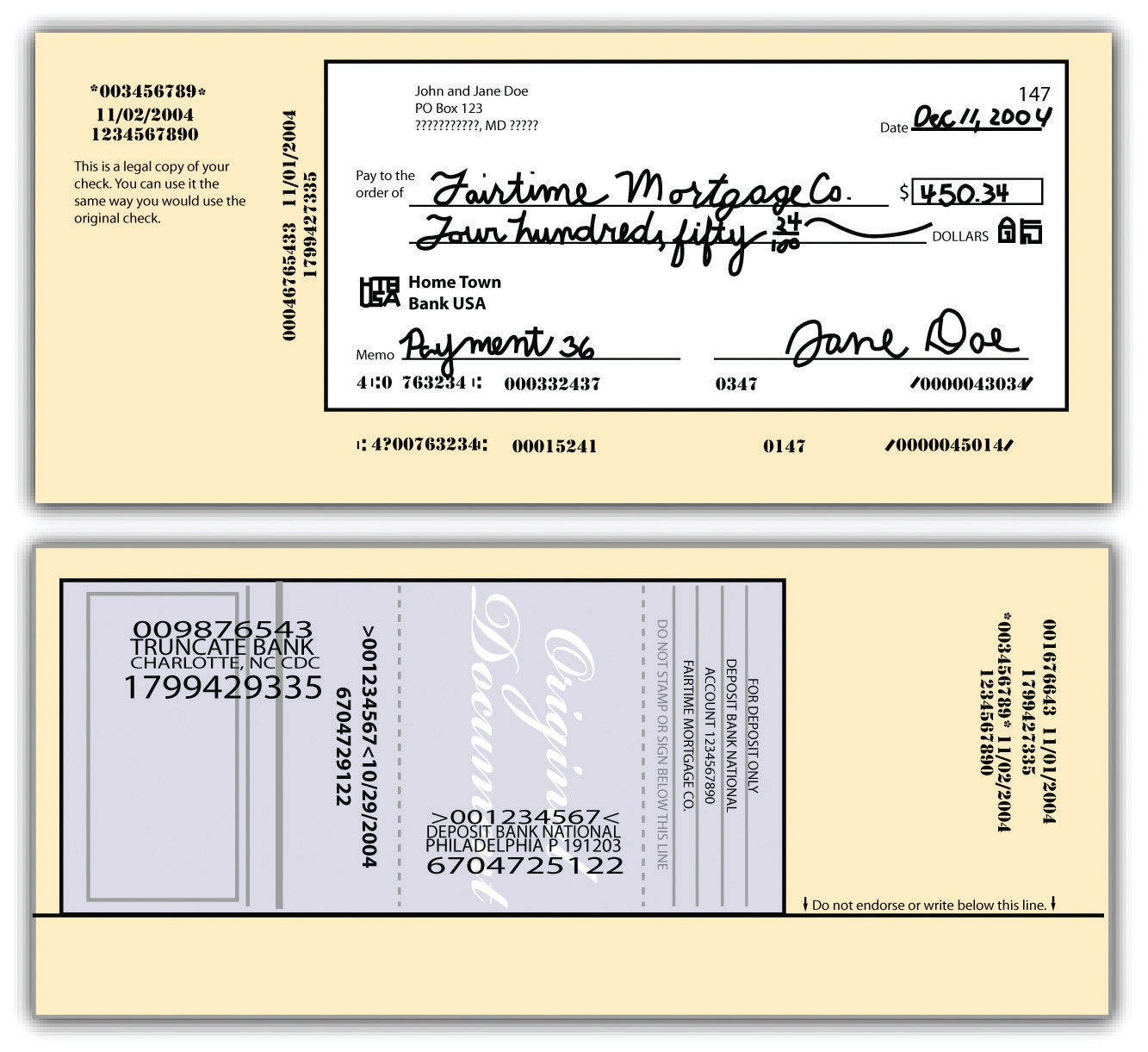

Por ejemplo, supongamos que Roger en Seattle escribe un cheque en Seattle Bank pagadero a Julia en Los Ángeles y se lo envía por correo. Julia lo deposita en su cuenta de L.A. Bank, el banco depositario. L.A. Bank trunca el cheque (nuevamente, lo escanea y destruye el original) y transmite los datos al Seattle Bank para su presentación y pago. Si por alguna razón Roger, o alguna parte apropiada, quiere una versión en papel, se creará un cheque sustituto (consulte la Figura 23.1 “Comprobación sustituta delantera y trasera”). La mayoría de las veces, sin embargo, eso no es necesario: Roger no recibe los cheques cancelados reales que escribió en su estado de cuenta mensual como lo hacía antes. En cambio, recibe un estado de cuenta que enumera los cheques pagados que ha escrito y una foto del cheque (no un cheque sustituto) está disponible para él en línea a través del sitio web de su banco. O bien puede recibir su propio estado de cuenta mensual por vía electrónica, con imágenes de los cheques que escribió disponibles con un clic del ratón. Roger también puede prescindir de enviar el cheque por correo a Julia en su totalidad, como se señaló en la discusión sobre las transferencias electrónicas de fondos.

Figura 23.1 Comprobación de Sustitución Delantera y Trasera

Parte delantera y trasera de un cheque sustituto (no el tamaño real).

Imágenes de la Junta de la Reserva Federal: www.federalreserve.gov/pubs/check21/consumer_guide

Los cheques sustitutos son instrumentos legales negociables. La ley proporciona ciertas garantías para proteger a los destinatarios de cheques sustitutos que tienen por objeto proteger a los destinatarios contra pérdidas asociadas con el proceso de sustitución de cheques. Una de estas garantías establece que “[un] banco que transfiere, presenta o devuelve un cheque sustitutivo... para el cual recibe contraprestación garantiza... que... [t] el cheque sustitutivo cumple con los requisitos de equivalencia legal” (12 CFR § 229.52 (a) (1)). La Ley Check 21 no sustituye las leyes estatales existentes en relación con dichos instrumentos. Sigue vigente el Código Uniforme de Comercio, y nos dirigimos a él a continuación.

Vale la pena mencionar dos consecuencias notables de la Ley Check 21. El primero es que se puede presentar un cheque al banco pagador para su pago muy rápido, quizás en menos de una hora: se abrevia el tiempo de “flotación” del cliente. Eso significa que asegúrate de tener suficiente dinero en tu cuenta para cubrir los cheques que escribes. La segunda consecuencia de Check 21 Act es que ahora es posible que cualquier persona, usted en su casa o el comerciante al que le está comprando algo, escanee un cheque y lo deposite instantáneamente. La “captura remota de depósitos” permite a los usuarios transmitir una imagen escaneada de un cheque para su publicación y limpieza utilizando una computadora conectada a la web y un escáner de cheques. El usuario hace clic para enviar el depósito a la cuenta bancaria existente deseada. Muchos comerciantes están utilizando este sistema: es por eso que si escribes un cheque en la ferretería es posible que lo veas escaneado y devuelto inmediatamente a ti. Los datos digitales se transmiten, y la imagen escaneada puede ser recuperada, si es necesario, como una “comprobación sustituta”.

UCC Artículo 4: Aspectos de las Operaciones Bancarias

Motivo del artículo 4

A lo largo de los años, los estados habían comenzado a promulgar diferentes estatutos para regular el proceso de recolección de cheques. Dieciocho estados adoptaron el Código de Cobro Bancario de la Asociación Americana de Banqueros; muchos otros promulgaron estatutos de Publicación Diferida No en vano, el deseo de uniformidad fue la razón principal de la adopción del artículo 4 de la UCC. El artículo 4o absorbió muchas de las reglas del Código de la Asociación Americana de Banqueros y de los principios de los estatutos de Desplazamiento Diferido, así como las decisiones judiciales y costumbres comunes no codificadas previamente.

Bancos cubiertos

El artículo 4 abarca tres tipos de bancos: los bancos depositarios, los bancos pagadores y los bancos recaudadores. Estos términos, ya mencionados anteriormente, se definen en la Sección 4-105 de la UCC. Un banco depositario es el primer banco al que se transfiere un artículo para su cobro. La sección 4-104 define “partida” como “un instrumento o una promesa o orden de pago de dinero manejado por un banco para su cobro o pago [,]... sin incluir un comprobante de tarjeta de crédito o débito”. Un banco pagador es cualquier banco que debe pagar un cheque porque se dibuja en el banco o se acepta allí, el banco librado (un banco depositario también puede ser un banco pagador). Un banco colector es cualquier banco excepto el banco pagador que maneja el artículo para su cobro.

Reglas Técnicas

La cobertura pormenorizada de las partes 2 y 3 del artículo 4, las disposiciones sustantivas, está fuera del alcance de este libro. No obstante, el artículo 4 responde a varias preguntas específicas que los clientes bancarios hacen con mayor frecuencia.

- ¿Cuál es el efecto de un indorso de “pagar cualquier banco”? En el momento en que estas palabras se indorsan en un cheque, sólo un banco podrá adquirir los derechos de un titular. Esta restricción puede ser levantada siempre que (a) el cheque haya sido devuelto al cliente que inicia el cobro o (b) el banco especialmente indorsa el cheque a una persona que no es un banco (4-201).

- ¿Un banco depositario puede suministrar un indorsement faltante? Podrá suministrar cualquier indorsement del cliente necesario para el título a menos que el cheque contenga palabras como “indorsement del beneficiario requerido”. Si el cliente no indorsa un cheque al depositarlo en su cuenta, la anotación del banco de que el cheque fue depositado por un cliente o acreditado en su cuenta surtirá efecto como indorsement del cliente. (Sección 4-205 (1)).

- ¿Se dan garantías en el proceso de cobro? Sí. Son idénticos a los previstos en el artículo 3o, salvo que se aplican únicamente a clientes y bancos recaudadores (4-207, inciso a)). El cliente o banco recaudador que transfiere un artículo y recibe una liquidación u otra contraprestación garantiza (1) tiene derecho a hacer valer el artículo; (2) todas las firmas son auténticas autorizadas; (3) el artículo no ha sido alterado; (4) el artículo no está sujeto a defensa o reclamo en recuperación; (5) no tiene conocimiento del procedimiento concursal respecto del hacedor o aceptador o en el caso de un borrador no aceptado, el cajón. Estas garantías no pueden ser despreciadas en cuanto a cheques.

- ¿El banco tiene derecho a una devolución de cargo contra la cuenta de un cliente, o a un reembolso? La respuesta gira sobre si la liquidación fue provisional o definitiva. Una liquidación es el abono adecuado del monto ordenado a pagar por el instrumento. Alguien te escribe un cheque por $1,000 tirados en First Bank, y tú lo depositas en Second Bank. Segundo Banco hará una “liquidación provisional” con usted, es decir, acreditará provisionalmente su cuenta con $1,000, y esa liquidación será definitiva cuando First Bank cargue la cuenta del escritor de cheques y acredite los fondos a Second Bank. En virtud de la Sección 4-212 (1), siempre y cuando la liquidación siga siendo provisional, un banco recaudador tiene derecho a una “devolución de cargo” o reembolso si el cheque “rebota” (es deshonrado). No obstante, si la liquidación fue definitiva, el banco no podrá reclamar un reembolso.

¿Qué determina si la liquidación es provisional o definitiva? El artículo 4-213 (1) detalla cuatro eventos (lo que ocurra primero) que convertirán la liquidación provisional de un banco pagador en liquidación definitiva: Cuando (a) paga el artículo en efectivo; (b) liquida sin reservar el derecho de revocación y sin tener un derecho conforme a la ley, regla de cámara de compensación o acuerdo con el cliente; termina de publicar el artículo en la cuenta correspondiente; o (d) realiza una liquidación provisional y no revoca la liquidación en el tiempo y la manera permitidos por la ley, la regla de la cámara de compensación o el acuerdo. Todas las cámaras de compensación tienen reglas que permiten revocar la liquidación dentro de ciertos períodos de tiempo. Por ejemplo, un artículo despachado antes de las 10 de la mañana podrá ser devuelto y revocar la liquidación antes de las 2 de la tarde A partir de este apartado debe ser evidente que un banco generalmente puede impedir que una liquidación sea definitiva si decide hacerlo.

Relación con los clientes

La relación entre un banco y sus clientes se rige por el artículo 4 de la UCC. No obstante, el artículo 4-103, numeral 1, permite al banco variar sus términos, salvo que ningún banco pueda renunciar a la responsabilidad por no actuar de buena fe o ejercer el cuidado ordinario. La mayoría de las disputas entre banco y cliente surgen cuando el banco paga o se niega a pagar un cheque. En virtud de diversas disposiciones del artículo 4, el banco tiene derecho a pagar, aun cuando el pago pueda ser adverso a los intereses del cliente.

Problemas comunes que surgen entre los bancos y sus clientes

Pago de Sobregiros

Supongamos que un cliente escribe un cheque por una suma mayor que la cantidad en su cuenta. ¿El banco puede pagar el cheque y cargar la cuenta del cliente? En virtud de la Sección 4-401 (1), podrá. Además, puede pagar en un cheque alterado y cobrar a la cuenta del cliente el tenor original del cheque, y si se completó un cheque, podrá pagar el monto completado y cobrar la cuenta del cliente, asumiendo que el banco actuó de buena fe sin saber que la finalización fue inadecuada.

Pago de Cheques Viejos

La sección 4-404 permite a un banco negarse a pagar un cheque que se sacó más de seis meses antes de ser presentado. Los bancos suelen considerar que dichos cheques son “rancios” y se negarán a pagarlos, pero la misma sección les da la opción de pagar si así lo desean. Un cheque de dividendos corporativos, por ejemplo, se presumirá que es bueno más de seis meses después. La única excepción a esta regla es para los cheques certificados, los cuales deben pagarse siempre que se presenten, ya que se cobró a la cuenta del cliente cuando se certificó el cheque.

Pago de Cheques de Fallecidos o Incompetentes

Supongamos que un cliente muere o es considerado incompetente. ¿Puede el banco honrar sus cheques? El artículo 4-405 permite a los bancos aceptar, pagar y cobrar un artículo siempre y cuando no tenga aviso del fallecimiento o declaración de incompetencia, y no tenga oportunidad razonable de actuar al respecto. Incluso después del aviso de defunción, un banco tiene diez días para que el pagador certifique los cheques extraídos en la fecha del fallecimiento o antes de la misma, a menos que alguien que reclame un interés en la cuenta le ordene que se abstenga de hacerlo.

Órdenes de Detener Pago

El artículo 4-403 permite expresamente al cliente ordenar al banco que “detenga el pago” de cualquier cheque pagadero por su cuenta, suponiendo que la orden de detención llegue en el tiempo suficiente para permitir razonablemente que el banco actúe sobre ella. Una orden de detención oral es efectiva por catorce días; una confirmación escrita de seguimiento dentro de ese tiempo es efectiva por seis meses y puede renovarse por escrito. Pero si no se renueva una orden de stop, el banco no será responsable de pagar el cheque, incluso uno que esté bastante rancio (por ejemplo, Granite Equipment Leasing Corp. v. Hempstead Bank, 326 N.Y.S. 2d 881 (1971)).

Deshonra injusta

Si un banco deshonra indebidamente un artículo, es responsable ante el cliente de todos los daños que sean consecuencia directa de (“causados próximamente por”) la deshonra. La responsabilidad del banco se limita a los daños efectivamente comprobados; estos pueden incluir daños por aprehensión y enjuiciamiento. Consulte la Sección 23.4 “Casos” en “Responsabilidad bancaria por pagar sobre la orden 'Stop Payment' del cliente” (Meade v. National Bank of Adams County).

Deberes de los clientes

Para responsabilizar a un banco por pagar un cheque alterado, el cliente tiene ciertas obligaciones bajo la Sección 4-406. Principalmente, el cliente debe actuar con prontitud en el examen de su estado de cuenta y debe notificar al banco si algún cheque ha sido alterado o su firma ha sido falsificada. Si el cliente no lo hace, no puede recuperarse del banco por una firma alterada u otro término si el banco puede demostrar que sufrió una pérdida debido a la lentitud del cliente. También se puede negar la recuperación cuando haya habido una serie de falsificaciones y el cliente no lo notificó al banco dentro de las dos semanas posteriores a la recepción del primer artículo falsificado. Consulte la Sección 23.4 “Casos” en “Deber del cliente de inspeccionar estados de cuenta bancarios” (el caso Planters Bank v. Rogers).

Estas reglas se aplican a un pago realizado con cuidado ordinario por parte del banco. Si el cliente puede demostrar que el banco pagó negligentemente el artículo, entonces el cliente puede recuperarse del banco, independientemente de cuán dilatorio haya sido el cliente al notificar al banco, con dos excepciones: (1) desde el momento en que ve por primera vez el estado de cuenta y el artículo, el cliente tiene un año para decirle al banco que su firma no fue autorizada o que se alteró un término, y (2) tiene tres años para reportar un indorsement no autorizado.

La Ley de Disponibilidad acelerada de fondos

En General

Además del artículo 4 de la UCC (nuevamente, ley estatal), la Ley Federal de Disponibilidad de Fondos Acelerados —también denominada “Regulación CC” después de la regulación de la Reserva Federal que la implementa— aborda un aspecto de la relación entre un banco y sus clientes. Fue promulgada en 1988 en respuesta a quejas de grupos de consumidores sobre largas demoras antes de que se permitiera a los clientes acceder a fondos representados por cheques que habían depositado. No tiene nada que ver con las transferencias electrónicas, aunque el creciente uso de las transferencias electrónicas sí acelera el sistema y facilita que los bancos cumplan con el Reglamento CC.

Disposiciones de la Ley

El acto establece que cuando un cliente deposita un cheque de caja, un cheque certificado o un cheque escrito en una cuenta del mismo banco, los fondos deben estar disponibles antes del siguiente día hábil. Los fondos de otros cheques locales (extraídos de instituciones dentro de la misma región de la Reserva Federal) deben estar disponibles dentro de los dos días hábiles, mientras que hay una espera máxima de cinco días para los fondos de cheques fuera de la ciudad. Para que estos plazos sean efectivos, el cliente deberá refrendar el cheque en un espacio designado en la parte posterior. La FDIC establece la ley en su página web: www.fdic.gov/regulations/laws/rules/6500-3210.html.

LLAVE PARA LLEVAR

El proceso de cobro bancario es el método mediante el cual los cheques escritos en un banco son transferidos por el banco recaudador a una cámara de compensación. Tradicionalmente este ha sido un proceso de transferencia física por transporte aéreo y terrestre desde el banco depositario a diversos bancos intermediarios hasta el banco pagador donde se presenta el cheque. Desde 2004 la Ley Check 21 ha incentivado una tendencia que se aleja del transporte físico de cheques al transporte electrónico de los datos del cheque, el cual se trunca (despoja) del instrumento papel y se transmite. Sin embargo, si se requiere un instrumento de papel, un “cheque sustituto” lo recreará. El artículo 4 de la UCC se ocupa generalmente de aspectos de la relación banco-cliente, incluidas las garantías sobre el pago o cobro de cheques, el pago de sobregiros, las órdenes stop y los deberes de los clientes para detectar irregularidades. La Ley de Disponibilidad Acelerada de Fondos es una ley federal que rige el acceso de los clientes a los fondos en sus cuentas a partir de cheques depositados.

Ejercicios

- Describir el proceso tradicional de cobro de cheques desde el dibujo del cheque hasta su presentación para el pago al banco librado (pagador)

- Describir cómo la Ley Check 21 ha cambiado el proceso de cobro de cheques.

- ¿Por qué se desarrolló el artículo 4 y cuál es su alcance de cobertura?