23.2: Transferencias Electrónicas de Fondos

- Page ID

- 64937

Objetivos de aprendizaje

- Entender por qué las transferencias electrónicas de fondos se han vuelto frecuentes.

- Reconocer algunos ejemplos típicos de EFT.

- Sepa que la Ley EFT de 1978 protege a los consumidores, y reconozca cuáles son algunas de esas protecciones —y responsabilidades—.

- Entender cuándo las instituciones financieras serán responsables por la violación del acto, y algunas de las circunstancias en las que las instituciones no serán responsables.

Antecedentes de las Transferencias Electrónicas de Fondos

En General

Ahogados en la avalancha anual de miles de millones de cheques, ansiosos por eliminar el “flotador” que obtiene un cliente bancario al usar su dinero entre el momento en que escribe un cheque y el momento en que se borra, y reconociendo que podría ser posible un mejor servicio al cliente, las instituciones financieras buscaron una manera de informatizar el cheque proceso de recolección. Lo que se ha desarrollado es la transferencia electrónica de fondos (EFT), un sistema que ha cambiado la forma en que los clientes interactúan con bancos, cooperativas de crédito y otras instituciones financieras. Los cheques en papel tienen sus ventajas, pero su uso está disminuyendo a favor de la EFT.

En términos más simples, EFT es un método de pago sustituyendo una señal electrónica por cheques. Una “tarjeta de débito”, insertada en la terminal correspondiente, autorizará automáticamente la transferencia de fondos de su cuenta corriente, digamos, a la cuenta de una tienda cuyos productos esté comprando.

Tipos de EFT

Por supuesto, estás familiarizado con algunas formas de EFT:

- El cajero automático (ATM) le permite transferir fondos electrónicamente entre cuentas corrientes y de ahorros en su banco con una tarjeta de identificación de plástico y un número de identificación personal (PIN), y obtener efectivo de la máquina.

- Las transferencias telefónicas o informatizadas permiten a los clientes acceder al sistema informático del banco y dirigirlo a pagar facturas adeudadas a un tercero o transferir fondos de una cuenta a otra.

- Las terminales de punto de venta ubicadas en tiendas permiten a los clientes debitar instantáneamente sus cuentas bancarias y acreditar la cuenta del comerciante.

- Los planes de pago preautorizados permiten el depósito electrónico directo de cheques de pago, cheques del Seguro Social y cheques de dividendos.

- Los retiros preautorizados de las cuentas bancarias o de tarjetas de crédito de los clientes permiten el pago sin papel de primas de seguros, facturas de servicios públicos, pagos de automóviles o hipotecas y pagos de impuestos a la propiedad.

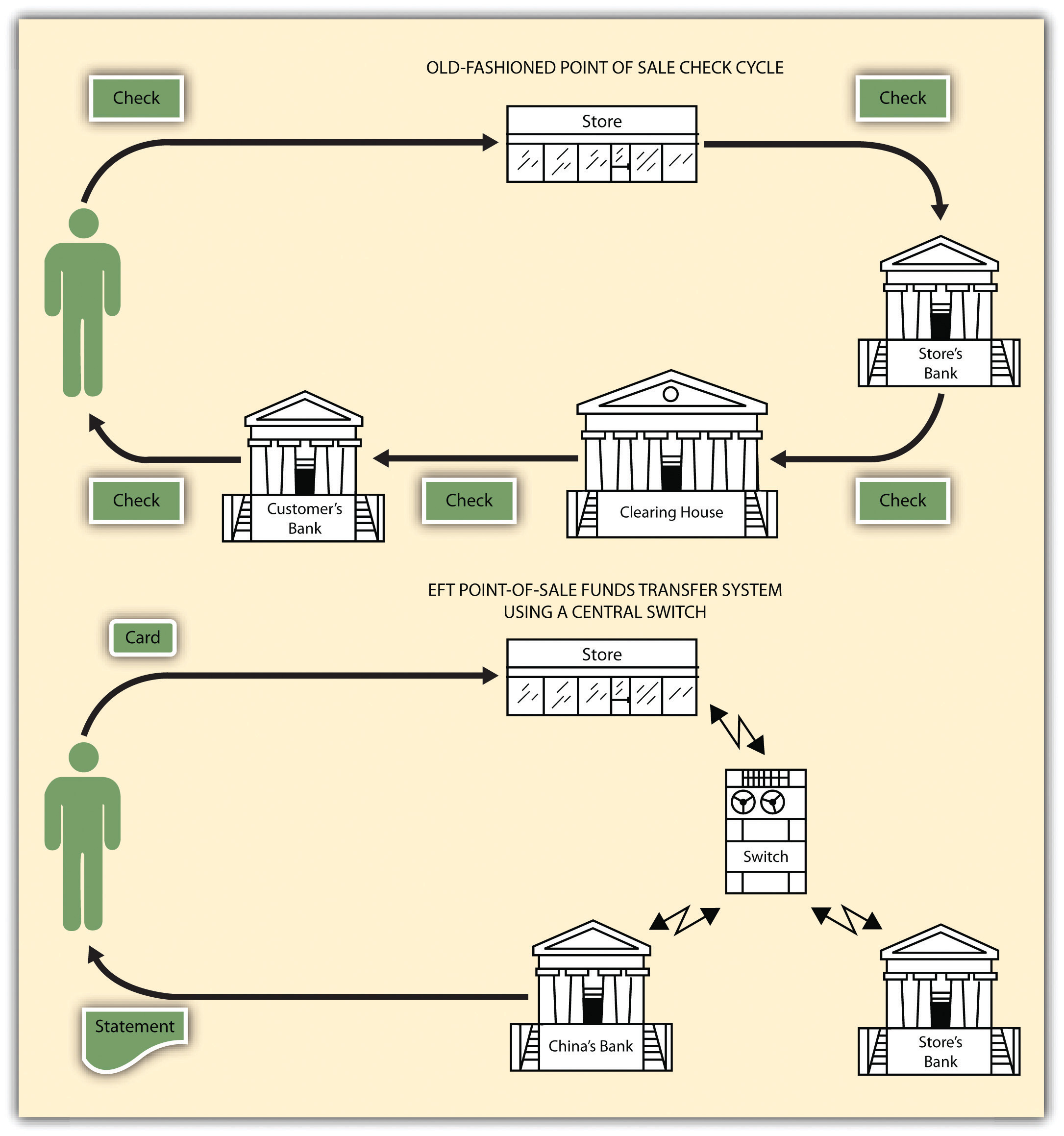

El “cortocircuito” que permite EFT en el ciclo de procesamiento de cheques se ilustra en la Figura 23.2 “Cómo EFT reemplaza las comprobaciones”.

Figura 23.2 Cómo EFT reemplaza los cheques

A diferencia del antiguo proceso de cobro de cheques, EFT es prácticamente instantáneo: en un instante un cliente tiene una suma de dinero en su cuenta; en el siguiente, después de insertar una tarjeta de plástico en una máquina o la transmisión de un mensaje codificado por teléfono o computadora, una señal electrónica le carga automáticamente cuenta corriente bancaria y registra el monto en la cuenta bancaria de la tienda donde está realizando una compra. No hay cheques cambian de manos; no hay papel escrito. Es silencioso, inodoro, a prueba de manchas. Pero los errores son más difíciles de rastrear que cuando existe un rastro de papel, y cuando el sistema falla (“nuestro equipo está caído”) el desorden financiero puede ser colosal. Obviamente es necesario algún tipo de ley para regular los sistemas de EFT.

Ley de Transferencia Electrónica de Fondos de 1978

Propósito

Debido a que EFT es una tecnología que consiste en varios tipos discretos de máquinas con diferentes propósitos, su crecimiento no ha sido guiado por ninguna ley única o incluso un conjunto de leyes. La ley más importante que rige las transacciones de consumo es la Ley de Transferencia Electrónica de Fondos de 1978, FDIC, “Ley de Transferencia Electrónica de Fondos de 1978”, www.fdic.gov/regulations/laws/rules/6500-1350.html. cuyo propósito es “proporcionar un marco básico que establezca los derechos, pasivos, y responsabilidades de los participantes en los sistemas electrónicos de transferencia de fondos. El objetivo primordial de [el estatuto], sin embargo, es la provisión de los derechos individuales del consumidor”. Este estatuto federal ha sido implementado y complementado por el Reglamento E de la Junta de la Reserva Federal, los lineamientos de Contraloría de la Moneda sobre la EFT, y los reglamentos de la Junta Federal de Bancos de Préstamos para el Hogar. (Las operaciones mayoristas se rigen por el artículo 4A de la UCC, que se discute más adelante en este capítulo.)

La Ley EFT de 1978 está diseñada principalmente para revelar los términos y condiciones de las transferencias electrónicas de fondos para que el cliente conozca los derechos, costos y pasivos asociados a la EFT, pero no abarca todo tipo de sistema EFT. Se incluyen “transferencias de punto de venta, transacciones de cajeros automáticos, depósitos directos o retiro de fondos, y transferencias iniciadas por teléfono o computadora” (Ley EFT Sección 903 (6)). No se incluyen transacciones tales como servicios de transferencia bancaria, transferencias automáticas entre las diferentes cuentas de un cliente en la misma institución financiera, y “pagos realizados por cheque, borrador o instrumento similar en papel en terminales electrónicas” (Reg. E, Sección 205.2 (g)).

Protecciones al Consumidor Otorgadas por la Ley

Cuatro preguntas se presentan ante el consumidor levemente cauteloso que enfrenta la llegada de los sistemas EFT: (1) ¿Qué registro tendré de mi transacción? (2) ¿Cómo puedo corregir errores? (3) ¿Qué recurso tengo si un ladrón roba de mi cuenta? (4) ¿Se me puede exigir el uso de EFT? La Ley de EFT, tal como se implementa por el Reglamento E, responde a estas preguntas de la siguiente manera.

- Comprobante de transacción. El propio terminal electrónico debe estar equipado para proporcionar un recibo de transferencia, mostrando fecha, monto, número de cuenta y cierta otra información. Quizás lo más importante es que el banco u otra institución financiera debe proporcionarle un estado de cuenta mensual en el que se enumeren todas las transferencias electrónicas hacia y desde la cuenta, incluidas las transacciones realizadas por computadora o teléfono, y debe mostrar a quién se ha realizado el pago.

- Corrección de errores. Debes llamar o escribir a la institución financiera siempre que creas que se ha cometido un error en tu estado de cuenta. Tienes sesenta días para hacerlo. Si llama, la institución financiera puede requerir que envíe información escrita en un plazo de diez días. La institución financiera tiene cuarenta y cinco días para investigar y corregir el error. Si tarda más de diez días, sin embargo, debe acreditarte el monto en disputa para que puedas usar los fondos mientras se investiga. La institución financiera debe corregir el error con prontitud o explicar por qué cree que no se cometió ningún error. Tiene derecho a copias de documentos en los que se confíe en la investigación.

- Recurso por pérdida o robo. Si notifica al emisor de su tarjeta EFT dentro de los dos días hábiles posteriores a enterarse de que su tarjeta (o número de código) falta o es robada, su responsabilidad se limita a $50. Si no notifica al emisor en este tiempo, su responsabilidad puede llegar hasta $500. Más desalentadora es la perspectiva de pérdida si en un plazo de sesenta días no notifica a la institución financiera una transferencia no autorizada anotada en su estado de cuenta: después de sesenta días de recepción, su responsabilidad es ilimitada. Es decir, un ladrón a partir de entonces podría retirar todos sus fondos y agotar su línea de crédito y usted no tendría ningún recurso contra la institución financiera por fondos retirados después del sexagésimo día, si no le notificó de la transferencia no autorizada.

- Uso obligatorio de EFT. Tu empleador o una agencia gubernamental pueden obligarte a aceptar un pago salarial o beneficio gubernamental mediante transferencia electrónica. Pero ningún acreedor puede insistir en que usted pague los préstamos pendientes o pague otras extensiones de crédito electrónicamente. La ley prohíbe que una institución financiera le envíe una tarjeta EFT “válida para su uso” a menos que solicite específicamente una o que esté reemplazando o renovando una tarjeta vencida. La ley también requiere que la institución financiera le proporcione información específica sobre sus derechos y responsabilidades (incluyendo cómo reportar pérdidas y robos, resolver errores y detener el pago de transferencias preautorizadas). Una institución financiera podrá enviarle una tarjeta que “no sea válida para su uso” y que solo usted tiene la facultad de validar si elige hacerlo, después de que la institución haya verificado que usted es la persona a la que estaba destinada la tarjeta.

Responsabilidad de la Institución Financiera

El hecho de que la entidad financiera no realice una transferencia electrónica de fondos, de acuerdo con los términos y condiciones de una cuenta, en el monto correcto o de manera oportuna cuando el consumidor lo instruya debidamente, la hace responsable de todos los daños que se le causen de manera próxima, salvo cuando

1) la cuenta del consumidor tiene fondos insuficientes;

2) los fondos estén sujetos a proceso legal u otro gravamen que restrinja dicha transferencia;

3) dicha transferencia excedería un límite de crédito establecido;

4) un terminal electrónico no tiene efectivo suficiente para completar la transacción; o

5) una circunstancia ajena a su voluntad, cuando ejerció un cuidado razonable para evitar tal ocurrencia, o ejerció la diligencia que las circunstancias requirieran.

Ejecución de la Ley

Un sinfín de organismos reguladores federales supervisan la ejecución del acto. Estos incluyen la Contraloría de la Moneda (bancos nacionales), el Banco del Distrito de la Reserva Federal (bancos miembros estatales), el director regional de la Corporación Federal de Seguros de Depósitos (bancos asegurados no miembros), el agente supervisor de la Junta Federal de Bancos de Préstamos para el Hogar (miembros del sistema FHLB e instituciones de ahorro aseguradas por el Federal Savings & Loan Insurance Corporation), la Administración Nacional de Cooperativas de Ahorro y Crédito (cooperativas de ahorro y crédito federales), la Comisión de Bolsa y Valores (corredores y concesionarios) y la Comisión Federal de Comercio (tiendas minoristas y departamentales) compañías de financiamiento al consumidor, todos los emisores de tarjetas de débito no bancarias y ciertos otros instituciones financieras. Adicionalmente, los consumidores están facultados para demandar (individualmente o como clase) por daños reales causados por cualquier sistema EFT, más sanciones que van desde $100 a $1,000. La sección 23.4 “Casos”, bajo “Deber del cliente de inspeccionar estados de cuenta bancarios” (Commerce Bank v. Brown), analiza la responsabilidad del banco en virtud de la ley.

LLAVE PARA LLEVAR

Deseosas de reducir el papeleo tanto para ellos como para los clientes, y para acelerar el proceso de cobro de cheques, las instituciones financieras llevan treinta años alejándose de los cheques en papel y hacia las transferencias electrónicas de fondos. Estos EFT son ubicuos, incluyendo cajeros automáticos, sistemas de punto de venta, depósitos y retiros directos y banca en línea de diversos tipos. Ante la necesidad de protección al consumidor, el Congreso aprobó la Ley de Transferencias Electrónicas de Fondos, vigente en 1978. La ley aborda muchas preocupaciones comunes que tienen los consumidores sobre el uso de sistemas electrónicos de transferencia de fondos, establece la responsabilidad para las instituciones financieras y los clientes, y proporciona un mecanismo de aplicación.

Ejercicios

- ¿Por qué los EFT se han vuelto muy comunes?

- ¿Cuáles son los principales temas que aborda la AELC?

- Si pierdes tu tarjeta de crédito, ¿cuál es tu responsabilidad por cargos no autorizados?