14.1: Testamentos y Administración Patrimonial

- Page ID

- 62918

Objetivos de aprendizaje

- Describir cómo los bienes, tanto reales como personales, pueden ser concebidos y legados a herederos nombrados en un testamento.

- Entender lo que sucede con los bienes de un fallecido cuando no hay testamento.

- Explicar los requisitos para la “capacidad testamentaria” —lo que se necesita para hacer un testamento válido que pueda ser admitido a legalización.

- Describir los pasos en el testamento y administración de un testamento.

Definición

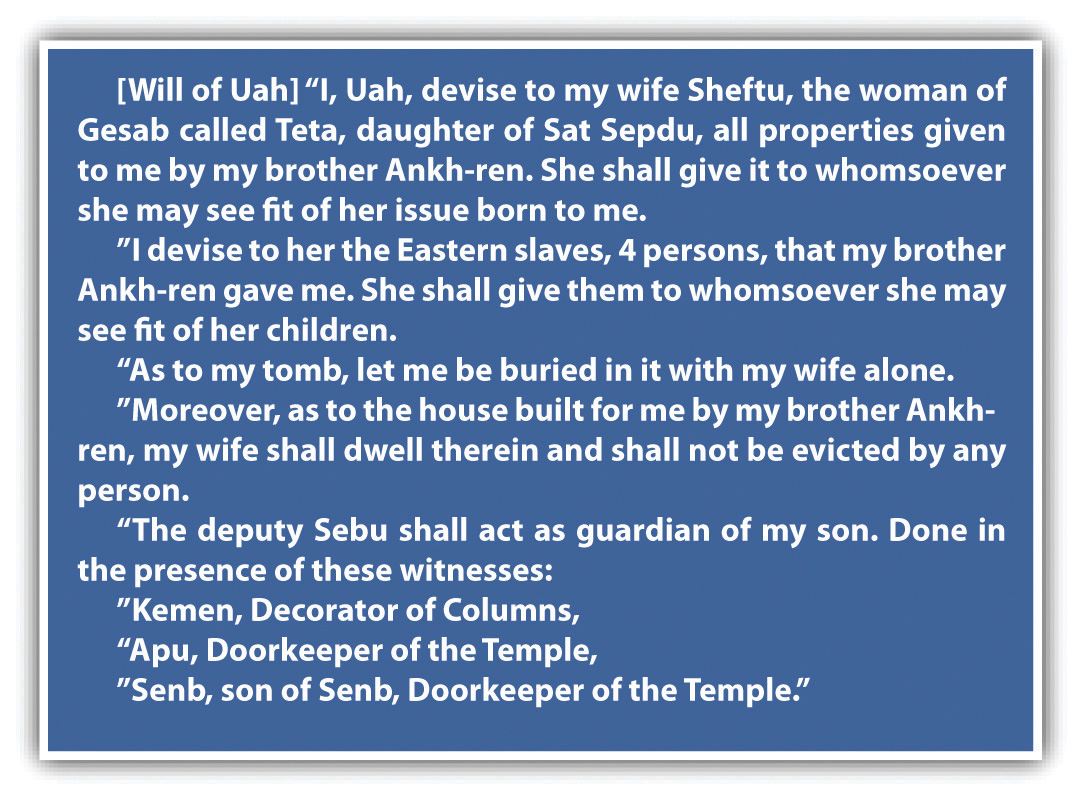

Un testamento es la declaración de los deseos de una persona sobre la disposición de sus bienes a su muerte. Normalmente un documento escrito, el testamento nombra a las personas que van a recibir artículos específicos de bienes inmuebles y personales. A diferencia de un contrato o una escritura, un testamento no es vinculante mientras viva la persona que hace el testamento. Podrá revocarlo en cualquier momento. Los testamentos han cumplido su función actual durante prácticamente toda la historia registrada. El testamento más antiguo conocido es del 1800 a.C. (ver Figura\(\PageIndex{1}\) “Una Voluntad Antigua”). Aunque sea algo diferente en su forma, cumplió la misma función básica que una voluntad moderna.

Aunque la mayoría de los testamentos están escritos en forma estandarizada, algunos tipos especiales de testamentos son ejecutables en muchos estados.

- Un testamento nuncupativo es aquel que se declara oralmente frente a testigos. En los estados donde se permita, los estatutos permiten que se utilice sólo cuando el testador esté muriendo como declara su voluntad. (Un testador es aquel que muere con testamento).

- Un testamento holográfico es uno escrito íntegramente por la mano del testador y no atestiguado. En el common law, un testamento holográfico no era válido si alguna parte del papel en el que estaba escrito contenía impresión. Los estatutos modernos tienden a validar testamentos holográficos, incluso con la imprenta, siempre y cuando el testador que lo firme ponga provisiones materiales en su propia mano.

- Los testamentos de soldados y marineros suelen ser ejecutables, no importa cuán informal sea el documento, si se hace mientras el soldado está en servicio o el marinero está en el mar (aunque normalmente no pueden transferir bienes inmuebles sin observar ciertas formalidades).

- Un testamento condicional es aquel que solo surtirá efecto en el acontecimiento de un evento determinado con nombre. Por ejemplo, un hombre con la intención de casarse podría escribir: “Este testamento depende de que me case con Alexa Jansey”. Si él y la señora Jansey no se casan, la voluntad no puede tener ningún efecto operativo.

- Un testamento conjunto es aquel en el que dos (o más) personas utilizan el mismo instrumento para disponer de sus bienes. Debe ser firmado por cada persona cuyo patrimonio vaya a gobernar.

- Los testamentos mutuos o recíprocos son dos o más instrumentos con términos recíprocos, cada uno escrito por una persona que pretenda disponer de sus bienes a favor de los demás.

El Código de Sucesiones Uniforme

Sucesiones es el proceso mediante el cual se administra el patrimonio de un fallecido bajo la supervisión de un tribunal. En la mayoría de los estados, el tribunal que supervisa este proceso es especializado y a menudo se le llama tribunal testamentario. Las prácticas testamentarias varían ampliamente de un estado a otro, aunque siguen un patrón general en el que los bienes de un patrimonio se localizan, suman y desembolsan según los términos del testamento o, si no hay voluntad, de acuerdo con la ley de sucesión intestada. Para intentar introducir uniformidad en los conjuntos conflictivos de leyes estatales, la Conferencia Nacional de Comisionados de Leyes Uniformes del Estado emitió el Código Uniforme de Sucesiones (UPC) en 1969, y para 2011 había sido adoptado en su totalidad en dieciséis estados. Varios otros estados han adoptado partes significativas de la UPC, la cual fue revisada en 2006. Nuestra discusión sobre testamentos y administración patrimonial se basa principalmente en la UPC, pero debe tener en cuenta que hay variaciones entre los estados en algunos de los procedimientos estandarizados en la UPC.

Requisitos de testamento e interpretación

Capacidad

Cualquier persona que tenga más de dieciocho años y de “mente sana” podrá hacer testamento. Aquel que está loco no puede hacer una voluntad ejecutoria, aunque el grado de capacidad mental necesario para sostener un testamento generalmente se dice que es un “modesto nivel de competencia” y es inferior al grado de capacidad que las personas deben poseer para manejar sus propios asuntos durante su vida. Es decir, un tribunal podría ordenar a un tutor que gestione los asuntos de alguien que sea mentalmente deficiente pero que sostenga un testamento que la persona haya escrito. La locura no es el único tipo de deficiencia mental que descalificará un testamento; la medicación de una persona para un dolor físico grave podría llevar a la conclusión de que la mente de la persona estaba apagada y no entendió lo que estaba haciendo al escribir su testamento. El caso Patrimonio de Seymour M. Rosen, (ver Sección 14.4.1 “Capacidad Testamentaria”), considera justamente tal situación.

Redacción

Bajo la UPC, los testamentos deben ser por escrito. El testamento no se limita a la hoja de papel específica llamada “voluntad” y firmada por el testador. Podrá incorporar por referencia cualquier otro escrito existente cuando se haga el testamento, siempre y cuando el testamento identifique suficientemente al otro escrito y manifieste la intención de incorporarlo. A pesar de que los abogados preparan testamentos pulcramente mecanografiados, el documento puede escribirse a lápiz o pluma y en cualquier tipo de papel o incluso en el dorso de un sobre. Normalmente, el testamento escrito tiene las siguientes disposiciones: (1) una “cláusula de publicación”, que enumera el nombre del testador y su intención de hacer un testamento; (2) una “cláusula de revocación”, revocando todos los testamentos previamente hechos; (3) instrucciones de entierro; (4) pagos de deudas, enumerando activos específicos para ser utilizados; (5) legados, que son obsequios de bienes personales por testamento; (6) artefactos, que son obsequios de bienes inmuebles por testamento; (7) una “cláusula residual”, disposición de todos los bienes no cubiertos por un legado o ideario específico; (8) una “cláusula de sanción”, que establece una sanción para quien sea nombrado en el testamento que impute el testamento; (9) el nombre del menor tutor de menores; y 10) el nombre del albacea. El trabajo del albacea es traer todos los bienes de un patrimonio, pagar todas las reclamaciones justas y hacer la distribución a los beneficiarios de acuerdo con los deseos del testador. A partir de California en 1983, varios estados han adoptado testamentos legales, formularios simples de testamento para llenar los espacios en blanco que se pueden completar sin consultar a un abogado.

Firma

El testador deberá firmar el testamento, y el lugar adecuado para la firma es al final de todo el documento. El testador no necesita firmar su nombre completo, aunque eso es preferible; bastarán con sus iniciales o alguna otra marca en su propia mano, pensada como ejecución del documento. La UPC permite que otra persona firme por el testador siempre y cuando la firma se haga en presencia del testador y por su dirección.

Testigos

La mayoría de los estados requieren de dos o tres testigos para firmar el testamento. La UPC requiere de dos testigos. Los testigos deberán observar al testador firmar el testamento y después firmarlo ellos mismos en presencia del otro. Dado que se podría pedir a los testigos que den fe en el tribunal de la firma del testador, es una práctica sólida evitar a los testigos que son indebidamente mayores y utilizar uno o dos testigos adicionales. La mayoría de los estados prohíben que una persona que tiene interés en la voluntad —es decir, una que sea beneficiaria bajo la voluntad— testifique.

En algunos estados, un beneficiario que se desempeñe como testigo perderá su derecho a legar o idear. La UPC difiere de la regla habitual: ningún testamento o disposición alguna de un testamento es inválido porque un interesado lo atestigua, ni el testigo interesado pierde un legado o idear.

Revocación y Modificación

Dado que los testamentos son generalmente efectivos solo al morir, el testador siempre podrá revocar o enmendar un testamento durante su vida. Podrá hacerlo desgarrándolo, quemándolo, borrándolo o destruyéndolo de otra manera. Un testamento posterior tiene el efecto de revocar un testamento previo inconsistente, y la mayoría de los testamentos declaran expresamente que están destinados a revocar todos los testamentos anteriores. Una modificación escrita o un suplemento de un testamento previo se llama codicil. El codicil suele ser necesario, porque las circunstancias cambian constantemente. El testador pudo haberse trasladado a un nuevo estado donde deberá cumplir con diferentes requisitos formales para ejecutar el testamento; uno de sus beneficiarios puede haber fallecido; sus bienes pueden haber cambiado. O la ley, sobre todo la ley tributaria, puede haber cambiado.

Una excepción a la regla de que los testamentos sólo son efectivos al morir es el llamado testamento viviente. A partir de California en 1976, la mayoría de los estados han adoptado legislación que permite a las personas declarar que se niegan a recibir más tratamiento en caso de que enfermen terminalmente e incapaces de decirle a los médicos que no prolonguen sus vidas si solo pueden sobrevivir estando conectados a máquinas que preservan la vida. Este testamento vital surte efecto durante la vida del paciente y debe ser honrado por los médicos a menos que el paciente lo haya revocado. El paciente podrá revocar en cualquier momento, aun cuando vea al médico moviéndose para desconectar el enchufe.

En la mayoría de los estados, un matrimonio posterior revoca un testamento previo, pero el divorcio no. En virtud de la UPC, sin embargo, un divorcio o nulidad revoca cualquier disposición de bienes legada o concebida al ex cónyuge bajo testamento ejecutado con anterioridad al divorcio o anulación. Un testamento se revoca al menos parcialmente si los hijos nacen después de su ejecución, a menos que haya previsto hijos nacidos posteriormente o haya manifestado la intención del testador de desheredar a dichos hijos.

Disminución

Los legados específicos enumerados en un testamento podrían no estar disponibles en el patrimonio cuando fallece el testador o testatrix. La disminución de un legado ocurre cuando no hay activos suficientes para pagar el legado. Supongamos que la testatriz deja 10.000 dólares cada una a “mis cuatro compañeras de cuarto”, pero cuando muere, su patrimonio vale sólo 20.000 dólares. Se dice que el regalo a cada uno de los compañeros de cuarto disminuyó, y cada uno tomará solo $5,000.

La reducción puede plantear un grave problema en testamentos no cuidadosamente redactados. Dado que las circunstancias siempre pueden cambiar, una provisión general en el testamento de un padre, que le proporcione a “mi querida hija todo el resto, residuo y resto de mi patrimonio”, le hará poco bien si el negocio revierte significa que el legado de $10,000 al hospital local agota el patrimonio de sus activos, aunque en el vez que se hizo el testamento, el testador tenía activos por un millón de dólares y supuso que su hija estaría recibiendo la mayor parte del mismo. Dado que los obsequios específicos deben pagarse antes de legados o ideos generales, la reducción puede hacer que el legatario residual (la persona que toma todos los bienes no distribuidos específicamente a individuos nombrados) sufra.

Ademption

Supongamos que un testador legó su Rolls Royce 1923 a “mi fiel secretaria”, pero que el auto había sido vendido y ella era dueña sólo de un Volkswagen de 1980 cuando murió. Dado que los Rolls no formaban parte de la finca, se dice que se han adeemed (que se han quitado). Adecuación de un don en un testamento significa que el legatario pretendido (la persona nombrada en el testamento) pierde el objeto porque ya no existe. Un objeto utilizado como sustituto por el testador no pasará al legatario a menos que quede claro que ella pretendía que el legatario lo tuviera.

Intestado

Intestado significa morir sin testamento. La intestación ocurre con demasiada frecuencia; incluso aquellos que conocen las consecuencias para sus herederos a menudo pospone hacer testamento hasta que es demasiado tarde —Abraham Lincoln, para uno, quien como abogado experimentado conocía muy bien los peligros para los herederos de morir intestado. A su muerte, la propiedad de Lincoln se dividió, con un tercio a su viuda, un tercio a un hijo adulto y un tercio a un hijo de doce años. Las estadísticas muestran que en Nueva York, alrededor de un tercio de las personas que mueren con fincas de 5.000 dólares o más mueren sin testamentos. En cada estado, los estatutos prevén la disposición de bienes de los difuntos que mueren sin testamentos. Si mueres sin testamento, el estado en efecto ha hecho uno para ti. Si bien las reglas varían según el estatuto de un estado a otro, prevalece un patrón de distribución común.

Funciente Soltero

En el common law, los padres de un difunto intestado no podían heredar sus bienes. Hoy en día, sin embargo, muchos estados prevén que los padres de familia compartirán la propiedad. Si los padres ya murieron, entonces el patrimonio pasará a herederos colaterales (hermanos, sobrinas, sobrinos, tías y tíos). Si no hay herederos colaterales, la mayoría de las leyes estatales establecen que los próximos parientes sobrevivientes de igual grado compartirán la propiedad por igual (por ejemplo, primos hermanos). Si no hay parientes sobrevivientes, el patrimonio escheats (es CHEETS) al estado, que es entonces el único propietario de los bienes de la herencia.

Casado sin hijos

En algunos estados, el cónyuge supérstite sin hijos heredará la totalidad del patrimonio. En otros estados, el cónyuge deberá compartir los bienes con los padres del difunto o, en su caso, con los herederos colaterales.

Casado con hijos

En general, el cónyuge supérstite tendrá derecho a un tercio del patrimonio, y el resto pasará en partes iguales a hijos vivos del difunto. La parte de todo niño que murió antes del difunto se dividirá en partes iguales entre la descendencia de ese niño. Se dice que estos nietos del difunto toman por stirpes (por guisantes STIR), es decir, que se paran en la piel de sus padres. Supongamos que el difunto dejó una esposa, tres hijos y ocho nietos (dos hijos cada uno de los tres hijos sobrevivientes y dos hijos de un cuarto hijo que falleció antes del difunto), y que el patrimonio valía 300.000 dólares. Bajo una típica ley de sucesión intestada, la viuda recibiría bienes por valor de 100.000 dólares. El saldo de la propiedad se dividiría en cuatro partes iguales, una por cada uno de los cuatro hijos. Los tres hijos sobrevivientes recibirían cada uno 50 mil dólares. Los dos hijos del cuarto hijo recibirían cada uno 25 mil dólares. Los otros nietos no recibirían nada.

Se dice que un sistema de distribución en el que todos los descendientes vivos comparten por igual, independientemente de la generación, es una distribución per cápita. En el ejemplo anterior, después de que la viuda tomara su parte, la suma restante se dividiría en once partes, tres para los hijos sobrevivientes y ocho para los nietos sobrevivientes.

Soltero con hijos

Si el difunto era viuda o viudo con hijos, entonces los hijos sobrevivientes generalmente tomarán todo el patrimonio.

Administración Patrimonial

Para llevar a cabo la administración de un patrimonio, una persona en particular debe ser responsable de localizar los bienes patrimoniales y llevar a cabo las instrucciones del difunto. Si se nombra en el testamento, esta persona se llama ejecutor. Cuando una mujer sirve, todavía es conocida en muchas jurisdicciones como ejecutora. Si el difunto falleció intestado, el tribunal designará a un administrador (o administradora, si es mujer), generalmente un miembro cercano de la familia. La UPC se refiere a la persona que desempeña la función de ejecutor o administrador como representante personal. A menos que el testamento lo expida, el representante personal deberá depositar una fianza, generalmente en una cantidad que exceda el valor de los bienes personales del difunto.

El representante personal deberá familiarizarse inmediatamente con los negocios del difunto, preservar los bienes, examinar los libros y registros, verificar el seguro y notificar a los bancos correspondientes.

Cuando sea confirmado por el tribunal (de ser necesario), el representante personal deberá ofrecer el testamento en sucesión, es decir, presentar el testamento ante el tribunal, probar su autenticidad a través de testigos y defenderlo contra cualquier impugnación. Una vez que el tribunal acepte el testamento, ingresará un decreto formal por el que se admite la voluntad para legalizar.

Tradicionalmente, una viuda podía hacer ciertas elecciones en contra de la voluntad; por ejemplo, podía elegir derechos de dower y homestead. El derecho de dower le dio derecho a la viuda a un patrimonio vitalicio en un tercio de la tierra heredable del esposo, mientras que un derecho de propiedad familiar es el derecho a la vivienda familiar medido por una cantidad de tierra (por ejemplo, 160 acres de tierra rural o 1 acre de tierra urbana en Kansas) o una cantidad específica en dólares. En algunos estados, esta cantidad es bastante baja (por ejemplo, $4,000 en Kansas) donde la legislatura no ha ajustado al alza la cantidad en dólares durante muchos años.

Hoy en día, la mayoría de los estados han eliminado los derechos tradicionales de dote. Estos estados otorgan al cónyuge supérstite (viuda o viudo) el derecho a rechazar las disposiciones hechas en un testamento y a tomar en su lugar una parte del patrimonio del difunto.

Una vez admitido el testamento a legalización, el representante personal deberá ensamblar e inventariar todos los bienes. Esta tarea requiere que el representante personal cobre deudas y rentas adeudadas, supervise el negocio del difunto, inspeccione los bienes inmuebles, almacene efectos personales y domésticos, demuestre la muerte y cobre el producto de las pólizas de seguros de vida, tome valores bajo custodia y determine si el difunto tenía propiedad en otros estados. A continuación, los bienes deberán ser tasados a partir de la fecha del fallecimiento. Cuando se complete el inventario y tasación, el representante personal deberá decidir cómo y cuándo enajenar los bienes respondiendo a las siguientes clases de preguntas: ¿Se debe liquidar, vender o permitir que una empresa continúe operando? ¿Deberían venderse los valores y, de ser así, cuándo? ¿Deben mantenerse intactos los bienes raíces bajo el testamento o venderse? ¿A quién se deben dar los efectos personales?

El representante personal también deberá manejar las reclamaciones contra el patrimonio. Si el difunto tenía deudas impagadas mientras estaba vivo, el patrimonio se encargará de pagarlas. En la mayoría de los estados, se requiere que el representante personal anuncie que el patrimonio está en legalización. Cuando todas las reclamaciones hayan sido recabadas y autenticadas, el representante personal deberá pagar las reclamaciones justas en orden de prioridad. En general (aunque de ninguna manera en todos los estados), el orden de prioridad es el siguiente: (1) gastos funerarios, (2) gastos de administración (costo de fianza, gastos de publicidad, tasas de presentación, costos de demanda, etc.), (3) subsidio familiar, (4) reclamos del gobierno federal, (5) gastos hospitalarios y otros gastos asociados con la última enfermedad del difunto, (6) reclamos de gobiernos estatales y locales, (7) reclamos salariales, (8) reclamos de gravamen, (9) todas las demás deudas. Si el patrimonio es demasiado pequeño para cubrir todas estas reclamaciones, toda reclamación de la primera categoría debe satisfacerse antes de que se puedan pagar las reclamaciones de la segunda categoría, y así sucesivamente.

Antes de que el patrimonio pueda ser distribuido, el representante personal deberá hacerse cargo de todos los impuestos adeudados por el patrimonio. Tendrá que presentar declaraciones de impuestos tanto patrimoniales como sobre la renta y pagar con activos del patrimonio los impuestos adeudados. (Puede que tenga que vender algunos activos para obtener suficiente efectivo para hacerlo). Los impuestos patrimoniales —impuestos por el gobierno federal y basados en el valor del patrimonio— son casi tan antiguos como la República; se remontan a 1797. Fueron instituidos originalmente para recaudar ingresos, pero en nuestro tiempo sirven también para descomponer grandes fincas.

A partir de 2011, el primer millón de dólares de un patrimonio está exento de impuestos, bajando el umbral de una norma anterior. El Instituto de Política Tributaria de la Institución Brookings estima que 108 mil 200 herencias de personas fallecidas en 2011 presentarán declaraciones de impuestos patrimoniales, y 44,200 de esas fincas pagarán impuestos por un total de 34.400 millones de dólares.

Si bien se impone un impuesto unificado a los regalos durante la vida y las transferencias al morir, a todos se les permite regalar 13,000 dólares por donatario cada año sin pagar ningún impuesto sobre el regalo. Se impone un impuesto sobre donaciones considerables para evitar que las personas con grandes propiedades regalen durante su vida porciones de su patrimonio con el fin de escapar de los impuestos patrimoniales. Así, dos abuelos con dos hijos casados y cuatro nietos podrán regalar 26,000 dólares ($13,000 de cada abuelo) a sus ocho descendientes (hijos, cónyuges, nietos) cada año, por un total de 208,000 dólares, sin pagar ningún impuesto.

Los gobiernos estatales también imponen impuestos a la muerte. En muchos estados, estos se conocen como impuestos de sucesiones y son impuestos sobre el derecho del heredero a recibir la propiedad. El tipo impositivo depende de la relación con el difunto: cuanto más cercana sea la relación, menor será el impuesto. Así, un niño pagará menos que un sobrino o sobrina, y cualquiera de ellos pagará menos que un amigo no emparentado que sea nombrado en el testamento.

Una vez pagados los impuestos, se debe elaborar una contabilidad final, que muestre el principal restante, los ingresos y los desembolsos. Sólo en este punto el representante personal podrá distribuir efectivamente los bienes del patrimonio de acuerdo con el testamento.

llave para llevar

Cualquier persona con la capacidad requerida podrá hacer testamento y legar bienes personales a herederos nombrados. Un testamento también puede idear bienes inmuebles. En todo Estados Unidos, hay requisitos bastante comunes que deben cumplirse para que un testamento califique para la sucesión.

Los estatutos de intestato regirán donde no haya testamento, y un administrador será designado por el tribunal testamentario. Los estatutos de intestación dictarán qué familiares obtendrán qué porción del patrimonio del difunto, porciones que probablemente diferirán de lo que habría hecho el difunto si hubiera dejado un testamento válido. Donde no hay herederos, los bienes del fallecido se engaña al estado.

Un ejecutor (o ejecutor) es la persona nombrada en el testamento para administrar el patrimonio y rendir una contabilidad final. Se pueden adeudar impuestos sobre sucesiones y sucesiones si el patrimonio es lo suficientemente grande.

Ejercicios\(\PageIndex{1}\)

- Donald Trump está casado con Ivanna Trump, pero se divorcian. Donald descuida cambiar su voluntad, lo que deja todo en manos de Ivanna. Si muriera antes de volver a casarse, ¿seguiría siendo válida la voluntad?

- Tom Tyler, casado con Tina Tyler, muere sin testamento. Si su estado legal de residencia es California, ¿cómo se distribuirá su patrimonio? (Esto requerirá una pequeña cantidad de navegación por Internet).

- Supongamos que Tom Tyler es muy rico. Cuando muere a los sesenta y tres años, hay dos voluntades: una deja todo a su esposa y familia, y la otra deja todo a su alma mater, la Universidad de Colorado. La familia desea disputar la validez del segundo (posteriormente en el tiempo) testamento. ¿Cuáles son, en general, las bases sobre las que se puede impugnar un testamento para que no entre en legalización testamentaria?