6.1: Fuentes de Tributación y Tipos de Impuestos

- Page ID

- 61982

- Identificar los niveles de gobierno que imponen impuestos.

- Definir los diferentes tipos de ingresos, activos y transacciones que pueden gravarse.

- Comparar y contrastar impuestos progresivos y regresivos.

Cualquier gobierno que necesite recaudar ingresos y tenga la autoridad legal para hacerlo podrá gravar. Las jurisdicciones fiscales reflejan a las autoridades gubernamentales. En Estados Unidos, los gobiernos federal, estatal y municipal imponen impuestos. De igual manera, en muchos países hay impuestos nacionales, provinciales o estatales, comarcales y municipales. Las alianzas económicas regionales, como la Unión Europea, también pueden gravar impuestos.

Las jurisdicciones pueden superponerse. Por ejemplo, en Estados Unidos, los gobiernos federales, estatales y locales pueden gravar los ingresos, lo que se complica para quienes obtienen ingresos en más de un estado, o que viven en un estado y trabajan en otro. Los gobiernos gravan los ingresos porque es una forma de gravar ampliamente basada en la capacidad de pago. La mayoría de los adultos tienen ingresos de alguna fuente, aunque sea una distribución gubernamental. Aquellos con mayores ingresos deberían poder pagar más impuestos, y en teoría deberían estar dispuestos a hacerlo, pues han tenido más éxito o se han beneficiado más de la economía que protege el gobierno.

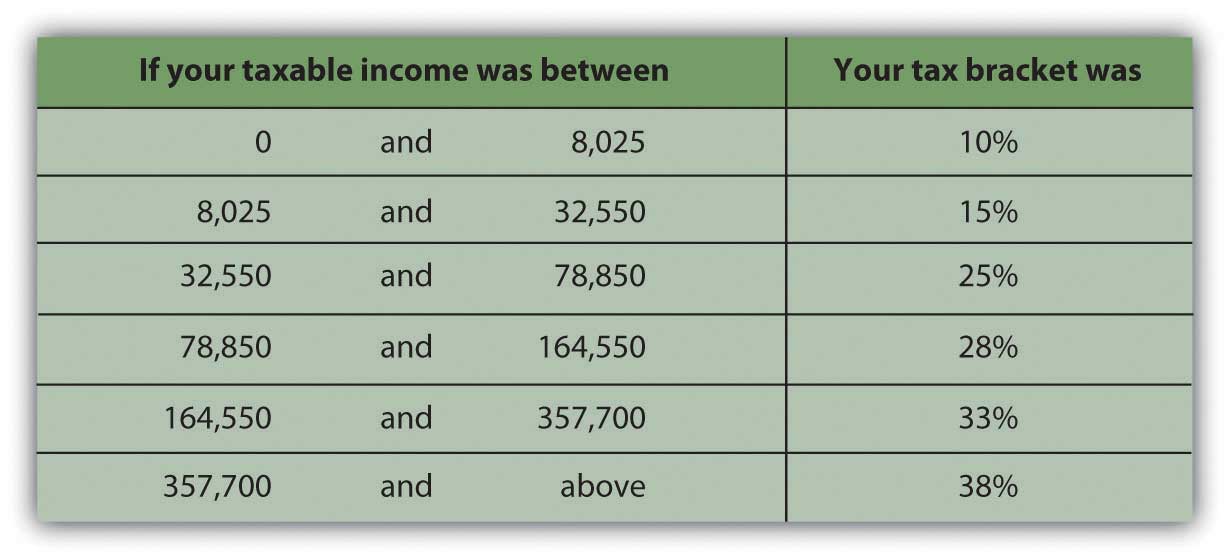

El impuesto sobre la renta suele ser un impuesto progresivo: cuanto más altos sean los ingresos o más a gravar, mayor será la tasa impositiva. El porcentaje de ingresos que se paga en impuestos aumenta a medida que aumentan los ingresos. Esas categorías de ingresos se denominan tramos impositivos (Figura 6.2).

Origen: http://www.moneychimp.com/features/tax_brackets.htm

El impuesto se cobra sobre los ingresos de muchas fuentes:

- Salarios (venta de mano de obra)

- Intereses, dividendos y ganancias de la inversión (venta de capital)

- Autoempleo (operar un negocio o vender un bien o servicio)

- Renta de inmuebles

- Regalías (alquiler de propiedad intelectual)

- “Otros” ingresos como pensión alimenticia, ganancias de juego o premios

Un impuesto sobre las ventas o impuesto al consumo gravan el consumo financiado con ingresos. En Estados Unidos, los impuestos sobre las ventas son impuestos por los gobiernos estatales o locales; hasta el momento, no hay impuesto nacional sobre las ventas. Se dice que los impuestos a las ventas son más eficientes y justos en que el consumo refleja el ingreso (el ingreso determina la capacidad de consumo y por lo tanto el nivel de consumo). El consumo también es difícil de ocultar, haciendo del impuesto a las ventas una buena manera de recaudar impuestos en función de la capacidad de pago. Los impuestos al consumo suelen gravar todo el consumo, incluidos los artículos no discrecionales como alimentos, ropa y vivienda. Los opositores al impuesto a las ventas argumentan que se trata de un impuesto regresivo, porque aquellos con ingresos más bajos deben utilizar un mayor porcentaje de sus ingresos en compras no discrecionales que lo hacen las personas de mayores ingresos.

El impuesto al valor agregado (IVA) o impuesto sobre bienes y servicios (GST) es ampliamente utilizado fuera de Estados Unidos. Se trata de un impuesto al consumo, pero difiere del impuesto a las ventas, el cual es pagado únicamente por el consumidor como usuario final. Con un IVA o GST, el valor agregado al producto se grava en cada etapa de producción. Los gobiernos utilizan un IVA o GST en lugar de un impuesto sobre las ventas para distribuir la carga fiscal entre productores y consumidores, y así reducir el incentivo para evadir el impuesto. Un impuesto al consumo, al igual que el impuesto a las ventas, es un impuesto regresivo. Al viajar al extranjero, debes tener en cuenta que un IVA puede sumar sustancialmente al costo de una compra (una comida, alojamiento, etc.).

Los impuestos especiales son impuestos sobre artículos de consumo específicos como alcohol, cigarrillos, vehículos de motor, combustible o uso vial. En algunos estados, los impuestos especiales se justifican por el carácter discrecional de las compras y pueden ser criticados como ejercicios en ingeniería social (es decir, usar el código fiscal para dictar comportamientos sociales). Por ejemplo, las personas adictas a la nicotina o al alcohol tienden a comprar cigarrillos o licores incluso si un impuesto especial aumenta su costo y, por lo tanto, son una fuente confiable de ingresos fiscales.

Los impuestos a la propiedad son utilizados por gobiernos más locales, estatales, municipales, provinciales y de condado, y se imponen más comúnmente a los bienes inmuebles (terrenos y edificios) pero también a los bienes personales como vehículos y embarcaciones. Los valores de propiedad reflejan teóricamente la riqueza (ingresos devengados) y, por tanto, la capacidad de pagar impuestos. El valor de la propiedad también es una cuestión de registro público (los bienes inmuebles son escriturados, embarcaciones o automóviles tienen licencia), lo que permite una recaudación de impuestos más eficiente.

Los impuestos patrimoniales son impuestos sobre la transferencia de riqueza del fallecido al vivo. Por lo general, los impuestos sobre el patrimonio se imponen a los más ricos en función de su inusual capacidad de pago. Debido a que la muerte y la posterior dispersión de la propiedad es legalmente una cuestión de registro público, los impuestos sobre el patrimonio son generalmente fáciles de cobrar. Los impuestos patrimoniales son polémicos porque pueden verse como un impuesto sobre la idea misma de propiedad y sobre los ingresos que ya han sido gravados y guardados o almacenados como riqueza y propiedades. Aún así, los impuestos patrimoniales son una fuente sustancial de ingresos para los gobiernos que los utilizan, y así permanecen.

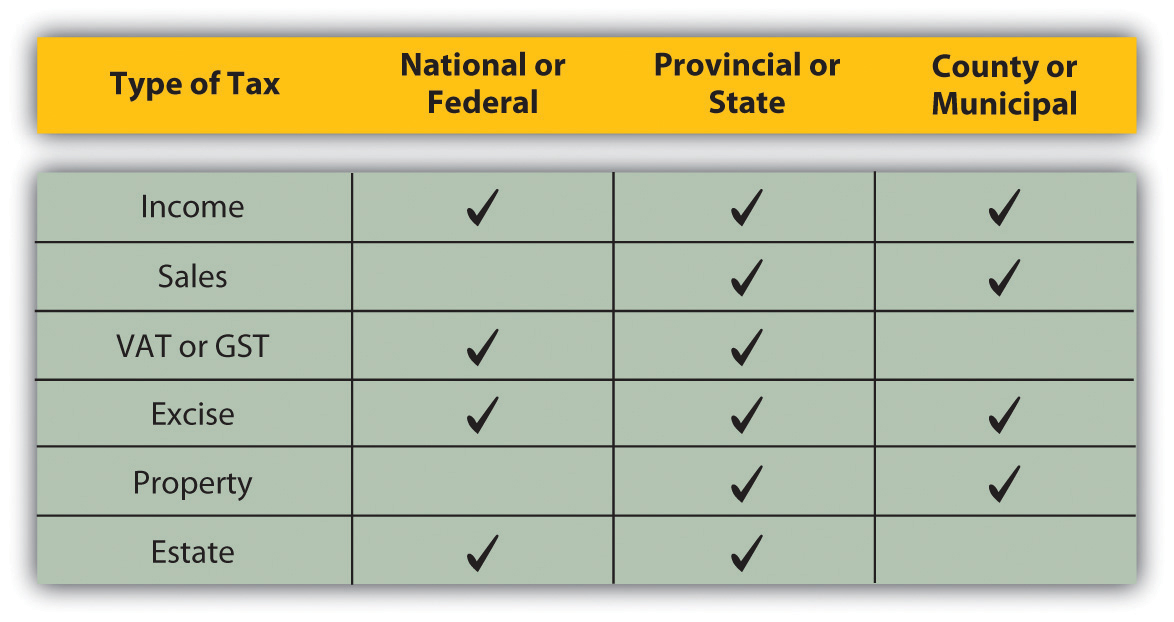

En la Figura 6.3 se muestra un resumen de los tipos de impuestos utilizados por las tres jurisdicciones diferentes.

Ejercicios

- Los gobiernos en todos los niveles utilizan los impuestos como fuente de financiamiento.

- Podrán imponerse impuestos sobre lo siguiente:

- Ingresos de

- salarios,

- intereses, dividendos y ganancias (pérdidas),

- alquiler de bienes inmuebles o propiedad intelectual.

- Consumo de bienes y servicios discrecionales y no discrecionales.

- Riqueza de

- propiedad de activos,

- transferencia de activos después de la muerte.

- Ingresos de

- Los impuestos pueden ser

- progresivo, como el impuesto sobre la renta, en el que pagas proporcionalmente más impuestos cuanto más ingresos tengas;

- regresivo, como un impuesto a las ventas, en el que pagas proporcionalmente más impuestos cuanto menos ingresos tengas.

Ejercicios

- Examine sus declaraciones de impuestos estatales, federales y de otro tipo que presentó el año pasado. Alternativamente, estime con base en su situación financiera actual. ¿En qué ingresos te gravaban (o estarías)? ¿En qué categoría fiscal estabas (o estarías)? ¿En qué se diferenciaron (o serían) sus pasivos estatales, federales y otros impuestos? ¿Qué otros tipos de impuestos pagaste (o harías) y a qué jurisdicciones gubernamentales?

- Coincidir la descripción con el tipo de impuesto. (Escriba el número del tipo de impuesto antes de su descripción.)

- Descripción:

- ________ impuesto sobre el uso de vehículos, gasolina, alcohol, cigarrillos, carreteras, y similares.

- ________ impuesto sobre el patrimonio y los bienes de una persona en el momento de la muerte.

- ________ impuesto sobre compras de artículos tanto discrecionales como no discrecionales.

- ________ impuesto sobre salarios, intereses devengados, ganancias patrimoniales y similares.

- ________ impuesto sobre la propiedad de vivienda y tierra.

- ________ impuesto sobre compras de artículos discrecionales.

- ________ impuesto sobre los artículos durante su producción así como sobre el consumo.

- Tipo de Impuesto:

- Impuesto sobre la propiedad

- Impuesto al consumo

- Impuesto sobre el valor agregado o bienes y servicios

- Impuesto sobre la Renta

- Impuesto especial

- Impuesto sobre ventas

- Impuesto patrimonial

- Descripción:

- En Mis Notas o en tu diario de planeación financiera, registra todos los tipos de impuestos que estarás pagando el próximo año y a quién. ¿Cómo va a planear el pago de estos impuestos? ¿Cómo afectarán tus pasivos fiscales a tu presupuesto?

- Según el artículo de MSN Money Central “8 tipos de ingresos que el IRS no puede tocar” (Jeff Schnepper, noviembre de 2009, en http://articles.moneycentral.msn.com/Taxes/CutYourTaxes/8typesOfIncomeTheIRScantTouch.aspx), ¿cuáles son las ocho fuentes de ingresos que el gobierno federal no puede gravar? Encuestar a los compañeros de clase sobre la cuestión de si piensan que los ingresos de los estudiantes pueden ser gravados. Según el artículo complementario “5 mitos fiscales que te pueden costar dinero” (Jeff Schnepper, noviembre de 2009, en http://articles.moneycentral.msn.com/Taxes/AvoidAnAudit/5taxMythsThatCanCostYouMoney.aspx), ¿es cierto que los estudiantes suelen estar exentos del impuesto sobre la renta?