6.2: El Proceso Federal del Impuesto sobre la Renta de Estados Unidos

- Page ID

- 61974

- Identificar los impuestos más relevantes para la planeación financiera personal.

- Identificar los ingresos imponibles y los horarios utilizados para reportarlos.

- Calcular deducciones, exenciones y créditos.

- Comparar métodos de pago de impuestos.

El gobierno de Estados Unidos depende más de un impuesto sobre la renta. El impuesto sobre la renta es el más relevante para la planeación financiera personal, ya que todos tienen algún tipo de ingresos a lo largo de su vida. La mayoría de los estados modelan sus sistemas tributarios en el modelo federal o basan sus tasas impositivas en ingresos definidos federalmente. Si bien el impuesto a la herencia puede volverse más preocupante a medida que envejece, el sistema federal de impuestos sobre la renta te afectará a ti y a tus decisiones financieras a lo largo de tu vida.

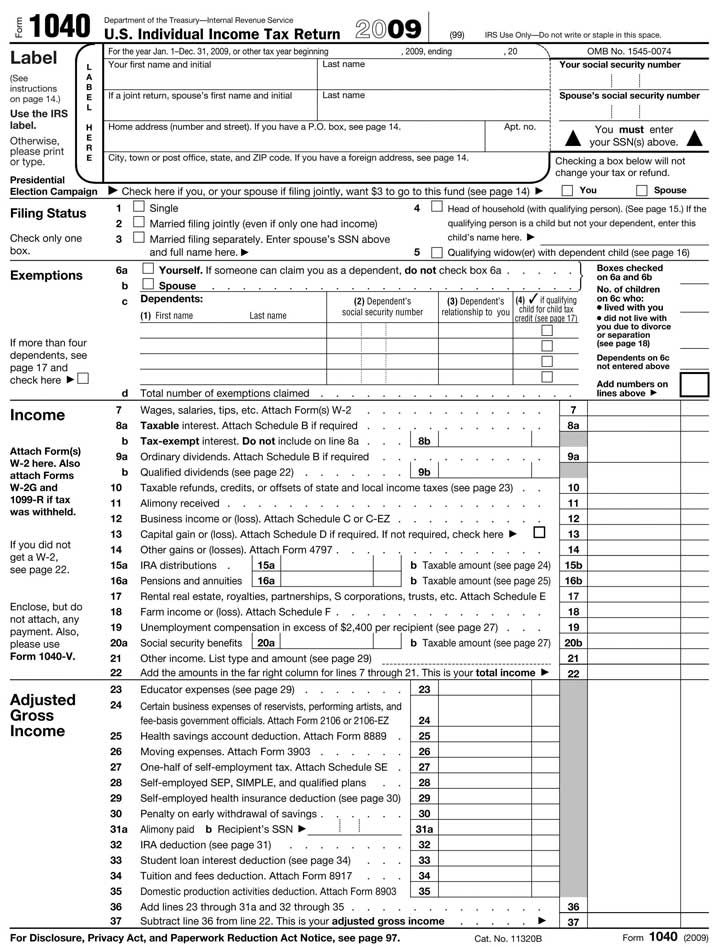

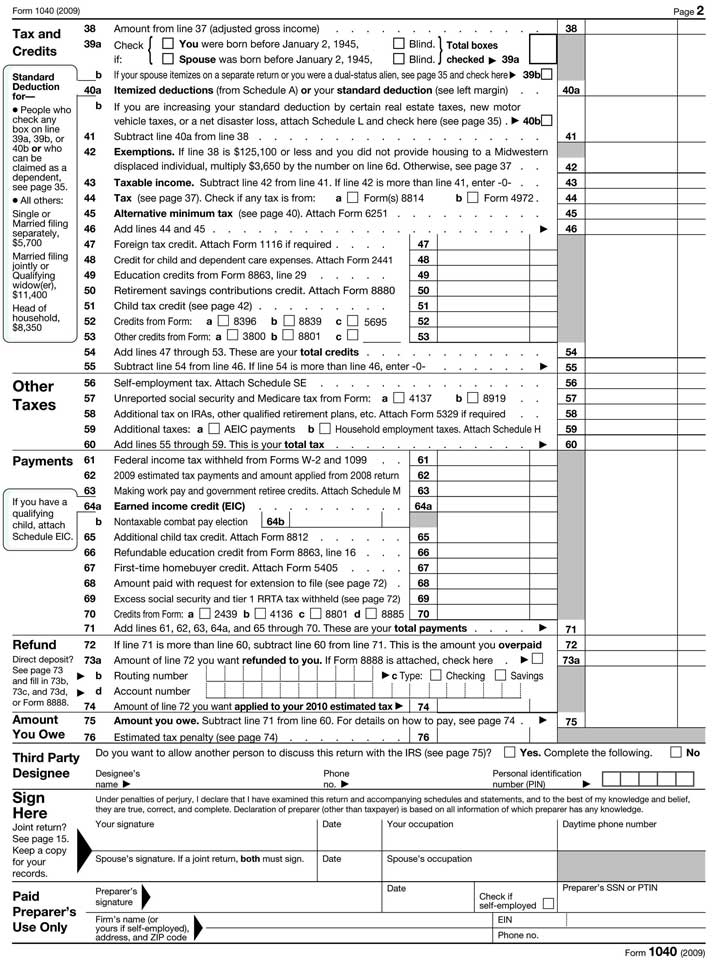

En la Figura 6.4 se muestra una declaración de impuestos individual, Formulario 1040 de Estados Unidos.

Figura 6.2.2

Entidades Imponibles

En el sistema federal hay cuatro entidades imponibles: la unidad individual o familiar, la corporación, la corporación sin fines de lucro y el fideicomiso. La planeación financiera personal se enfoca en tus decisiones como unidad individual o familiar, pero otras entidades fiscales pueden afectar los ingresos individuales. El beneficio corporativo se puede distribuir a los individuos como un dividendo, por ejemplo, que luego se convierte en la renta imponible del individuo. De igual manera, los fondos establecidos para un propósito específico podrán distribuir dinero a un individuo que esté sujeto a impuestos como ingresos individuales. Un fideicomiso, por ejemplo, es un arreglo legal mediante el cual el control sobre la propiedad se transfiere a una persona u organización (el fideicomisario) en beneficio de otra persona (el beneficiario). Si fueras beneficiario y recibieras una distribución, ese dinero estaría sujeto a impuestos como ingreso individual.

La definición de “persona física” imponible se determina por el estado civil:

- Soltero, nunca casado, viudo o divorciado

- Casado, en cuyo caso dos adultos presentan como un “individuo” sujeto a impuestos, combinando todas las actividades imponibles e ingresos, deducciones, exenciones y créditos

- Casado presentando por separado, en cuyo caso dos adultos casados presentan como dos sujetos pasivos separados, declarando y definiendo individualmente ingresos, deducciones, exenciones y créditos

- Cabeza de familia, para una familia de un adulto con dependientes

Algunos impuestos se cobran de manera diferente dependiendo del estado civil, siguiendo el supuesto de que la estructura familiar afecta la capacidad de pago de impuestos.

Todas las entidades imponibles tienen que presentar una declaración de ingresos y pagar anualmente cualquier obligación tributaria. No todos los que presentan una declaración realmente pagan impuestos, sin embargo. Las personas con bajos ingresos y exentas de impuestos, las corporaciones sin fines de lucro generalmente no lo hacen. Sin embargo, todos los contribuyentes potenciales deben declarar ingresos y mostrar sus obligaciones con el gobierno. Para el particular, esa declaración se presenta en el Formulario 1040 (o, si sus cálculos fiscales son lo suficientemente simples, el Formulario 1040EZ).

Ingresos

Para los individuos, el primer paso en el proceso es calcular el ingreso total. Los ingresos pueden provenir de muchas fuentes, y cada ingreso debe ser calculado y declarado. Algunos tipos de ingresos tienen una forma o horario separado para mostrar sus cálculos más detallados. Los siguientes horarios son los más comunes para reportar ingresos por separado por fuente.

Cuadro B: Ingresos por intereses y dividendos

Los ingresos por intereses son ingresos por vender liquidez. Por ejemplo, el interés que su cuenta de ahorros, certificados de depósito y bonos ganan en un año son ingresos. Básicamente, estás ganando intereses al prestar efectivo a un banco, un fondo mutuo del mercado monetario, un gobierno o una corporación (aunque no todos tus ingresos por intereses pueden estar sujetos a impuestos). Los ingresos por dividendos, por otro lado, son ingresos por invertir en el mercado de valores. Los dividendos son su parte de las ganancias corporativas como accionista, distribuidas en proporción al número de acciones de las acciones corporativas que posee.

Horario C: Ingresos de Negocios

El ingreso empresarial es el ingreso por cuenta propia o emprendimientos empresariales o empresas comerciales. Para los propietarios únicos y socios en una sociedad, los ingresos de las empresas son la principal fuente de ingresos. Muchas otras personas dependen de los salarios, pero tienen un pequeño negocio al lado para obtener ingresos adicionales. Los gastos comerciales se pueden deducir de los ingresos del negocio, incluyendo, por ejemplo, el uso comercial de su automóvil y su hogar. Si los gastos son mayores que los ingresos, el negocio está operando con pérdidas. Las pérdidas comerciales se pueden deducir de los ingresos totales, así como los ingresos comerciales se suman a los ingresos totales.

Las leyes fiscales distinguen entre un negocio y un hobby que gana o pierde dinero. Se considera que tiene un negocio a efectos fiscales si obtuvo ganancias en tres de los últimos cinco años, incluido el año en curso, o si está operando como un negocio registrado con la intención de obtener ganancias. Si estás operando tu propio negocio también debes pagar el impuesto al trabajo por cuenta propia sobre los ingresos de la empresa. Además, el autónomo deberá pagar los impuestos sobre la renta estimados en cuotas trimestrales con base en los ingresos esperados.

Figura 6.2.4

© 2010 Corporación Jupiterimages

Tariq está pensando en convertir su afición en un negocio. Ha tenido éxito comprando y vendiendo arte popular del sur de Asia en línea. Cree que ha encontrado un mercado lo suficientemente grande como para apoyar una empresa comercial. Como negocio podría deducir los costos de la promoción del sitio Web, su viaje anual de compra de arte, su oficina en casa y el envío, lo que reduciría los impuestos que tendría que pagar sobre los ingresos de su negocio. Tariq decide inscribirse en cursos en línea sobre cómo convertirse en emprendedor, cómo escribir un plan de negocios y cómo encontrar capital para una nueva empresa.

Horario SE: Impuesto sobre el trabajo por cuenta propia

El impuesto al autoempleo es un impuesto adicional sobre los ingresos del autoempleo o los ingresos empresariales obtenidos por un único propietario. Representa la contribución patronal al Seguro Social, que es un programa obligatorio de ahorro para el retiro del gobierno federal. Tanto los empleadores como los empleados están obligados a contribuir a la cuenta del Seguro Social del empleado. Cuando eres tanto el empleado como el patrón, como en el autoempleo, debes aportar ambas acciones de la contribución.

Cuadro D: Ganancias (o pérdidas) de capital

Las ganancias o pérdidas de las inversiones derivan de cambios en el valor del activo durante la propiedad entre el costo original del activo y su valor de mercado en el momento de la venta. Si vendes un activo por más de lo que pagaste por él, tienes una ganancia. Si vendes un activo por menos de lo que pagaste por él, tienes una pérdida. Las ganancias o pérdidas recurrentes de la inversión provienen de rendimientos de instrumentos financieros como acciones y bonos. Las ganancias o pérdidas por única vez, como la venta de una vivienda, también se reportan en el Anexo D.

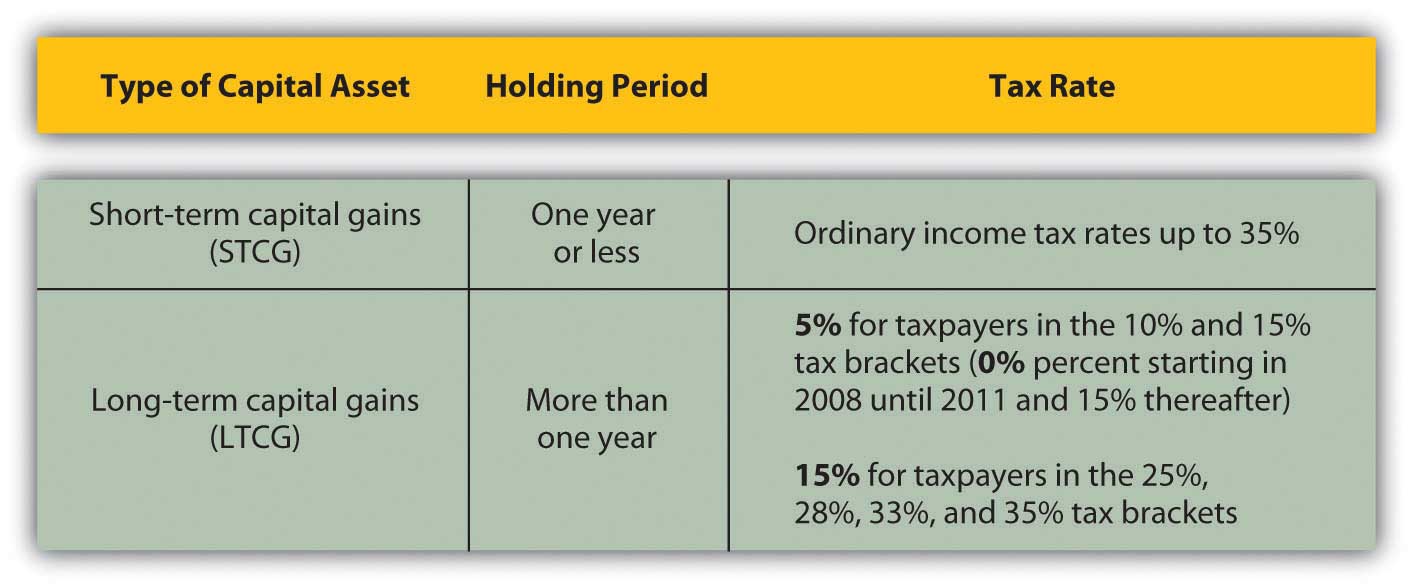

El código fiscal distingue entre activos mantenidos por poco tiempo —menos de un año, y activos mantenidos durante mucho tiempo— un año o más. Las ganancias o pérdidas de capital a corto plazo se gravan a una tasa diferente a las ganancias o pérdidas de capital a largo plazo (Figura 6.8). Cuando invierta en activos financieros, como acciones, bonos, fondos mutuos, bienes o equipos, asegúrese de mantener buenos registros anotando la fecha en que los compró y el precio original. Estos registros establecen la base de costos de tus inversiones, que se utiliza para calcular tu ganancia o pérdida cuando las vendes.

Anexo E: Renta y Regalías; Ingresos de Sociedades, Sociedades S y Fideicomisos

Los ingresos por alquiler o regalías son los ingresos obtenidos por el alquiler de un activo, ya sea un bien inmueble o una obra creativa como un libro o una canción. Esto puede ser una fuente primaria de ingresos, aunque muchos individuos dependen de los salarios y tienen algunos ingresos por alquileres o regalías por un lado. La propiedad de una vivienda puede hacerse más asequible, por ejemplo, si se puede rentar la segunda mitad de un dúplex para obtener ingresos adicionales. Los gastos de alquiler también se pueden deducir de los ingresos por alquiler, lo que puede crear una pérdida de la actividad de alquiler en lugar de una ganancia. A diferencia de un negocio, que debe ser rentable para seguir siendo un negocio a efectos fiscales, las actividades de alquiler pueden generar pérdidas año con año. Tales pérdidas son una ventaja fiscal, ya que reducen los ingresos totales.

Las asociaciones y las corporaciones S son estructuras comerciales alternativas para un negocio con más de un propietario. Por ejemplo, las sociedades y corporaciones S son comúnmente utilizadas por prácticas profesionales, como firmas contables, bufetes de abogados, prácticas médicas y similares, así como por empresas familiares.

La sociedad o corporación S no es una entidad imponible, pero la parte de sus utilidades distribuidas a cada propietario es un ingreso imponible para el propietario y debe declararse en el Cuadro E.

Horario F: Ingresos agrícolas

Los ingresos agrícolas son ingresos del cultivo de alimentos, ganado o productos ganaderos, como la lana, para vender. Los agricultores tienen un estatus especial en el código tributario, derivado de la base agrícola original de la economía estadounidense y la importancia estratégica de la autosuficiencia en la producción de alimentos. De esta manera, el código fiscal aplica exenciones específicamente a los agricultores.

Otros Ingresos Imponibles y No Imponibles

Otros ingresos imponibles incluyen pensión alimenticia, reembolsos de impuestos estatales o locales, distribuciones de fondos para el retiro de cuentas individuales de jubilación (IRAs) y/o pensiones, compensación por desempleo y una parte de los beneficios del Seguro Social.

Luego se ajusta tu ingreso total por partidas que el gobierno considera que no deben ser gravadas bajo ciertas circunstancias, como ciertos gastos de educadores, artistas escénicos y reservistas militares; ahorros en cuentas de ahorro para la salud o jubilación; gastos de mudanza; una porción de impuestos sobre el trabajo por cuenta propia; estudiante intereses de préstamo, colegiaturas y tasas educativas, y pensión alimenticia pagada. Los ingresos que no son gravados por el gobierno de Estados Unidos y que no tienen que ser reportados como ingresos incluyen los siguientes:

- Prestaciones de bienestar

- Intereses de la mayoría de los bonos municipales

- La mayoría de los regalos

- La mayoría de las herencias y legados

- Compensación a los trabajadores

- Beneficios para veteranos

- Devoluciones de impuestos federales

- Algunas becas y becas

Sin embargo, es importante leer atentamente las instrucciones de presentación de impuestos, porque no todo lo que pensarías que calificaría realmente lo hace. El gobierno permite que los ajustes sean reportados (o no reportados) como ingresos solo bajo ciertas circunstancias o hasta ciertos límites de ingresos, y algunos ajustes requieren formas especiales.

El resultado de deducir ajustes de tu ingreso total es un cálculo de tu ingreso bruto ajustado (AGI). Su AGI se ajusta aún más por montos que pueden ser deducidos o exentos de sus ingresos imponibles y por montos ya acreditados a sus obligaciones fiscales.

Deducciones, Exenciones y Créditos

Las deducciones y exenciones reducen los ingresos imponibles, mientras que los créditos reducen los impuestos. Las deducciones son exenciones fiscales por incurrir en ciertos gastos o vivir en ciertas circunstancias que el gobierno piensa que no deberías tener que incluir en tus ingresos imponibles. Hay deducciones por edad y por ceguera. Para otras deducciones, hay una deducción estándar, de suma global que puede tomar, o puede optar por detallar sus deducciones, es decir, detallar cada una por separado y luego calcular el total. Si sus deducciones detalladas son más que su deducción estándar, tiene sentido detallar.

Otras deducciones implican opciones financieras que el gobierno fomenta al recompensar un incentivo extra en forma de una desgravación fiscal. El interés hipotecario de vivienda es una deducción para incentivar la propiedad de la vivienda, por ejemplo; el interés de inversión es una deducción para incentivar la inversión, y las donaciones caritativas son deducciones para incentivar la

También se crean deducciones para gastos que pueden considerarse no discrecionales, como gastos médicos y odontológicos, gastos relacionados con el trabajo o impuestos estatales y locales sobre la renta y la propiedad. Al igual que con los ajustes de ingresos, hay que leer atentamente las instrucciones, sin embargo, para saber qué gastos califican como deducciones. Algunas deducciones solo califican si equivalen a más de un cierto porcentaje de ingresos, mientras que otras pueden deducirse independientemente. Algunas deducciones requieren un formulario adicional para calcular detalles específicos, como los gastos no reembolsados de empleados o relacionados con el trabajo, donaciones caritativas no entregadas en efectivo, intereses de inversión y algunos intereses hipotecarios.

Existen exenciones en función del número de tus dependientes, que suelen ser hijos, pero pueden ser padres mayores o hermanos discapacitados, es decir, familiares que generalmente no pueden cuidarse económicamente por sí mismos. Las exenciones se hacen para los dependientes como gastos no discrecionales, pero el gobierno también alienta a las personas a cuidar a sus hijos, padres y hermanos económicamente dependientes porque sin ese cuidado podrían convertirse en dependientes de una red de seguridad gubernamental o una organización benéfica.

Después de restar las deducciones y exenciones del ingreso bruto ajustado, el resto es su ingreso imponible. Tu impuesto se basa en tus ingresos imponibles, en una escala progresiva. Es posible que tenga impuestos adicionales, como el impuesto al trabajo por cuenta propia, y es posible que pueda aplicar créditos contra sus impuestos, como el crédito por ingresos del trabajo para contribuyentes de bajos ingresos con hijos.

Las deducciones, exenciones y créditos son algunas de las áreas más disputadas del código fiscal. Debido a la profundidad de la disputa sobre ellos, tienden a cambiar con más frecuencia que otras áreas del código fiscal. Por ejemplo, en 2009, se agregó un crédito para incentivar a los compradores de vivienda por primera vez a comprar una vivienda con la esperanza de estimular el mercado inmobiliario residencial. Como contribuyente, quieres estar alerta a los cambios que puedan ser de tu ventaja o desventaja. Por lo general, dichos cambios se van introduciendo y eliminando gradualmente para que pueda incluirlos en su proceso de planeación financiera.

Pagos y Reembolsos

Una vez que hayas calculado tu obligación tributaria para el año, puedes compararla con cualquier impuesto que hayas pagado durante el año y calcular el monto adeudado o el monto a reembolsar.

Usted paga impuestos durante el año tributario al retenerlos de su cheque de pago si obtiene ingresos a través de salarios, o haciendo pagos trimestrales de impuestos estimados si tiene otro tipo de ingresos. Cuando comienzas a trabajar, llenas un formulario (Formulario W-4) que determina los impuestos que se retendrán de tu pago regular. Puedes ajustar esta cantidad, dentro de límites, en cualquier momento. Si tienes tanto salarios como otros ingresos, pero tus ingresos salariales son tu principal fuente de ingresos, es posible que puedas aumentar los impuestos retenidos de tus salarios para cubrir los impuestos sobre tus otros ingresos, y así evitar tener que hacer pagos estimados. Sin embargo, si tus ingresos no salariales son sustanciales, tendrás que hacer pagos estimados para evitar una multa y/o intereses.

El gobierno requiere que los impuestos se retengan o paguen trimestralmente durante el año fiscal porque utiliza los ingresos fiscales para financiar sus gastos, por lo que necesita un flujo de caja estable y predecible. Los pagos constantes también disminuyen en gran medida el riesgo de que los impuestos sean incobrables. Los impuestos sobre la renta estatales y locales también deben pagarse durante el año fiscal y de manera similar se retienen de los salarios o se pagan trimestralmente.

Además de los impuestos sobre la renta, otros impuestos son retenidos de sus salarios: los pagos del Seguro Social y Medicare. El Seguro Social o la Ley Federal de Contribuciones al Seguro (FICA) y Medicare son programas del gobierno federal. El Seguro Social es un seguro contra pérdida de ingresos por jubilación, discapacidad o pérdida de un cónyuge o padre. Los individuos son elegibles para recibir beneficios basados en sus propias contribuciones —o las de su cónyuge o padres—durante su vida laboral, por lo que técnicamente, el pago del Seguro Social retenido de sus salarios actuales no es un impuesto sino una contribución a sus propios ingresos diferidos. Medicare financia la atención de salud para adultos mayores. Ambos programas fueron diseñados para brindar beneficios mínimos a quienes ya no pueden vender su mano de obra a cambio de ingresos salariales. De hecho, tanto el Seguro Social como Medicare funcionan como sistemas de “pago por uso”, por lo que sus contribuciones pagan los beneficios que reciben los beneficiarios actuales.

Si ha pagado más durante el año fiscal que su obligación real, entonces se le debe un reembolso de la diferencia. Es posible que tengas esa cantidad directamente depositada en una cuenta bancaria, o el gobierno te enviará un cheque.

Si durante el año fiscal has pagado menos que tu obligación real, entonces tendrás que pagar la diferencia (con cheque o tarjeta de crédito) y es posible que tengas que pagar una multa y/o intereses, dependiendo del tamaño de tu pago.

El plazo para presentar declaraciones del impuesto sobre la renta y para el pago de los montos necesarios es el 15 de abril, siguiente al cierre del ejercicio fiscal el 31 de diciembre. Podrá presentar para solicitar una prórroga de dicho plazo hasta el 15 de agosto. Si no cumple con un plazo sin presentar una prórroga, deberá multas e intereses, incluso si su obligación tributaria real resulta en un reembolso. Realmente vale la pena conseguir tu regreso a tiempo.

Ejercicios

- El impuesto más relevante para la planeación financiera es el impuesto sobre la renta, ya que afecta al contribuyente a lo largo de toda la vida.

- Los diferentes tipos de ingresos deben definirse y declararse en horarios específicos de ingresos y están sujetos a impuestos.

- Las deducciones y exenciones reducen los ingresos imponibles.

- Los créditos reducen las obligaciones fiscales.

- Los pagos se realizan a lo largo del año fiscal mediante retención de salarios o mediante pagos trimestrales.

Ejercicios

- Lea el documento del IRS que define la responsabilidad tributaria en http://www.irs.gov/publications/p17/ch01.html#en_US_publink100031858. ¿Tiene que presentar una declaración de impuestos del año en curso? ¿Por qué o por qué no? (Identificar todos los factores que aplican.) ¿Cuál (s) formulario (s) fiscal (s) debe (

- Descarga y estudia los siguientes horarios o su equivalente para el año en curso. ¿En qué circunstancias tendrías que presentar cada una? Llene tentativamente cualquier horario que le aplique para el año en curso.

- Horarios A: http://www.irs.gov/pub/irs-pdf/f1040sa.pdf

- Horarios B: http://www.irs.gov/pub/irs-pdf/f1040sb.pdf

- Horario C: http://www.irs.gov/pub/irs-pdf/f1040sc.pdf

- Horario D: http://www.irs.gov/pub/irs-pdf/f1040sd.pdf

- Horario E: http://www.irs.gov/pub/irs-pdf/f1040se.pdf

- Horario F: http://www.irs.gov/pub/irs-pdf/f1040sf.pdf

- Encuentre respuestas a las siguientes preguntas en http://www.finaid.org/scholarships/taxability.phtml.

- ¿La ayuda económica para la universidad está sujeta al impuesto federal sobre la renta?

- ¿Se pueden gravar como ingresos los subsidios federales y estatales a la educación?

- ¿Los préstamos estudiantiles son gravables?

- ¿Cuándo está exento el impuesto a las becas?

- ¿Tienes que estar en un programa de grado para calificar para la exención de impuestos?

- ¿Cuándo se puede deducir el costo de los libros de texto de los ingresos brutos para fines de declaración de impuestos?

- ¿Se puede deducir el monto de una beca utilizada para la matrícula?

- ¿Se pueden deducir los gastos de manutención mientras está en beca?

- ¿Están exentos los ingresos y estipendios de una beca de docencia o asistencias de investigación?

- ¿Están exentos de impuestos las colegiaturas, libros y estipendios de los estudiantes del ROTC?