9.1: Identificar el Producto y el Mercado

- Page ID

- 61892

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

- Describir las diferentes estructuras de edificación para viviendas residenciales.

- Describir las diferentes estructuras de propiedad de las viviendas residenciales.

- Identificar los factores utilizados por los prestamistas para evaluar a los prestatarios para el crédito hipotecario.

- Identificar los componentes del cálculo de la asequibilidad de la hipoteca y calcular la asequibilidad estimada de la hipoteca.

- Identificar los componentes de una lista de verificación de inspección del comprador.

- Explicar los efectos potenciales de los ciclos económicos, el desempleo y la inflación en el mercado de la vivienda.

- Analizar los efectos de la demanda de financiamiento de vivienda en el mercado de la vivienda.

Rentando una Casa

Si ya te has decidido por un objetivo de ser propietario de una vivienda, ya has comparado los costos y beneficios de la alternativa, que es rentar. El alquiler requiere relativamente pocos compromisos legales o financieros iniciales. El arrendatario firma un contrato de arrendamiento que detalla los términos del contrato de alquiler: plazo, renta, términos de pagos y tarifas, restricciones como mascotas o fumar, y cargos por daños. Por lo general, se requiere que un arrendatario entregue al arrendador un depósito de seguridad para cubrir los costos de reparación o limpieza del propietario, según sea necesario, cuando el inquilino se muda. Si no se utiliza el depósito, se devuelve al inquilino que sale (aunque sin ningún interés devengado).

Algunas ventajas y desventajas generales de rentar y poseer se muestran en la Figura 9.2.

La elección de alquilar o poseer sigue el patrón de las etapas de la vida. Las personas rentan temprano en su vida adulta porque normalmente tienen menos recursos financieros y ponen un mayor valor a la movilidad, generalmente para mantener más flexibilidad profesional. Dado que los ingresos suelen ser bajos, las ventajas fiscales de la propiedad no tienen mucho beneficio.

A medida que crece el tamaño de la familia, la calidad de vida de los dependientes suele tener prioridad, y una familia busca el espacio agregado y la comodidad de una casa y sus beneficios como inversión. Esta es la etapa de mediana edad de acumular activos y construir riqueza. A medida que aumentan los ingresos, el beneficio fiscal se vuelve más valioso, también.

A menudo, en la jubilación, con los ingresos y el tamaño de la familia más pequeños, los adultos mayores se reducen a un departamento, dejando de lado responsabilidades y compromisos financieros.

Las decisiones de propiedad de la vivienda varían: algunas personas simplemente nunca quieren las responsabilidades de propiedad, mientras que otras siempre quieren un lugar propio.

Encontrar un departamento es muy parecido a encontrar una casa en términos de evaluar sus atributos, comparar elecciones y tomar una decisión. Los propietarios, administradores de propiedades y agentes alquilan propiedades y utilizan diversos medios para anunciar un espacio disponible. Dado que la renta de un departamento es un gasto regular, financiado con ingresos corrientes (no deuda a largo plazo), es necesario encontrar solo el departamento y no el financiamiento, lo que simplifica considerablemente el proceso.

Evaluación de Atributos

Una vez que decidas ser dueño de tu casa, debes elegir la vivienda a tener en cuenta los diferentes tipos de viviendas y de ser propietario de la vivienda.

Hay viviendas de una y varias unidades, por ejemplo. Una vivienda de unidades múltiples se puede utilizar para generar ingresos de alquiler o para albergar a miembros de la familia extendida, pero esta elección impone las responsabilidades de ser propietario y también limita la privacidad.

Hay casas de propiedad, nuevas y construidas a medida. Las casas de propiedad anterior pueden requerir alguna renovación para hacerlas cómodamente modernas y convenientes. Las casas nuevas y construidas a medida suelen tener características y comodidades más modernas y requieren menos gastos de mantenimiento y reparación. Las casas a medida se construyen según las especificaciones de los propietarios.

Las ventas de viviendas unifamiliares existentes superan con creces las ventas de casas nuevas y personalizadas. En el mes de febrero de 2009, por ejemplo, se vendieron 4.72 millones de viviendas existentes en comparación con 337,000 ventas de viviendas nuevas. El precio promedio de una casa nueva en febrero de 2009 en Estados Unidos fue de $251,000.National Association of Home Builders, www.nahb.org/FileUpload_ details.aspx? contentTypeId=3&contentId=97096&subcontentId=153510 (consultado el 23 de noviembre de 2009).

Las casas móviles son remolques grandes equipados con conexiones de servicios públicos, que pueden instalarse en sitios permanentes y usarse como residencias. Una casa móvil también puede estar ubicada en un parque de casas rodantes o comunidad de casas móviles donde el propietario alquila mucho. Las casas móviles a menudo se denominan casas prefabricadas, y otros ejemplos de casas prefabricadas son casas prefabricadas o modulares, que se trasladan a un sitio de cimentación por remolque y luego se ensamblan.

En un condominio, el propietario posee una unidad en una vivienda de unidades múltiples, pero las áreas comunes del edificio son propiedad y están administradas por la asociación de propietarios de condominios. Los propietarios de condominios pagan una tarifa para cubrir los costos de mantenimiento general del edificio y los gastos de operación de las áreas comunes.

La vivienda cooperativa es una unidad en un edificio o complejo propiedad de una asociación sin fines de lucro o una corporación para uso de los residentes. Los residentes no son dueños de las unidades, sino que poseen acciones en la asociación cooperativa, lo que les da derecho a habitar en sus unidades habitacionales.

Factores personales como tu edad, tamaño familiar, salud y carrera te ayudan a responder algunas de las siguientes preguntas clave:

- ¿Qué tan grande debe ser la casa? ¿Cuántas recámaras y baños?

- ¿Qué habitaciones son las más importantes: cocina, sala familiar o oficina en casa?

- ¿Necesitas estacionamiento o cochera?

- ¿Necesitas espacio de almacenamiento?

- ¿Necesitas acomodación por discapacidad?

- ¿Quieres espacio exterior: un patio, patio o deck?

- ¿Qué importancia tiene la privacidad?

- ¿Qué importancia tiene la eficiencia energética y otras características “ecológicas”?

- ¿Qué importancia tienen las características de diseño y la apariencia?

- ¿Qué importancia tiene la ubicación y los factores ambientales?

- ¿Proximidad al trabajo? ¿Escuelas? ¿De compras? ¿Familia y amigos?

Después de clasificar la importancia de dichos atributos, puede usar una matriz de puntuación de atributos para puntuar sus elecciones. Después de entender exactamente lo que buscas en un hogar, deberías empezar a pensar en cuánta casa puedes pagar.

Evaluar la asequibilidad

Antes de buscar una casa que ofrezca lo que quieres, necesitas identificar un rango de precios que puedas pagar. La mayoría de las personas utilizan el financiamiento para comprar una vivienda, por lo que su capacidad para acceder a financiamiento u obtener un préstamo determinará el rango de precios de la casa que puede comprar. Dado que tu casa y tu financiamiento son compromisos a largo plazo, debes tener cuidado para tratar de incluir cambios futuros en tu pensamiento.

Por ejemplo, Jill y Jack tienen veinticinco años, recién casados, y buscan comprar su primera casa. Tanto trabajar como obtener buenos ingresos. El mercado inmobiliario es fuerte, sobre todo con tasas hipotecarias relativamente bajas. Compran un condominio de dos dormitorios en un nuevo desarrollo como hogar de inicio.

Avanza rápida cinco años. Jill está esperando su segundo hijo; mientras la pareja está contenta con el nuevo bebé, ninguno puede imaginar cómo encajarán todos en su ya estrecho espacio. Les encantaría vender el condominio y comprar una casa más grande con patio para los niños, pero el mercado inmobiliario se ha ralentizado, las tasas hipotecarias han subido y el cierre de una planta el año pasado ha impulsado el desempleo en su área. Jill no ha trabajado fuera del hogar desde que su primer hijo nació hace dos años, solo se las arreglan con un salario y un bebé nuevo aumentará sus gastos, lo que hace que sea aún más difícil pensar en financiar una casa más grande.

Un prestamista analizará sus ingresos, sus deudas actuales y su historial crediticio para evaluar su capacidad para asumir una hipoteca. Como se discute en el Capítulo 7, su puntaje crediticio es una herramienta importante para el prestamista, quien también puede solicitar la verificación del empleo y los ingresos de su empleador.

Los prestamistas hacen sus propios cálculos de la cantidad de deuda que puede pagar, con base en un porcentaje razonable, generalmente alrededor del 33 por ciento, de su ingreso bruto mensual que debería destinarse a sus costos mensuales de vivienda, o capital, intereses, impuestos y seguros (PITI). Si tienes otras deudas, tu PITI más tus otros pagos de deuda no deben ser más de alrededor del 38 por ciento de tus ingresos brutos. Esos porcentajes se ajustarán por nivel de ingresos, puntaje crediticio y monto del pago inicial.

Digamos que el prestamista asume que el 38 por ciento de tu ingreso bruto mensual (ingreso bruto anual dividido por doce) debería cubrir tu PITI más cualquier otro pago de deuda. Restar tus otros pagos de deuda y costo estimado de impuestos y seguros te deja con una cifra para pagos hipotecarios mensuales asequibles. Dividir esa cifra por el factor hipotecario para el vencimiento de tu hipoteca y la tasa hipotecaria muestra la hipoteca asequible en general. Sabiendo qué porcentaje será tu hipoteca del precio de compra de la vivienda, puedes calcular el precio máximo de compra de la vivienda que puedas pagar. Ese precio asequible de compra de vivienda se basa en tus ingresos brutos, otras deudas, impuestos, seguro, tasa hipotecaria, vencimiento de la hipoteca y pago inicial.

En la figura 9.5 se muestra un ejemplo de este cálculo para una hipoteca de treinta años, 6.5 por ciento.

Este tipo de cálculos le dan a usted y a su prestamista una idea mucho más clara de lo que puede pagar. Es posible que desee sentarse con un prestamista potencial y tener esta discusión antes de hacer cualquier búsqueda seria de casas, para que tenga un rango de precios en mente antes de comprar. Las calculadoras de asequibilidad hipotecaria también están disponibles en línea.

Buscando un Hogar

Después de entender exactamente lo que buscas en un hogar y lo que puedes pagar, puedes organizar tus esfuerzos y comenzar tu búsqueda.

Por lo general, los compradores utilizan un agente inmobiliario y listados de bienes raíces para identificar las casas en venta. Un corredor de bienes raíces puede agregar valor a su búsqueda al proporcionar información sobre la casa y la propiedad, el vecindario y sus escuelas, oportunidades recreativas y culturales, y costos de vida.

Recuerde, sin embargo, que el corredor o su agente, mientras le ayuda a recopilar información y evaluar sus elecciones, está trabajando para los vendedores y será compensado por el vendedor cuando se realice una venta. Considera pagar por los servicios de un agente del comprador, un corredor de bienes raíces basado en honorarios que trabaja para el comprador para identificar opciones independientemente de la compra. La industria inmobiliaria está regulada por leyes estatales y federales, así como por organismos autorreguladores, y los agentes inmobiliarios deben tener licencia para operar.

Cada vez más, los vendedores comercializan sus casas directamente para ahorrar el costo de usar un corredor. Un corredor de bienes raíces normalmente toma una cantidad negociable de hasta el 6 por ciento del precio de compra, del cual paga una comisión al agente inmobiliario. Los sitios “En venta por propietario” en Internet pueden hacer que el intercambio de información de vivienda sea más fácil y conveniente tanto para compradores como para vendedores. Por ejemplo, los sitios web como PicketfencePreview.com sirven directamente a vendedores y compradores de viviendas. Sin embargo, tenga en cuenta que los vendedores que actúan como sus propios corredores y agentes no tienen licencia ni están regulados y es posible que no conozcan las leyes federales y estatales que rigen las transacciones de bienes raíces, lo que potencialmente aumenta su riesgo.

Después de limitar su búsqueda y elegir una posible casa en su rango de precios, usted tiene la casa inspeccionada para evaluar su estado y proyectar el costo de cualquier reparación o renovación. Muchos estados requieren una inspección domiciliaria antes de firmar un acuerdo de compra o como condición del acuerdo. En la Figura 9.6 se muestra una lista de verificación estándar de inspección domiciliaria, basada en información de la Asociación Nacional de Inspectores de Hogares Certificados.

Al igual que con un automóvil, lo mejor es contratar a un profesional (un ingeniero estructural, contratista o inspector de viviendas con licencia) para que haga la inspección de viviendas. Por ejemplo, consulte la Asociación Americana de Inspectores de Hogares en http://www.ashi.org/. Un profesional podrá detectar no solo problemas potenciales sino también evidencia de problemas pasados que pueden haberse solucionado incorrectamente o que pueden recurrirse, por ejemplo, agua en el sótano o fugas en el techo. Si hay problemas, necesitará una estimación del costo de arreglarlos. Si hay costos significativos e inmediatos de reparación o renovación proyectados por el estado de la vivienda, puede intentar reducir el precio de compra de la propiedad por esos costos. No quieres sorpresas después de comprar la casa, especialmente las costosas.

También querrás hacer una búsqueda de título, según lo requiera tu prestamista, para verificar que no hay gravámenes o reclamos pendientes contra el inmueble. Por ejemplo, los propietarios anteriores pueden haber tenido una disputa con un contratista y nunca haber pagado su factura, y el contratista puede haber presentado un gravamen o una reclamación contra la propiedad que debe resolverse antes de que la propiedad pueda cambiar de manos. Hay varios otros tipos de gravámenes; por ejemplo, se impone un gravamen fiscal para asegurar el pago de impuestos vencidos.

Un abogado o una empresa de búsqueda de títulos puede hacer la búsqueda, lo que implica verificar los registros municipales o poblados donde se presentaría un gravamen. Una búsqueda de título también revelará si propietarios anteriores han hecho algún derecho, como derechos de desarrollo o derechos de agua, por ejemplo, o concesiones de derecho de paso en toda la propiedad, que disminuiría su valor.

Identificar el mercado

Los costos de la vivienda están determinados por el precio de la casa y por el precio de la deuda que financia la casa. Los precios de la vivienda están determinados por fuerzas de oferta y demanda, las cuales a su vez están determinadas por circunstancias macroeconómicas.

Cuando la economía se contrae y los ingresos disminuyen, y sobre todo si el desempleo sube y los ingresos se vuelven inciertos, los compradores dudan en agregar la importante responsabilidad financiera de la nueva deuda a sus presupuestos. Suelen continuar con sus arreglos actuales o pueden tratar de mudarse a viviendas más baratas, reducir el tamaño a una casa más pequeña, un departamento o condominio para disminuir los gastos operativos. Cuando la economía se está expandiendo, por otro lado, las expectativas de aumento de ingresos pueden alentar a los compradores a ser más audaces con sus decisiones de compra.

Una casa representa no sólo un gasto de vivienda sino también una inversión que puede servir como depósito de riqueza. En teoría, si una contracción crea un mercado con valores activos decrecientes, los inversionistas buscarán inversiones alternativas, abandonando ese mercado. Es decir, si los precios de la vivienda bajan, el valor de la casa como inversión disminuirá. Los inversionistas buscarán otros activos en los que almacenar riqueza para evitar el costo de oportunidad de realizar una inversión que no genere rendimientos.

Sin embargo, los mercados de vivienda son locales. Si la economía local está dominada por una industria o por un gran empleador, el mercado de la vivienda será sensible al destino de esa industria o empleador. Si una ubicación tiene valor independiente de la economía local, como el valor como lugar de vacaciones o retiro, ese valor puede compensar las preocupaciones locales. En ese caso, los precios de la vivienda pueden ser menos sensibles a la economía local.

Dado que una casa es una inversión, el comprador de vivienda está preocupado por su valor futuro esperado. El valor futuro no es fácil de predecir, sin embargo, ya que los mercados de vivienda tienen cierta volatilidad. En periodos extremos, por ejemplo entre 2004 y 2009, hubo una volatilidad extrema (leer más sobre la burbuja inmobiliaria en el Capítulo 13). Así, dependiendo de cuánto tiempo pretendas ser dueño de la vivienda, puede o no ser realista tratar de predecir tendencias de precios en función de ciclos o factores macroeconómicos. Algunas zonas pueden parecer siempre deseables, como el East Side de Manhattan o Malibú, California, pero un choque o auge económico severo puede afectar también los precios en esas zonas.

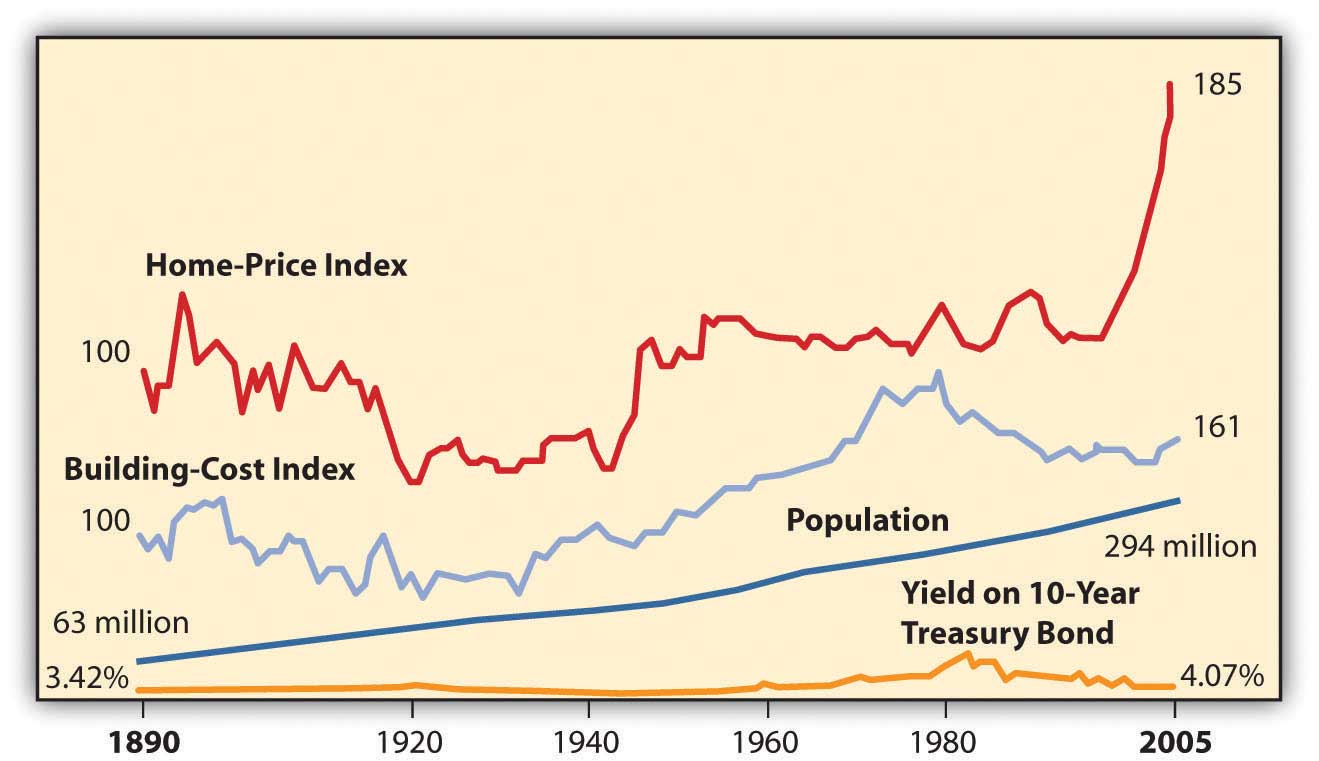

La figura 9.7 muestra los precios de la vivienda en Estados Unidos de 1890 a 2005 en dólares ajustados a la inflación.

Los datos de la Figura 9.7 muestran cierta estabilidad notable a los precios de la vivienda. Por ejemplo, para el medio siglo desde el final de la Segunda Guerra Mundial hasta mediados de la década de 1990, los precios de la vivienda fueron bastante planos, como lo fueron en el periodo de alrededor de 1920 a 1940. Esto sugiere que si bien una casa puede ser utilizada para almacenar valor, puede que no genere un aumento real de la riqueza. Parece que a largo plazo, los precios de la vivienda no son muy sensibles a los ciclos económicos, al crecimiento de la población, a los costos de construcción, o incluso a las tasas de interés.

Sin embargo, desde principios de la década de 2000 los precios de la vivienda se han disparado. La mayoría de los economistas atribuyen esto a un período sostenido de bajas tasas de desempleo, bajas tasas hipotecarias y crecimiento económico. Como hacen las burbujas, esta finalmente estalló en 2007 cuando la economía se desplomó en una recesión. La demanda y los precios de la vivienda cayeron, incluso con bajas tasas hipotecarias, creando un mercado real de compradores. Muchos economistas atribuyen la severidad de la caída a la crisis bancaria que congeló los mercados de crédito, porque la mayoría de las compras de vivienda se financian con deuda.

La capacidad para comprar una casa se basa en la capacidad de financiar la compra, proporcionar un pago inicial y pedir prestado. Esa habilidad está determinada por la situación personal del comprador (por ejemplo, estabilidad del empleo o ingresos, historial crediticio) y por eventos macroeconómicos como niveles de tasas de interés, inflación esperada y liquidez en los mercados crediticios. Si las tasas de interés y la inflación son bajas y hay liquidez en los mercados crediticios, será más fácil para los compradores pedir prestado que si la inflación y las tasas de interés son altas y el mercado crediticio es ilíquido. Así, la demanda de vivienda se basa en la disponibilidad de crédito para el mercado de la vivienda.

- Las diferentes estructuras de edificios son

- viviendas o casas móviles de una sola unidad o de varias unidades;

- propiedad anterior, nueva o construida a medida.

- Las diferentes estructuras de propiedad incluyen

- propiedad convencional,

- condominio,

- vivienda cooperativa.

- La lista de verificación de inspección del comprador incluye

- elementos estructurales;

- elementos exteriores;

- sistemas para plomería, electricidad, calefacción/refrigeración;

- edificios y características al aire libre.

- Los prestamistas evalúan los ingresos, las deudas corrientes y el historial crediticio para determinar la solvencia de los prestatarios.

- Una estimación de asequibilidad hipotecaria utiliza una estimación del PITI y otros pagos de deuda como porcentaje del ingreso mensual bruto y del pago inicial como porcentaje del precio de compra.

- Los precios de la vivienda pueden verse afectados por los ciclos económicos ya que afectan

- el desempleo y los niveles de ingresos;

- inflación, que afecta no sólo el costo de las casas sino también las tasas de interés y el costo del financiamiento de la vivienda.

- Los precios de la vivienda se ven afectados por la disponibilidad de financiamiento de vivienda, que a su vez depende de

- las tasas de interés y la inflación,

- liquidez en los mercados crediticios.

Ejercicios

- Realizar un análisis de atributos de sus deseos y necesidades proyectados como propietario de vivienda. Comience por priorizar los siguientes factores personales y microeconómicos en términos de su importancia para usted a la hora de decidir cuándo comprar una casa.

- ¿Qué tan grande debe ser la casa? ¿Cuántas recámaras y baños?

- ¿Qué habitaciones son las más importantes: cocina, sala familiar o oficina en casa?

- ¿Necesitas estacionamiento o cochera?

- ¿Necesitas espacio de almacenamiento?

- ¿Necesitas acomodación por discapacidad?

- ¿Quieres espacio exterior: un patio, patio, deck?

- ¿Qué importancia tiene la privacidad?

- ¿Qué importancia tiene la eficiencia energética u otras características “ecológicas”?

- ¿Qué importancia tienen las características de diseño y la apariencia?

- ¿Qué importancia tiene la ubicación y los factores ambientales?

- ¿Proximidad al trabajo? ¿Escuelas? ¿De compras? ¿Familia y amigos?

- En tu diario o Mis Notas describe hipotéticamente tu primer o próximo hogar que crees que te gustaría tener, incluyendo su ubicación y entorno. Predice cuánto crees que podría costar tener una casa así en tu estado. Entonces mira a través de noticias y anuncios de bienes raíces para encontrar los precios de venta de casas o unidades habitacionales similares al que describiste. ¿Qué tan precisa es su predicción?

- ¿Es usted inquilino y es probable que siga siendo uno por algunos años? Lee los consejos sobre renta de vivienda en http://www.ehow.com/how_111189_rent-apartment-house.html. ¿Cómo se compara ese consejo con la información de este capítulo sobre la compra de una casa? ¿Qué consejo, si los hubiera, agregarías al sitio de eHow.com? Discuta con los compañeros de clase los entresijos de ser inquilino y los entresijos de ser propietario. Desarrollar una tabla comparativa de beneficios, inconvenientes y riesgos.

- ¿Vives en un dormitorio o en casa con padres u otros familiares? ¿Qué tiene que pasar para que tengas un lugar propio? Sitios web de investigación que ayudan a los estudiantes a encontrar vivienda independiente, como http://collegelife.about.com/od/livingoffcampus/ht/Apartments.htm y www.gooffcampus.com/. Desarrolle un plan y un horario flexibles para encontrar y financiar un lugar propio y grabarlo en su diario de finanzas personales.

- Investiga el mercado inmobiliario de tu zona. ¿En qué se diferencian la disponibilidad y los precios de las viviendas locales de otras ciudades y pueblos, condados y estados? Utilice recursos en línea para encontrar esta información, como HousingPredictor.com, que proporciona pronósticos independientes del mercado inmobiliario para los mercados locales de vivienda para los cincuenta estados de Estados Unidos, o RealtyTimes.com, una fuente de noticias de la industria que también analiza los mercados locales de bienes raíces a nivel nacional. ¿Qué tan estable o volátil es su mercado inmobiliario? ¿Es un mercado de compradores o un mercado de vendedores, y qué significa eso? ¿A qué factores locales le atribuyes las diferencias que encuentras? Comparte tus hallazgos con tus compañeros de clase.

- Identificar y analizar los factores macroeconómicos que están afectando a tu mercado inmobiliario local. ¿De qué manera o en qué medida su economía local refleja factores macroeconómicos en la economía nacional? De acuerdo con la Asociación Nacional de Agentes Inmobiliarios (http://www.realtor.org/research), ¿cuáles son las tendencias actuales más importantes en el mercado inmobiliario? Si hoy estabas comprando una casa nueva o existente, o planeabas construir, ¿cómo afectaría probablemente a tus elecciones cada factor macroeconómico y cada tendencia que identifiques? Registre sus respuestas en Mis Notas o en su diario de finanzas personales.

- View the 2009 CBS News Money Matters video “Consejos para compradores de vivienda por primera vez” en www.cbsnews.com/video/watch/? id=2947766n. ¿Qué quieren decir los comentaristas cuando describen al mercado inmobiliario actual como mercado de compradores? ¿Cuáles son cuatro consejos para evitar pagar de más por una vivienda? Ahora vea el video Your Money de Bloomberg en “Comprando una casa” en www.youtube.com/ watch? v=XNVIREOXRAQ. Según los expertos en este video, ¿cuáles son los dos primeros pasos para comprar una casa? Otros videos de la serie Bloomberg cubren temas relacionados, como rentar versus comprar, consejos sobre financiamiento, etc.