9.3: Comprar y ser dueño de su casa

- Page ID

- 61891

- Identificar los componentes de un acuerdo de compraventa.

- Explicar la importancia de un presupuesto de capital para determinar las prioridades de gasto de capital.

- Identifique los eventos de financiamiento que pueda encontrar durante el vencimiento de una hipoteca.

- Definir las responsabilidades del prestatario y del prestamista con la hipoteca.

- Explicar las consecuencias del incumplimiento y la ejecución hipotecaria.

El Proceso de Compra

Ahora que has elegido tu casa y has descubierto el financiamiento, todo lo que queda por hacer es firmar los papeles, ¿verdad?

Una vez que hayas encontrado una casa, harás una oferta al vendedor, quien luego aceptará o rechazará tu oferta. Si la oferta es rechazada, puede intentar negociar con el vendedor o puede decidir renunciar a esta compra. Si tu oferta es aceptada, tú y el vendedor firmarán un acuerdo formal llamado acuerdo de compra y venta, especificando los términos de la venta. Se le pedirá que pague un depósito no reembolsable, o dinero serio, cuando se firme el acuerdo de compra y venta. Ese dinero se mantendrá en fideicomiso o en una cuenta restringida y luego se aplicará a los costos de cierre al momento de la liquidación.

El acuerdo de compraventa incluirá los siguientes términos y condiciones:

- Una descripción legal de la propiedad, incluyendo límites, con una contingencia de levantamiento del sitio

- El precio de venta y el monto del depósito

- Una contingencia hipotecaria, afirmando que la venta está supeditada a la aprobación final de su financiamiento

- La fecha de cierre y la ubicación, mutuamente acordadas por el comprador y el vendedor

- Transportación o cualquier acuerdo realizado como parte de la oferta, por ejemplo, un acuerdo sobre si los electrodomésticos de cocina se venden con la casa

- Una contingencia de inspección domiciliaria especificando las consecuencias de una inspección domiciliaria y cualquier problema que pueda encontrar, si no está ya terminada e incluida en la negociación del precio

- Fecha de posesión, generalmente la fecha de cierre

- Una descripción de la póliza de seguro de propiedad que cubrirá la vivienda hasta la fecha de cierre

Divulgaciones patrimoniales de cualquier problema con los bienes que deban ser legalmente revelados, los cuales varían según el estado, salvo que la divulgación de pintura con plomo es un mandato federal para cualquier vivienda construida antes de 1978.

Después de que se firme el acuerdo de compra-venta, las condiciones que especificó deberán cumplirse antes de la fecha de cierre. Si esas condiciones son responsabilidad del vendedor, querrás estar seguro de que se han cumplido antes de cerrar. Lea todos los documentos antes de firmarlos y obtenga copias de todo lo que firme. No dudes en hacer preguntas. Vivirás con tu hipoteca, y tu casa, por mucho tiempo.

Gastos de Capital

Una casa y una propiedad necesitan cuidados; incluso una casa nueva tendrá costos de reparación y mantenimiento. Estos costos ahora son parte de sus gastos de subsistencia o presupuesto operativo.

Si has comprado una vivienda que requiere renovación o reparación, decidirás qué parte del trabajo puedes hacer de inmediato y cuánto puedes hacer anualmente. Un presupuesto de capital es útil para proyectar estos gastos de capital y planificar los ingresos o ahorros para financiarlos. Se puede priorizar estos costos por su urgencia y por cómo se harán.

Por ejemplo, Sally y Chris acaban de cerrar una casa antigua y están planeando renovaciones. Durante la inspección domiciliaria, se enteraron de que la antigua cimentación de piedra necesitaría algo de trabajo. A ellos les gustaría instalar ventanas de mayor eficiencia energética y pintar las paredes y pelar y repintado los viejos pisos de madera.

Su primera prioridad debe ser la base sobre la que descansa la casa. Las ventanas deben ser las siguientes en la lista, ya que no solo brindarán comodidad sino que también reducirán los gastos de calefacción y refrigeración. Las reparaciones cosméticas como pintura y repintado se pueden hacer más tarde. Las paredes deben hacerse primero (en caso de que alguna pintura gotee en los pisos) y luego los pisos.

Las renovaciones deben aumentar el valor de reventa de su vivienda. Es tentador personalizar las renovaciones para que se adapten a tus gustos y necesidades, pero demasiada personalización hará que sea más difícil darse cuenta del valor de esas renovaciones a la hora de vender. Tendrás más posibilidades de vender a un precio más alto si hay más demanda para ello, si atrae a tantos compradores potenciales como sea posible. Cuanto más personalizado o “peculiar” es, menos amplio puede ser su atractivo.

Pago Anticipado

Dos decisiones de financiamiento pueden surgir durante la vida de una hipoteca: pago anticipado y refinanciamiento. Algunas hipotecas tienen una multa por pago anticipado que multa al prestatario por pagar el préstamo antes de que venza, pero la mayoría no. Si tu hipoteca no lo hace, es posible que puedas pagarla anticipadamente (antes del vencimiento) ya sea con una suma global o pagando más de tu pago mensual requerido y aplicando el pago en exceso a tu saldo principal.

Si estás pensando en pagar tu hipoteca con una suma global, entonces estás sopesando el valor de tu liquidez, el costo de oportunidad de renunciar al efectivo, contra el costo de los pagos de intereses restantes. El costo de renunciar a su efectivo es la pérdida de cualquier retorno de inversión que de otro modo pudiera tener de él. Eso lo compararías con el costo de tu hipoteca, o tu tasa hipotecaria, menos el beneficio fiscal que brinda.

Por ejemplo, supongamos que puede invertir efectivo en un fondo mutuo del mercado monetario (MMMF) que gana 7 por ciento. Tu tasa hipotecaria es del 6 por ciento y tu tasa impositiva es del 25 por ciento. Tu hipoteca te cuesta 6 por ciento anual pero te ahorra 25 por ciento de eso en impuestos, por lo que tu hipoteca realmente solo te cuesta 4.5 por ciento, o 75 por ciento de 6 por ciento. Después de impuestos, su MMMF gana 5.25 por ciento, o 75 por ciento de 7 por ciento. Ya que tu efectivo vale más para ti como inversión del mercado monetario donde genera 5.25 por ciento de lo que te cuesta en intereses hipotecarios (4.5 por ciento), debes dejarlo en el fondo mutuo y pagar tu hipoteca incrementalmente según lo planeado.

Por otro lado, si tu fondo de inversión del mercado monetario gana 5 por ciento, pero tu tasa hipotecaria es del 8 por ciento y estás en el tramo impositivo del 25 por ciento, entonces el costo real de tu hipoteca es del 6 por ciento, que es más de lo que tu efectivo puede ganar. Sería mejor usar el efectivo para pagar su hipoteca y eliminar ese costo de interés del 6 por ciento.

También necesitas sopesar el uso de tu efectivo para pagar la hipoteca frente a otros usos de ese efectivo. Por ejemplo, supongamos que tiene algo de dinero ahorrado. Es ganar menos que tus intereses hipotecarios después de impuestos, por lo que estás pensando en pagar la hipoteca. No obstante, también sabes que necesitarás un auto nuevo en dos años. Si usas ese dinero para pagar la hipoteca ahora, no lo tendrás para pagar el auto dentro de dos años. Podrías obtener un préstamo de auto para comprar el auto, pero la tasa de interés de ese préstamo será mayor que la tasa de tu hipoteca, y el interés del préstamo para auto no es deducible de impuestos. Si pagar tu deuda hipotecaria te obliga a usar una deuda más cara, entonces no vale la pena.

Una forma de pagar una hipoteca antes de tiempo sin sacrificar demasiada liquidez es haciendo un pago mensual mayor. El exceso sobre el monto requerido se aplicará a su saldo principal, que luego disminuye más rápido. Ya que pagas intereses sobre el saldo principal, reducirlo más rápidamente te ahorraría algún gasto por intereses. Si ha tenido un aumento en los ingresos, es posible que pueda hacerlo de manera bastante “sin dolor”, pero de nuevo, puede haber un mejor uso para su aumento de ingresos.

A lo largo de una hipoteca de hasta treinta años, ese gasto por intereses puede ser sustancial, más que el saldo original de la hipoteca. No obstante, esa elección debe hacerse en el contexto del valor de sus alternativas.

Refinanciamiento

Puede pensar en refinanciar su hipoteca si hay mejores tasas hipotecarias disponibles. Refinanciar significa pedir prestada una nueva deuda u obtener una nueva hipoteca y pagar la anterior. Implica costos de cierre: el prestamista querrá una tasación actualizada, una búsqueda de título y un seguro de título. Es valioso refinanciar si la tasa hipotecaria será tanto menor que su pago mensual se reducirá sustancialmente. Eso a su vez depende del tamaño de su saldo hipotecario.

Si las tasas de interés son lo suficientemente bajas y su casa se ha apreciado para que su patrimonio haya aumentado, es posible que pueda refinanciar e incrementar el saldo principal de la nueva hipoteca sin aumentar el pago mensual sobre su pago mensual anterior. Si haces eso, estás retirando capital de tu casa, pero no estás permitiendo que se desempeñe como inversión, es decir, para almacenar tu patrimonio.

Si prefieres tomar ganancias de la casa e invertirlas de manera diferente, esa puede ser una buena opción. Pero si quieres sacar ganancias de la casa y utilizarlas para consumo, entonces estás reduciendo los rendimientos de inversión de tu vivienda. También estás utilizando ingresos no recurrentes para financiar gastos recurrentes, lo cual no es sustentable. También existe el peligro de que el valor de la propiedad disminuya y te quedarás con una hipoteca que valga más que tu casa.

Incumplimiento, ejecución hipotecaria y fraude

Si tienes un cambio de circunstancias —por ejemplo, pierdes tu empleo en una recesión económica, o tienes costos inesperados de atención médica en tu familia— es posible que encuentres que no puedes cumplir con tus obligaciones hipotecarias según lo planeado: hacer los pagos. Una hipoteca está asegurada por el inmueble que financió. Si faltas a los pagos y el incumplimiento de tu hipoteca, el prestamista tiene que recurrir a la ejecución hipotecaria de tu propiedad, para desalojarte y tomar posesión de tu vivienda, y luego venderla o arrendarla para recuperar su inversión. En circunstancias normales, los prestamistas incurren en un costo por recuperar una vivienda, y generalmente pierden dinero en su reventa. Es posible renegociar los términos de su hipoteca para prevenir la ejecución hipotecaria. Es posible que desee consultar con un representante legal, o comunicarse con agencias federales y/o estatales para obtener asistencia.

Puedes creer que estás teniendo problemas para cumplir con tus obligaciones hipotecarias porque no son lo que pensabas que serían. Los prestamistas obtienen ganancias por préstamos. Cuando estás pidiendo prestado, es importante entender los términos de tu préstamo. Si esos términos se ajustan bajo ciertas condiciones, debes entender qué podría pasar con tus pagos y con el valor de tu vivienda. Es su responsabilidad entender estas condiciones. Sin embargo, el prestamista tiene la responsabilidad de divulgar el acuerdo de préstamo y todos sus costos, de acuerdo con las leyes federales y estatales (que varían según el estado). Si cree que todas las condiciones y términos de su hipoteca no fueron reveladas de manera justa, debe comunicarse con su regulador bancario estatal o con el Departamento de Vivienda y Desarrollo Urbano de Estados Unidos (HUD). También hay grupos de defensa del consumidor que ayudarán a aclarar las leyes y explorar cualquier recurso legal que pueda tener.

Así como su prestamista tiene la obligación legal de ser comunicativo y claro con usted, tiene la obligación de ser veraz. Si ha tergiversado u omitido hechos en su solicitud de hipoteca, puede ser considerado responsable por fraude hipotecario. Por ejemplo, si has exagerado tus ingresos, engañado al prestamista sobre tu empleo o tu intención de vivir en la casa, o has subestimado tus deudas, puedes ser procesado por fraude hipotecario. Otras formas de fraude hipotecario son más elaboradas, como inflar el monto de tasación para pedir más prestado.

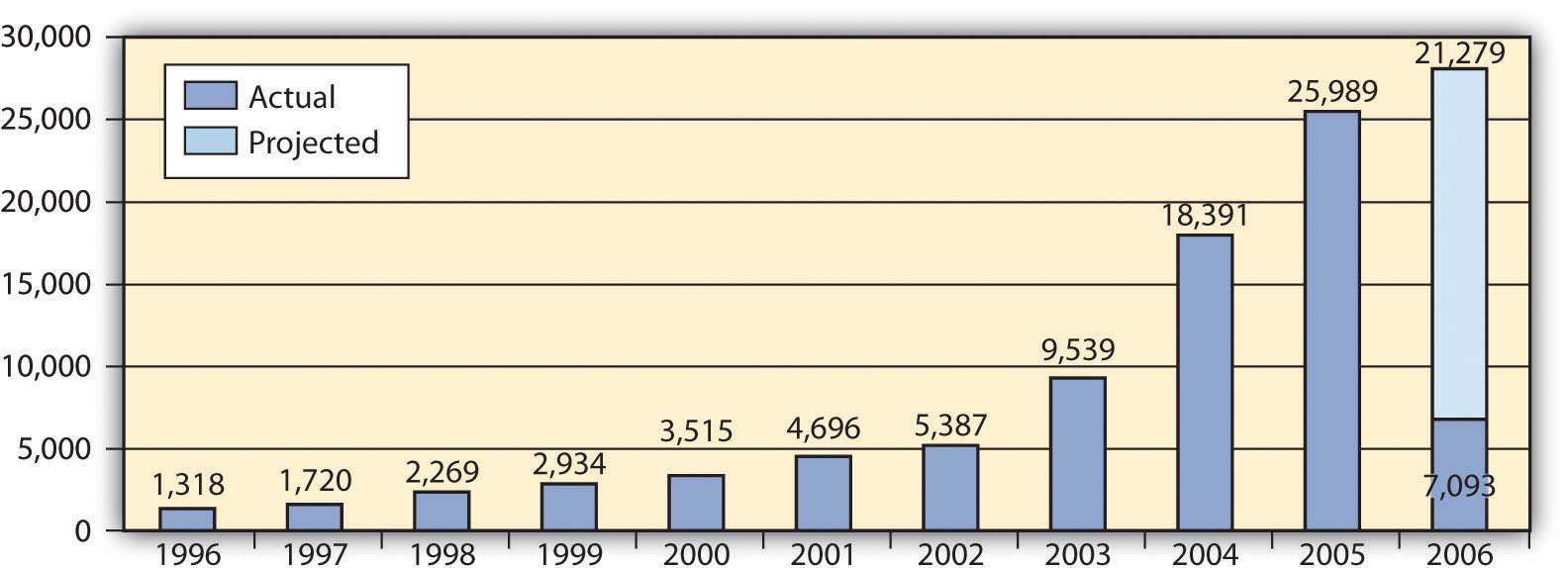

El fraude hipotecario puede ser perpetrado por el prestatario, tasador u oficial de préstamos que origina el préstamo. La figura 9.15 muestra el fraude hipotecario en Estados Unidos hasta 2006; si la gráfica continuara, se vería aún más fraude en 2007, justo antes de que estallara la reciente burbuja inmobiliaria.

www.fincen.gov/news_room/rp/r... eLoanFraud.pdf (consultado el 2 de diciembre de 2009).

Durante la reciente burbuja inmobiliaria, el fraude hipotecario se vio agravado por las bajas tasas de interés que fomentaron más préstamos y préstamos, muchas veces cuando era menos que prudente hacerlo.

Ejercicios

- El acuerdo de compraventa detalla las condiciones de la venta.

- Las condiciones del acuerdo de compraventa deben cumplirse antes del cierre.

- Un presupuesto de capital puede ayudarte a priorizar y presupuestar los gastos de capital.

- El pago anticipado es la compensación del gasto por intereses versus el costo de oportunidad de perder liquidez.

- La refinanciación es la compensación entre los pagos mensuales más bajos y los costos de cierre.

- Tanto los prestatarios como los prestamistas tienen la responsabilidad de entender los términos de la hipoteca.

- Los compradores, vendedores, prestamistas y corredores deben estar atentos a préstamos depredadores, estafas de bienes raíces y posibles casos de fraude hipotecario.

- El incumplimiento puede resultar en la ejecución hipotecaria de la propiedad y el desalojo del ex propietario.