11.1: Planeación del Retiro- Proyectar Necesidades

- Page ID

- 61895

- Identificar los factores requeridos para estimar el ahorro para el retiro.

- Estimar los gastos de jubilación, la duración de la jubilación y la cantidad ahorrada al jubilarse.

- Calcular las relaciones entre el ahorro anual requerido y el tiempo hasta la jubilación.

La planificación de la jubilación implica los mismos pasos que cualquier otra planeación personal: averiguar dónde le gustaría estar y luego averiguar cómo llegar desde donde se encuentra. De manera más formal, el primer paso es definir tus metas, aunque no sean más específicas que “quiero poder permitirme una vida agradable después de dejar de recibir un sueldo”. Pero, ¿qué es una “vida agradable” y cómo vas a pagar por ella?

Puede parecer imposible o inútil tratar de proyectar sus necesidades de jubilación tan lejos de la jubilación dado que hay tantas incertidumbres en la vida y la jubilación puede estar muy lejos. Pero eso no debería impedirte ahorrar. Puedes intentar ahorrar lo más posible por ahora, con la idea de que tus planes te aclararán a medida que te acerques a tu retiro, así que cualquier dinero que hayas ahorrado te dará ventaja.

Chris y Sam eran jóvenes profesionales urbanos hasta que nacieron sus hijos. Cansados de empujar cochecitos por el subsuelo, compraron una casa en los suburbios. Están felices de brindar un estilo de vida más idílico a sus hijos pero extrañan el “zumbido” y la conveniencia de su estilo de vida urbano. Cuando sus hijos están solos y Chris y Sam están listos para jubilarse, les gustaría vender su casa y regresar a la ciudad.

Chris y Sam planean usar el valor de su casa para financiar un condominio en la ciudad, pero también saben que los precios inmobiliarios suelen ser más altos en las zonas urbanas más deseables y que los gastos de subsistencia pueden ser mayores en el futuro. Ahora en sus treinta y tantos, Chris y Sam planean jubilarse en treinta años.

Chris y Sam necesitan proyectar cuánto dinero necesitarán haber ahorrado para cuando deseen jubilarse. Para ello, necesitan proyectar tanto sus necesidades futuras de capital (para comprar el condominio) como sus gastos futuros de vida en la jubilación. También necesitan proyectar cuánto tiempo pueden vivir después de la jubilación, o cuántos años de gastos de subsistencia necesitarán, para que no sobrevivan sus ahorros.

Saben que tienen treinta años a lo largo de los cuales ahorrar este dinero. También saben, como se explica en el Capítulo 4, que el tiempo afecta al valor. Así, Sam y Chris necesitan proyectar la tasa de capitalización para sus ahorros, o la tasa en la que momento afectará el valor de su dinero.

Para estimar los ahorros requeridos, es decir, es necesario estimar lo siguiente:

- Gastos en retiro

- La duración de la jubilación

- El retorno del ahorro en la jubilación

Por difíciles que parezcan estas estimaciones, porque falta mucho tiempo para el retiro y mientras tanto pueden pasar muchas cosas, puedes comenzar por usar lo que sabes del presente.

Estimación de gastos anuales

Un enfoque es asumir que sus gastos actuales de subsistencia seguirán siendo aproximadamente los mismos en el futuro. Dado que a la larga, la inflación afecta el poder adquisitivo de tus ingresos, tienes en cuenta el efecto que pueda tener la inflación para que tu poder adquisitivo siga siendo el mismo.

Por ejemplo, digamos que tus gastos de manutención rondan los $25,000 anuales y también te gustaría tener esa cantidad de poder adquisitivo en la jubilación. Asumiendo que tus costos de vida se mantienen constantes, si tienes treinta años de jubilarte, ¿cuánto vas a gastar en gastos de manutención entonces?

El promedio general de la tasa anual de inflación en Estados Unidos es de alrededor de 3.25 por ciento, El promedio se calcula a lo largo del periodo de 1913 a 2009. Oficina de Estadísticas Laborales de Estados Unidos, Capítulo 4. En este caso, $25,000 es el valor presente de tus gastos, y estás buscando el valor futuro, dado que tus gastos se apreciarán a una tasa de 3.25 por ciento anual durante treinta años.

Como puede ver, necesitaría aproximadamente dos veces y media su gasto actual solo para vivir la vida que vive ahora. Afortunadamente, sus ahorros no serán simplemente “sentados ahí” durante ese tiempo. Ellos, también, se agravarán para mantenerse al día con sus necesidades.

Puedes usar tus gastos corrientes como base para proyectar un estilo de vida más o menos costoso después de la jubilación. Puede anticipar que los gastos bajarán con menos miembros del hogar y dependientes, por ejemplo, después de que sus hijos hayan crecido. O tal vez desees gastar más y vivir una vida más cómoda, haciendo cosas que siempre has querido hacer. En cualquier caso, tu nivel actual de gasto puede ser un punto de partida para tus estimaciones.

Estimación de la duración de la jubilación

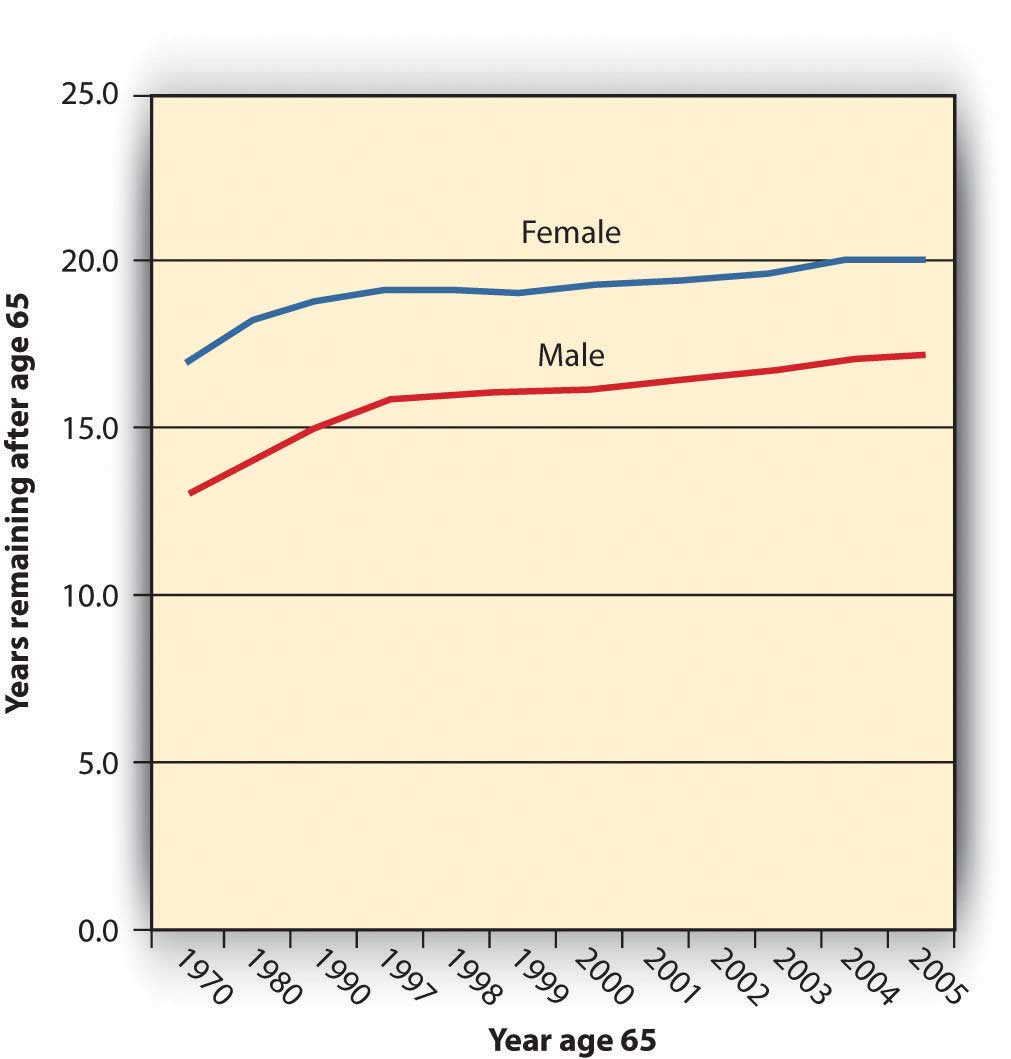

La cantidad que necesitas haber ahorrado para apoyar tus gastos anuales de manutención después de la jubilación depende de cuánto tiempo continúen esos gastos o de cuánto tiempo vivirás después de la jubilación. En Estados Unidos, la esperanza de vida a los sesenta y cinco años ha aumentado drásticamente en el último siglo, de doce a diecisiete años para los hombres y de doce a veinte años para las mujeres, debido al mayor acceso a la atención médica, avances médicos y vidas más saludables antes de los sesenta y cinco años.Departamento de Estados Unidos de Salud y Servicios Humanos, “Health, United States, 2008: With Special Feature on the Health of Young Adults (Health United States)”, Center for Disease Control, National Center for Health Statistics, 2008. En la Figura 11.2 se muestran los datos de 1970 a 2005.

Si la esperanza de vida sigue aumentando a estas tasas, en treinta años tu esperanza de vida a los sesenta y cinco años podría ser de veintiocho a treinta años. En ese caso, tus ahorros para la jubilación tendrán que cubrir tus gastos de manutención hasta treinta años. Dicho de otra manera, a los treinta y cinco años tienes treinta años para ahorrar lo suficiente como para apoyarte durante treinta años después de eso.

Estimación de la cantidad necesaria al momento de la jubilación

Puedes usar lo que sabes sobre tiempo y valor (del Capítulo 4) para estimar la cantidad que necesitarías haber ahorrado para el momento de jubilarte. Tus gastos anuales en la jubilación son realmente una serie de flujos de efectivo que crecerán por la tasa de inflación. Al mismo tiempo, tus ahorros crecerán según tu tasa de rendimiento, incluso después de que estés realizando retiros para cubrir tus gastos.

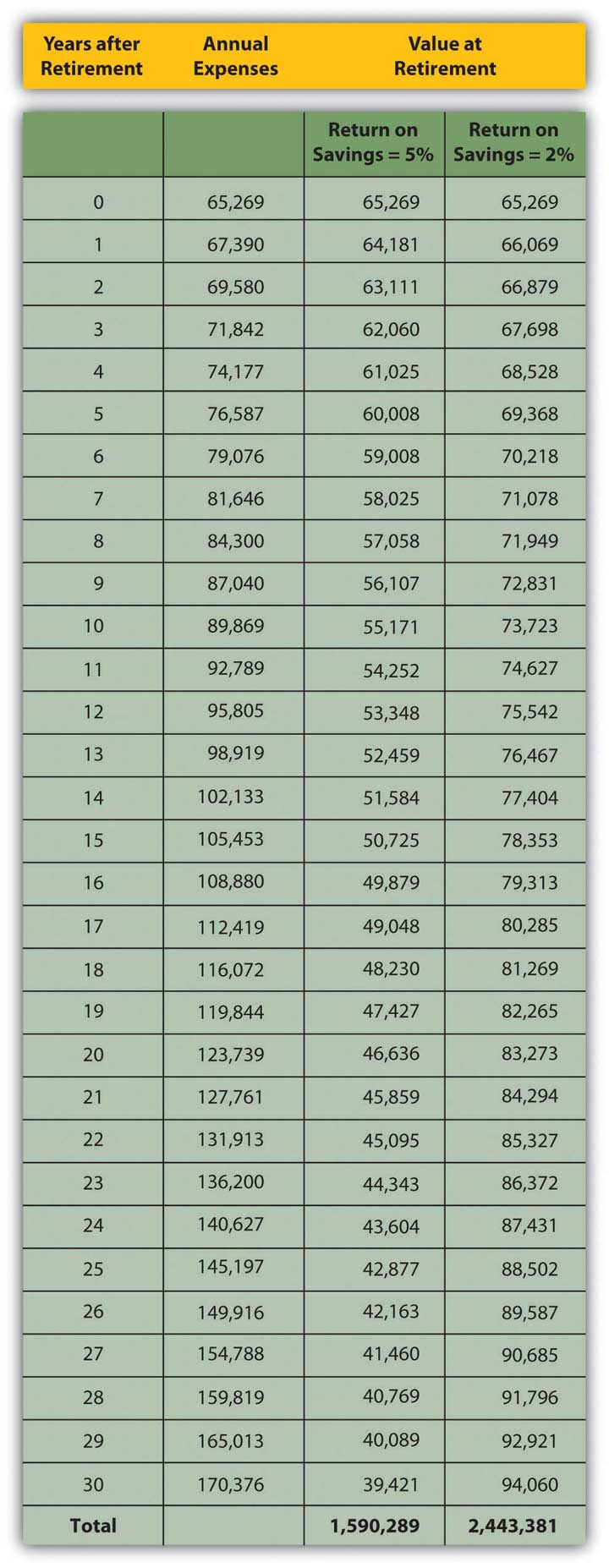

Di que cuando te jubilas, tienes tus fondos de retiro invertidos por lo que están obteniendo una rentabilidad del 5 por ciento anual. Asume una tasa de inflación anual de 3.25 por ciento y que tus gastos anuales al jubilarte sean de 65.269 dólares (según lo ajustado por inflación en el ejemplo anterior).

La figura 11.3 muestra cómo sería tu situación.

Figura Figura 11.1.3 Estimación de gastos anuales y ahorros necesarios al jubilarse

El monto que necesitas al jubilarte varía con la tasa esperada de rendimiento de tus ahorros. Mientras esté jubilado, obtendrá ingresos de sus ahorros, pero sus ahorros restantes seguirán obteniendo una rentabilidad. Cuanto más retorno puedan obtener tus ahorros mientras estás jubilado, menos tendrás que haber ahorrado por el retiro. Cuanto menos retorno puedan obtener sus ahorros en la jubilación, más tendrá que haber ahorrado antes de jubilarse.

En la Figura 11.3, el monto total que se necesita al momento del retiro es de sólo alrededor de 1.5 millones de dólares si sus ahorros restantes ganarán 5 por ciento mientras esté jubilado, pero si esa tasa de rendimiento es de solo 2 por ciento, tendría que comenzar la jubilación con casi 2.5 millones de dólares.

Supongamos que tu retorno del ahorro es del 5 por ciento. Si quieres tener $1,590.289 en treinta años cuando te jubiles, podrías depositar $367.957 hoy y simplemente dejarlo compuesto por treinta años sin un retiro. Pero si planeas hacer una inversión anual en tus ahorros para la jubilación, ¿cuánto tendría que ser eso?

Estimación de los Ahorros Anuales para el Retiro

En el ejemplo anterior, si realiza depósitos anuales regulares en su cuenta de retiro para los próximos treinta años, cada depósito tendría que ser de $23,936, asumiendo que su cuenta ganará 5 por ciento por dentro de treinta años. Si la tasa de retorno de tus ahorros es menor, tendrías que ahorrar más para tener más al momento del retiro. Si tus ahorros para el retiro solo pueden ganar 2 por ciento, por ejemplo, tendrías que depositar $60,229 por año para tener $2,443,361 al jubilarte. Tu cuenta de retiro crece a través de tus contribuciones y a través de sus propias ganancias. Cuanto más pueda ganar tu cuenta antes de jubilarte, menos tendrás que contribuir a ella. Por otro lado, cuanto más puedas contribuir a ello, menos tiene que ganar.

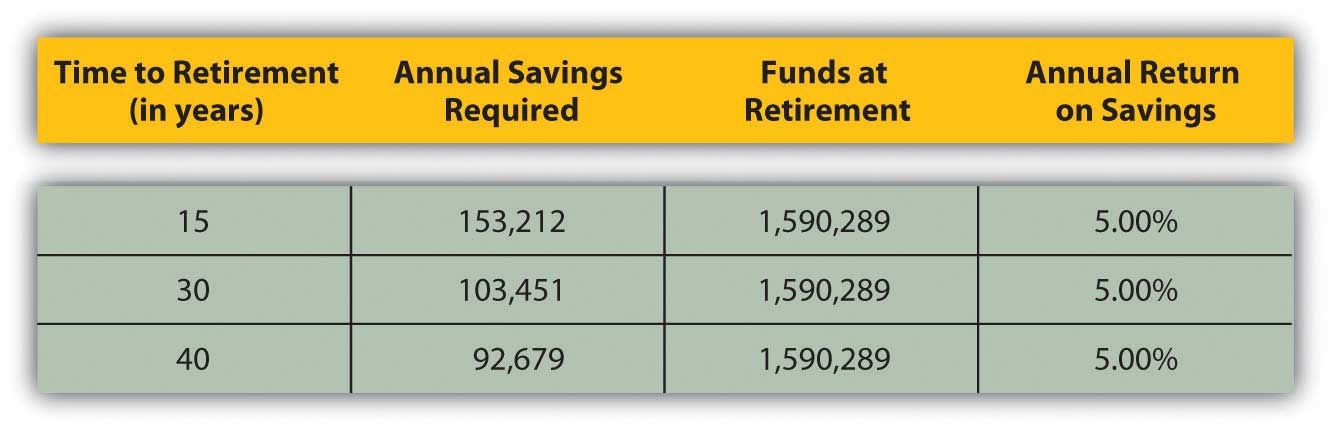

El tiempo que tienes que ahorrar hasta la jubilación puede marcar una gran diferencia en la cantidad que debes ahorrar cada año. Cuanto más tiempo tengas para ahorrar, menos tendrás que ahorrar cada año para alcanzar tu objetivo. La figura 11.4 muestra esta idea aplicada al ejemplo anterior, asumiendo un rendimiento del 5 por ciento sobre el ahorro y una meta de $1,590.289.

Figura Figura 11.1.4 Tiempo hasta la jubilación y ahorros anuales requeridos

Cuanto más tiempo tengas para ahorrar, antes empezarás a ahorrar y menos tendrás que ahorrar cada año. Chris y Sam ya tienen treinta años, por lo que calculan que tienen treinta años para ahorrar para el retiro. Si hubieran comenzado a los veinte y tuvieran cuarenta años para su jubilación, no tendrían que ahorrar tanto cada año. Si esperan hasta que estén alrededor de los cincuenta, tendrán que ahorrar mucho más cada año. Cuanto más tenga que ahorrar, menos ingresos disponibles tendrá que gastar en los gastos corrientes de subsistencia, haciendo que sea más difícil ahorrar. Claramente, ahorrar temprano y regularmente es la estrategia superior.

Cuando realice estos cálculos, tenga en cuenta que está utilizando estimaciones para calcular el dinero que necesitará al jubilarse. Utiliza la tasa de inflación esperada, con base en su promedio histórico, para estimar los gastos anuales, las estadísticas históricas sobre la esperanza de vida para estimar la duración de su jubilación y una estimación de los rendimientos futuros de ahorro. Las estimaciones deben ser ajustadas porque las cosas cambian. A medida que avance hacia la jubilación, querrá reevaluar estos números al menos anualmente para asegurarse de que todavía está ahorrando lo suficiente.

Ejercicios

- Para estimar los ahorros requeridos, es necesario estimar

- gastos en la jubilación, basados en el estilo de vida y ajustados por inflación;

- la duración de la jubilación, basada en la edad de jubilación y la longevidad;

- el retorno del ahorro en la jubilación.

- Debes ahorrar más para el retiro si

- los gastos son mayores,

- la duración de la jubilación es mayor,

- el rendimiento del ahorro en la jubilación es menor.

- Tu ahorro anual para la jubilación también depende del tiempo hasta la jubilación; cuanto más tiempo tengas para ahorrar, menos necesitas ahorrar cada año.

Ejercicios

- Escribe en tu diario de finanzas personales o Mis Notas tus ideas y expectativas para tu jubilación. ¿A qué edad quieres jubilarte? ¿Cuántos años tienes que prepararte antes de llegar a esa edad? ¿Querrás dejar de trabajar en la jubilación? ¿Quieres tener un negocio de retiro o iniciar una nueva carrera? ¿Dónde y cómo te gustaría vivir? ¿Cómo crees que te gustaría pasar tu tiempo en la jubilación? ¿Cuánto ha ahorrado para el retiro hasta el momento?

- Experimente con la calculadora de planeación para el retiro en MSN Money (http://moneycentral.msn.com/retire/planner.aspx). ¿Qué habrás ahorrado para el retiro para cuando te jubiles? ¿Qué necesitarás para vivir en la jubilación sin ingresos del empleo? ¿Qué edad tendrá cuando se acaben sus ahorros para el retiro? Ejecuta varias combinaciones de estimaciones para tener una idea de cómo y por qué deberías planear ahorrar para la jubilación. Después, pruebe los artículos de Kiplinger sobre el ahorro para el retiro en http://moneycentral.msn.com/ content/Retirementandwills/Createaplan/P142702.asp. Según el artículo principal, “Lo básico: ¿cuánto necesitas para jubilarte?” ¿qué porcentaje del ingreso anual deberían planear hoy los jóvenes trabajadores de veintitantos y treinta años invertir en cuentas de ahorro para el retiro?