11.2: Planeación del Retiro- Formas de Ahorrar

- Page ID

- 61910

- Comparar y contrastar planes de jubilación patronales, gubernamentales e individuales.

- Explicar las diferencias entre un plan de prestaciones definidas y un plan de pensiones de cotización definida.

- Resumir la estructura y propósito del Seguro Social.

- Indicar la diferencia entre una IRA Tradicional y una IRA Roth.

- Identificar planes de jubilación para los autónomos.

Si bien conocer los números aclara la imagen de tus necesidades, debes conciliar esa imagen con las realidades a las que te enfrentas ahora. ¿Cómo vas a poder permitirte ahorrar lo que necesitas para la jubilación?

Hay varios planes de ahorro estructurados para ayudarte a ahorrar, algunos ofrecen ventajas fiscales, otros no, pero primero debes comprometerte a ahorrar.

Ahorrar significa no gastar una porción de su ingreso disponible. Significa retrasar la gratificación o posponer hasta mañana lo que podrías tener hoy. Eso suele ser difícil, ya que tienes muchas demandas sobre tu ingreso disponible. Se debe sopesar el beneficio de cumplir esas demandas con el costo de no ahorrar para la jubilación, aunque el beneficio en el presente sea mucho más fácil de acreditar que beneficio en el futuro. Sin embargo, una vez que resuelvas a ahorrar, los planes de empleador, gobierno e individuales de jubilación están ahí para ayudarte.

Cuentas de Retiro del Empleador

Los empleadores pueden patrocinar planes de pensiones o de jubilación para sus empleados como parte de la compensación total de los empleados. Existen dos tipos de planes patrocinados por el empleador: planes de beneficios definidos y planes de contribución definida.

Un plan de beneficios definidos es un plan de jubilación, a veces llamado plan de pensiones, financiado por el patrón, que promete al empleado un beneficio específico al momento de la jubilación. El patrón puede ser una corporación, sindicato, gobierno u otra organización que establezca un plan de retiro para sus empleados. Además de (o en lugar de) un plan de beneficios definidos, un empleador también puede ofrecer un plan de participación en las ganancias, un plan de bonificación de acciones, un plan de propiedad de acciones para empleados (ESOP), un plan de ahorro u otro plan. Cada tipo de planes tiene ventajas y desventajas para empleadores y empleados, pero todos están diseñados para dar a los empleados una forma de ahorrar para el futuro y a los empleadores una forma de atraer y mantener a los empleados.

El pago de un plan de beneficios definidos suele ser un pago anual o mensual por el resto de la vida del empleado. En algunos planes de prestaciones definidas, también hay una prestación conyugal o sobreviviente. El monto del beneficio está determinado por su salario y duración del servicio con la empresa.

Muchos planes de beneficios definidos están estructurados con una opción de adquisición que limita su reclamo en el fondo de retiro hasta que haya estado con la compañía por cierto período de tiempo. Por ejemplo, el empleador de Paul tiene un plan de beneficios definidos que prevé que Paul esté investido al 50 por ciento después de cinco años y completamente investido después de siete años. Si Paul dejara la compañía antes de haber trabajado allí durante cinco años, ninguno de su fondo de retiro estaría en su cuenta. Si se marchara después de seis años, la mitad de su fondo se quedaría para él; después de diez años, todo lo sería.

Con un plan de prestaciones definidas tus ingresos en la jubilación son constantes o “fijos”, y es responsabilidad del empleador financiar tu jubilación. Esto es tanto una ventaja como una desventaja para el empleado. Contar con su empleador financie el plan es una ventaja, pero tener una renta fija en la jubilación es un inconveniente durante los periodos de inflación cuando disminuye el poder adquisitivo de cada dólar. En algunos planes, ese inconveniente se ve compensado por aumentos automáticos del costo de vida.

Los planes de beneficios definidos también conllevan cierto riesgo. La mayoría de las empresas se reservan el derecho de cambiar o descontinuar sus planes de pensiones. Además, el pago de pensiones es tan bueno como la empresa que lo paga. Si la empresa incumple, sus obligaciones de pensiones pueden ser cubiertas por la Corporación de Garantía de Beneficios de Pensiones (PBGC), una agencia independiente del gobierno federal. Si no, los empleados se quedan sin el beneficio. Incluso si la empresa está asegurada, la PGBC puede no cubrir el 100 por ciento de los beneficios de los empleados.

Fundada en 1974, la PBGC se financia con primas de seguro pagadas por empleadores que patrocinan planes de beneficios definidos. Si un plan de pensiones termina (por ejemplo, a través de la quiebra del empleador) la PBGC asume pagos de pensiones hasta un límite por empleado. Actualmente, la PBGC paga beneficios a aproximadamente 640 mil jubilados y asegura las pensiones de alrededor de 1,305,000 empleados.The Pension Benefit Guaranty Corporation, “Mission Statement”, http://www.pbgc.gov/about/about.html (consultado el 1 de mayo de 2009). Existe cierta preocupación, sin embargo, de que si fallan demasiados patrocinadores de prestaciones definidas, como podría suceder en una recesión generalizada, el PBGC no podría financiar plenamente sus obligaciones.

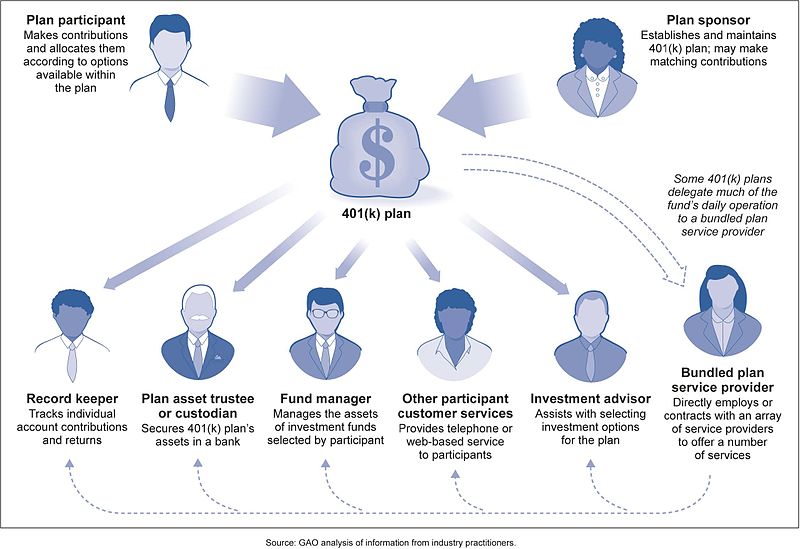

Para evitar la responsabilidad de los fondos de jubilación de los empleados, cada vez más empleadores patrocinan planes de jubilación de contribución definida. Bajo planes de cotización definidos, cada empleado tiene una cuenta de retiro, y tanto el empleado como el empleador pueden contribuir a la cuenta. El patrón podrá aportar hasta un límite porcentual u ofrecer igualar las aportaciones del empleado, hasta un límite. Con una contribución igualada, si los empleados optan por no contribuir, pierden la oportunidad de tener la contribución del empleador así como la suya propia. El empleado realiza contribuciones no gravadas a la cuenta como deducción de nómina, hasta un límite máximo especificado por el código fiscal. El máximo para los planes de contribución definida es del 25 por ciento de la compensación del empleado, con un tope en 2009 de 49 mil dólares. Los planes de contribución definida conocidos como planes 401 (k) tuvieron un límite máximo de contribución en 2009 de $16,500.

Los planes de contribución definida se han vuelto cada vez más populares desde que en 1978 se introdujo la sección 401 (k) en el código fiscal. Los planes 401 (k) —o planes 403b para empleados de organizaciones sin fines de lucro y 457 planes para empleados de organizaciones gubernamentales— ofrecen a los empleados una forma antes de impuestos (o impuestos diferidos) de ahorrar para la jubilación a la que los empleadores pueden hacer una contribución deducible de impuestos.

_Plans.jpg)

Las ventajas de un 401 (k) para el empleado son la flexibilidad y portabilidad del plan y el beneficio fiscal. Una cuenta de cotización definida pertenece al empleado y puede ir con el empleado cuando abandona ese empleador. Para el empleador, existe el menor costo y la oportunidad de trasladar el riesgo de invertir fondos en el empleado. Hay un tope en los costos del empleador: ya sea una contribución igualada limitada o un límite establecido por el código fiscal.

El patrón ofrece una selección de inversiones, pero el empleado elige cómo se diversifican e invierten los fondos en su cuenta. Así, el empleado asume la responsabilidad —y el riesgo— de los retornos de inversión. Las aportaciones patronales son un beneficio para el empleado. Los empleadores también pueden hacer una contribución con acciones de la empresa, lo que puede crear una cuenta no diversificada. Un portafolio compuesto únicamente por acciones de tu empresa te expone al riesgo de mercado en caso de que a la empresa no le vaya bien, en cuyo caso, es posible que te encuentres perdiendo tanto tu trabajo como el valor de tu cuenta de retiro.

Cuenta de Retiro del Gobierno de Estados Unidos

El gobierno federal ofrece un plan de retiro obligatorio para todos los ciudadanos excepto los empleados del gobierno federal y los trabajadores ferroviarios, conocido como Seguro Social. El Seguro Social se financia con un impuesto de nómina obligatorio compartido por empleado y empleador. Ese impuesto, comúnmente conocido como Ley Federal de Contribuciones al Seguro (FICA), también financia Medicare (ver Capítulo 10). El Seguro Social fue promulgado por el presidente Franklin D. Roosevelt en 1935 para proporcionar beneficios para ancianos y sobrevivientes y seguro de invalidez para trabajadores (OASDI). Se estableció la Administración del Seguro Social (SSA) para gestionar estas “redes de seguridad”.

Nunca podemos asegurar al cien por ciento de la población contra el cien por ciento de los peligros y vicisitudes de la vida. Pero hemos tratado de enmarcar una ley que dé cierta medida de protección al ciudadano medio y a su familia contra la pérdida de un empleo y contra la vejez empobrecida... Es, en definitiva, una ley que atenderá las necesidades humanas y al mismo tiempo proporcionará a Estados Unidos una estructura económica de muchísimo mayor solidez. - Franklin D. Roosevelt, 14 de agosto de 1935 Franklin D. Roosevelt, “Declaración sobre la firma de la Ley del Seguro Social”, 14 de agosto de 1935, www.fdrlibrary.marist.edu/odssast.html (consultado el 1 de mayo de 2009).

Datos proporcionados por la SSA muestran que casi 51,500,000 beneficiarios reciben un beneficio promedio mensual de $1,057. El pago anual total de prestaciones por parte del gobierno federal asciende a 653 mil millones de dólares. La mayoría de los beneficiarios son jubilados (63.6 por ciento) o sus cónyuges e hijos (5.7 por ciento), pero también hay sobrevivientes, viudas y huérfanos que reciben alrededor del 12.6 por ciento de los beneficios y trabajadores discapacitados, cónyuges e hijos que reciben aproximadamente 18.3 por ciento de los beneficios.Seguro Social de Estados Unidos Administración, “Monthly Statistical Snapshot, marzo de 2009”, 2009, http://www.ssa.gov/policy/docs/quickfacts/stat_snapshot/ (consultado el 1 de mayo de 2009).

El Seguro Social no es una prestación automática sino un derecho. Para calificar a prestaciones, debes trabajar y aportar impuestos FICA por cuarenta trimestres (diez años). Los beneficios de jubilación pueden ser reclamados a partir de los sesenta y dos años de edad, pero los beneficios completos no están disponibles hasta los sesenta y siete años para los trabajadores nacidos en 1960 o después. Si continúa obteniendo ingresos salariales después de comenzar a cobrar el Seguro Social pero antes de alcanzar la plena edad de jubilación, su beneficio puede ser reducido. Una vez que alcances la plena edad de jubilación, tu beneficio no se verá reducido por ingresos salariales adicionales.

El monto de tu beneficio se calcula con base en el monto del impuesto FICA pagado durante tu vida laboral y tu edad al momento de la jubilación. Hasta el 85 por ciento de las prestaciones individuales del Seguro Social pueden ser gravables, dependiendo de otras fuentes de ingresos.Recuperado de los archivos de la Administración del Seguro Social, http://www.socialsecurity.gov/history/fdrstmts.html#signing (consultado el 23 de noviembre de 2009). Cada año, la SSA proporciona a cada beneficiario potencial calificado una proyección del monto del beneficio mensual esperado (en dólares corrientes) para ese individuo en función del historial salarial del individuo.

Las prestaciones del Seguro Social representan un gran gasto del gobierno federal, por lo que el programa suele ser objeto de debate. Economistas y políticos no están de acuerdo sobre si el sistema es sustentable. A medida que la población envejece, aumenta la proporción de beneficiarios con respecto a trabajadores, es decir, hay más jubilados que cobran beneficios en relación con el número de trabajadores que están pagando al sistema.

Se han sugerido muchas reformas al sistema, como extender la edad de elegibilidad, aumentar el impuesto FICA para aplicarlo a más ingresos (en este momento solo se aplica a una cantidad limitada de salarios, pero no a ingresos por intereses, dividendos o ganancias de inversión), o hacer que los trabajadores administren sus cuentas del Seguro Social de la misma manera que manejan los planes 401 (k). Algunas de estas propuestas se basan en la economía, algunas en la política y otras en la filosofía social. A pesar de sus críticas, el Seguro Social sigue siendo un programa popular en el que muchos estadounidenses han llegado a confiar. Debe, sin embargo, ser consciente de que el Seguro Social puede ser modificado y enfrenta una posible falta de financiamiento.

Tenga en cuenta que en 1935 cuando se creó el Seguro Social, la esperanza de vida para los varones estadounidenses era de solo sesenta y cinco años, la edad de elegibilidad del Seguro Social. El Seguro Social nunca tuvo la intención de ser un ingreso de jubilación, sino más bien un complemento a los ingresos de jubilación, simplemente “alguna medida de protección contra... la vejez empobrecida”. Obtenido de los archivos de la Administración del Seguro Social, http://www.socialsecurity.gov/history/fdrstmts.html#signing ( consultado el 23 de noviembre de 2009).

Como parte del Sistema Federal de Jubilación de Empleados (FFERS), el gobierno de Estados Unidos también ofrece planes especiales de retiro a sus empleados, incluyendo un Plan de Ahorro de Ahorro (TSP) para civiles empleados por Estados Unidos y miembros de los servicios uniformados (es decir, Ejército, Armada, Fuerza Aérea, Cuerpo de Marines, Guardacostas, Administración Nacional Oceánica y Atmosférica y Servicio de Salud Pública).

Los planes de gobierno federal, estatal y local; los planes para maestros y administradores de escuelas públicas; y los planes de iglesia están exentos de las reglas de la Ley de Seguridad de Ingresos de Jubilación de los Empleados de 1974 (ERISA) y de algunas reglas que rigen los planes de jubilación de los empleadores privados bajo el Código de Rentas Internas. En algunos estados, los maestros de escuelas públicas pagan a un sistema estatal de retiro y no pagan impuestos federales del Seguro Social (ni reciben beneficios del Seguro Social) por los años que trabajan como maestros.

Sin embargo, muchos planes para empleados públicos son planes de beneficios definidos que proporcionan anualidades al momento de la jubilación, similares pero separados de los planes para empleados del sector privado.

Cuentas Individuales de Retiro

Cualquier individuo puede ahorrar para la jubilación sin una “cuenta” especial, pero como al gobierno le gustaría fomentar el ahorro para la jubilación, ha creado cuentas con ventajas fiscales para ayudarle a hacerlo. Debido a que estas cuentas brindan beneficios fiscales así como cierta conveniencia, lo mejor es utilizarlas primero en la planeación para el retiro, aunque su uso puede ser limitado.

Las cuentas individuales de jubilación (IRA) fueron creadas en 1974 por ERISA. Inicialmente estaban disponibles únicamente para empleados no cubiertos por un plan de retiro patronal. En 1981, se modificó la participación para incluir a todos los menores de 70.5.Wikipedia, “Historia Legislativa de las IRA”, http://en.Wikipedia.org/wiki/Individual_retirement_account (consultado el 23 de mayo de 2012). Las IRA son cuentas personales de inversión, y como tales pueden invertirse en una amplia gama de productos financieros: acciones, bonos, certificados de depósitos (CD), fondos mutuos, etc. Los tipos de IRA difieren en términos de tratamiento fiscal de las contribuciones, retiros y en los límites de las contribuciones.

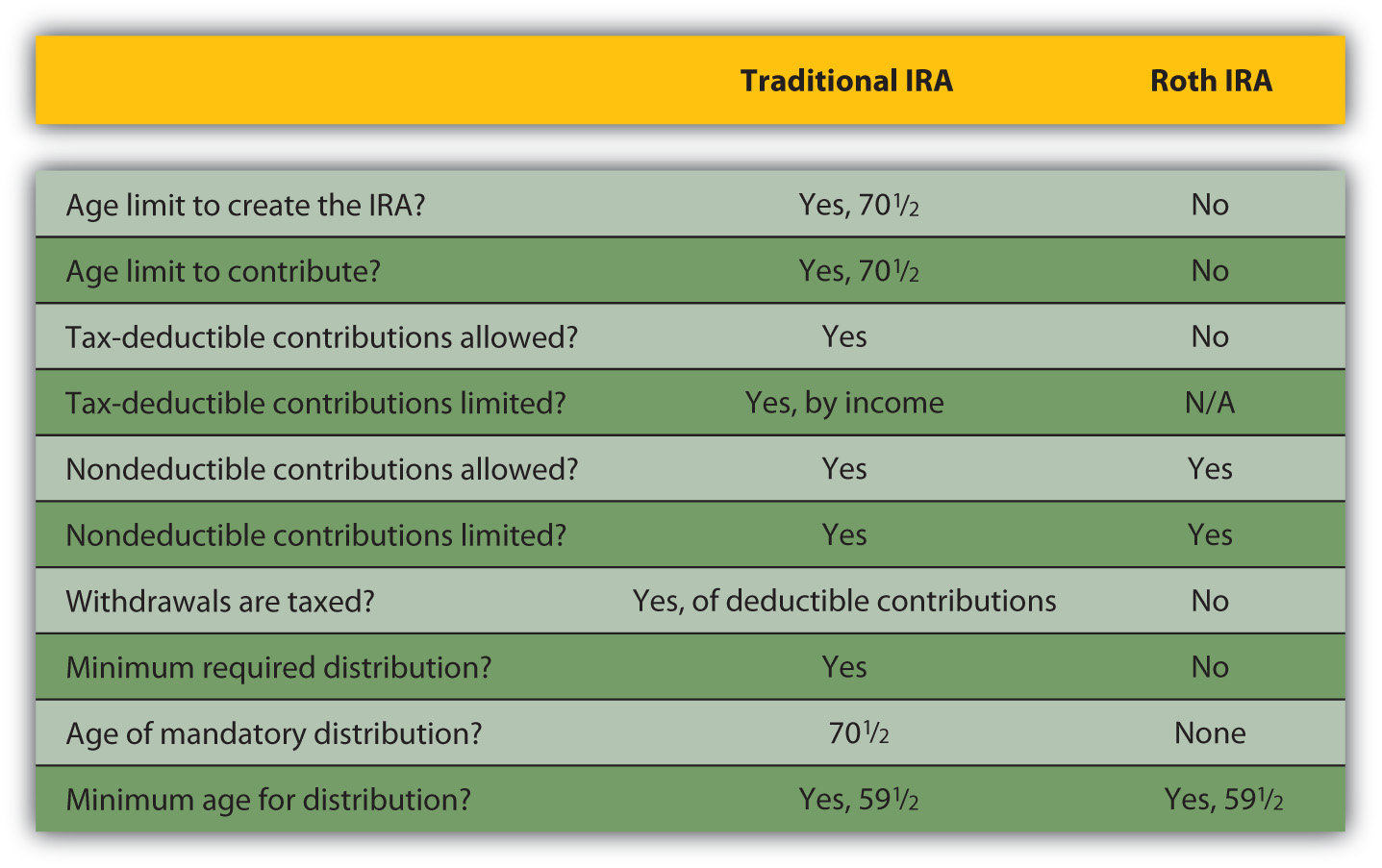

La IRA Tradicional es una cuenta financiada por contribuciones deducibles y/o no deducibles de impuestos. Las contribuciones deducibles se gravan posteriormente a medida que se retiran los fondos, pero no las contribuciones no deducibles. En otras palabras, o pagas impuestos sobre el dinero cuando lo metes, o pagas impuesto sobre él mientras lo sacas.

Una gran ventaja de una IRA tradicional es que la apreciación del principal (intereses, ingresos por dividendos o ganancia de capital) no se grava hasta que se retiran los fondos. Los retiros podrán comenzar sin penalización después de los 59.5 años de edad. Los fondos podrán ser retirados antes de los 59.5 años, pero con sanciones e impuestos aplicados. Las contribuciones podrán hacerse hasta los 70.5 años de edad, momento en el que deben comenzar las distribuciones mínimas requeridas (retiros) de fondos.

Debido a que crean ventajas fiscales, las contribuciones a una IRA Tradicional son limitadas, actualmente hasta $5,000 (o $6,000 para alguien mayor de cincuenta años). Ese límite en las contribuciones deducibles se vuelve más pequeño (el beneficio fiscal se elimina gradualmente) a medida que aumentan los ingresos. El Servicio de Impuestos Internos (IRS) proporciona una hoja de trabajo para calcular cuánto de su contribución está sujeto a impuestos con su declaración de impuestos sobre la renta personal (Formulario 1040).

Para la Roth IRA, creada en 1997, las contribuciones no son deducibles de impuestos, sino que los retiros no están gravados. Puedes seguir aportando a cualquier edad, y no tienes que tomar ninguna distribución mínima requerida. La gran ventaja de una IRA Roth es que la apreciación del capital no está gravada.

Al igual que con la IRA Tradicional, las contribuciones pueden estar limitadas dependiendo de tus ingresos. Si tienes tanto una IRA Tradicional como una Roth, puedes contribuir a ambas, pero tu contribución combinada es limitada.

La Figura 11.9 es una adaptación de una guía proporcionada por el IRS a las diferencias clave entre un IRAI Tradicional y un Roth. Departamento del Tesoro de los Estados Unidos, Publicación 590, Servicio de Impuestos Internos, 2009.

Un rollover es una distribución de efectivo de un fondo de retiro a otro. Los fondos se pueden enrollar en una IRA Tradicional de un plan de empleador (401 (k), 403b o 457) o de otra IRA. No puedes deducir una contribución de reinversión (ya que ya la has deducido cuando se aportó originalmente), pero no estás gravado sobre la distribución de un fondo que contribuyes inmediatamente a otro. Una transferencia mueve una cuenta de retiro, una IRA Tradicional, de un fideicomisario o administrador de activos a otro. Los vuelcos y transferencias no se gravan si se realizan dentro de los sesenta días posteriores a la distribución.

Planes Individuales Autónomos

Las personas que trabajan por cuenta propia usan muchos sombreros: patronal, empleado e individual. Para acomodarlos, existen varios planes que permiten contribuciones deducibles.

Una pensión simplificada para empleados (SEP) es un plan que permite a un empleador con pocos o incluso ningún otro empleado que no sea él mismo aportar contribuciones deducibles de jubilación a la IRA Tradicional de un empleado. Dicha cuenta se llama SEP-IRA y se configura para cada empleado elegible. Las contribuciones son limitadas: en cualquier año no pueden superar el 25 por ciento del salario o 46.000 dólares (en 2008), lo que sea menor. Si eres autónomo y contribuyes a tu propia SEP-IRA, se aplican los mismos límites, pero también debes incluir cualquier otra contribución que hayas hecho a un plan de retiro calificado. Departamento del Tesoro de los Estados Unidos, Publicación 560, Servicio de Impuestos Internos, 2009.

Un plan de igualación de ingresos de ahorro para empleados (SIMPLE) es un plan donde los empleados realizan contribuciones de reducción salarial (antes de impuestos) que el empleador iguala. Si las contribuciones se hacen a una IRA Tradicional, el plan se denomina Plan IRA SIMPLE. Cualquier empleador con menos de cien empleados a los que se les pagó por lo menos $5,000 en el año anterior podrá utilizar un plan SIMPLE. También hay Planes SIMPLE 401 (k). Las contribuciones deducibles están limitadas a 10.500 dólares en 2008 para la edad de cuarenta y nueve años y menores, por ejemplo.Departamento de Tesorería de los Estados Unidos, Publicación 560, Servicio de Impuestos Internos, 2009.

Un Plan Keogh es otro vehículo de retiro para pequeños o autónomos. Puede ser un beneficio definido o un plan calificado de contribución definida con límites de contribución deducible.

- Los planes de retiro pueden ser patrocinados por empleadores, gobierno o individuos.

- Los planes de prestaciones definidas difieren de los planes de cotización definida en que el beneficio es un monto determinado por el cual el empleador es responsable. En un plan de cotización definida, no se especifica el beneficio, y el empleado es responsable de la acumulación en el plan.

- El Seguro Social es un derecho financiado por impuestos sobre la nómina y diseñado para complementar planes de jubilación patronales o planes individuales de jubilación.

- Las IRA tradicionales y Roth difieren por la naturaleza imponible de las contribuciones y retiros y por los límites de edad de las contribuciones y retiros.

- Los planes de retiro para los autónomos están diseñados para quienes son a la vez empleado y empleador.

Ejercicios

- ¿Participas en un plan de ahorro para el retiro patrocinado por el empleador? Si es así, ¿qué tipo de plan es y cuáles ves como los beneficios e inconvenientes de participar? Si contribuyes a tu plan, ¿cómo decidiste cuánto aportar? ¿Podrías aportar más? Al buscar tu próximo buen trabajo, ¿qué tipo de plan de jubilación preferirías encontrar en el paquete de beneficios del nuevo empleador y por qué?

- Como parte de tu planeación, ¿cómo puedes estimar lo que puedes esperar del Seguro Social como contribución a tus ingresos de jubilación? Encuentra esta respuesta yendo a http://www.ssa.gov/retire2. Usando los menús de este sitio, infórmate de tu edad de jubilación. ¿Cuántos créditos para el Seguro Social tienes ahora? ¿Cuántos esperas acumular a lo largo de tu vida laboral? Utiliza una de las calculadoras de beneficios para encontrar tu beneficio estimado del Seguro Social. ¿Cuánto podrías recibir mensualmente? ¿Podrías vivir solo de tu Seguro Social? ¿Cuánto más necesitarías ahorrar? ¿Qué pasaría si continuaras trabajando o volvieras a trabajar después de tomar tu beneficio de jubilación? ¿Qué pasaría si tomara su beneficio antes de su plena edad de jubilación?

- ¿Tu trayectoria profesional te llevará al empleo a través del gobierno a nivel local, estatal o federal (por ejemplo, en educación, aplicación de la ley o salud pública)? ¿En qué se diferencian los planes de jubilación para empleados del gobierno de los planes descritos en esta sección? Encuentre respuestas a esta pregunta en http://www.opm.gov/RETIRE/.

- ¿Qué cuenta (s) de retiro individual (s) tiene (n)? ¿Qué tipo de IRA, de haberla, sería mejor para ti y por qué? ¿Por qué podría ser una buena idea tener una IRA como medio para financiar tu jubilación junto con otros medios? Según el artículo de Motley Fool “All About IRA” en www.fool.com/money/Allaboutir... lAboutIRAs.htm, ¿cuáles son las principales ventajas de las IRA? ¿Cuántos tipos de IRA hay? ¿Se puede retirar dinero de una cuenta IRA? ¿Qué significa AGI y cuál es su significado para las IRA? ¿Cuándo debes tomar una distribución (cobrar tu IRA)?