11.3: Planeación patrimonial

- Page ID

- 61896

- Identificar los propósitos, tipos y componentes de un testamento.

- Describir los roles y tipos de fideicomisos y donaciones.

- Analizar el papel del impuesto patrimonial en la planeación patrimonial.

Tu patrimonio incluye todo lo que tienes. Otros aspectos de la planeación financiera implican crear y administrar tus activos mientras estás vivo. La planificación patrimonial es una forma de administrar sus activos después de su muerte. La edad no es realmente un factor, porque la muerte puede ocurrir en cualquier momento, a cualquier edad, por cualquier causa. Organizar la disposición de su patrimonio no es una preocupación mórbida sino una amabilidad con quienes deja atrás. La muerte es un evento legal y financiero, y en algunos casos un evento imponible, además de emocional. Sus seres queridos tendrán que lidiar con las secuelas emocionales de su pérdida y apreciarán su atención en la planificación de los resultados legales y financieros de su muerte.

Testamentos

Como no estarás aquí, tendrás que dejar un documento escrito que describa tus instrucciones con respecto a tu patrimonio. Esa es su voluntad, su solicitud legal para la distribución de su patrimonio, es decir, bienes que quedan después de que sus deudas hayan sido satisfechas. Si mueres intestado, o sin testamento, las leyes de tu estado de residencia legal dictarán la distribución de tu patrimonio.

Puedes escribir tu propio testamento siempre y cuando seas un adulto legal y mentalmente competente. El documento tiene que ser atestiguado por dos o tres personas que no hereden nada en los términos del testamento, y debe ser fechado y firmado y, en algunos estados, notariado. Un testamento holográfico está escrito a mano; puede ser más difícil de validar. Un testamento estatutario es un testamento preimpreso que puedes comprar en una tienda o en un paquete de software. Considerar, sin embargo, que un testamento es un documento legal. Tener el suyo redactado por un abogado puede asegurar mejor su integridad y validez en los tribunales.

La sucesión es el proceso legal de validar un testamento y administrar el pago de deudas y la distribución de bienes por un tribunal de sucesiones. Los tribunales de sucesiones también distribuyen bienes en ausencia de testamento. Sin embargo, no se requiere legalización en todos los casos. No se requiere legalización si el fallecido

- bienes poseídos de poco valor, permitiendo la transferencia sin supervisión judicial;

- bienes de propiedad conjunta o “pagaderos en caso de fallecimiento” a otra persona;

- los bienes de propiedad que nombran a otra persona como beneficiario;

- poseía todos los bienes en un fideicomiso vivo (una entidad jurídica para administrar activos en nombre de los beneficiarios).

Además de los detalles de “quién obtiene qué”, un testamento debe nombrar a un albacea, a la persona o personas que administrarán el pago de sus deudas y la distribución de su patrimonio restante, de acuerdo a sus deseos expresados en su testamento. Si tienes dependientes legales, tu testamento debe nombrar un tutor para ellos. También puede incluir una “carta de última instrucción” indicando la ubicación de documentos importantes, llaves de depósito y cuentas bancarias y especificando sus arreglos funerarios.

Existen varios tipos de testamentos. Un simple testamento deja todo en manos de un cónyuge. Para fincas comparativamente pequeñas que no son gravables (por ejemplo, fincas con activos por debajo de un millón de dólares en valor), un simple testamento puede ser el tipo más apropiado. Un testamento conyugal tradicional deja la mitad del patrimonio a un cónyuge y la otra mitad a otros, generalmente hijos. Esto puede disminuir cualquier carga tributaria sobre su patrimonio y la de su cónyuge.

Un monto declarado en dólares le permitirá dejar montos específicos a los beneficiarios. Un inconveniente de este tipo de testamento es que las cantidades declaradas pueden ser razonables cuando se elabora tu testamento pero puede que no reflejen tus intenciones al momento de tu muerte, quizás muchos años después. Por esa razón, en lugar de especificar montos específicos, puede ser mejor especificar porcentajes de los valores de sus activos que le gustaría que tuviera cada beneficiario.

Puedes cambiar o reescribir tu testamento en cualquier momento, pero definitivamente debes hacerlo a medida que cambien las circunstancias de tu vida, especialmente con eventos como el matrimonio o el divorcio, el nacimiento de un hijo y la adquisición de bienes significativos, como una casa. Si los cambios en tus circunstancias son sustanciales, debes crear un nuevo testamento.

Es posible que te quedes con discapacidad mental o física antes de morir e incapaz de dirigir la gestión de tus bienes. Para prepararse para esta posibilidad, puede crear un testamento vital con instrucciones para su cuidado en ese evento. Usted puede designar a alguien —generalmente un cónyuge, hijo o hermano—que tenga poder notarial, es decir, el derecho a actuar en su nombre, especialmente en lo que respecta a las decisiones financieras y legales. Ese poder puede ser limitado o ilimitado (como un “poder notarial duradero”) y se restringe a ciertos actos o depende de ciertas circunstancias.

Además de otorgar un poder notarial, su testamento vital puede incluir un apoderado de atención médica, solicitando que el personal médico siga las instrucciones de un familiar designado que exprese sus deseos con respecto a su tratamiento al final de la vida. Muchas personas solicitan, por ejemplo, que no sean revividas o sostenidas si no pueden experimentar alguna calidad de vida. No obstante, asegúrate de actualizar tu testamento vital ya que con el tiempo tus puntos de vista pueden cambiar y a medida que los avances médicos y tecnológicos cambien nuestras nociones de “calidad de vida”.

Fideicomisos y regalos

Un fideicomiso es una entidad jurídica creada por un fideicomitente, o otorgante, que posee bienes administrados por un fideicomisario o fideicomisarios en beneficio de un beneficiario o beneficiarios. Un fideicomiso testamentario puede ser establecido por testamento para que los beneficiarios que no puedan administrar bienes (hijos menores de edad o dependientes discapacitados) puedan beneficiarse de los bienes pero hacerlos administrados por ellos. Se establece un fideicomiso vivo mientras el otorgante está vivo. A diferencia de un testamento, no se convierte en un asunto de registro público a su muerte. Un fideicomiso vital revocable puede ser revocado por el otorgante, quien sigue siendo el dueño de los bienes, en cualquier momento. Dicho fideicomiso evita el proceso de sucesiones pero no puede proteger a los activos de los impuestos sobre el patrimonio. No se puede cambiar un fideicomiso vital irrevocable; el otorgante renuncia a la propiedad de sus bienes, que pasa al fideicomiso, evitando impuestos sucesorios y patrimoniales. No obstante, el fideicomiso se convierte entonces en una entidad imponible separada y paga impuestos sobre sus ingresos acumulados.

Otra forma de evitar impuestos sucesivos y patrimoniales es regalar activos a tus beneficiarios mientras estés vivo. La propiedad de los bienes pasa a los beneficiarios en el momento de la donación, por lo que los bienes ya no están incluidos en su patrimonio. El gobierno federal y muchos gobiernos estatales cobran un impuesto sobre donaciones por regalos que exceden ciertos límites. En 2009, la exclusión anual del impuesto federal fue de $13,000 por destinatario, por ejemplo. Además, el gobierno federal no grava los obsequios a los cónyuges y para pagar las facturas médicas o las tasas de otros.

Sin embargo, hay límites a este tipo de distribución libre de impuestos de los fondos. Por ejemplo, el gobierno federal considera cualquier “regalo” que hagas dentro de los tres años anteriores a tu muerte como parte de tu patrimonio gravable. Donar, sin embargo, es una forma de reducir el valor de una finca. Algunos padres también prefieren poner fondos disponibles o regalárselos a sus hijos cuando los hijos los necesitan más, por ejemplo, antes en su vida adulta cuando es posible que no hayan acumulado suficiente riqueza para hacer un pago inicial de una casa.

La mayoría de los fideicomisos, ya sean testamentarios o vivos, revocables o irrevocables, se crean para evitar ya sea el proceso testamentario o los impuestos patrimoniales o ambos. El proceso de sucesión puede ser largo y costoso y, por lo tanto, una carga para su albacea, sus beneficiarios (que tal vez tengan que esperar sus distribuciones) y su patrimonio.

Impuestos Patrimoniales

Los impuestos patrimoniales disminuyen el valor de su patrimonio que se distribuirá a sus beneficiarios. Por esa razón, uno de los propósitos de la planeación patrimonial es tratar de minimizar esos impuestos.

El impuesto federal a la herencia es “un impuesto sobre su derecho a transferir bienes a su muerte”. Departamento del Tesoro de Estados Unidos, “Impuestos sobre bienes y donaciones”, Servicio de Impuestos Internos http://www.irs.gov (consultado el 3 de mayo de 2009). En 2009, se requiere que presente una declaración de impuestos sobre el patrimonio si el patrimonio gravable está valorado en $3,500,000 o más. En estados con impuestos sobre el patrimonio, debe presentar una declaración si el valor imponible del patrimonio es superior a $1,000,000 u otro monto de corte similar. (Por diversas razones filosóficas y prácticas, el impuesto al patrimonio es objeto de mucho debate político, por lo que esos límites de presentación están sujetos a cambios).

Un patrimonio imponible es el patrimonio bruto menos deducciones permisibles. La ley tributaria define el patrimonio bruto de la siguiente manera:

- El valor de todos los bienes en los que tenías un interés de propiedad en el momento de la muerte

- Ingresos del seguro de vida pagaderos a tu patrimonio o, si eres el dueño de la póliza, a tus herederos

- El valor de ciertas anualidades pagaderas a su patrimonio o a sus herederos

- El valor de ciertos bienes que transfirió dentro de los tres años anteriores a su muerte Departamento del Tesoro de los Estados Unidos, Publicación 950, Servicio de Impuestos Internos, 2009.

Las deducciones permisibles incluyen las deudas que adeudaba en el momento de la muerte, incluyendo la deuda hipotecaria, sus gastos funerarios, el valor de los bienes que pasan directamente a su cónyuge supérstite (la deducción conyugal), las donaciones caritativas y el impuesto estatal sobre el patrimonio. Departamento del Tesoro de los Estados Unidos, Publicación 950, Interno Servicio de Ingresos, 2009.

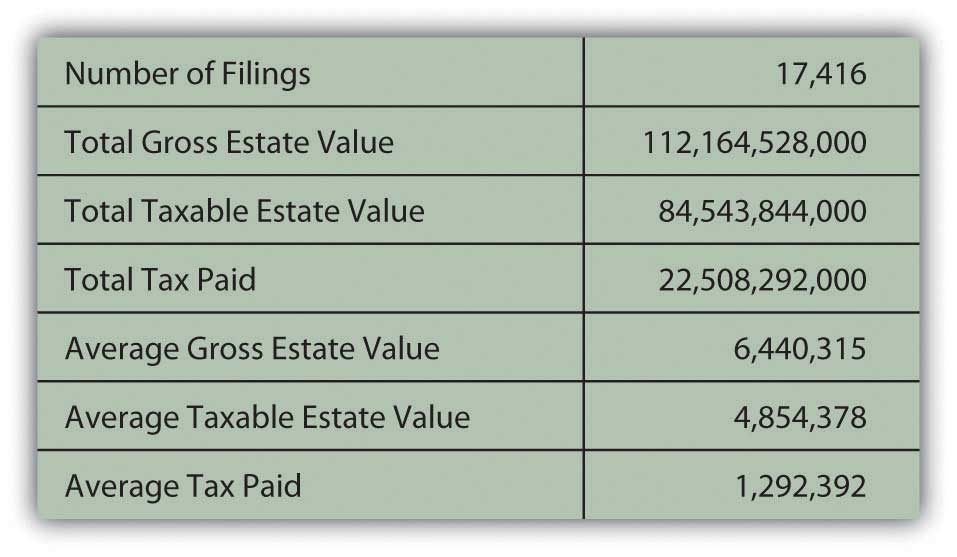

En la Figura 11.12 se muestran los alcances del impuesto a la herencia en la economía estadounidense para 2007, último año del que se dispone de datos.

En Estados Unidos, con una población total de más de 306 millones de personas, esas 17,416 declaraciones de impuestos representan alrededor de 0.0057 por ciento de la población, pagando alrededor de 0.9393 por ciento del total de impuestos recaudados por el IRS en 2007.U.S. Departamento de Hacienda, 2008, “SOI Tax Stats—IRS Data Book 2007”, Internal Revenue Service, http://www.irs.gov/taxstats (consultado el 3 de mayo de 2009).

Mientras que los impuestos patrimoniales gravan tus bienes en tu patrimonio, los impuestos de sucesiones gravan tus bienes en manos de tus beneficiarios. Debido a los costos involucrados, es posible que los beneficiarios no puedan permitirse heredar o preservar la riqueza dentro de la familia. Por esta razón y otras, muchos estados han redefinido o derogado sus leyes fiscales de sucesiones.

Los impuestos sobre el patrimonio también pueden ser más costosos para los beneficiarios si los activos no son liquidos, por ejemplo, si una gran parte del valor de su patrimonio gravable está en su hogar o negocio. Es posible que se requiera que sus sobrevivientes liquiden o vendan activos solo para pagar los impuestos sobre el patrimonio. Para evitar eso, algunos planes patrimoniales incluyen la compra de una póliza de seguro de vida por el monto anticipado del impuesto patrimonial, proporcionando así una fuente de fondos líquidos o efectivo para el pago de impuestos.

Minimizar los impuestos adeudados es un objetivo de la planificación patrimonial, pero no el único objetivo. Tu objetivo principal es ver que tus dependientes estén provistos por la distribución de tus bienes y que tus activos se distribuyan como desearías si estuvieras ahí para distribuirlos tú mismo.

Resumen

- Un testamento describe sus deseos para la distribución de sus bienes (el patrimonio) después de su muerte.

- Los tribunales de sucesiones distribuyen activos en ausencia de testamento y administran testamentos en fincas con activos valorados por encima de cierto monto (variable) en dólares.

- Hay muchos tipos de testamentos, entre ellos

- la voluntad simple,

- la voluntad conyugal tradicional,

- el monto declarado en dólares será.

- Los testamentos vitales, con poder notarial y poder de atención médica, proporcionan directivas médicas, facultan a alguien para administrar su patrimonio mientras aún está vivo y autoriza a alguien a tomar decisiones sobre su salud y atención al final de la vida.

- Los fideicomisos se utilizan para proporcionar los beneficios de los activos a los beneficiarios sin que ellos asuman la responsabilidad de la administración

- Hay fideicomisos testamentarios y vivos, fideicomisos revocables e irrevocables. La creación y administración de fideicomisos implica un gasto considerable.

- Crear fideicomisos y dar regalos son formas de reducir el valor imponible de un patrimonio.

- La planeación patrimonial debe tratar de minimizar las obligaciones fiscales federales y estatales de disposición patrimonial.

Ejercicios

- ¿Cuáles son las leyes del impuesto patrimonial en tu estado? ¿Tus ingresos fiscales estatales por pagos del Seguro Social? ¿Su estado grava las pensiones y otras fuentes de ingresos de jubilación? ¿Cómo trata tu estado los impuestos de sucesiones y los impuestos patrimoniales? ¿Qué exenciones fiscales ofrece tu estado a los jubilados? Encuentre respuestas a estas preguntas visitando http://www.retirementliving.com/taxes-by-state.

- Redactar un testamento holográfico o utilizar un formulario para un testamento estatutario reconocido en su estado. Comience revisando su balance general, mostrando sus activos, pasivos, patrimonio neto e inventario de bienes personales y domésticos. Piensa en cómo te gustaría que tu patrimonio se distribuyera a tu muerte. Identificar a un ejecutor. Muestra los formularios gratuitos y consejos para escribir un testamento en http://www.free-legal - document.com/how-to-write-a-will.html y http://www.alllaw.com/forms/wills_and_trusts/last_will_and_testam/. Averigüe qué tipo de documento requiere su estado para un “último testamento y testamento” en www.medlawplus.com/library/le... tamentform.htm. Considera también redactar un testamento vital. ¿Qué debería haber en un testamento vital? Ver http://www.alllaw.com/articles/wills_and_trusts/article7.asp. ¿Qué forma de testamento vital reconoce tu estado como legal (ver liv-will1.uslivingwillregistry.com/forms.html)? ¿Cuál es el propósito del Registro de Testamento Viviente de Estados Unidos? Según los videoclips sobre “Cómo Escribir Tu Propia Voluntad” de los abogados de Resources.lawinfo.com/es/vide... -own-will.html, ¿por qué y cuándo deberías tener un abogado que elabore tu testamento o revise un testamento que hayas escrito tú mismo?

- Encuestar información sobre fideicomisos vivos (también llamados fincas de vida en algunos estados) en Nolo.com en www.nolo.com/info/living-trust. ¿Cuándo y por qué podrías querer crear un fideicomiso vivo como alternativa a un testamento? Ver http://www.investopedia.com/articles/pf/06/revocablelivingtrust.asp. De acuerdo con el Centro Nacional de Derecho del Consumidor, ¿qué preguntas debes hacer para evitar ser víctima de estafas de confianza en vida? Ver http://www.nclc.org/images/pdf/older_consumers/consumer_concerns/cc_avoiding_living_trust_scams.pdf.